基于Bootstrap的金属期货市场风险VaR区间预测

2016-08-02沈盟,王璐,2

沈 盟,王 璐,2

(1.西南交通大学 数学学院,四川 成都 610031;2.西南交通大学 经济管理学院,四川 成都 610031)

基于Bootstrap的金属期货市场风险VaR区间预测

沈盟1,王璐1,2

(1.西南交通大学 数学学院,四川 成都 610031;2.西南交通大学 经济管理学院,四川 成都 610031)

摘要:金属期货市场风险VaR的准确测度对防范期货交易风险及保持市场健康平稳运行有重要作用。传统的VaR测度方法主要以点预测为主,无法反映预测近似值的精确程度及范围。因此,提出了一种基于Bootstrap的金属期货市场风险VaR区间预测方法,同时引入LR检验区间预测的有效性,最后利用我国铜和铝期货市场数据进行了VaR风险的区间预测。结果表明,新的VaR区间预测方法能克服点预测的不足,准确有效地描述VaR的估计风险,同时置信区间上下限可用于风险的预警及控制。

关键词:金属期货市场;VaR;Bootstrap;区间预测

铜、铝作为有色金属的重要品种,在我国经济发展中扮演着十分重要的角色。由于有色金属的供给扩张滞后期较长,而需求波动较大,加上其易于储存、方便投机,使得其价格波动十分剧烈。有色金属价格波动给生产者、消费者和相关利益者带来了很大的不确定性,形成了巨大的市场风险。有色金属价格的暴涨暴跌,往往会使企业生产与经营难以正常进行。当价格的波动沿着产业链进一步放大,引发汽车、电器等终端消费品市场出现价格波动时会加剧市场恐慌,形成波及面更广的恶性循环,进而影响我国国民经济系统的稳定性。因此,对我国金属期货市场风险水平的准确测度和预测,对各类投资者防范金属期货交易风险及保证金属期货市场的健康平稳运行,具有非常重要的理论和现实意义。

目前,对金属期货市场风险的主流测度模型是VaR(value at risk)。近年来,国内外学者对金属期货市场的VaR测度进行了有益探索,并取得一系列成果。GIOT等[1]验证了APARCH模型能更好地预测铜、铝等金属期货市场的VaR风险值。CHENG等[2]检验了带有偏斜广义t分布的GARCH模型更能精确预测铜期货市场的VaR值。HE等[3]利用小波分析及人工神经网络研究了中国金属期货市场的VaR预测。CASARIN等[4]采用贝叶斯模型研究了2008—2009年全球金融危机期间VIX期货价格的VaR预测问题。王鹏等[5]对金属期货建立了8种风险测度模型,研究结果表明,APARCH-SST模型具有最高的预测精度。杨娴等[6]采用蒙特卡洛模拟法、极值理论等6种方法对国际有色金属期货市场风险值VaR建模,并发现GARCH方法和指数加权法能够更加有效地测度风险。

从预测类型来看上述研究都属于点预测范畴,即估计VaR在未来某个时刻的预测值。但是从数理统计角度来看,点预测只能给出下一时刻风险测度的近似值,不能反映近似值的精确程度,更不能反映其偏差范围;同时点预测方法也存在模型本身参数设定的不适用性风险。

为了弥补点预测的不足,区间预测方法近几年开始有了广泛的应用。区间预测能够给出风险测度的上界和下界,上界用于预警,下界用于控制,具有重要的现实意义和实用价值。JORION[7]首次在收益率分布模型假设下给出了VaR的置信区间。PASCUAL等[8]利用Bootstrap方法和GARCH模型建立收益率和波动率的置信区间,并将该方法用于马德里股票市场的研究。CHOU等[9]利用极值理论对台湾加权股指VaR进行了区间预测。王春峰等[10]构建了高频条件极值VaR动态区间模型。通过以上文献分析可以得出,VaR的区间预测研究优势已得到了学术界的普遍认同。

但是,区间预测对置信区间上下限的估计有更高的精度要求,基于此,笔者尝试引入Bootstrap来提高区间预测的精度,同时提出完整的金属期货市场风险VaR区间预测方法;进而引入LR检验法检验区间预测的有效性;最后实证分析我国铜和铝期货市场VaR风险的区间预测结果。

1基于Bootstrap的VaR置信区间构建

1.1VaR的定义

VaR即“在险价值”,起源于20世纪80年代末,当时交易商为了测量金融资产风险,提出了这个概念。VaR是指在一个给定的置信水平下,某一金属期货收益率在正常市场条件下未来给定的一段时间内的最大期望损失,可用数学语言表示为:

1.2构建VaR的预测区间

自20世纪70年代末ENFRON引入Bootstrap方法后,Bootstrap方法得到了广泛的运用,如点估计、统计推断、曲线拟合、置信区间的构造等[11]。该方法是一种非参数Monte Carlo方法,通过再抽样对总体分布进行估计。Bootstrap方法的基本思想是以原始数据为基础,在保证每个样本等概率被抽取的情况下,对所有样本作有放回的重复抽样,所得样本称为Bootstrap样本。为提高预测精度,笔者在构建预测区间时引入Bootstrap方法。

为了便于说明,笔者以GARCH(1,1)模型构建金属期货指数T+1时刻VaRT+1的预测区间为例。所构建的置信区间可以用于风险测度VaR多步区间预测。具体步骤如下:

(1)

(2)

(3)

(4)

(5)

2预测区间的评价

对于置信区间的评价,传统方法是利用覆盖率进行评价。覆盖率评价的主要思想是假设置信水平为β,建立风险测度VaR的预测区间,将建立的预测区间覆盖率和置信水平β进行比较,如果差别较大,表明由该方法建立的置信区间预测精度较低。例如若建立95%分位数水平下VaRT+1的预测区间100个,即VaR的预测值落在建立置信区间外的期望个数是5个,如果得到结果的个数和5相差不大,则说明由该方法建立的置信区间预测精度较高。

但是当置信区间都能通过上述覆盖率评价时,便需要进一步评价不同模型建立置信区间的优劣。因此笔者将CHRISTOFFERSEN[12]提出的评价方法推广到风险测度VaR置信区间的预测精度上。以建立T个VaR的一步向前置信区间为例,具体包括以下几个步骤:

(6)

其中,VaRT+1为T+1时刻的风险测度预测值。式(6)表示,如果t时刻的VaR预测值属于t时刻的VaR预测区间,那么It取值为1,否则为0。

3实证分析

3.1数据的说明及描述

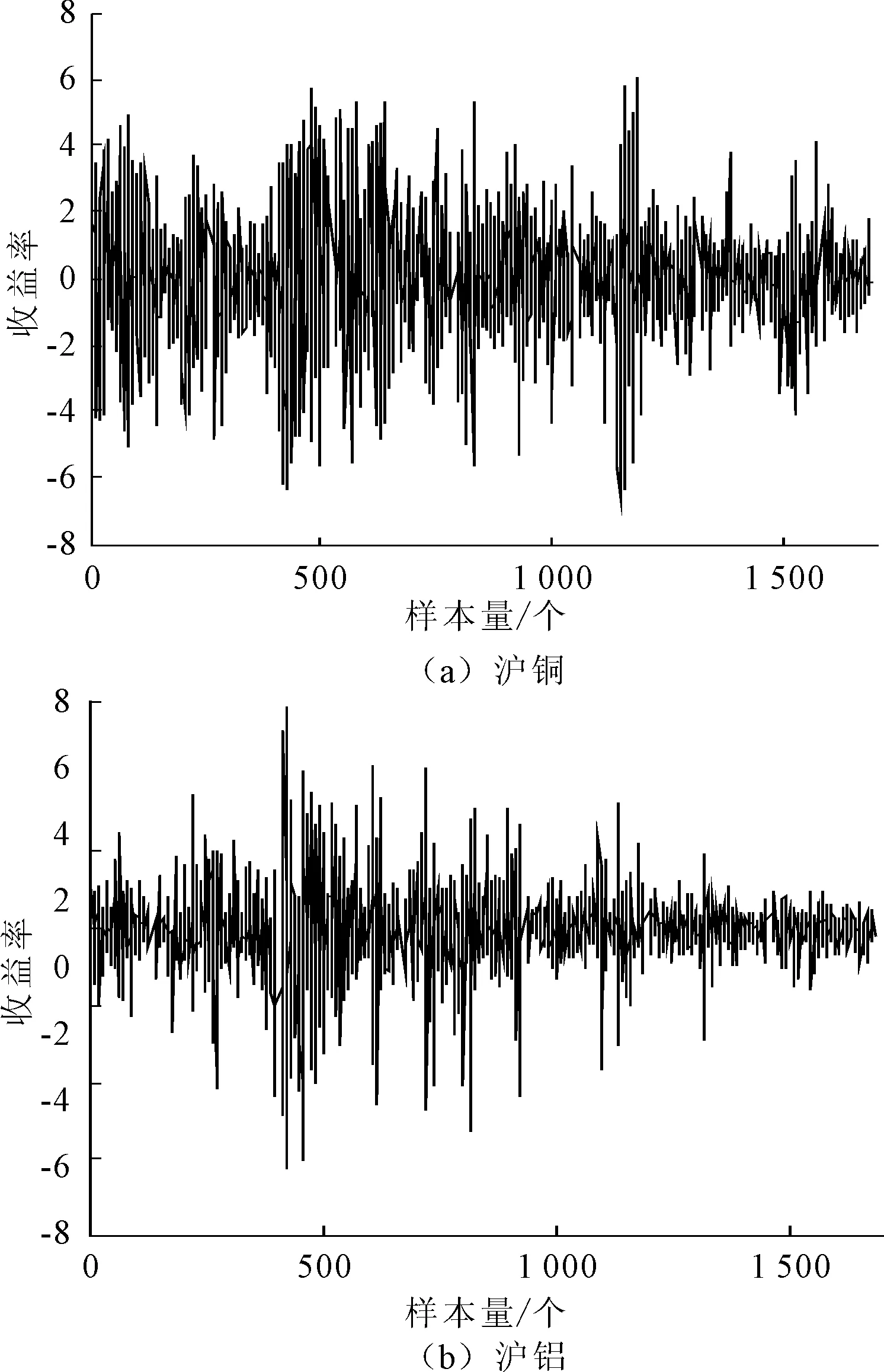

研究样本为上海期货交易所铜、铝两种期货指数(简记为沪铜、沪铝)的每日收盘价。其中,沪铜指数和沪铝指数的样本区间均为2008年9月25日—2014年12月31日,该样本区间包含了两类指数上涨、下跌等过程,较全面地反映指数的波动变化。样本量为1 520组(数据来源于大智慧)。计算对数收益形式,其中日收益率rt=100×[ln(pt)-ln(pt-1)],其中rt与pt分别为第t天的日收益率与收盘价格。

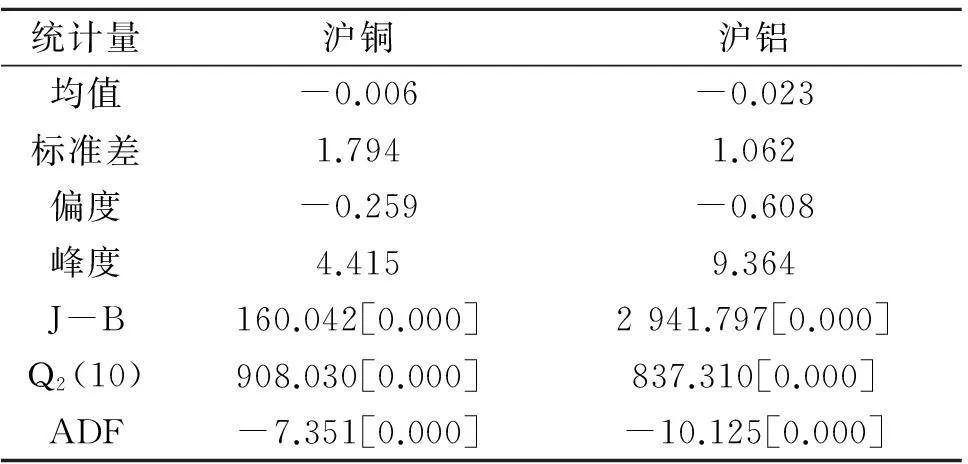

图1所示为两种金属期货指数收益率,可直观看到,沪铜期货指数收益率和沪铝期货指数收益率都表现出明显的波动聚集性,表1的Q2(10)统计量的显著性也进一步验证了该结论。沪铜和沪铝收益率峰度值均超过3说明序列均具有尖峰厚尾特征,J-B统计量表明两个收益率序列都不服从正态分布。此外,基于AIC准则确定最优检验滞后阶数得到的ADF单位根检验结果表明,两种收益率序列显著拒绝存在单位根的原假设,可以判定两种金属期货指数收益率序列是平稳的。

图1 两种金属期货指数收益率

根据表1的基本统计特征,建立GARCH类模型来描述沪铜和沪铝的波动特征。由于收益率序列存在非对称及厚尾等特征,为了比较模型优劣,利用GARCH、EGARCH及GJR这3类模型来反映收益率波动,同时残差类型选择正态分布及t分布,随后再对上述模型进行参数估计。

表1 基本统计量

注:Q2(10)为滞后阶数为10的平方收益率Ljung-Box Q统计量;[]内数据为检验的概率水平

3.2基于滚动时间窗法VaR的点预测

为了说明VaR区间预测的优势,采用滚动时间窗法计算下一时刻风险测度VaR值。其主要思想是首先构建滚动样本,利用式(2)计算出下一时刻条件波动率,然后采用式(4)计算出下一时刻风险测度VaR值。以沪铝样本为例,窗宽为一天,表2列出了不同GARCH模型下未来500期的VaR预测值描述性统计量。根据表2结果,无法了解采用各类GARCH模型风险值VaR预测值精度高低及误差的大小等。因此可以采用区间预测的方法来预测VaR。

表2 滚动时间窗法VaR点预测结果

3.3预测置信区间的建立

采用上述预测区间方法构建沪铜和沪铝收益率VaR的一步向前预测区间,具体结果如表3所示。表3给出了不同GARCH模型下以95%概率包含一步VaR预测真实值的置信区间。例如对沪铜的GARCH-N模型来说,区间[-1.685,-1.504]能以95%的精度包含一步VaR预测真实值,其余类似。

与点预测不同,区间预测提供了预测的误差及精度,有效克服了点预测的不足。同时,区间上下限在实际风险管理中有重要的应用价值:置信下限-1.685表示未来一天的风险VaR最小值,可用于最低风险的预警值;置信上限-1.504表示未来一天的风险VaR最大值,可用于最高风险的控制目标。因此置信区间测度不仅能为风险监管部门提供金属期货市场风险的估计准确度,还有利于相关监管部门结合不同VaR模型的特点,在置信区间范围内设定灵活合理的风险测度值,运用置信上下限,在不损失抵御风险能力的前提下增加利润率。

表3 区间预测估计结果

为了比较不同GARCH模型的估计精度,表4列出了采用预测区间评价方法的统计结果,计算了不同方法建立风险测度VaR的一步向前预测区间LR似然统计量对应的概率P值。由于设定显著性水平为5%,则根据检验P值看到,对于沪铜区间预测来说,只有EGARCH-t和GJR-t通过了精度检验,即认为这两种模型建立的风险测度VaR的预测区间是合理的;而对于沪铝区间预测来说,共有EGARCH-N、EGARCH-t、GJR-N和GJR-t通过精度检验。但是结合表3,在通过LR检验的模型中选择置信区间长度最短的GARCH模型。结果看到,沪铜和沪铝期货市场的VaR风险值最优模型均为GJR-t,说明该方法具有最高的估计准确度。

表4 VaR置信区间的非条件覆盖检验P值

4结论

正确分析和度量我国金属期货市场风险是维持市场稳定及健康发展的重要因素。笔者利用Bootstrap方法和GARCH模型构建风险测度VaR的预测区间,不仅可以弥补点预测的缺陷,还丰富了现有的风险管理理论,将Bootstrap方法引入GARCH模型来计算VaR,可以量化GARCH模型参数估计的不确定性,并实证研究了沪铜、沪铝两种有色金属期货价格指数风险测度VaR的置信区间,结果表明对于两类期货来说,基于Bootstrap方法和GJR-t模型建立的VaR置信区间的区间宽度是最小的,所得的区间预测结果可靠性最高。

参考文献:

[1]GIOT P,LAURENT S.Market risk in commodity markets: a VaR approach[J].Energy Economics,2003,25(5):435-457.

[2]CHENG W H,HUNG J C.Skewness and leptokurtosis in GARCH-typed VaR estimation of petroleum and metal asset returns[J].Journal of Empirical Finance,2011,18(1):160-173.

[3]HE K J,LAI K K,YEN J.Ensemble forecasting of value at risk via multi resolution analysis based methodology in metals markets[J].Expert Systems with Applications,2012,39(4):4258-4267.

[4]CASARIN R,CHANG C L.Risk management of risk under the basel accord: a bayesian approach to forecasting value-at-risk of VIX futures[J].Mathematics and Computers in Simulation,2013(94):183-204.

[5]王鹏,鹿新华,魏宇,等.中国金属期货市场的风险度量及其Backtesting分析[J].金融研究,2012(8):193-206.

[6]杨娴,陆凤彬,汪寿阳.国际有色金属期货市场VaR和ES风险度量功效的比较[J].系统工程理论与实践,2011,31(9):1645-1651.

[7]JORION G P.Risk: measuring the risk in value at risk[J].Financial Analyst Journal,1996,(52):47-56.

[8]PASCUAL L,ROMO J,RUIZ E.Bootstrap prediction for returns and volatilities in garch models[J].Computational Statistics & Data Analysis,2006,50(9):2293-2312.

[9]CHOU J H,YU H F,CHEN Z Y.Interval estimation of value at risk for Taiwan weighted stock index based extreme value theory[J].Journal of the Chinese Institute of Industrial Engineers,2008(25):31-42.

[10]王春峰,张亚楠,房振明,等.基于极值理论的高频条件VaR动态区间估计模型[J].系统工程理论与实践,2010,30(7):1162-1168.

[11]KREISS J P,PAPARODITIS E.Bootstrap methods for dependent data: a review[J].Journal of the Korean Statistical Society,2011(40):357-378.

[12]CHRISTOFFERSEN P F.Evaluating interval forecasts[J].International Economic Review,1998,39(4):841-862.

SHEN Meng:Postgraduate;School of Mathematics,Southwest Jiaotong University,Chengdu 610031,China.

[编辑:王志全]

文章编号:2095-3852(2016)01-0037-05

文献标志码:A

收稿日期:2015-06-10.

作者简介:沈盟(1989-),男,河南信阳人,西南交通大学数学学院硕士研究生.

基金项目:国家自然科学基金资助项目(71201131);中国博士后科学基金资助项目(2014M562334).

中图分类号:F224

DOI:10.3963/j.issn.2095-3852.2016.01.008

Research on Interval Forecast For Metal Futures Market′s VaR Based on Bootstrap

SHEN Meng,WANG Lu

Abstract:The accurate measurement on metal futures market′s VaR is important to prevent the futures′ transaction risk and maintain the market healthy and stable operation.The traditional methods measuring VaR focus on point forecast which can't reflect the accuracy of the predictive value.A new method to measure the interval forecast for metal futures market's VaR based on bootstrap is put forward.LR test is used to test the effectiveness of interval forecast.Finally,we empirical study the interval forecast of copper and aluminum futures market's VaR in China.The results show that the new method can overcome the lack of point forecast,while the upper and lower confidence interval can be used for early warning and control financial risks.

Key words:metal futures market;VaR;bootstrap;interval forecast