我国16家上市商业银行风险管理能力评价

——基于2006~2014年数据的实证分析

2016-08-02秦洪军

秦洪军

(1.天津外国语大学,天津 300270;2.天津国际发展研究院,天津 300204)

我国16家上市商业银行风险管理能力评价

——基于2006~2014年数据的实证分析

秦洪军

(1.天津外国语大学,天津 300270;2.天津国际发展研究院,天津 300204)

摘要:2006年中国金融市场全面开放以来,国内商业银行风险管理环境日益复杂。为系统反映2006年以来我国商业银行风险管理路径的变化,以进一步提高我国商业银行的风险管理能力,以2006~2014年年报数据为基础,通过定量数据分析与定性描述分析相结合的方式,对我国16家上市商业银行的风险管理能力进行了综合研究。研究结果表明,我国银行业风险管理水平整体不断提升,但在风险文化培育、风险预警机制健全及信息披露制度规范等方面仍需加强。

关键词:商业银行;风险管理;财务数据

金融风险管理是商业银行的核心职能。[1]如何提高自身的风险管理水平是每个商业银行关注的焦点,也是政府和金融监管部门管理的重要环节。2006年入世保护期结束以后,国内商业银行直面全球市场,经营管理的风险程度日益加大。因此,无论是出于提升自身管理水平的需要,还是出于满足不断降低系统性金融风险的要求,各商业银行都必须不断提升全面风险管理的能力,以实现可持续经营。

一、商业银行风险管理综合评价指标体系的建立

就商业银行风险管理综合评价指标体系而言,国际上比较通用的两大体系包括美国“CAMELS”体系和英国“ARROW”体系。美国的“CAMELS”体系,又称为“骆驼”评价体系,它是目前美国金融管理当局对商业银行及其他金融机构的业务经营、信用状况等进行的一整套规范化、制度化和指标化的综合等级评定制度,重点关注资本充足性、资产质量、管理水平、盈利状况、流动性等指标。“骆驼”评价体系的特点是单项评分与整体评分相结合、定性分析与定量分析相结合,以评价风险管理能力为导向,充分考虑到银行的规模、复杂程度和风险层次,是分析银行运作是否健康的最有效的基础分析模型。[2]英国的“ARROW”体系,又称为风险资源操作框架,是以风险为基础的监管体系。[3]该体系具体的评价指标主要包括战略、信用及操作风险、财务稳定性、产品/服务的性质、组织、内控体系、董事会管理层及员工、合规性要求及客户服务等方面。[4]

就国内而言,商业银行风险管理综合评价体系主要指“腕骨”体系。“腕骨”体系是结合了巴塞尔Ⅲ的先进监管理念以及中国银行业应对金融危机的表现等因素,由中国银行业监督管理委员会于2010年初创立的全新监管体系。该体系由七大类共计13个指标组成,其中七大类指标资本充足性、资产质量、大额风险集中度、拨备覆盖、附属机构、流动性及案件防控的首字母组合正好是“CARPALS”,故称之为“腕骨”体系。[5]此体系更加科学合理地对大型银行进行监管评价,全面提升了资本充足率、杠杆率、流动性等监管标准,对国内银行影响深远。[6]

鉴于数据的可得性,本文在充分比较美国的“CAMELS”体系、英国的“ARROW”体系及我国的“CARPALS”体系的基础上,以中国最具代表性的16家上市商业银行2006~2014年的年报数据为依据,选取反映市场风险、操作风险、信用风险、流动性风险及风险抵御能力的五大类共计12个指标,组成商业银行综合风险管理评价体系,具体指标体系如表1所示。

二、商业银行风险管理能力的比较研究

(一)商业银行市场风险指标比较分析

市场风险,是指在交易平仓变现所需的时间内,交易组合发生负面波动的可能性。市场风险是通过市场参数的波动性反映的,如汇率与利率等。[7]因此,为了充分反映汇率变化与利率变化对于商业银行经营的影响,我们选取汇兑损益率与利息收入比两个指标,以反映商业银行所面对的市场风险。

1.汇兑损益率的比较分析

汇兑损益是由银行涉外业务交易金额按汇率折算产生差额。汇兑损益占营业支出比重为汇兑损益率。商业银行控制汇率风险能力与涉外业务比例是影响汇兑损益率的主要因素。2006~2014年,中国16家上市银行汇兑损益率如表2所示。

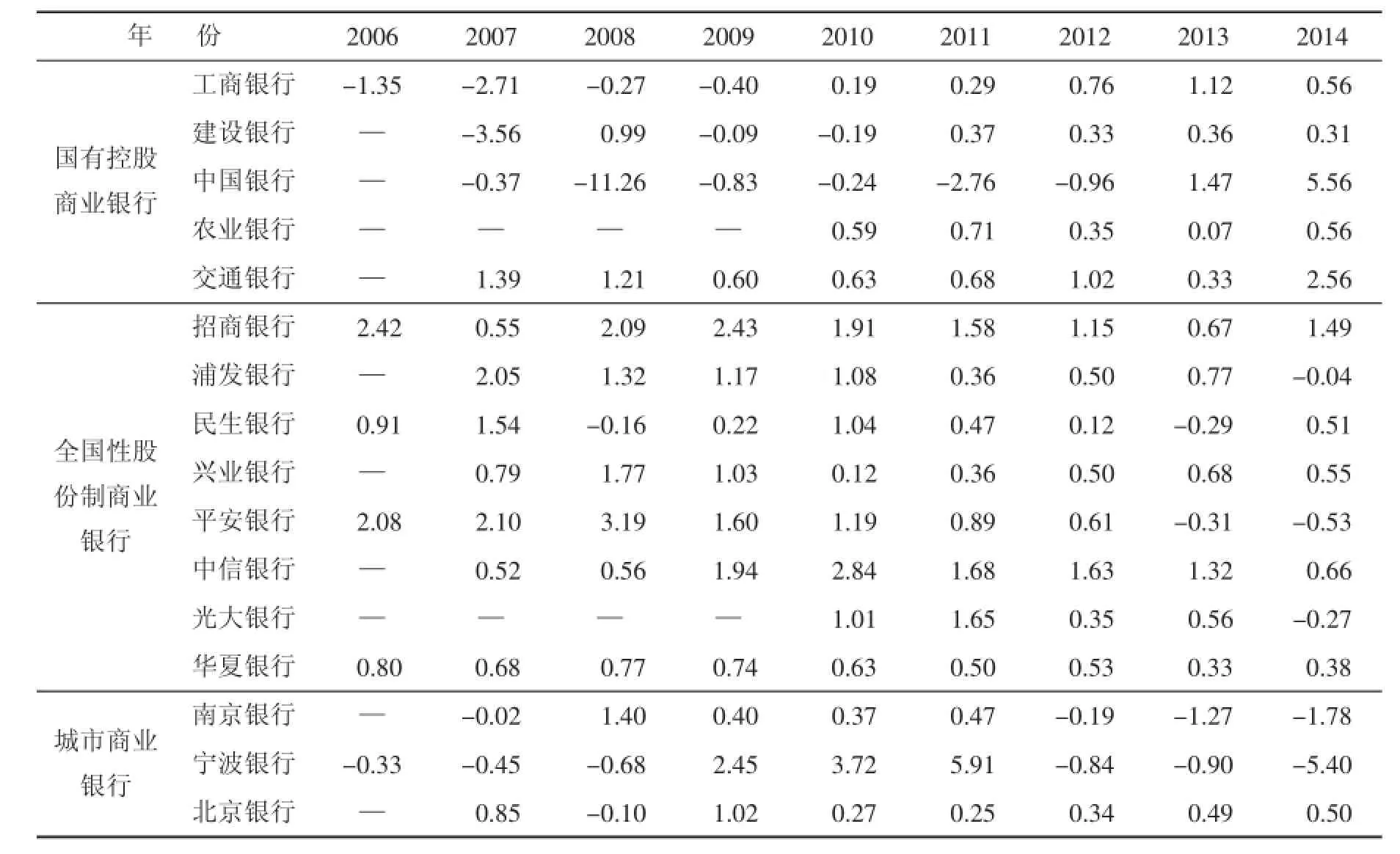

表2 2006~2014年中国16家上市商业银行汇兑损益率一览表(%)

通过表2可以发现,在16家上市商业银行中,国有控股商业银行对于外汇风险的管理水平普遍高于全国性股份制商业银行和城市商业银行。其中受国际业务开展历史悠久,国际业务份额相对较大的影响,中国银行的汇兑损益率波动幅度最为明显,从2008年的-11.26%,转变为2014年的5.56%。在股份制银行和城市商业银行中,面对不断开放的国际市场,浦发银行、平安银行、光大银行、南京银行及宁波银行的汇兑损益率由赢转亏。其中宁波银行汇兑损益率亏损最为严重,达到-5.40%,汇率风险管理能力急需提升。

2.利息收入比的比较分析

利息收入比是净利息收入与营业收入的比率,该值高低反映银行受到利率风险影响的大小,波动幅度越大意味着对于利率风险的管理能力越弱。2006~2014年,16家上市商业银行的利息收入比如表3所示。

通过表3可以发现,随着近年来利率市场化进程的推进,16家上市银行都在有意识地拓展中间业务以减少利息收入所占比例,进而降低利率风险对于自身的影响。就国有控股商业银行而言,中国农业银行的利息收入比相对较高;在股份制银行中,华夏银行的利息收入比波动较小,利率风险管理能力相对较强;而受制于地域因素的限制,城市商业银行的利息收入比水平普遍高于国有控股与全国性股份制商业银行,利率风险管理能力整体较差。

(二)商业银行操作风险指标比较分析

操作风险是指由不完善或有问题的内部程序、人员及系统或外部事件所造成损失的风险。[8]其中由金融机构内部因素引起的失误是操作风险的主体。为降低操作性失误风险,商业银行通常会运用自动化服务代替人工服务,从而降低其业务及管理费用。因此,本文选取运营效率和成本收入比两个指标来反映商业银行对于操作风险的控制程度。

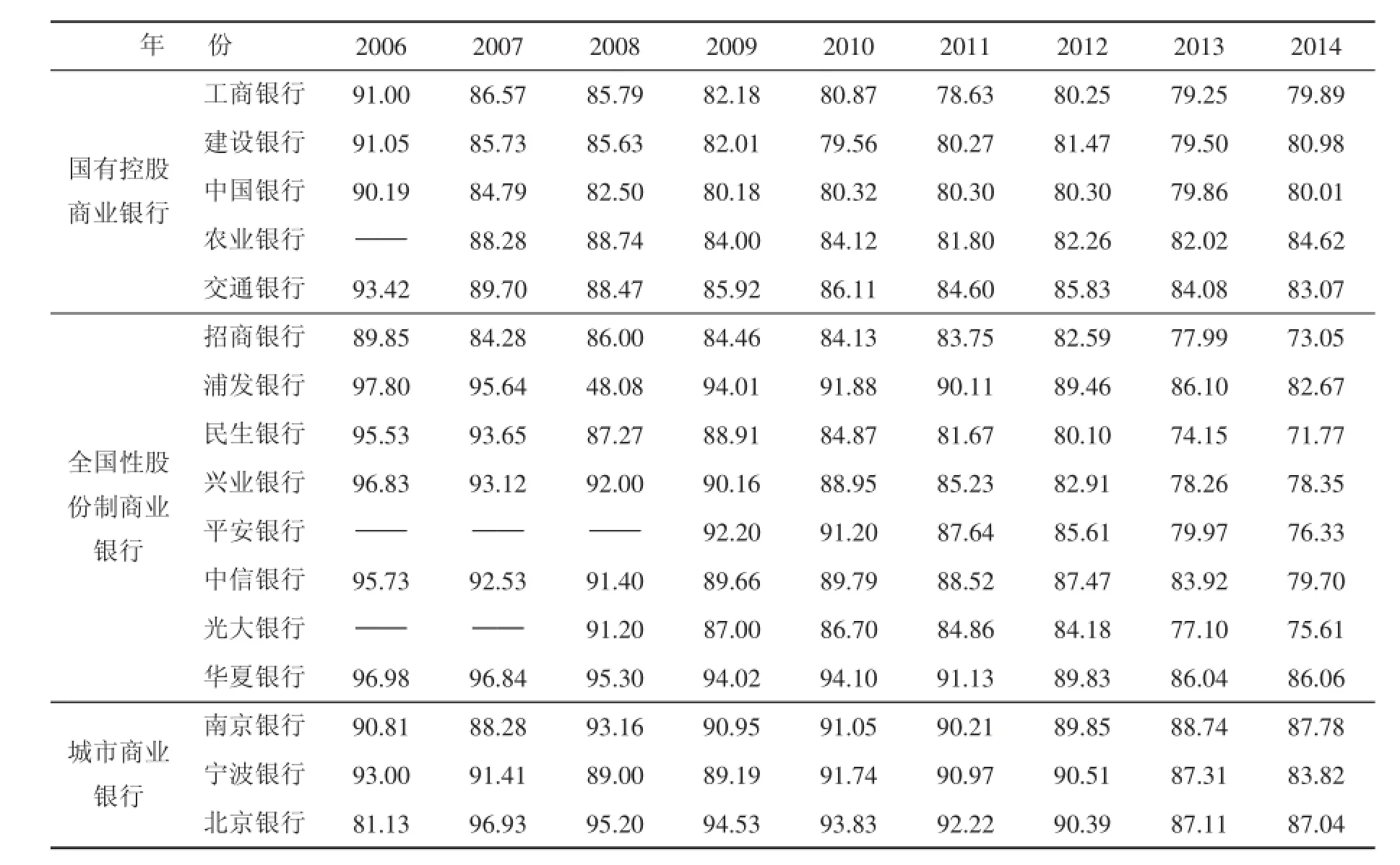

表3 2006~2014年中国16家上市商业银行利息收入比一览表(%)

1.运营效率的比较分析

运营效率,即银行的业务及管理费用占营业支出的份额,该指标越高表明银行人工成本支出越大,因此发生操作风险的可能性越大。2006年~ 2014年,中国16家上市银行运营效率如表4所示。

表4 2006~2014年中国16家上市商业银行运营效率一览表(%)

从每家银行的横向比较可看出,运营效率总体趋势上均有所降低,原因在于科技进步带来的自动化机器代替人工,从而降低了人工支出的比例,进而降低操作风险。因此,近十年间我国商业银行操作风险是逐年降低的。但按纵向比较来说,2014年,农业银行与华夏银行该指标值仍然在60%以上,人工操作比例较高,因此操作性失误风险发生的可能性较大。而兴业银行、浦发银行与南京银行该数值在45%左右,使用自动化机器的比例较高,有效控制了人工失误,操作风险控制管理能力强。另外,大部分银行在2013~2014年该指标呈现陡降状况,其中招商银行最为明显,由70.43%降至54.41%。

2.成本收入比的比较分析

成本收入比表明银行获得单位收入所耗费的成本,即银行对自身经营所需成本的控制与运用能力。成本收入比低意味着操作风险低,控制操作风险的能力越强。2006~2014年,16家上市银行的成本收入比如表5所示。

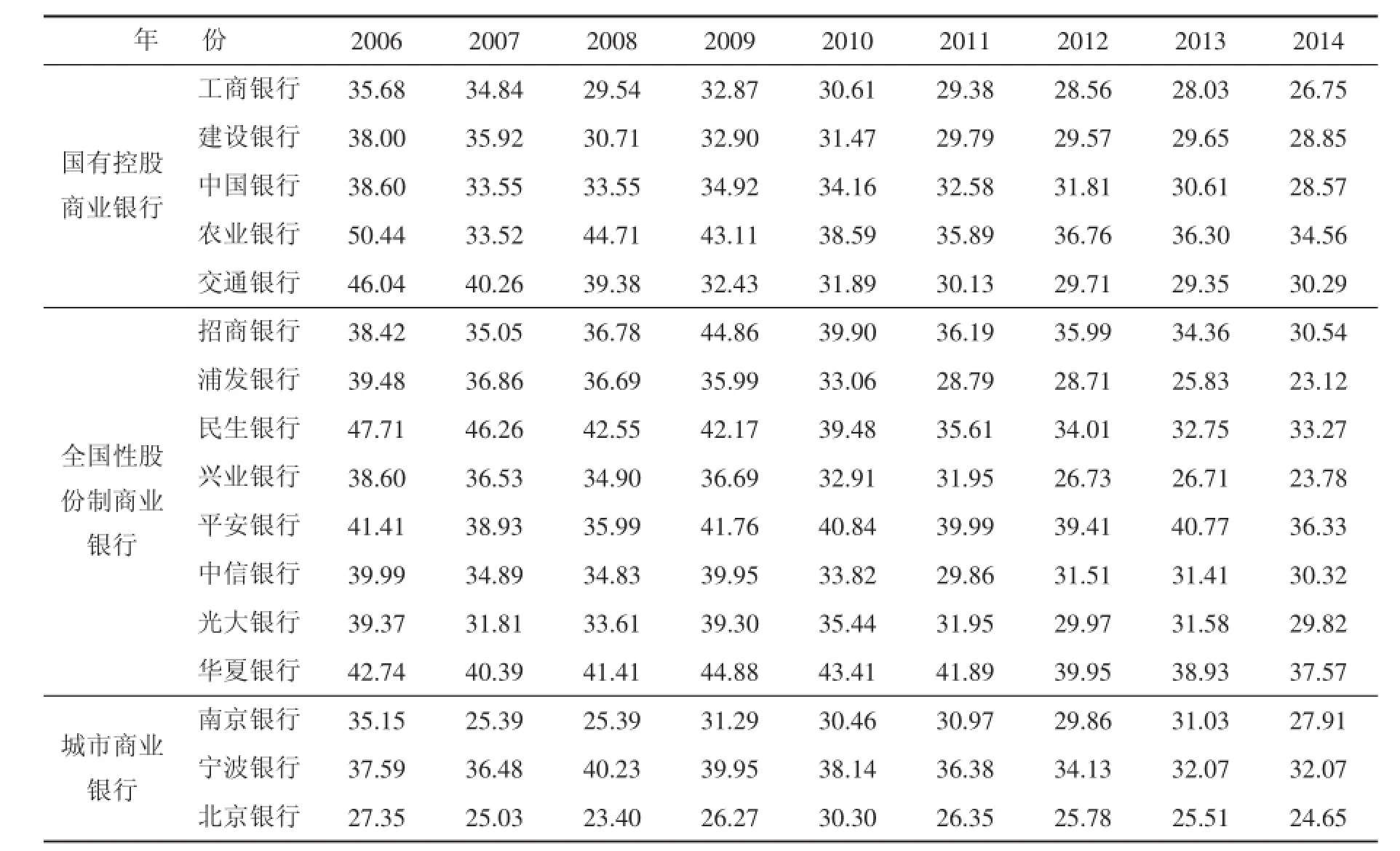

表5 2006~2014年中国16家上市商业银行成本收入比一览表(%)

通过表5可以发现,所有银行的成本收入比都有所下降,操作风险管理能力在过去近十年中都有所增强。2014年工商银行在国有银行中成本收入比最低,为26.75%,而农业银行成本收入比在国有银行中最高,为34.56%;对于股份制商业银行而言,成本收入比最高的为平安银行与华夏银行,其成本收入比均一直在40%徘徊;而城市商业银行相较于上述两类银行操作风险管理则更优,其中北京银行表现突出,成本收入比长期较低,在25%上下。

(三)商业银行信用风险指标比较分析

信用风险是指由于信用活动中存在不确定性,而导致银行遭受损失的可能性,即所有因客户违约而引起的风险。[9]为防范此类风险,商业银行往往采用抵押物要求和限额系统设定等方式。因此,本文选取不良贷款率、非信用贷款比及最大10家客户贷款比三个指标来反映商业银行所面临的信用风险程度。

1.不良贷款率比较分析

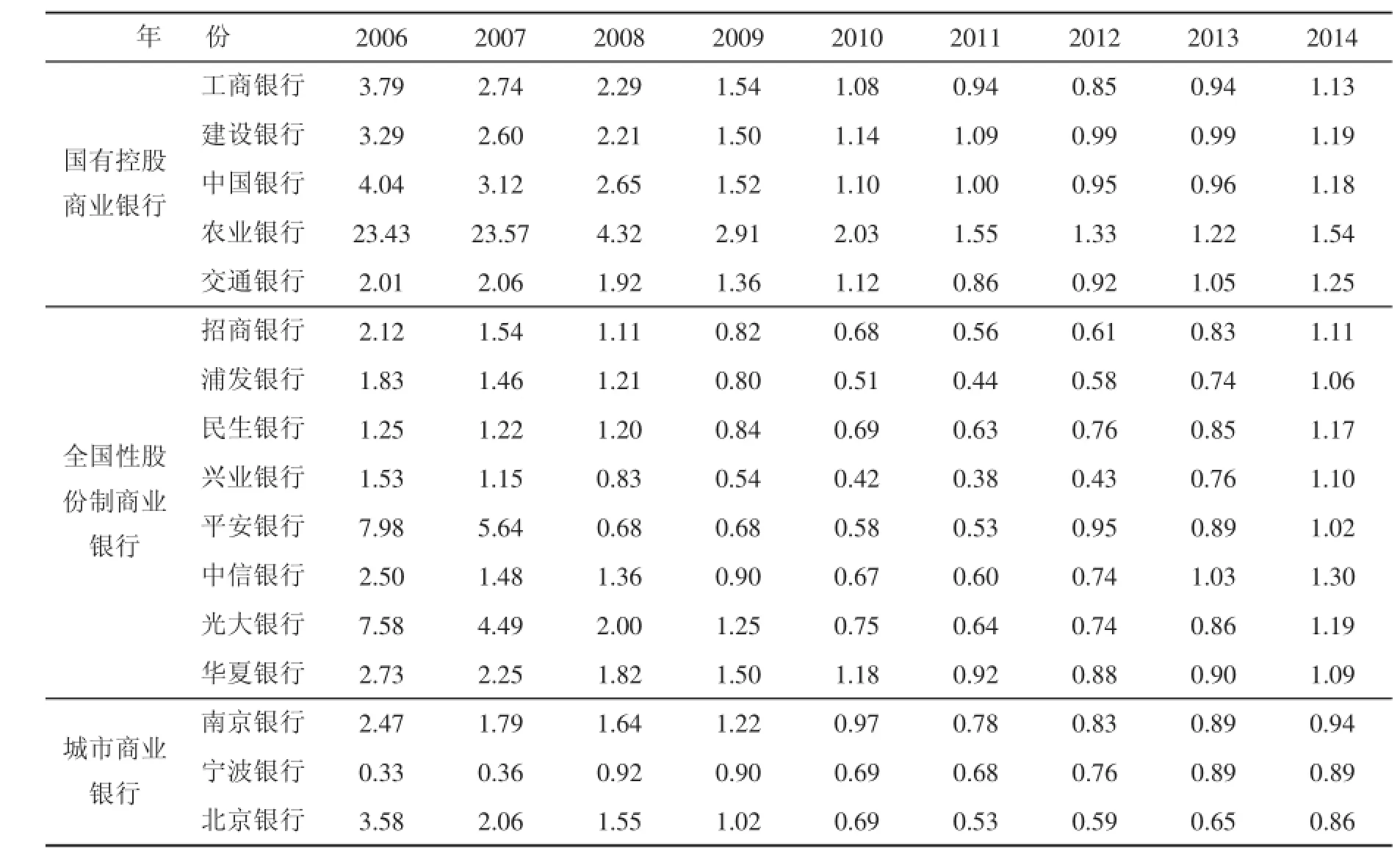

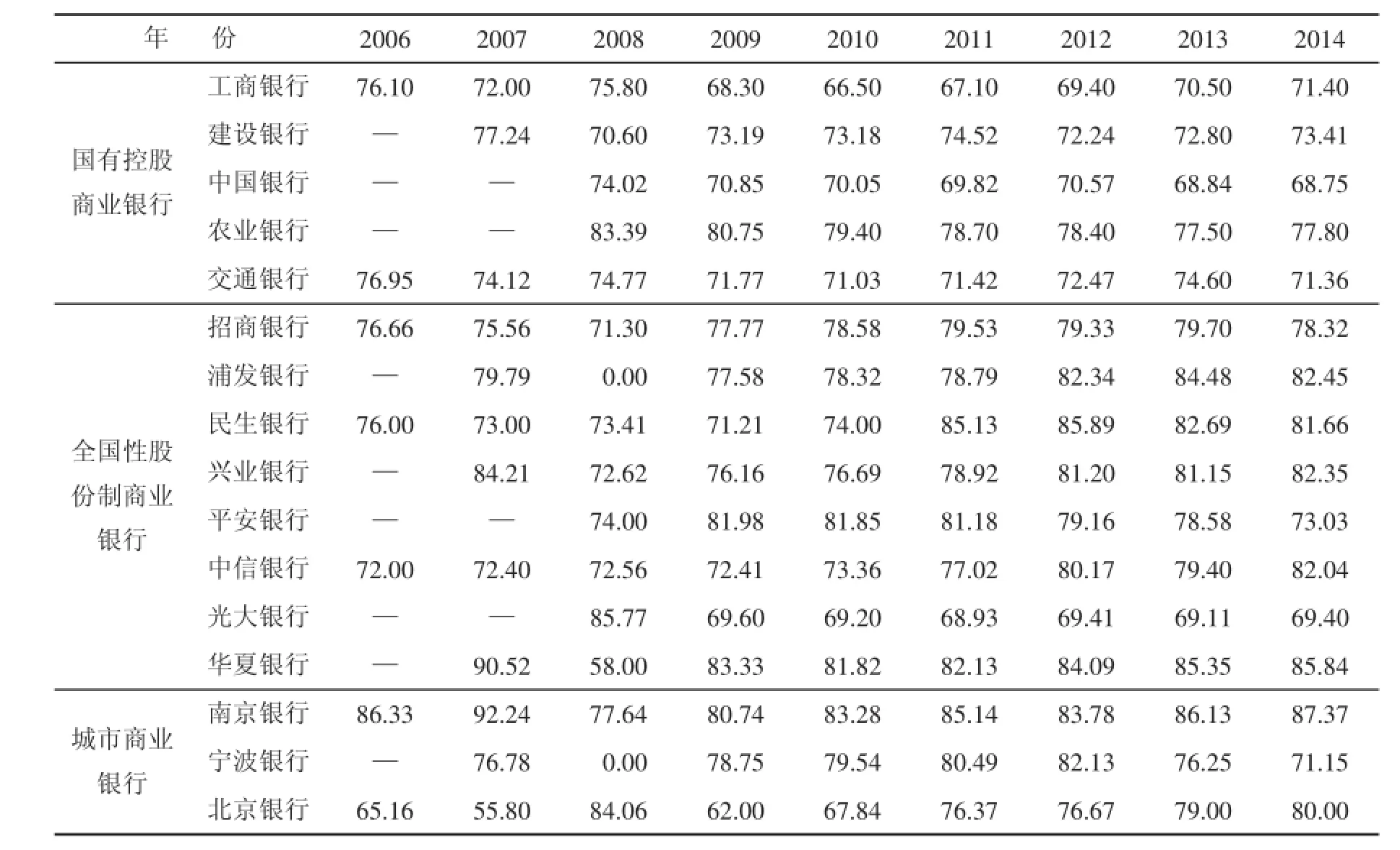

不良贷款率即银行不良贷款量与贷款总量之比。该指标越高商业银行信用风险越高,风险管理水平越差。2006~2014年,我国16家上市银行的不良贷款率如表6所示。

通过表6可以发现,所有银行不良贷款率逐年降低,意味着信用风险降低。国有控股商业银行中农业银行不良贷款率最高,在2008年资产重组之前甚至高达23%,不良贷款率排名第一。在股份制商业银行中,平安银行与光大银行在2006、 2007年的不良贷款率高于同年平均水平,而浦发银行相对信用风险控制良好。城市商业银行总体不良贷款比率均低于国有控股商业银行和全国性股份制商业银行。

表6 2006~2014年中国16家上市商业银行不良贷款率一览表(%)

2.非信用贷款比比较分析

非信用贷款是相对于信用贷款而言的。信用贷款仅凭贷款人的信誉作为还款保障,因此相对于抵押贷款等非信用贷款而言风险更高。所以,商业银行非信用贷款比例越高,则所面临的信用风险越低。2006~2014年,16家上市商业银行非信用贷款比如表7所示。

通过表7可以发现,国有银行中的农业银行非信用贷款比一直最高,意味着农业银行对贷款的抵押物要求较高;在股份制银行里,华夏银行非信用贷款比大,其信用风险管理能力较强;3家城市商业银行中,除了宁波银行外,另外两家银行的非信用贷款比都呈现出上升的趋势,风险有所下降。

3.最大10家客户贷款比比较分析

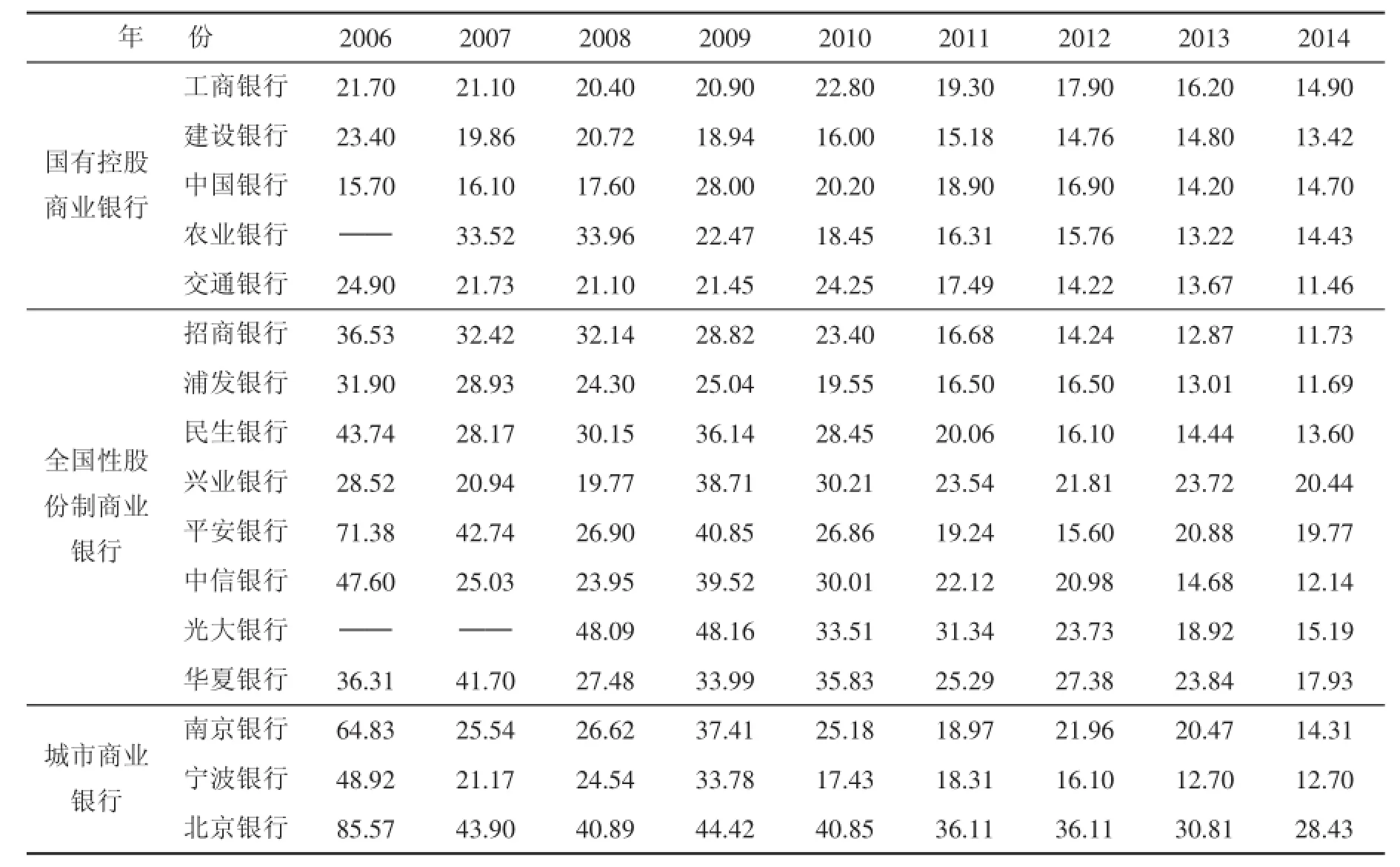

“最大10家客户贷款比例”是最大10个客户贷款额占该银行总贷款比例。若比率越高,则银行贷款集中度越高。因此,最大10家贷款比越小意味着信用风险管理水平越好。2006~2014年,16家上市银行的最大10家贷款比如表8所示。

通过表8可以发现,16家上市商业银行的最大10家客户贷款比总体均处于下降趋势,表明贷款集中度进一步下降。国有商业银行中,下降幅度最大的为农业银行,从2007年的33.52%降到了2014年的14.43%;股份制商业银行中,平安银行的下降幅度最大,兴业银行的下降幅度最小;城市商业银行中,北京银行的最大10家客户贷款比远高于其余两家,并且处于16家银行中的最高值,贷款风险突出。

(四)商业银行流动性风险指标比较分析

流动性风险是指商业银行不能随时满足客户取款或贷款需求,从而使银行蒙受损失的可能性。[10]流动性风险作为商业银行正常交易的产物,产生于商业银行资产负债期限的不匹配。因此,本文选取现金资产比和人民币存贷比两个指标来反映商业银行的流动性风险。

1.现金资产比比较分析

表7 2006~2014年中国16家上市商业银行非信用贷款比一览表(%)

表8 2006~2014年中国16家上市商业银行最大10家客户贷款比一览表(%)

现金资产比即银行所持有的现金与自身总资产比率。现金资产比正向描述了银行资产流动性及相应风险管理能力水平,该指标越高则商业银行发生流动性风险的可能性越低。2006~2014年,16家上市商业银行的现金资产比如表9所示。

就现金资产比而言,通过表9可以发现,16家上市商业银行的现金资产比相对平稳。国有商业银行中,农业银行与工商银行两行现金资产比普遍高于其他银行,其中农业银行现金资产比在2014年为17.17%,为16家银行中的最高值;而股份制商业银行中,华夏银行现金资产比的平均水平最高,2014年达到15.78%;城市商业银行中宁波银行变化明显,2007年现金资产比达到最高16.39%,而后逐渐与其他两家城市商业银行持平。

表9 2006~2014年中国16家上市商业银行现金资产比一览表(%)

2.人民币存贷比比较分析

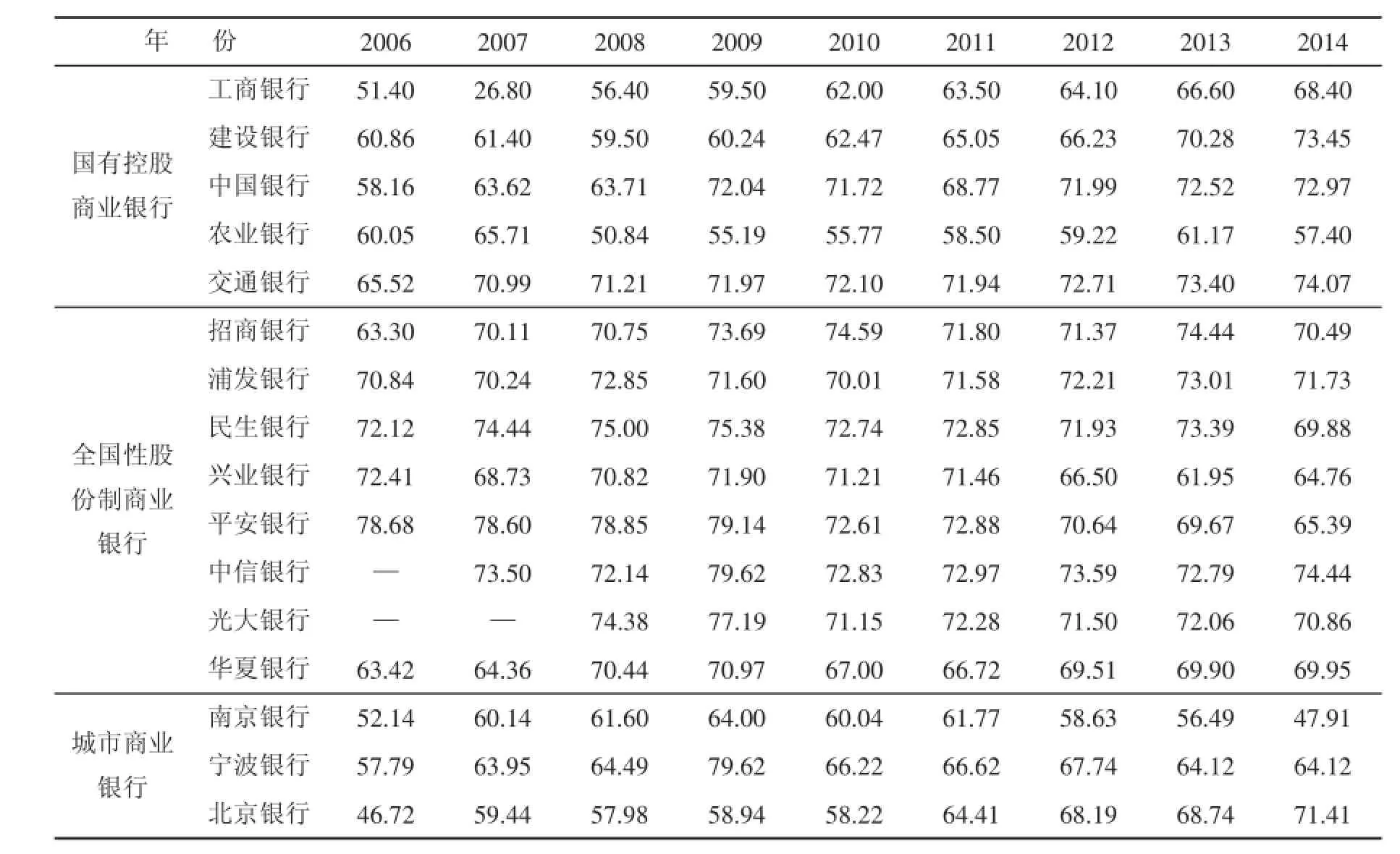

人民币存贷比即商业银行人民币贷款余额与存款余额比率。若存贷比过高,银行客户现金支取与结算要求无法被完全满足,会导致银行流动性风险发生几率增加。换言之银行存贷比逆向描述银行自身流动风险管理水平。2006~2014年,16家上市商业银行的人民币存贷比如表10所示。

就人民币存贷比而言,在国有商业银行中,除农业银行外其余四行的存贷比都有所上升,其中工商银行上升幅度最剧烈,从2006年51.40%到2014年68.40%,上升了17%;股份制商业银行中,中信银行人民币存贷比平均水平最高,2014年更是达到74.44%;城市商业银行存贷款比例整体较低,南京银行2014年存贷比仅为47.91%,为16家银行中的最低值。

(五)商业银行风险抵御能力指标比较分析

根据风险是否可预期,商业银行所面临的风险主要包括可预期风险和不可预期风险。其中可预期风险的防范,主要依靠各种准备金的提取;而不可预期风险的防范,主要是通过自有资本的化解。因此,本文选取资本充足率、核心资本充足率及拨备覆盖率三个指标来反映商业银行抵御风险的能力。

1.资本充足率比较分析

资本充足率是银行资本总额与其加权风险资产比率,该指标一般作为银行风险抵补能力的评判依据。16家上市商业银行2006~2014年资本充足率如表11所示。

通过表11可以发现,我国上市商业银行的资本充足率普遍高于8%的监管要求。在国有控股商业银行中,建设银行从2010年开始,其资本充足率一直处于最高位,抵御风险能力最强;在股份制商业银行中,招商银行风险抵补能力一直处于同行优秀水平。光大银行资本充足率上涨幅度最大,从2006年负值上涨到2014年的11.21%;就三家城市商业银行而言,2006~2014年间,宁波银行的资本充足率相对较高。

表10 2006~2014年中国16家上市商业银行人民币存贷比一览表(%)

表11 2006~2014年中国16家上市商业银行资本充足率一览表(%)

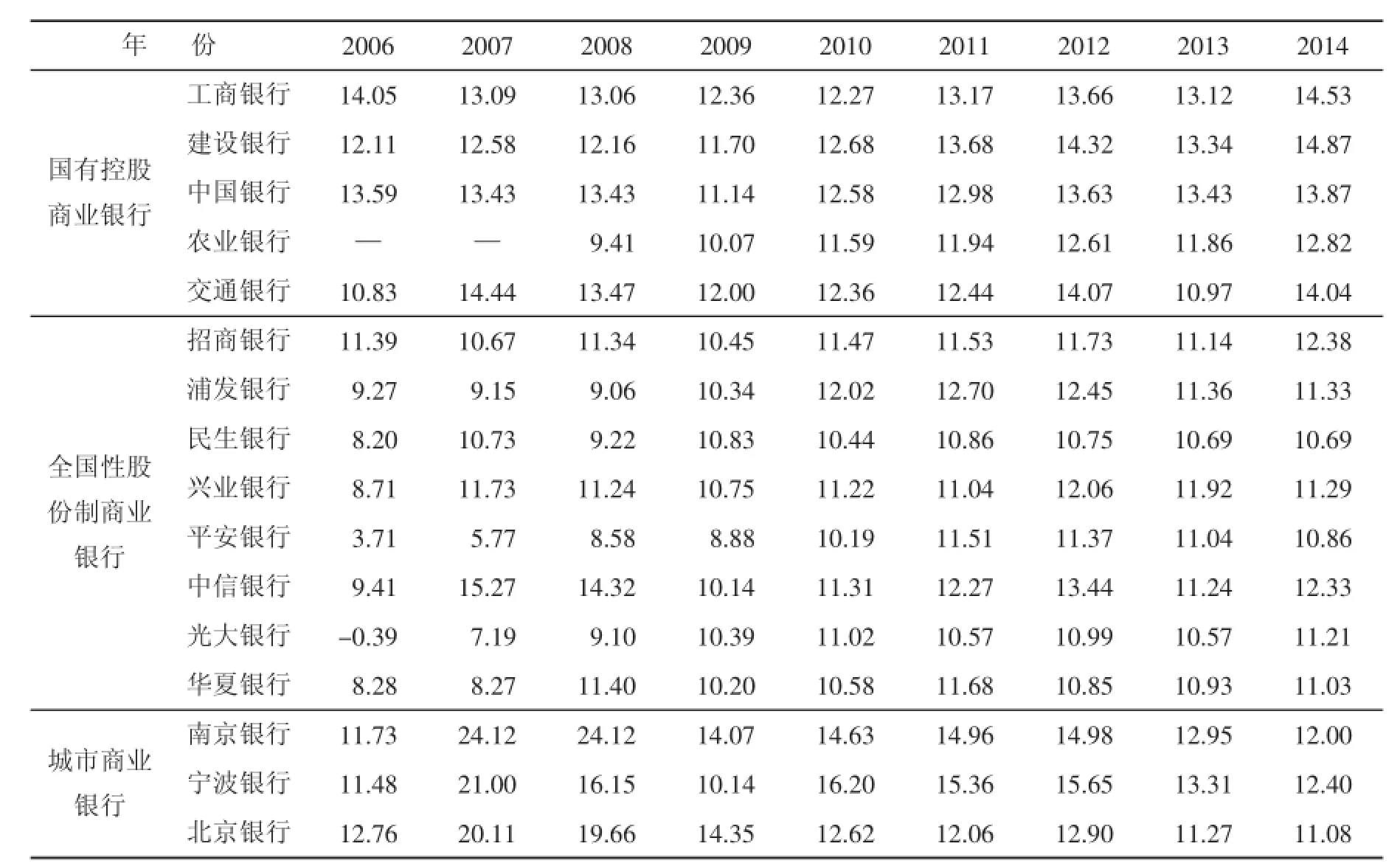

2.核心资本充足率比较分析

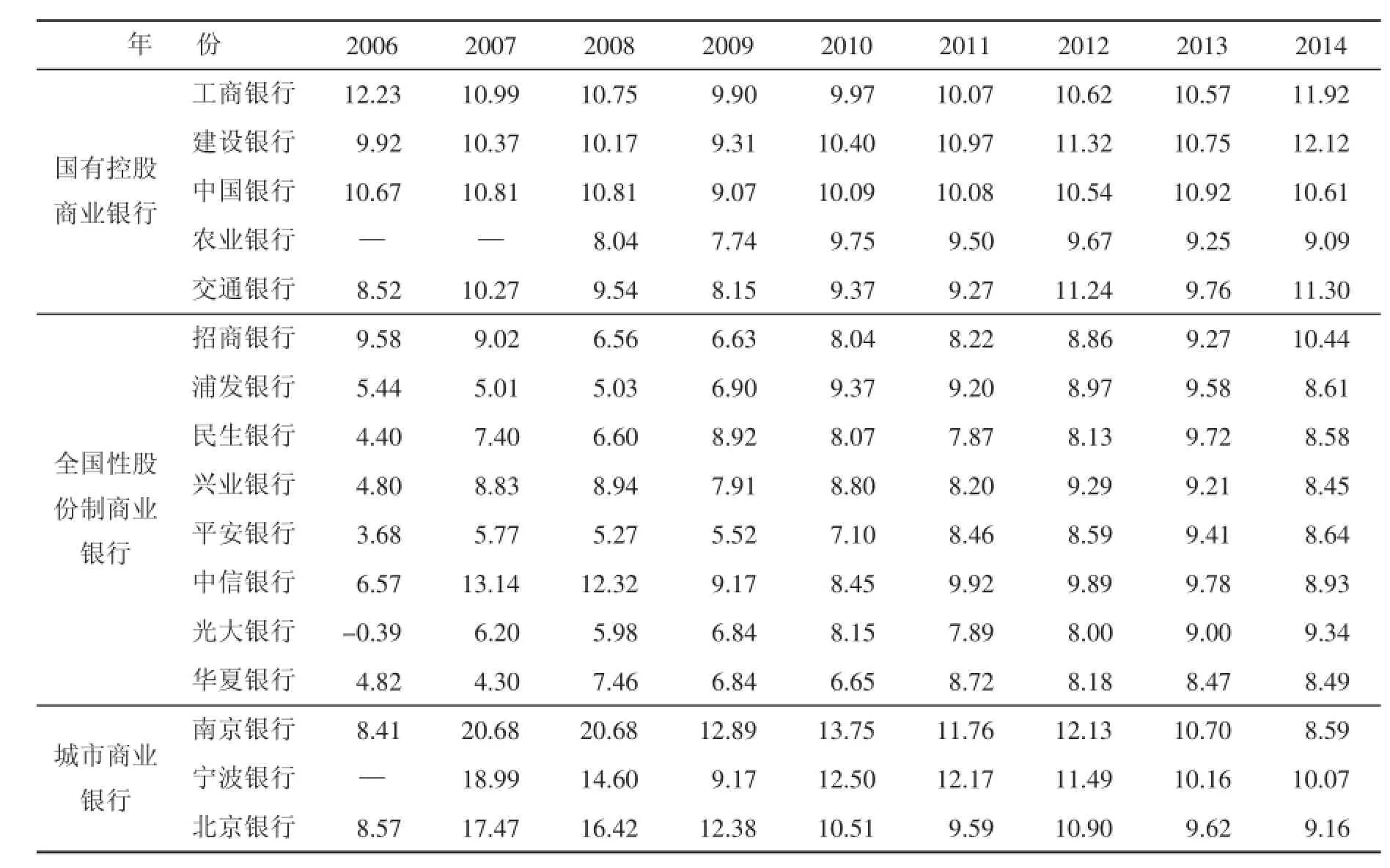

核心资本充足率为银行核心资本与风险加权资产总额之比。按照中国《商业银行资本管理办法》的规定,我国商业银行核心资本充足率从2013年开始不得低于6%。2006~2014年,16家上市商业银行的核心资本充足率如表12所示。

表12 2006~2014年中国16家上市商业银行核心资本充足率一览表(%)

总体上,近年来所有国内上市商业银行均满足6%以上的核心资本充足率要求。在国有银行中,农业银行核心资本充足率较低,2014年其核心资本充足率为9.09%;全国性股份制商业银行核心资本充足率普遍比国有银行低,均面临着资本补充压力,其中兴业银行2014年核心资本充足率为8.45%,为16家银行中最低;而三家城市商业银行中,宁波银行核心资本充足率水平最高,2014年达到10.07%。

3.拨备覆盖率比较分析

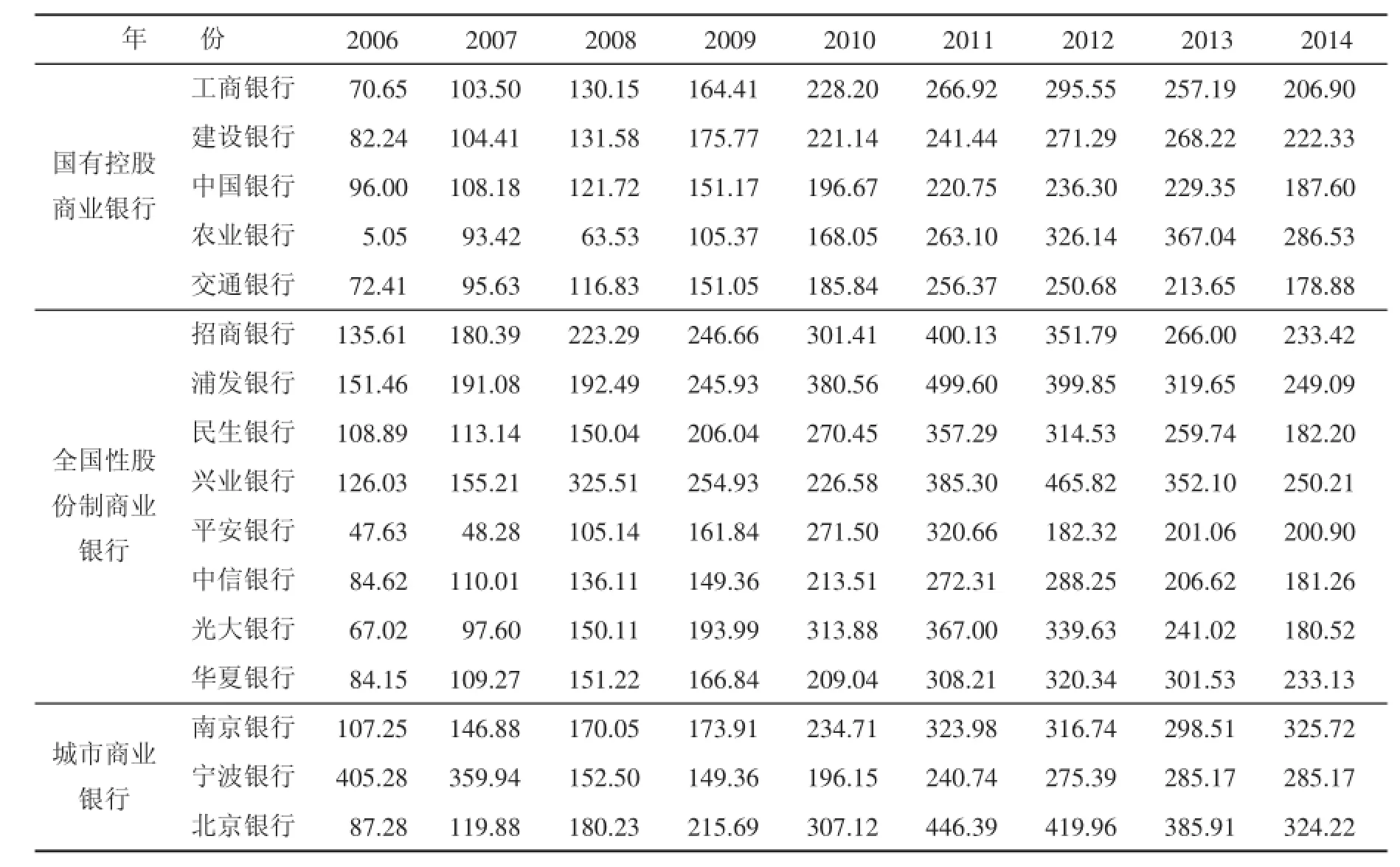

拨备覆盖率为面对可能发生的坏账或呆账银行计提的准备金比重。因此拨备覆盖率反映了银行抵御可预见损失的能力,一般应不少于100%。2006~2014年,16家上市商业银行的拨备覆盖率如表13所示。

就拨备覆盖率而言,通过表13可以看出,16家上市商业银行拨备覆盖率整体呈现上升趋势。国有银行中农业银行拨备覆盖率增加明显;股份制银行拨备覆盖率在2011年前普遍呈上升趋势,然而2011年以后开始下降;对于城市商业银行,北京银行从2008年开始,其拨备覆盖率一直处于较好水平,2013年北京银行拨备覆盖率为385.91%,为16家银行之首。

三、提升商业银行风险管理水平的路径选择

通过对2006~2014年16家上市商业银行汇兑损益率等12个指标的数据分析,发现5家国有控股商业银行控制风险的整体实力较强,8家全国性股份制商业银行和3家城市商业银行在风险防范意识等方面优势相对突出。因此,针对数据分析的结果,结合我国商业银行的发展特点与未来经济发展环境,认为我国商业银行应从如下几方面提升风险控制能力。

(一)培育积极的风险管理文化

良好的企业风险管理文化建设,是商业银行防范风险与控制风险的重要环节。这要求商业银行转变观念,将风险管理的理念深植于商业银行的企业文化建设当中。金融风险往往是动态的,因此要把风险管理意识融入到银行文化中,把风险管理作为动态指标融入到银行经营管理中,形成良好健康的商业银行管理氛围,在提高收益的同时关注并防范风险,使银行始终处于稳健经营,持续发展的状态。

表13 2006~2014年中国16家上市商业银行拨备覆盖率一览表(%)

(二)建立有效的风险预警机制

只有建立有效的风险预警机制,才能使风险降到最低。因此,商业银行应该定期检查信贷企业的各项材料,准确掌握其发展前景及风险程度,对不同企业采取不同措施,建立具有针对性的检查制度。除此之外,还要严格审核借款人公司的财务状况,对其现金流、资产负债等有充分的了解,使贷款的决策更为严谨。而且,对于借款人所在企业,银行应该对其之前的经营活动准确掌握,之后的经营活动进行理性分析,务求在危机出现前进行控制。最后,商业银行应建立与各有关部门的联系机制,使各种信息相互传递,避免由于信息的延时性而产生新的风险。

(三)强化市场约束

强化市场约束,即通过规范的信息披露制度来约束商业银行自身的经营管理行为,从而提升其风险管理能力。因此,银行在进行信息披露时,既要保证信息披露的可行性、安全性,也要使之起到规范经营管理、强化市场约束的作用。总体而言,中国商业银行应该按照相关法规的要求,进一步修改、完善信息披露制度,准确梳理银行风险管理的相关环节,核算资本充足率等关键指标,评估风险披露程序等重要信息,借鉴巴塞尔协议等国际准则,由内到外、逐渐推进银行在信息披露方面的工作,提高其标准与质量。

参考文献:

[1]何自云.风险管理:商业银行的核心能力[J].农村金融研究,2002 (10):4-8.

[2]Davies,Howard.A Grand project we can do[N].Financial Times,2010-09-13.

[3]Our approach to banking Supervision[EB/OL].http://www.fsa. gov.uk/.

[4]Ellis Ferran.Do Financial Supermarkets Need Super Regulators:The United Kingdom’s Experience in Adopting the Single Financial Regulator Model[N].Financial Times,2004-05-07.

[5]党均章,向军.“腕骨”监管体系对我国商业银行经营影响研究[J].福建金融,2012(1):11-15.

[6]陈支农.我国银行业新监管标准执行预览[J].中国农业银行武汉培训学院学报,2011(4):47-49.

[7]宋清华.金融风险管理[M].北京:中国金融出版社,2003.

[8]Basel Committee on Banking Supervision,International Convergence of Capital Measurement and Capital Standards:a Revised Framework[J].Basel Committee Publications,2004(6).

[9]李志辉.现代信用风险量化度量和管理研究[M].北京:中国金融出版社,2001.

[10]秦洪军.商业银行管理学[M].北京:中国财富出版社,2015.

(责任编辑:李丹;校对:卢艳茹)

中图分类号:F832.33

文献标识码:A

文章编号:1006-3544(2016)02-0033-11

收稿日期:2016-01-31

基金项目:国家社会科学基金教育学一般课题(BGA140032);天津市普通高等学校本科教学质量与教学改革研究计划项目(B02-0203);天津市“131”创新型人才培养工程第三层次人选资助项目;天津外国语大学“未来之星”资助项目;天津外国语大学2015年度校级教改项目(TJWD15B19)

作者简介:秦洪军(1982-),男,天津人,天津外国语大学国际商学院金融系副主任,副教授,天津国际发展研究院研究员,研究方向为金融学。

The Comprehensive Evaluation of Risk Management Ability of 16 Listed Chinese Commercial Banks——Based on the Empirical Study of Data from 2006~2014

Qin Hongjun

(1.Tianjin Foreign Studies University,Tianjin 300270; 2.Tianjin Institute of International Development Studies,Tianjin 300204)

Abstract:Since the overall opening up of China’s financial market in 2006,the environment for domestic commercial banks’risk management is becoming increasingly complex.In order to reflect the changes in China’s commercial banks’risk management strategies and improve China’s commercial banks’risk management capacity,the paper made comprehensive analysis on the risk management capacity of 16 listed commercial banks by using the combination of quantitative data analysis and qualitative description and based on the study on the data from 2006 to 2014.The result shows that although commercial banks’risk management capacity is improving constantly,there are still a lot need to be done in the cultivation of risk culture,mechanism for risk alarming and information disclosure.

Key words:commercial banks;risk management;financial data