天然橡胶需求低迷,供应宽松,价格低位振荡 —2015年天然橡胶期货市场回顾与2016年展望

2016-07-30童长征

童长征

(中信期货有限公司,上海 200127)

1 2015年天然橡胶期货市场行情回顾

2015年天然橡胶期货价格的重心继续下移。沪胶指数在2015年5月大涨之后大幅下跌,最低曾经跌至每吨9 435元,12月底回升至每吨10 000元左右;日胶指数年中曾经最高上探至每千克243.8日元,最低下跌至每千克154.7日元。

2 2015—2016年天然橡胶市场影响因素分析

2.1 需求

在经历2015年需求低迷态势之后,2016年天然橡胶需求仍然缺乏亮点,目前来看缺乏足够的提振力量。

2.1.1 政策刺激或提升汽车行业景气度

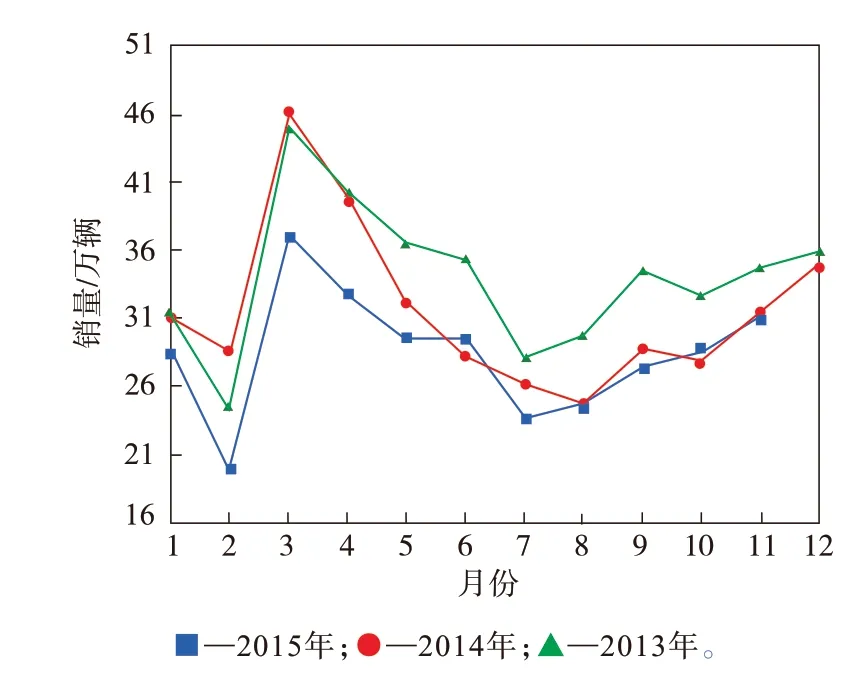

2015年汽车行业遭遇寒冬。近年我国汽车销量如图1所示,汽车销量增长率如图2所示。从2015年初开始汽车销量增长基本停滞,2—9月汽车销量同比增长率均低于4%,4—8月甚至出现同比负增长。2015年9月29日,国务院常务会议确定从2015年10月1日到2016年12月31日,对购买1.6 L及以下排量乘用车实施减半征收车辆购置税的优惠政策。国内汽车销量随之大幅增长,9—11月汽车月销量均超过200万辆,10月汽车销量同比增长率达到11.79%,11月汽车销量同比增长率高达19.99%。由于1.6 L以下排量的乘用车年销量约为1 300万辆,占乘用车比例超过65%,购置税减半政策将有力提高汽车行业景气度。该政策持续到2016年底,因此2016年乘用车消费将会受到提振,并较2015年有明显增长。

图1 我国汽车销量

图2 我国汽车销量增长率

截止到2014年,我国千人汽车保有量为113辆,而美国为798辆,澳大利亚为708辆,全球平均水平为158辆。与发达国家甚至全球平均水平相比,我国汽车保有量仍然处于很低的水平,在未来一段时期内有很大的提升空间。而且我国年人均可支配收入也在继续增长。在这两个前提条件下,在时机成熟的时候加上相关政策指引,国内汽车销量有望继续增长。

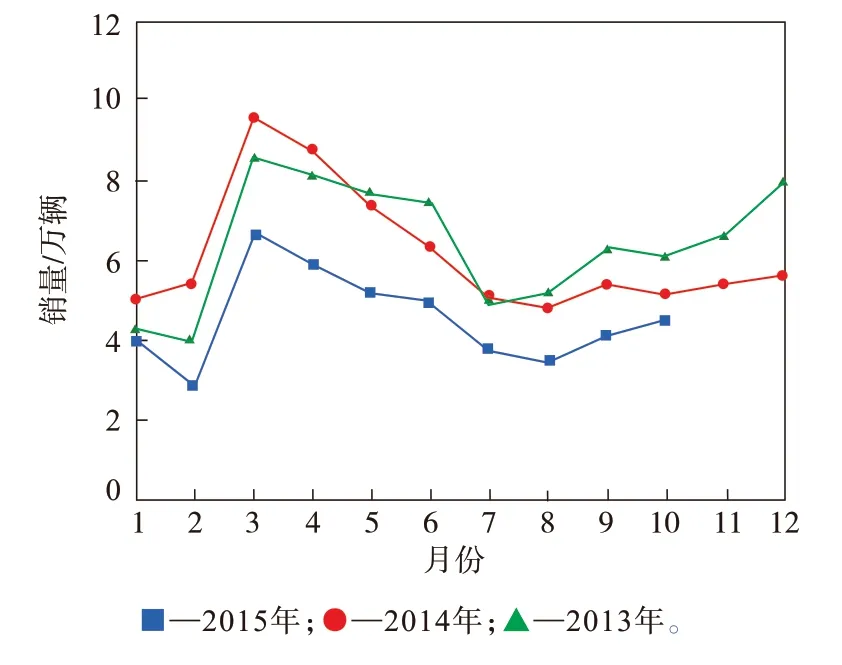

与天然橡胶联系较紧密的商用车市场却可能继续在底部区间挣扎。商用车销量甚至处于近年来底部水平(如图3所示)。从2015年1月以来,我国商用车月销量均在40万辆以下,多数月份商用车月销量不足30万辆,2015年2月商用车销量甚至只有19.7万辆,而2010年商用车销量就已经超过了这一水平。

图3 我国商用车销量

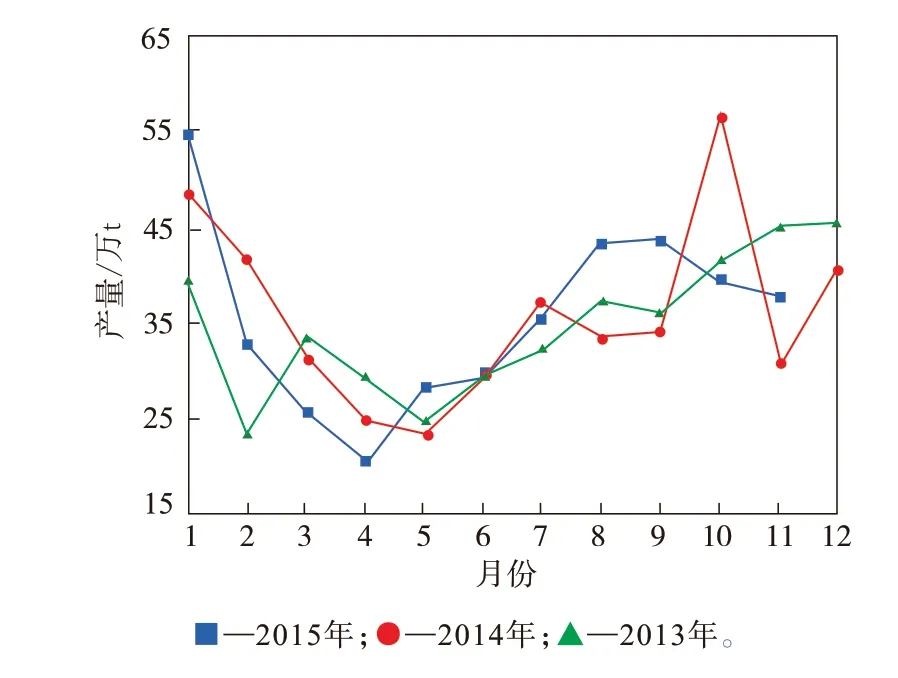

与天然橡胶联系最紧密的重型货车销量持续低迷(如图4所示)。2015年1—10月重型货车销量累计为45.44万辆,2014年同期为63.31万辆,同比下降28.23%。重型货车销量低迷的主要原因是宏观环境不佳导致需求减小。2016年重型货车市场可以期待的利好因素有排放升级加强、黄标车和老旧车加速淘汰、基建投资增长率超预期等。

图4 我国重型货车销量

2.1.2 轮胎产量下降,产业外移

轮胎是天然橡胶的主要下游产业,天然橡胶消费量中约80%用于轮胎行业。我国轮胎行业的主要特点是:产能相对过剩,低端产品同质化严重。

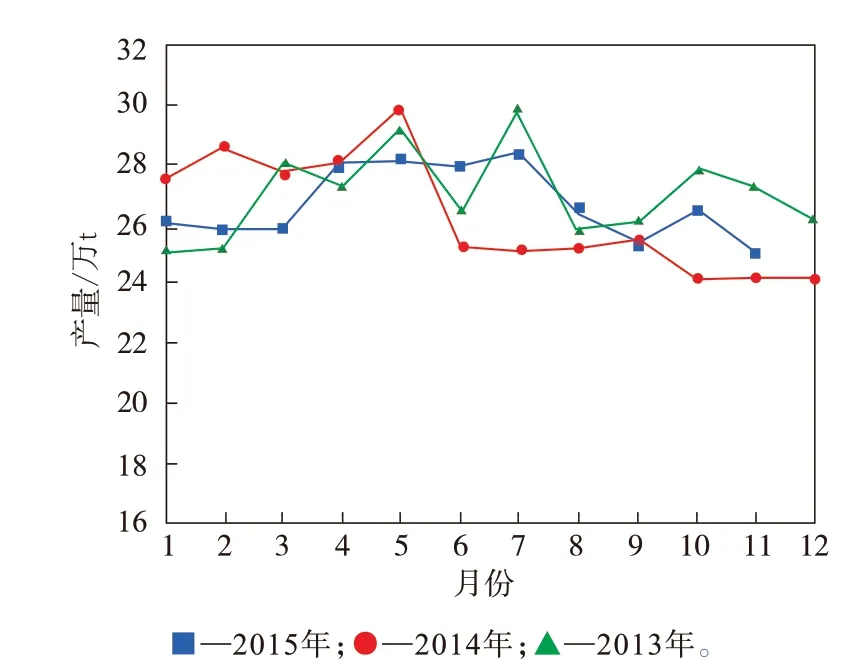

由于轮胎需求低迷,2015年国内轮胎产量及其产量同比增长率均出现连续大幅下降(如图5所示)。从2015年5月开始,外胎产量同比增长率降至-10%以下,到2015年10月甚至降至-21.05%。

图5 2015年1—10月我国轮胎产量及其增长率

轮胎出口也遭遇寒冬。我国轮胎出口量约占轮胎产量的1/2。由于美国对我国轮胎双反调查,除了2015年2月同比增长43.36%和6月同比增长5.14%之外,2015年我国轮胎出口量同比增长率基本降为负值(如图6所示)。

图6 2015年1—9月我国轮胎出口量及其增长率

需求不足导致轮胎企业开工率维持在较低的水平。2015年轮胎企业开工率主要在60%~70%区间内波动。

国内轮胎生产环境变得越来越差,越来越多的轮胎企业考虑将产业外移,大多向东南亚地区转移。中策橡胶集团有限公司和山东玲珑轮胎股份有限公司都在泰国开了分公司,赛轮金宇集团股份有限公司则选择在越南开拓产业基地。我国轮胎企业的产业转移情况如表1所示。

表1 我国轮胎企业的产业转移情况

产业外移最终会导致国内天然橡胶需求量下降。尽管从全球角度来说,天然橡胶需求量并没有减小,但对价格的影响却不能简单、笼统地加以分析。国内轮胎产业外移将导致我国在天然橡胶消费领域的地位有所下降。

在轮胎产业政策方面令人担忧的是其他国家效仿美国对我国轮胎进行双反调查。继2015年中美国对我国轮胎双反调查做出最后裁决之后,2015年末欧亚经济委员会对我国载重轮胎做出反倾销终裁公告,决定对进口自我国的载重轮胎产品征收14.79%~35.35%的反倾销税,为期5年。未来可能有更多的国家和地区针对我国轮胎出口做出限制,这迫使我国轮胎行业进行产业升级或者产业转移,从而对天然橡胶市场形成较大的利空作用。

2.1.3 固定资产投资下降明显

我国固定资产投资下降明显。2015年固定资产投资当月增长率降至15%以下,2015年8月以后,历月增长率甚至降至10%以下。相对而言,我国基础设施投资的当月同比增长率下降并不太明显。2015年8月以前,基础设施投资的当月同比增长率仍然能够维持在15%以上,进入9月以后,基础设施投资当月同比增长率降至15%以下。

固定资产投资,尤其是基础设施建设投资对于重型货车及重型货车轮胎的需求具有重大影响,而重型货车轮胎是天然橡胶主要消费市场。

2.1.4 房地产投资热情下降

2015年,我国房地产行业的典型特征是进入主动去库存的阶段,即在销售面积增长的同时,开发投资完成额却在下降。天然橡胶行业对房地产行业的关注主要在投资方面,因此如果投资无法持续得到有效推动,天然橡胶需求势必受到负面影响。

2015年,开发投资额同比增长率持续下降,累计土地购置面积同比增长率连续出现负值,均在-30%以下,累计土地成交价款同比增长率持续在-20%以下。从开发投资额、土地购置面积及土地成交价款累计同比增长率可以看出:房地产投资热情已经在下降,未来房地产行业不再有巨大的增长空间。这预示着未来房地产开发势必进入一个低潮期。

2.1.5 货运行业不景气

经济整体不景气导致货运行业也相对低迷。货运周转量和货运量当月同比数据均处于历史低位水平。目前没有足够的证据显示2016年货运量将会得到提振和恢复。在宏观经济总体形势不景气的情况下,2016年货运行业依然处于艰难困境。

综上所述,2016年,我国天然橡胶需求缺乏足够的亮点,将会继续保持低迷态势。天然橡胶需求复苏可能要经历若干年,这决定了天然橡胶价格在较长的一段时期内可能在低位徘徊。

2.2 供给

2.2.1 多数产胶国减产

由于天然橡胶价格低迷,2015年天然橡胶产量同比增幅缩减,包括泰国、印度尼西亚等在内的多数产胶国都不同程度减产(如图7~12所示)。

图7 ANRPC成员国天然橡胶产量

2015年1—11月天然橡胶生产国协会(ANRPC)成员国天然橡胶累计产量为996.48万t,2014年同期为1 000.25万t,同比下降0.38%。

2015年10月后泰国天然橡胶产量同比下降幅度较大。2015年1—11月泰国天然橡胶累计产量为389.69万t,2014年同期为391.3万t,同比下降0.41%。

图8 泰国天然橡胶产量

图9 印度尼西亚天然橡胶产量

图10 马来西亚天然橡胶产量

图11 越南天然橡胶产量

图12 我国天然橡胶产量

马来西亚2015年天然橡胶产量与2014年相比变化不大,但处于近年来历史低位水平。2015年1—11月马来西亚天然橡胶累计产量为62.41万t,2014年同期为61.54万t,同比增长1.41%。

越南作为天然橡胶产业的新兴国家,其2015年天然橡胶产量也遭遇了下降风潮。

印度2015年天然橡胶产量基本上也是处于2008年以来的最低水平。

柬埔寨天然橡胶产量仍然在屡创新高,但其基数很低,2015年1—11月柬埔寨天然橡胶累计产量仅为11.28万t。

我国天然橡胶产量尽管没有增长,但基本上处于历史最高水平。2015年1—11月我国天然橡胶产量为77.09万t,2014年同期为78.51万t,同比下降1.84%。斯里兰卡与菲律宾天然橡胶产量不高,同时也缺乏增长潜力。2015年1—11月斯里兰卡天然橡胶产量为8.53万t,2014年同期为9.29万t。 2015年1—11月菲律宾天然橡胶产量为9.78万t,2014年同期为9.91万t。

各产胶国天然橡胶产量的变化反映了一个特点:尽管供应价格弹性较小,但低迷的价格仍然会对天然橡胶产量产生影响,甚至新兴产胶国也会因此而调低天然橡胶产量。这个特点决定了天然橡胶价格下行空间有限。供应价格弹性尽管相对需求而言偏小,但在目前的价格水平下,价格弹性显然在上升。

2.2.2 橡胶树新种植面积和重新种植面积扩张影响天然橡胶产能

2003—2008年,受当时天然橡胶价格上行的刺激,产胶国的橡胶树新种植面积一直在稳定增长。进入2007年以后,橡胶树新种植面积的增长达到了一个高潮。从2013年开始,新种植面积的增长势头才受到遏制,新种植面积大幅度减少。

按照橡胶树需要生长7年才能割胶进行计算,2006—2012年新种植面积的扩张影响的是2013—2019年的天然橡胶产能。因此,除非出现人为的大规模砍伐活动或者其他意外灾害导致天然橡胶产能大规模缩减,到2019年天然橡胶均能保证持续、充足的供应。

天然橡胶供应量只能通过割胶频率来调整。割胶频率对天然橡胶价格的敏感度很高,只要天然橡胶价格上行,一定会刺激割胶频率提高,天然橡胶供应量随之增大,供需局面也会发生改变。因此,在需求得到有效提振之前,天然橡胶市场可能长期在底部运行。在某个时间段可能会出现供应紧张的局面,但这种局面会很快得到改善。

2.2.3 国内产量稳定

国内天然橡胶主要分为民营胶和国营胶。其中,国营胶是海南天然橡胶产业集团股份有限公司、云南农垦集团、中化集团公司和广东省农垦集团公司的产品。这四大公司的产品品牌多数进入上海期货交易所的注册品牌,相应产品可进行交割。相对而言,国营胶产量比较稳定,因为至少有交易所可以进行交割,出路问题较少。而民营胶需要直接面对现货市场,因此民营胶对价格有更高的敏感度。

当胶价低迷的时候,会出现部分胶林停止割胶或者降低割胶频率的情况。部分老胶林被砍伐,用于更新橡胶树或者种植其他作物,但这属于正常的代谢更新,对天然橡胶供应不会形成猛烈冲击,而且橡胶树的种植周期长达7年,处于成熟期的橡胶树不大可能被砍伐。另一方面,天然橡胶是一种战略物资,从政治角度来说,我国政府必然要保证橡胶树的种植比例,不可能出现大规模砍树等情形。即便出现亏损,也需要国家进行资金补贴。因此国内天然橡胶产量不可能出现断崖式下跌。但是胶价如果长期低迷,将会严重损伤胶农的割胶积极性,并迫使胶农外出寻找其他收入来源。这对民营胶产量的影响会较严重。

2.3 库存

进入2012年以后,上海期货交易所的天然橡胶库存量有了根本性的飞跃。库存量在10万t以上已经成为新常态。

库存量高企表明,交易所可交割仓单高度集中于交易所仓库,现货市场流通的都是非标准货物,这样实际上就形成了期货市场和现货市场的割裂。天然橡胶期货价格并不能完全反映现货市场的供求关系。在这种条件制约下,天然橡胶价格就有可能发生一些超脱供求关系的变化。

2.4 行业政策

(1)我国是否收储

国储局最近一次对天然橡胶进行收储是2014年12月8日,从短期来看,收储对胶价有直接的影响,但从中长期来看,收储无法改变天然橡胶的供求关系,胶价在冲高之后会继续回落。

从目前已知信息来看,2016年国储局并没有明显的收储动作,暂时可以不考虑收储对天然橡胶市场可能带来的冲击作用。

(2)产胶国救市措施

产胶国的救市措施主要有两种:一是补贴,二是收储。补贴将鼓励胶农为市场提供更多的天然橡胶,因此从供应角度来说会对市场形成利空作用。收储在很大程度上取决于政府的财政能力,而且收储之后必然要抛储。因此仅凭这两种救市措施并不能将胶价从泥沼中拖出。

2.5 供需新格局

近年来随着天然橡胶行业的发展,天然橡胶行业供需格局逐渐发生转变,呈现一些新特点。

2.5.1 去贸易商化

由于价格低迷,在天然橡胶流转环节中留给贸易商的利润空间很小,同时供应商选择绕过贸易商,直接为下游企业供货,这可能会降低天然橡胶价格的波动性,也使贸易商生存愈加困难。

2.5.2 贸易金融化

金融工具在天然橡胶行业得到进一步应用和发展,可以借用的金融工具越来越多,以贸易融资为代表。贸易金融化对天然橡胶市场来说主要呈现利多作用。

2.5.3 产能产地化

轮胎企业将产业外移至主要产胶国,这将大大降低国内的天然橡胶需求。把轮胎工厂建在产胶国主要有两个好处:一是降低生产成本,由于背靠天然橡胶产地,原料成本将显著降低;二是减少被其他国家贸易壁垒的可能。近年来我国轮胎出口频频遭遇双反袭击,轮胎企业不胜其扰。我国轮胎企业将工厂转移至国外以后,由于产地原则,将最大程度规避双反给轮胎出口带来的不利影响。

2.5.4 过剩产能储备化

通过收储或抛储调整过剩天然橡胶产能,多余的货物进行储备,在短期可能会对胶价产生一定影响,如在1~2个月内形成一波小行情,但是不可能形成大波澜的行情。

2.5.5 低端资源挤出化

老挝、缅甸等地过剩的天然橡胶通过越南进入我国,走私胶对边境贸易形成冲击,对胶价主要有利空作用。老挝和缅甸均处于热带地区,种植橡胶树具有地理和气候条件优势,而且其经济较落后,人工成本低,发展天然橡胶产业可以更好地带动当地经济增长,加上它们邻近我国,因此老挝、缅甸等地天然橡胶产量增长无疑会对我国天然橡胶市场供应形成猛烈的冲击。

根据天然橡胶行业在新形势下的变化,今后对天然橡胶市场的研究与分析势必要采用新的视角和方法。

2.6 供求平衡情况预测

综上所述,预测2016年天然橡胶产量和消费量将呈弱增长格局,其中消费量增长力度较弱。国内天然橡胶供应仍然有部分过剩现象,预计2016年第1和第2季度,停割将导致天然橡胶供小于求,第3和第4季度,天然橡胶供应量将大幅增长,全年天然橡胶将过剩约3.4万t,见表2。

表2 2016年我国天然橡胶供求量 万t

2.7 宏观面

2.7.1 我国经济形势

我国经济形势可以用6个字概括:“低增长,低通胀”。据国家统计局公布的数据显示,2015年1—11月,我国采购经理指数(PMI)一直在50荣枯分水岭上下徘徊,2015年8月以后PMI低于50。这表明我国制造业仍然处于困境当中,我国经济增长偏弱。同时,我国的通胀水平较低,居民消费价格指数(CPI)一直小于2%,低于3%的通胀目标。在低增长、低通胀的前提条件下,我国政府选择的政策方向自然只有不断地进行经济刺激。

2.7.2 官方刺激政策

(1)国内财政政策和货币政策

由于经济低迷,我国政府采取了更加积极的财政政策和货币政策,这从公共财政支出和货币增长率数据就可以看出来。2015年3月之前,狭义货币供应量(M1)增长率长期处于3%下方,3月之后M1增长率开始持续增长,11月M1同比增长率达到15.7%。广义货币供应量(M2)增长率波动较小,2015年7月以后M2同比增长率均维持在13%以上。积极的财政政策和货币政策对天然橡胶市场都有一定的利多影响。

(2)美联储加息政策

2015年12月17日,美联储在议息会议上终于将联邦基金利率上调0.25%,新的联邦基金目标利率维持在0.25%~0.5%之间。

美联储表示:加息后货币政策仍然将继续宽松,加息节奏是渐进的;预期2016年底利率可能达到1.375%,这意味着美联储2016年可能加息4次。还有官员预计,到2017年底利率将达到2.375%,2018年底将达到3.25%。美国失业率不断创新低是美联储收紧货币政策的主要原因。

美联储在2015年底发布加息政策,基本上开启了货币政策收紧周期。全球的流动性将受到影响,这对于供大于求的天然橡胶市场来说,无疑又增加了一层利空因素。

中美两国的货币政策从2016年开始出现了分歧,这意味着在宏观政策方面,天然橡胶市场所受到的影响可能会略偏中性。

3 2016年天然橡胶市场行情展望

从前述分析可以看出,2016年天然橡胶需求仍然低迷,缺乏提振动能。

在需求端,难以对天然橡胶市场形成有力的冲击,这最终将限制天然橡胶价格的上升 空间。

在供给端,分析显示价格弹性较小。2006年以来不断增长的新增橡胶树种植面积将在未来几年内持续发挥作用,至少天然橡胶产能仍然是充足的。供应对天然橡胶价格的影响主要通过割胶频率来调节。

在宏观端,国内将继续保持宽松政策,但对全球经济影响重大的美国货币政策却处于收紧周期,宏观端对天然橡胶价格产生的影响彼此抵消,作用非常有限。

因此,预计2016年天然橡胶价格将仍然在底部区间徘徊,价格运行中枢为每吨9 000~10 000元,但不排除跌至最低每吨6 000元左右的可能(这将是短暂的,因为价格一旦跌至这个价位,必然导致供应端做出调整,从而反向拉动胶价上行),价格最高上限在每吨14 000元左右。