基于我国制造业上市公司及利益相关者理论的实证分析

——社会责任的承担对企业绩效的影响

2016-07-28段思凡

段思凡

(中山大学,广东 珠海 519082)

基于我国制造业上市公司及利益相关者理论的实证分析

——社会责任的承担对企业绩效的影响

段思凡

(中山大学,广东珠海519082)

[摘要]本文使用2012-2014年我国制造业上市公司的相关数据,通过面板回归,发现企业承担社会责任对企业绩效有显著的正相关影响;并从利益相关者理论出发,比较了对各个利益相关者承担社会责任对企业绩效的影响程度,证实了不同利益相关者社会责任履行的影响存在差异。在对差异的存在进行原因分析后,据此向企业和政府提供了政策建议。

[关键词]企业社会责任;企业绩效;利益相关者理论

随着市场经济的不断发展,我国企业间的竞争也愈发激烈,社会责任的履行也逐渐成为企业参与竞争与回馈社会的重要途径。当前企业的各类事故反映了我国企业履行社会责任的意识薄弱,实际措施不到位。因此,竞争需要与社会发展的呼吁均要求企业应更多履行社会责任。

在该背景下,越来越多学者开始研究企业社会责任履行与企业绩效的关系,探究社会责任的履行能否对企业绩效带来有利影响。已有研究主要分为三种情况,一是认为二者有正相关关系,二是认为有负相关关系,三是认为没有显著相关性,这是由于选择的变量不同、衡量标准和方式不同、模型不同等原因导致的,但总的来说,认为二者有正相关关系的研究占多数。如Cornell&Shapiro (1987)认为,满足关键利益相关者的隐性需求,会提高公司声誉,进而对公司业绩产生积极影响。但以往研究较少讨论除利益相关者以外的其他变量对企业绩效的影响,例如社会责任披露与否等变量,有可能忽略了一些定性变量对企业绩效造成的影响。

本文使用CSMAR数据库中2012-2014年我国制造业上市公司的有关数据来估计社会责任对企业绩效的影响。为选取合适的数据,主要以经济(股东利益最大化)、员工及社区责任(公益)为主要研究对象,与利益相关者理论相结合,并增加了与以往研究不同的虚拟变量。通过回归,发现社会责任承担与企业绩效呈正相关,其中对不同利益相关者社会责任的承担对企业绩效产生的影响存在差异。

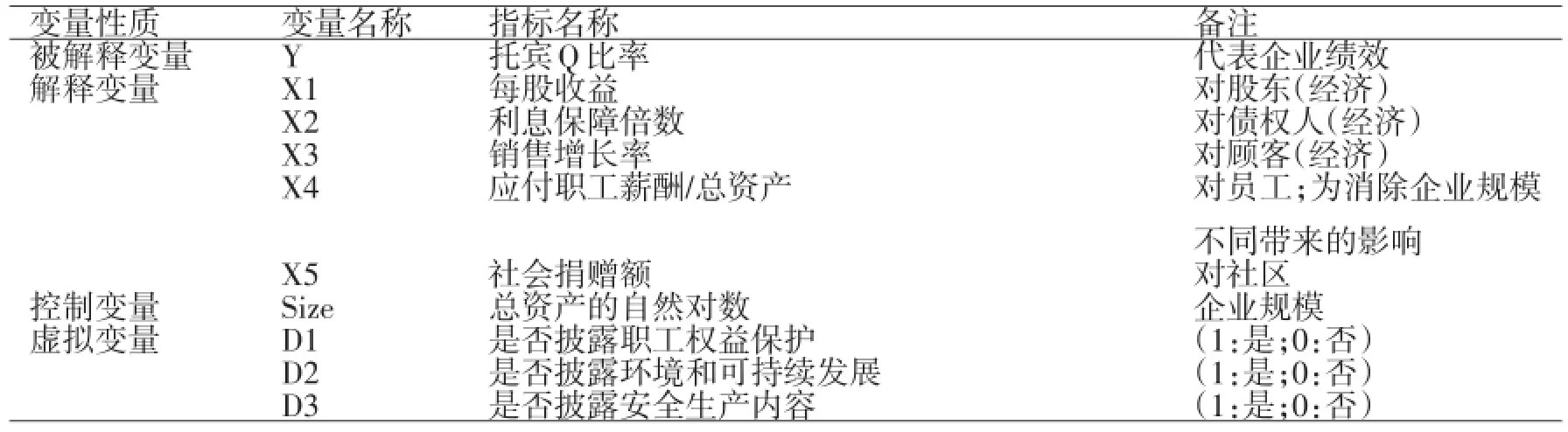

表1模型变量设定汇总

1 研究设计

1.1研究假设

企业社会责任的承担对企业绩效有一定影响,但目前关于企业社会责任与财务业绩的关系问题,学者并未取得一致的研究结论。在任何时期,都存在相互冲突的两种观点(正或负相关)。但总的来看,认为两者之间存在积极关系的文章还是占多数。因此本文做出如下假设:假设一:企业承担社会责任对企业绩效有显著的正向影响。本文对社会责任承担对企业绩效影响的研究与假设主要基于社会责任的划分及利益相关者理论,即主要探讨经济、社区、员工责任哪一方面的责任承担对企业绩效产生更为显著的影响。因此,本文做出第二个假设:假设二:不同方面(不同利益相关者)社会责任的承担对企业绩效产生的影响存在差异,但对利益相关者责任的承担对企业绩效一般会产生积极影响。

1.2数据来源

本文所使用的数据主要来源于CSMAR国泰安数据库。由于许多上市公司缺少2012年以前的数据,为保证研究数据的完整和普遍性,故选取了研究对象2012-2014年的数据;并剔除了一些绩效严重恶化的ST公司和研究所需数据披露不全的公司。通过数据筛选,共得出我国制造业上市公司样本234家,并选取2012-2014年的面板数据进行实证分析。

1.3指标选取与变量设定

1.3.1财务绩效变量。本文研究所需的企业财务绩效选用托宾Q指标来代替。托宾Q是指资本的市场价值与其重置成本之比,常常被用作衡量公司业绩表现或公司成长性的重要指标。

1.3.2社会责任变量。社会责任是一个整体概念,且较难量化。为将企业对社会责任的承担水平进行量化,根据责任属性的不同,可以划分为经济责任、员工责任和环境责任三个层次;由于各企业对环境保护方面的支出的数据较难寻找,故本文将环境责任替换为社区责任。并将其与利益相关者理论相结合,本文选用了以下变量(表1)。

除此之外,许多企业社会责任信息属于自愿披露内容,因此许多自愿披露的公司会通过社会责任报告等形式专门定期披露企业的社会责任信息。公开披露社会责任报告,已成为上市公司与各利益相关方最直接、最有效的沟通工具之一。故本文选用虚拟变量表示公司是否披露社会责任的相关信息。

1.3.3控制变量。企业规模也是一个被广泛认可的影响企业财务和社会责任的一个因素,故将其作为控制变量加入模型,使用总资产的自然对数表示。

√Size=ln(总资产)

1.3.4变量设定汇总。综上,可将模型所使用的变量汇总如表2。

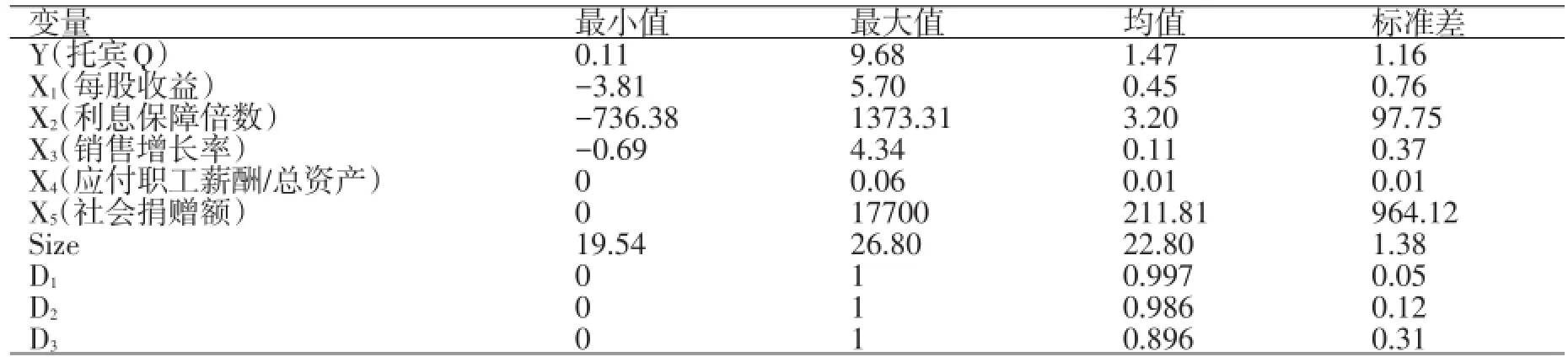

表2变量的描述性统计

1.4变量的统计描述

从数据的描述性统计可以看出,这234家制造业上市公司的托宾Q比率平均为1.47,制造业上市公司的市价平均高于重置成本,制造业企业的成长性较好,虽最大最小值相差较大,但标准差较小,说明我国制造业上市公司的业绩虽存在高低差异较大的情况,但总体来看较为平稳;每股收益平均为0.45元,企业为股东带来的报酬相对较小;利息保障倍数平均为3.2,极差和标准差都很大,说明我国制造业上市公司的偿债能力差异较大,对债权人承担的社会责任并不均衡;销售增长率平均为11%;应付职工薪酬/总资产的比率平均为1%,标准差较小,各公司对员工的待遇差异较小;社会捐赠额平均为211.81万元,极差和标准差均非常大,说明制造业上市公司之间对于社会的慈善捐赠等贡献程度存在显著差异,且许多公司没有对社会进行捐赠,说明企业对于社会捐赠等方面社会责任承担的意识和行动有待提升。通过表2可以看出,各项指标的最大值和最小值之间的差距还是较大的,主要是因为作为研究的上市公司数量较多,每个公司存在差异,因此某些特殊样本可能会对描述性统计结果产生一定影响。

2 实证分析

2.1模型设定

为探讨制造业企业社会责任的承担对企业绩效的影响,提出了以上的假设并选取了相应变量,构建了如下模型:

各变量前的系数代表该变量的变化对托宾Q(代表企业绩效)的影响程度。

2.2面板数据实证分析

对面板数据进行回归分析时需要考虑选择固定效应模型还是随机效应模型,本文将分别用两种模型进行回归,并利用Hausman检验确定模型形式的选择。

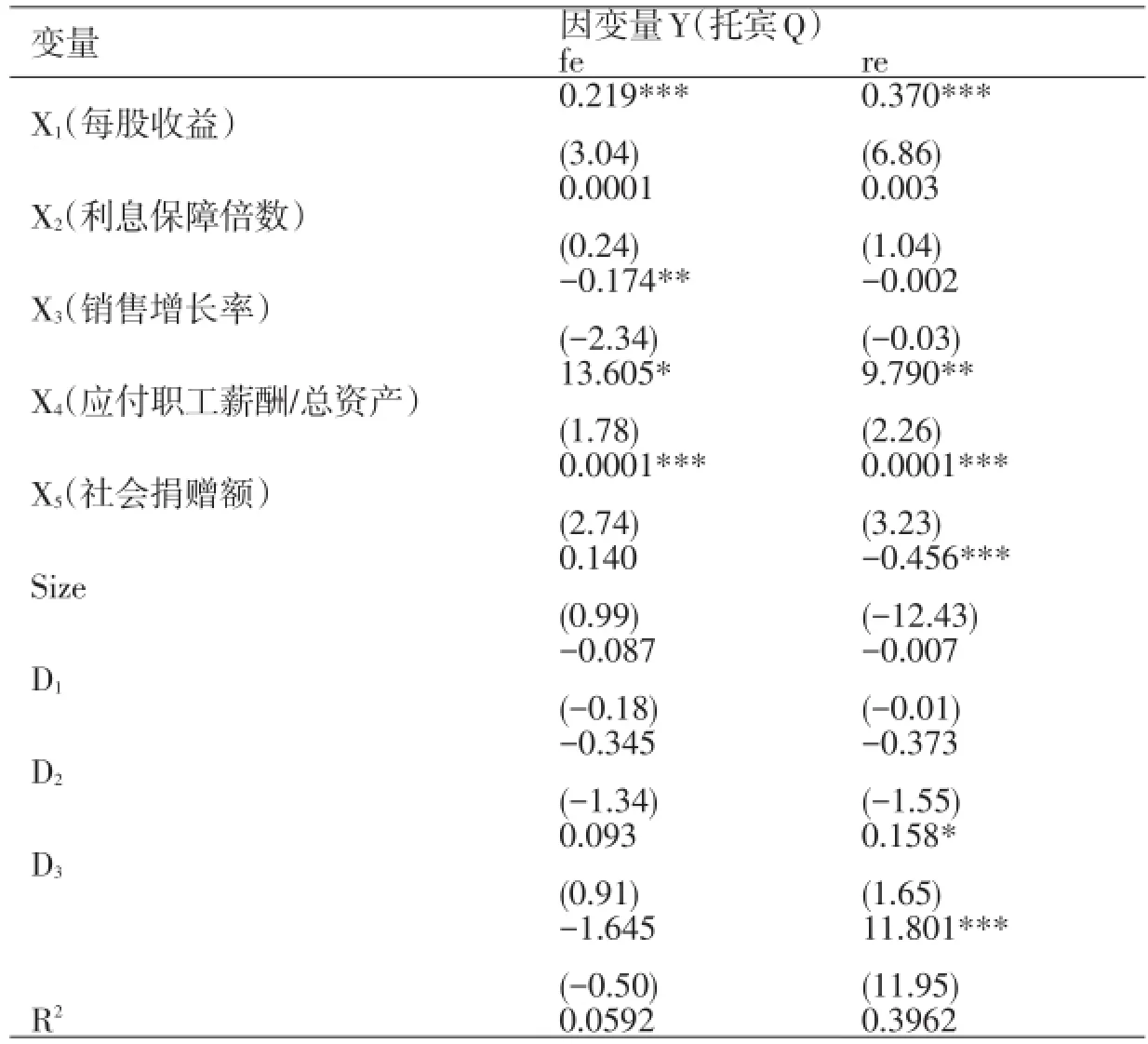

2.2.1回归结果。对上述模型进行面板数据的固定效应和随机效应回归分析,得到各变量对企业绩效的影响。表3给出了回归结果:

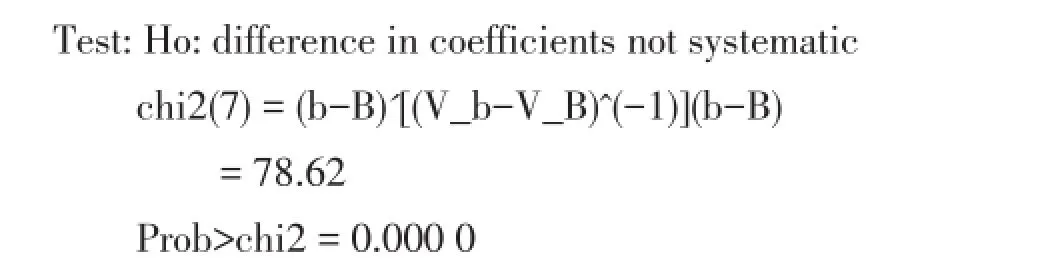

2.2.2Hausman检验。对该模型的固定效应及随机效应结果进行Hausman检验,得出以下结果:

原假设为随机效应,最终P值为0.000 0,拒绝原假设,故模型最终选择为固定效应。

表3第二列已给出固定效应模型的回归结果,且通过回归得出F=0.0009.

表3模型估计结果(固定&随机效应)

3 结论分析

3.1研究结论

针对制造业企业社会责任的承担对企业绩效的影响问题,本研究通过选取样本、构建模型并进行回归分析,得出如下结论,并对产生的原因进行了推断。

第一,据结果可见,每股收益的回归系数为0.219,与企业绩效呈正相关且在1%水平上十分显著,这反映了对股东责任的承担对业绩有重要积极影响。利息保障倍数的回归系数为0.000 1,对企业绩效有微弱正向影响但并不显著,反映了对债权人责任的承担对绩效影响较小。销售增长率的回归系数为-0.174,且在5%水平上显著,这反映了对顾客责任的承担反而不利于企业绩效,该结论与假设相悖,下文会探讨该结果产生的可能原因。应付职工薪酬/总资产比率的回归系数为13.605,且在10%水平上显著,这反映了对员工责任的承担对业绩有较大积极影响。社会捐赠额的回归系数为0.000 1,对企业绩效有微弱正向影响,在1%水平上显著,反映了对社会的慈善捐赠将有利于提高企业绩效,但影响可能相对有限。实证结果反映出企业对股东、债权人、员工、社会的责任承担都对企业绩效产生正向影响;对顾客责任的承担对绩效产生负面影响,但总体上企业对社会责任的承担有利于提高企业绩效,佐证了假设一;其中对员工、股东、社会及顾客责任承担的影响是显著的,对债权人是不显著的。即假设二大部分得到佐证,其中的对债权人和顾客责任承担的影响与假设有所违背。

第二,从结果看出,是否披露职工权益保护、环境和可持续发展对企业绩效产生负面影响,与大众一般的想法有所违背;是否披露安全生产内容对企业绩效产生正面影响,但三个因素的影响均不显著,反映了社会责任的披露对企业影响相对较小。下文将探讨可能原因。

第三,从模型整体的F值为0.000 9可看出,此模型本身在1%水平上十分显著的,然而拟合优度R2仅为0.059 2,拟合优度较小,说明此关于企业社会责任承担对企业绩效的影响的模型有待改善。

3.2结论原因分析

在实证分析中,与假设相一致的结果的原因在前文已有论述,对于与假设不一致的部分,本文做出以下原因推断:

3.2.1问题1:对债权人责任的承担对企业绩效的积极影响很小且不显著。

分析:对债权人责任的承担应有利于绩效提高,与债权人维持稳定关系从而保障企业资金安全与良好的绩效。但本文实证结果反映了该积极影响很小且不显著,可能是由于企业的社会责任有其溢出效应,企业承担过多社会责任会浪费企业内部正常经营的资源。企业积极偿还债务,有可能会造成企业正常的运营资金不足,从而抵消了由此带来的绩效增长。

3.2.2问题2:对顾客责任的承担对企业绩效产生负面影响

分析:该结论与假设相违背,可能由于以下原因:衡量企业承担客户责任所用的指标为销售增长率,即本年主营业务收入/上年主营业务收入,虽该指标是参照许多已有研究选取的,但指标可能仅能反映出企业通过向顾客销售产品取得收入的增长情况,无法准确地衡量责任承担情况,甚至企业可能是通过提高售价或降低成本来提高收入,并没有对顾客产生有利影响甚至损害了顾客的利益,因此通过该指标可能得出产生负面影响的结论;其次,同样由于溢出效应,过多承担对顾客的责任可能会削弱企业价值。

3.2.3问题3:社会责任报告的披露对企业绩效的影响并不显著

分析:首先,我国企业采取自愿披露方式,与国外系统的披露制度相比,披露内容较为单一,披露程度不充分,形式不规范,因此我国许多企业选择不披露或披露的内容真实性准确性有待提升;且我国社会也没有十分重视企业社会责任的披露情况,因此对企业绩效的影响可能并不显著。其次,虽然企业选择披露社会责任履行情况,有利于企业树立良好的声誉形象,但社会对企业的披露内容可能并不满意,因此披露可能会造成一定的反作用。

4 政策建议

4.1企业履行社会责任能够对绩效提升产生显著影响

总体收益大于成本,有利于长远发展。企业应着眼于长期可持续发展,树立企业良好的信誉和形象,与各利益相关者保持良好稳定的关系,这将会是对企业竞争力根本性且长远的提升。

4.2企业对不同利益相关者履行社会责任对企业价值影响的程度不同

企业可据此调整战略,从而改善履行社会责任的效果。当然企业在履行责任时不能只是为了提高绩效,更重要的是提升社会责任意识,提高履行社会责任水平,真正做到对社会负责。

4.3社会责任存在溢出效应

这说明社会对责任不够重视、顾客维权意识淡薄导致许多企业抓住漏洞获取不合理利润,导致愿意履行责任的企业难以得到应有回报。如果不良风气长期持续,会有更多企业不愿承担社会责任,不利于社会的健康发展。政府应出台较为强制的措施进行监督,并借鉴国外完善的披露制度,为企业履行社会责任提供政策支持;政府同时可以出台奖励政策,形成激励机制;通过宣传,提升企业与社会大众关于社会责任重要性的意识,从而使企业可以得到社会上良好的反馈,形成良性循环。

参考文献:

[1]任力,赵洁.企业社会责任与公司绩效的实证研究[J].重庆交通大学学报(社会科学版),2009(2).

[2]杜剑,赵青兰.西南地区上市公司社会责任与企业价值相关性实证研究——基于制造业上市公司的经验分享[J].新西部,2015(32).

[3]张建同,朱立龙.企业的社会责任与企业绩效的相关性研究[J].华东经济管理,2007(7).

[4]韩瑞婷.企业社会责任驱动财务绩效的有效性研究——基于房地产上市公司的实证分析[J].西安石油大学,2011.

[5]金肖颖.企业国际化经营、社会责任绩效和财务绩效关系研究——基于制造业上市公司的实证研究[D].成都:西南财经大学,2014.

[6]张亚博.中小企业社会责任与企业价值关系的量化分析[J].长沙:中南大学,2008.

[中图分类号]F275

[文献标识码]A

文章编号:1671-0037(2016)05-33-4

收稿日期:2016-4-10

作者简介:段思凡(1995-),女,本科,研究方向:经济与财务会计理论。

An Empirical Analysis based on the Theory of Listing Corporation and Stakeholders in China's Manufacturing Industry——The Influence of Social Responsibility on Corporate Performance

Duan Sifan

(Sun Yat-sen University,Zhuhai Guangdong 519082)

Abstract:This paper uses 2012-2014 the related data of listed companies in China’s manufacturing in⁃dustry,through the panel regression,finds the bearing of social responsibility by enterprises has significant posi⁃tive impact on their performance;and from the stakeholder theory,it compares the influence extent of the bear⁃ing of social responsibility of various stakeholders on corporate performance,which has confirmed the difference of the influence between social responsibility bearing of different stakeholders.After analyzing the reason of the difference,it provides policy and suggestions for the enterprise and the government.

Key words:corporate social responsibility;corporate performance;stakeholder theory