客户集中度、客户性质对企业绩效影响研究

——来自2009-2013年上市公司的经验证据

2016-07-27暨南大学管理学院周雪茹

暨南大学管理学院 周雪茹

客户集中度、客户性质对企业绩效影响研究

——来自2009-2013年上市公司的经验证据

暨南大学管理学院周雪茹

摘要:本文以沪深A股的上市公司2009年至2013年前五名客户的数据,分析了客户集中度对企业业绩的影响,以及第一大客户的性质对企业绩效的影响。研究表明:客户集中度水平与企业绩效呈正U型关系。进一步的检验证明,当客户性质为国企,客户集中度水平与企业绩效U型非线性关系更加显著。本文对客户集中度与供应链管理进行了研究,为企业在选择客户与大客户建立合作方面提供了参考。

关键词:客户集中度企业绩效客户性质供应链

一、引言

随着20世纪80年代供应链管理 (supply chain management)的逐渐兴起与推广,供应链上下游关系对企业各方面的影响日益得到学者的重视。在当前美国制造业中,公司超过三分之一以上的销售收入来自其少数主要客户,而且公司客户集中度呈逐渐上升的趋势(Campello和Gao,2014)。在中国市场,从2009年证监会要求上市公司披露主要客户及供应商情况以来,通过对上市公司财务报表的分析,发现企业为了实现风险管理,大部分的应收账款来自其少数主要客户(王延飞,2010),客户集中度影响企业经营风险(黄晓波,2015)。当前客户的集中趋势也越来于强。鉴于客户在供应链管理中的核心地位,以及在实践中,客户会在意识到买方势力能够获得更多折扣以及更低价格之后选择集中,形成买方抗衡势力的现象,学者从会计稳健性(Kai et al.,2012)、公司业绩(Patatoukas,2012)、税收规避(Huang et al.,2014)、股权成本(Dhaliwal et al.,2015)、现金持有水平(赵秀云等,2014),审计师选择与审计费用(王雄元等,2014)等方面,考察了客户集中度提高给公司所带来的正面作用和负面影响。

在企业绩效方面,最近Patatoukas(2012)研究认为企业绩效与客户集中度正相关,这个基于发达国家研究得到的结论不一定适合于中国,原因是在类似于中国这样的新兴市场国家或者发展中国家,基于其特殊的国情和政策考虑,在市场竞争不充分、以及关系导向而不是市场导向的商业环境下,供应商与客户之间的相互依赖关系,互相依赖的方式和程度可能与发达国家不完全相同,供应链中上下游企业之间的抗衡过程(议价等)也具有特殊性。

基于以上背景,本文具体结合中国市场与制度环境,首先考察客户集中度是否以及如何影响我国企业绩效;在此基础上,考虑客户的产权性质(反应客户的特征),进一步考察客户产权性质对于客户集中度与企业绩效的关系的调节作用。本文的研究结果表明,客户集中度与企业绩效之间存在正U型的非线性关系,进一步的研究发现,当第一大客户为民营企业时,第一大客户销售份额与企业绩效之间的相关性更强。

本文的研究贡献在于,在国外,Patatoukas(2012)、Johnson(2010)、Cosman(2009)等的研究从不同的角度研究证明客户集中度与企业绩效显著正相关或完全相反。在国内,国内学者供应商议价能力与公司业绩和资本结构(唐跃军,2009)、营业收入(冯晓丽,2015)、现金持有水平(赵秀云,2014)等方面有一定的研究。虽然客户集中度与企业绩效的关系研究有一定发展,但是鲜有考虑到客户性质对此的调节作用。本文结合中国制度环境,指出客户集中度对于我国企业绩效的影响可能与美国等发达国家有所不同。本文的研究结果表明,客户集中度与企业绩效之间存在正U型的非线性关系,而且客户特征会对这一关系产生调节作用。因此,本文的研究结果不仅支持了本文提出的观点,而且拓展了国内外现有的研究文献,对其他新兴市场国家或者发展中国家具有一定的启示意义。

二、理论分析与研究假设

国内外学者对客户集中度与企业经营绩效的关系研究主要有两个方面。一方面,企业客户集中程度的提高,可以通过减少企业经营费用、销售费用,提高资产利用效率,提高企业业绩;同时投资者会注意到客户集中度的信息价值。(Patatoukas,2012)的企业与客户关系可影响企业营运活动、成本结构与盈利水平。买卖双方较高的整合度可增强供应商服务客户的能力,促进双方增加销售、降低成本费用(Ramji,1996),降低经营风险(黄晓波等,2015)、管理企业营运资金,实现企业价值增值(张先敏,2013)。具有重要客户关系的供应商能获得更高的IPO估值和可持续发展能力(Johnson,2010),客户购买力影响企业制定价格、营运能力及方式、产品设计以及产品销售与客户服务活动,客户的购买能力会影响企业的业绩和利润 (Gosman et al.,2009)。中小企业的客户集中度提高激发其专用性资产利用来获得业绩的提升(田志龙,2015)。另一方面,在买方集中程度高的市场,卖方保持价格高于边际成本的能力较弱,会削弱卖家的利润(Lustgarten,1975),客户的集中会使制造商的销量增加,但是买方的集中议价能力会使企业的单位成本和费用上升,导致利润减少(黄晓波,2015)。客户集中程度影响企业的现金持有水平(赵秀云,2014),客户关系直接影响企业的营业收入(冯晓丽,2015)。

企业与客户的关系,一般有两种角度,一方面,随着客户集中度的提高,企业对客户的依赖程度增加,客户的议价能力增强,企业在谈判中处于弱势地位,形成买方市场,导致企业的业绩下降。另一方面,到客户集中程度不断提高,极端情况是客户只从某一个企业购买商品,此时局势逆转,形成卖方市场,企业处于优势地位,因此当客户集中程度达到某一阀值时,客户集中程度增加会导致企业绩效的增长。

基于以上原因,本文提出以下假设1:

假设1:客户集中度与企业业绩呈正U型关系,即随着客户集中度的提高,企业的业绩降低,但到达某一阀值之后,客户集中度的提高会提升企业业绩

主要客户对于企业绩效的影响可能不仅取决于主要客户的集中度,而且取决于主要客户的性质。具体来说:

考虑到供应链中上下游势力的抗衡,客户集中度的提高会对企业带来的负面影响,那么,当第一大客户为国有企业时,第一大客户销售份额与企业绩效之间的负相关性可能有所增强。原因在于:在中国,国有企业在融资信贷,信用期,政策支持方面处于优势的地位,国有企业依靠自身的资源优势,政策优势,相比非国有企业来说,议价能力更强。在市场中,国有企业集中的时候,更有利于形成买方市场。而且国有企业更方便联合起来,形成买方抗衡势力,获得更多的价格折扣成本优势。因此,当国有企业与上游供应商合作时,更容易取得低价格,获得折扣,降低直接成本,压低费用与价格。基于以上原因,本文提出假设2:

假设2:当第一大客户为国有企业时,第一大客户销售份额与企业绩效之间的负相关性有所增强

三、研究设计

(一)样本选取与数据来源本文的研究样本为2009-2013年在沪深证券交易所上市的公司。从2009年开始,上市公司开始正式披露主要客户信息,因此本文手工收集了2009-2013年上市公司前五大客户销售额及所占比重信息,对于第一大客户的公司性质则通过搜寻百度和各种财经网站进行人工判断。样本公司的所有财务数据和公司所有权性质数据均来自CSMAR数据库。在样本选取过程中,我们对数据进行了以下处理:(1)剔除了金融类公司;(2)剔除了财务数据以及公司所有权性质不完整的公司;(3)剔除了资产负债率大于1的样本观测值;通过以上数据处理,我们得到共计4699个样本观测值。为了消除异常值的影响,本文对所有连续变量上下1%分位数进行了缩尾调整(winsorize)处理。

(二)变量定义本文研究的是客户集中度与企业绩效之间的关系,被解释变量为净资产净利率(ROE),用来反应企业的经营绩效。解释变量分别为前五大客户集中度(hhi)、第一大客户销售额所占比重(top1sale)和第一大客户性质(top1ownership)、企业性质(ownership)。借鉴徐晓东等(2003),Patatoukas(2012)等的研究结果,本文把公司规模(size)、销售期间费用率(sga)、营业收入增长率(sg)、资产负债率(dta)、第一大股东持股比例(topshare)、董事会独立性(indep)、董事会规模(board)、上市时间(age)、以及行业(Industry)与年份(Year)等作为控制变量。对于行业这一控制变量的定义,本文是把全部样本观测值按照证监会公布的行业分类标准分成12类(金融类除外),然后再把制造业按二级代码分成10类,并取20个行业哑变量。各变量的定义如表1所示。

四、实证分析

(一)描述性统计表2列出了样本观测值的描述性统计。从表2可以看出,我国上市公司净产收益率均值(中值)为6.92%(7.28%),前五大客户集中度的均值(中值)为0.0620(0.0132),第一大客户销售份额所占比重的均值(中值)为14.42%(8.05%),第一大客户(top1ownership)中国有性质的比例约为43.19%;公司规模均值(中值)为22.1276 (22.0112),销售期间费用率的均值(中值)为16.63% (13.49%),营业收入增长率均值(中值) 为18.83% (10.43%),资产负债率的均值(中值)为53.25%(54.30%),大股东持股比例(holder)的均值(中值)为36.13% (34.02%)。

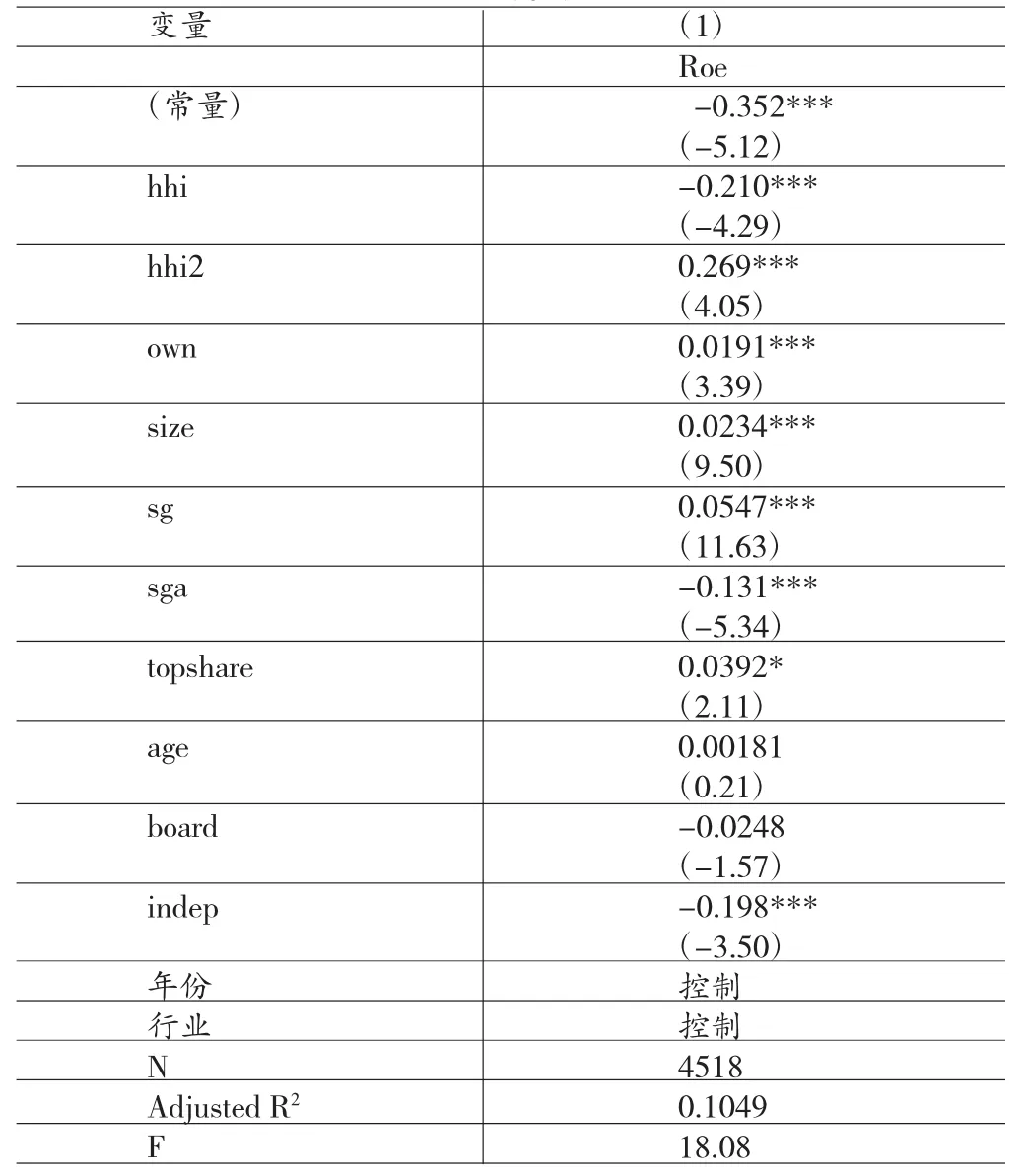

(二)对假设1的检验本文使用以下基本模型,采用OLS回归来检验客户集中度对企业经营绩效的影响。

模型中β0代表常数项,β1-β11表系数。如果假设1成立,则模型中β1的符号应该为负且显著;β2应该为正且显著。

表3列出了对假设1的检验结果,第一列列出了以净资产收益率(ROE)为被解释变量的检验结果,可以看出,表4列出了对假设1的检验结果。β1的参数估计值为-0.186,且在1%的水平上显著。β2的参数估计值为0.233,也在1%的水平上显著。这一结果支持了本文提出的假设1,即客户集中度对企业经营绩效呈正U形关系。也就是说,即当客户集中度水平低于某一个阀值时会降低企业绩效;随着客户集中程度的增加,当客户集中水平高于某一个阀值时会提高企业绩效。

表3 对假设1的检验

表4列出了以第一大客户销售额所占比重(top1sale)代替前五大客户集中度(hhi)的检验结果。第一大客户的销售比重(top1sale)参数β1为-0.327,并且在1%的水平下显著,β2的参数为0.181,也在1%的显著性水平下显著。可以看出,当把hhi换成第一大客户销售比重(top1sale)后,检验结果仍然表明,即客户集中度对企业经营绩效呈正U形关系。再次验证了表3的结果,检验了假设1。

表4 对假设1的稳健性检验

(三)对假设2的检验表5列出了对假设2的检验结果,第一列列出了客户为国有企业时,可以看出,当客户性质为国有企业时,β1的参数估计值为-0.160,且在5%的水平上显著,β2的参数估计值为在10%的水平上显著;第二列列出了客户为民营企业时,β1的参数估计值为-0.190,且在10%的水平上显著,β2的参数估计值不显著;因此可以看出,当客户性质为国有企业时,客户集中度对企业绩效的影响更显著,客户集中度与企业绩效的U型关系更明显。这支持了本文的假设2。

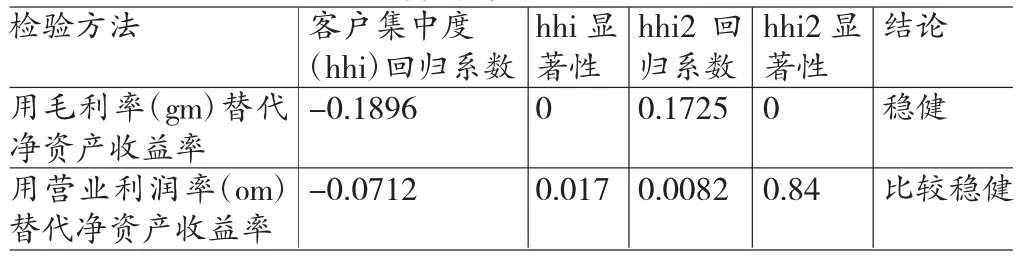

(四)稳健性检验本文用毛利率(gm)和营业利润率(om)替代净资产收益率(roe)重新进行检验,结果如表6所示。

五、结论及启示

客户与企业的关系,既是一种互利,也是一种博弈,在企业与客户交易合作的过程中,客户集中度对企业绩效的影响是两面的。本文以国内上市公司经验为证据,结合中国的市场和制度的特性,首先得出客户集中度与企业绩效呈U型的非线性关系,即客户集中度与企业绩效呈负相关的关系,但是随着客户集中度的上升,当达到某一个阀值时,客户集中度的提高将提高企业的经营绩效。在此基础上,进一步阐述了当客户性质为国有企业时,客户集中度与企业绩效的U型非线性的关系更加明显。

本文的研究意义,从理论方面来说,完善了从客户性质讨论客户集中度对企业经营绩效影响这一方面的理论缺失,扩展了国内外文献现有研究。同时指出了,在中国的国情下,客户集中度对企业经营绩效的影响与欧美等发达国家存在差异;从实践方面来说,本文提出了客户性质对客户集中度与企业经营绩效的相关程度的影响,为企业在经营方式,选择客户的战略决策方向上提供了可靠的依据,企业在选择与客户尽心常合作时,不仅要考虑客户的集中度,还要考虑到客户的性质,根据自身的情况制定符合自身条件的合作策略,积极利用客户集中度带来的正面作用。

表5 对假设2的检验

表6 稳健性检验结果

本文的研究局限性体现在两个方面,第一,本文仅考察了客户集中度对上市公司经营绩效的影响,未来研究可以趋向于研究企业供应商集中度对企业经营绩效的影响。同时,未来可以将上市公司按行业分类进行检验,研究其影响。第二,在数据获取的方面,上市公司对客户数据的披露详细程度不一,本文只选取了第一大客户的性质差异为依据考察其对研究的影响,未来可以从地区经济发展水平差异,企业供应商的性质差异,企业本身性质差异等角度拓展研究。

参考文献:

[1]王延飞:《企业市场势力、上下游企业集中度与企业绩效的关系研究——基于中国制造业上市公司的实证检验》,复旦大学2010年硕士学位论文。

[2]黄晓波:《上市公司客户集中度的财务效应与市场反应》,《审计与经济研究》2015年第2期。

[3]赵秀云、鲍群:《供应商与客户关系是否影响企业现金持有水平——基于制造业上市公司面板数据的实证分析》,《江西财经大学学报》2014年第5期。

[4]王雄元、王鹏、张金萍:《客户集中度与审计费用:客户风险抑或供应链整合链效应》,《审计研究》2014年第6期。

[5]冯晓丽、史震阳:《客户集中度、企业——客户关系与营业收入》,《人力资源》2015年第8期。

[6]张先敏:《供应链管理与经营性营运资金管理绩效:影响机理与实证检验》,中国海洋大学2013年博士学位论文。

[7]田志龙、刘昌华:《客户集中度、关键客户议价力与中小企业绩效——基于中小企业板制造业上市公司的实证研究》,《预测》2015年第4期。

[8]张胜:《供应商-客户关系与资产结构——来自我国制造业上市公司的经验证据》,《会计论坛》2013年第10期。

[9]张志宏、陈骏:《客户集中度对企业现金持有水平的影响——基于A股制造业上市公司的实证分析》,《财贸研究》2015年第5期。

[10]Cosman,M.L.,Effects of the Existence and Identity of MajorCustomersonSupplierProfitability: isWal-Mart Different?Journal of Management Accounting Research,2009.

[11]Campello,M.,and Gao,J..Customer Concentration and Loan Terms.Working Paper,2014.

[12]Kai Wai Hui,Sandy Klasa,P.and Eric Yeung.. CorporateSuppliersandCustomersandAccounting Conservatism.Journal of Accounting and Economics,2012.

[13]Patatoukas,P.N..Customer-BaseConcentration:Implications for Firm Performance and Capital Markets.The Accounting Review,2012.

[14]Huang,H.H.,Lobo,G.J.,Wang,C.,and Xie,H.. Customer Concentration and Corporate Tax Avoidance.Working paper,2014.

[15]Dhaliwal,D.,Judd,J.S.,Serfling,M.,Shaikh,S.. Customer Concentration Risk and the Cost of Equity Capital. Working Paper,2015.

(编辑 彭文喜)