环境信息披露、债权融资与企业投资效率

——来自A股重污染上市公司的经验数据

2016-07-27湖北工业大学经济与管理学院董一楠

湖北工业大学经济与管理学院 代 文 董一楠

环境信息披露、债权融资与企业投资效率

——来自A股重污染上市公司的经验数据

湖北工业大学经济与管理学院代文董一楠

摘要:本文以2014年A股重污染行业916家上市公司为研究样本,分析了环境信息披露、债权融资和环境信息披露对企业投资效率的影响。研究表明:环境信息披露与投资不足、投资过度呈显著的负相关,即环境信息披露可以降低企业的非效率投资;债权融资和环境信息披露的共同作用,显著降低了投资不足,但对投资过度的影响并不显著。

关键词:环境信息披露债权融资投资效率

一、引言

投资效率作为考察企业运营状况的一个重要视角,直接关系到企业的未来发展和价值表现。在资本市场存在缺陷的情况下,信息不对称理论表现为投资者信息贫乏,盲目投资;代理理论表现为股东与经理人之间的利益冲突,企业的经理人基于自身利益出发,寻求产生私人收益的投资项目,导致投资不足或投资过度(吕长江和江海平,2011)。近年来,我国非效率投资问题十分严重,究其原因在于两权分离导致信息不对称,并出现了委托代理问题(刘红霞和索玲玲,2011)。因此,如何提高企业投资效率,使企业的投资可以达到价值最大化的最优水平,成为众多学者普遍关注的问题。

二、理论分析与研究假设

(一)环境信息披露与企业投资效率高民芳等(2011)认为,环境信息披露与企业价值正相关,起到保护投资者,提高企业投资效率等的作用。李青原等(2009)认为,效率投资表现为:对高资本回报率的项目继续追加投资;从低资本回报率的项目中及时撤出投资。然而,这一现象仅存在于完美的资本市场中,现实生活中,普遍存在着投资不足与投资过度的行为。程新生等(2012)把会计信息与投资效率的研究扩展到了非财务信息领域,认为自愿披露的非财务信息也可以缓解信息不对称、向企业的外部投资者传递与价值有关的信息,从而帮助投资者进行决策。曹亚勇等(2012)认为,社会责任信息的披露可以提高企业的投资效率的结论。基于以上分析,本文从非财务信息中,环境信息披露的角度,认为环境信息的披露可以展现企业的发展模式、企业形象及社会责任等信息,帮助投资者更好的预测企业的未来发展状况,提高投资效率。提出以下假设:

假设1:环境信息披露与投资过度负相关

假设2:环境信息披露与投资不足负相关

(二)环境信息披露、债权融资与企业投资效率王生年等(2014),认为债权融资是上市公司外部融资的重要手段,可以降低信息不对称和代理问题,向投资者传递反映企业的财务状况和经营成果的信息。汪辉等(2013)认为,债权融资可以起到减少代理成本、减少信息不对称、传递信息等积极作用,且已被越来越多的公司所重视。Jensen等(1986)认为,债权融资的增加,使企业必须在一定时期内还本付息,这就增加了管理者的压力,使管理者不能滥用企业自由现金,起到了减少代理成本的作用。沈洪涛等(2010)指出,我国针对重污染企业的再融资环保审查的规定,使重污染行业企业的环境表现,成为了影响融资和投资活动的重要因素,环境信息的披露成为投资者了解环境信息、判断投资风险的重要途径。潘妙丽等(2012)认为,目前对环境信息披露经济后果的研究,集中于经济绩效、企业价值,缺乏对其他经济后果的研究。环境信息披露与企业投资效率的关系研究,正是对这一领域的扩充。陈耿等(2004)认为,债权本身就存在代理成本,企业负债的原因就在于用负债来约束股东与经理人之间的冲突,降低代理成本。基于以上已有理论,我们发现,与环境信息披露相同,债权融资也具有减少信息不对称和降低委托代理冲突的作用,因此本文认为,环境信息披露与债权融资共同作用,可以提高信息透明度,减少股东与经理人之间的利益冲突,对提高企业投资效率的作用更加明显。因此提出假设3与假设4:

假设3:债权融资和环境信息披露的共同作用,使环境信息披露对投资过度的负相关性更加显著

假设4:债权融资和环境信息披露的共同作用,使环境信息披露对投资不足的负相关性更加显著

三、研究设计

(一)样本选择与数据来源本文选取2014年全部A股重污染行业上市公司为研究样本,根据2008年发布的《上市公司环保核查行业分类管理名录》的通知和新浪财经网站的行业分类,将重污染行业分为:采掘业,包括:煤炭、石油、天然气、黑色金属矿、有色金属、及采掘服务业;制造业,包括:纺织、造纸、石油化工、金属、医药生物制品等;电力供水供气业,包括:电力、煤气、自来水生产供应业等,共选取965家上市公司。其中,剔除ST公司共26家,剔除数据不完整的公司共23家,得到916家上市公司的有效数据。环境信息披露指数为从企业年报和社会责任报告中,根据披露内容手工打分得到。本文使用的财务数据来自巨潮资讯网站、和新浪财经,统计软件为SPSS19.0。

(二)变量定义

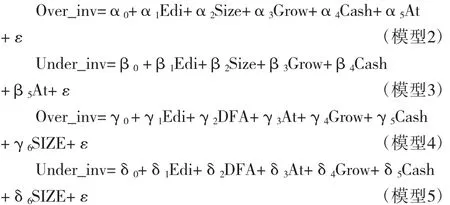

(1)企业投资效率。根据Richardson(2006)残差度量模型,构建模型1如下:

其中,inv为投资支出,用购建固定资产、无形资产和其他长期资产支出的现金与总资产的比值表示。Grow为总资产增长率,Lev为资产负债率,Cash为自由现金流量,用经营活动产生的净现金流量与总资产的比值表示。Size为企业规模,Ret为基本每股收益率,Age为上市年限,并控制了行业的年度变量。通过对模型的回归,得出残差,残差大于零表示投资过度,且数值越大,表示投资过度程度越大;残差小于零表示投资不足,且绝对值越小,表示投资不足程度越大。

(2)环境信息披露。采用沈洪涛(2010)提出的企业环境信息披露评价方法,把企业的环境信息披露项目分为:企业环境保护方针、年度资源消耗总量、环保投资和环境技术开发情况等共六项,每项根据显著性、量化性、时间性进行打分,最高9分,共计54分。企业环境信息披露指数EDI=企业实际得分/54。

(3)债权融资。企业当年债务融资净额,即短期借款、长期借款和应付债券净额除以年末总资产的比率。

(4)其他控制变量。本文选取众多学者采用的,可能影响企业投资效率的因素作为控制变量。包括企业规模、投资机会、资产负债率、自由现金流量和第一大股东持股比例。具体的变量设计见表1。

表1 变量描述表

(三)模型构建根据上述分析,为检验假设1、假设2、假设3、假设4,构建模型2、模型3、模型4、模型5如下:

四、实证分析

(一)描述性统计各个变量的描述性统计,结果如表2所示。由表2可知,共得到916家有效数据,其中,环境信息披露指数的均值为0.3931,说明我国A股重污染企业的环境信息披露意识整体较低,极大值与极小值相差较大,说明一些重污染企业已经意识到提高环境信息质量的重要性,不同企业间,环境信息披露水平差异大。总资产周转率越快,表示销售能力越强,实现利润越高,总资产周转率的均值为0.7086,处于较正常的水平,但企业间差异较大。企业规模的标准差较小,说明样本公司整体规模相差不大。自由现金流量、净资产收益率、成长性的极大值与极小值相差较大,不同样本企业间的离散程度较高,说明样本企业间的净资产成长性、自由现金流量存在较大波动。

表2 描述性统计

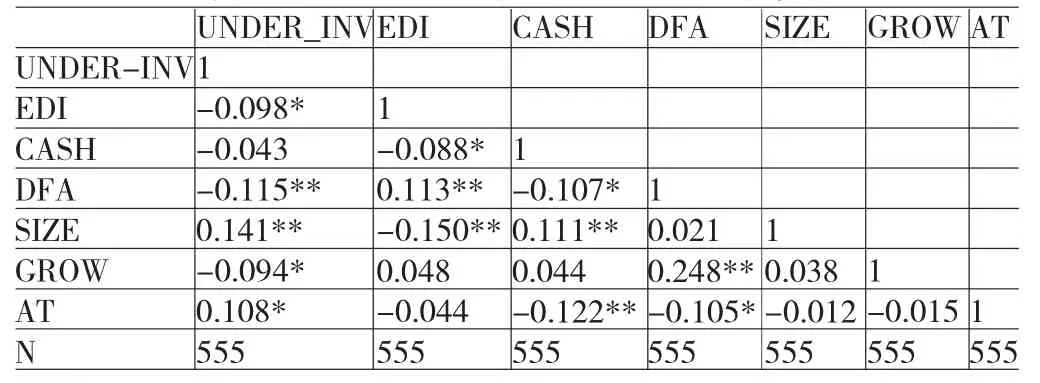

(二)相关性分析本文运用SPSS19.0对变量进行相关性分析,结果如表3、表4所示。由表3可以看出,环境信息披露与过度投资呈1%置信度的负相关,即环境信息披露可以显著降低企业的过度投资行为。与假设1相一致。债权融资与过度投资呈1%程度上的正相关,即债权融资扩大了企业的过度投资行为,与预期不符。企业规模与过度投资呈5%程度上的负相关,说明企业的规模效应可以起到降低企业过度投资的作用。由表4可以看出,投资不足与环境信息披露呈5%程度上的负相关,即环境信息披露水平的提高,可以降低企业投资不足水平。与假设2相一致。投资不足与债权融资呈1%程度上的负相关,即企业的债务融资可以降低企业投资不足水平,与企业规模呈1%程度上的正相关,与总资产周转率呈5%程度上的负相关,与总资产周转率呈5%程度上的正相关。表3、表4的相关系数均小于0.7。说明投资不足和投资过度模型中,各变量之间不存在严重的多重共线性问题。

表3 投资过度各变量之间的PEARSOM相关性检验

表4 投资不足各变量之间的PEARSOM相关性检验

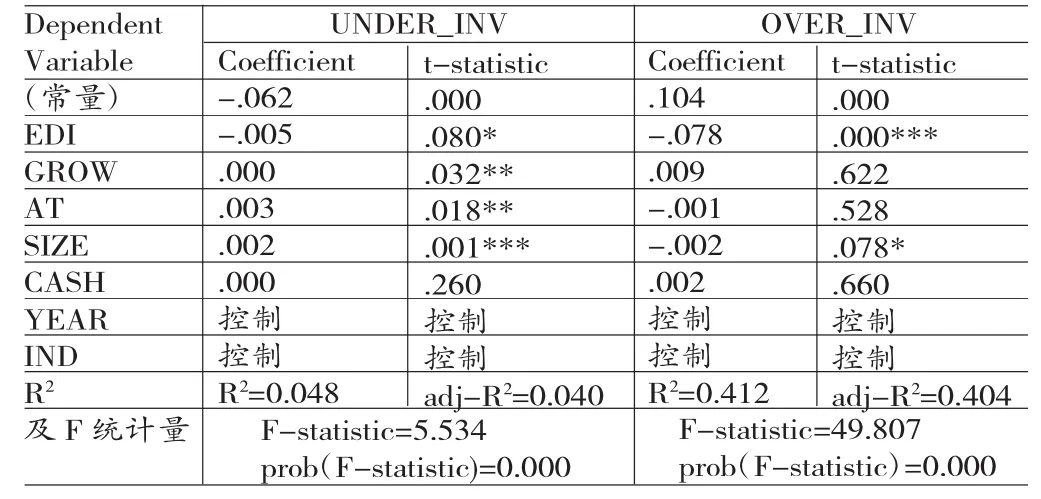

(三)回归分析由相关性分析可知,环境信息披露与投资过度呈1%置信度的显著负相关,与预期的假设1相符。环境信息披露与投资不足呈5%置信度的显著负相关,与预期的假设2相符。为了进一步探讨环境信息披露与投资效率的关系、环境信息披露与债权融资的共同作用对投资效率的影响,我们进行如下回归分析。回归结果如表5、表6所示。

由环境信息披露与投资效率的回归结果可知,环境信披露与投资过度呈1%置信度上的显著负相关,证明了假设1的成立。环境信息披露与投资不足呈10%置信度上的显著负相关,证明了假设2的成立。即环境信息披露指数越高,企业的投资不足水平和投资过度水平越低。这主要是因为环境信息的披露作为向外界传递信息的一种信号,可以使投资者看到企业为保护环境所作出的贡献,展现了企业的社会责任与未来发展前景,增加投资信心。成长能力与投资不足呈5%置信度上的显著正相关,说明成长能力快的企业,投资不足水平较高。营运能力与投资不足呈5%的显著正相关,表明有较高盈利能力的企业,往往存在过多的投资不足,需要加大投资力度。企业的自由现金流量与投资不足的关系不显著,说明企业的自由现金流量并没有被充分用到投资项目中去。企业的规模与投资不足呈现1%置信度上的正相关,与投资过度呈现10%置信度上的负相关,说明企业的规模与投资效率密切相关,样本企业中,规模较大的企业普遍存在着投资不足的情况,规模越大的企业,投资不足水平越高,投资过度水平越低。需要完善环境信息披露的内容,提高披露质量,以降低企业的投资不足水平。

由环境信息披露、债权融资与投资效率的回归结果可知,债权融资与投资过度呈现1%置信度上的显著正相关,加入债权融资这一变量后,环境信息披露与企业过度投资的正相关性变化不显著与预期的假设3不一致。说明债权融资这一变量的加入,对过度投资的影响并不显著。债权融资与投资不足呈现10%置信度上的显著负相关,即企业的债权融资会通过向投资者传递公司治理、企业价值等信息减少信息不对称,降低投资不足水平。加入债权融资这一变量后,环境信息披露与投资不足的负相关水平上升,呈现5%置信度上的负相关,显著性得到明显的提高,这说明企业的债权融资和环境信息披露的共同作用,使企业的投资不足水平得到显著的降低,假设4成立。

表5 环境信息披露与投资效率的回归结果

表6 环境信息披露、债权融资与投资效率的回归结果

五、结论

本文研究发现:(1)环境信息披露指数的描述性统计显示,我国重污染行业上市公司的环境信息披露存在披露水平低,企业间环境信息披露指数差异大,整体披露指数偏低等情况,说明我国的重污染企业对环境信息披露还未给以足够的重视,与社会需求水平不符,不能给企业的利益相关者提供足够的信息。(2)环境信息披露与投资过度、投资不足均负呈现显著的负相关,可以通过环境信息披露降低企业的非效率投资。(3)债权融资和环境信息披露的共同作用,使企业的投资不足水平显著降低。说明了企业的债权融资、环境信息披露均有向投资者传递企业信息,降低信息不对称,提高企业投资效率的作用。根据上述研究结果,提出相关建议如下:(1)完善我国环境信息披露制度,政府与监管部门应加强对重污染行业环境信息披露的监督,以提高我国企业的投资效率。(2)存在严重投资不足水平的企业可以通过调整企业融资结构,提高债权融资规模,以降低投资不足水平。

参考文献:

[1]潘妙丽、刘源、陈峥嵘:《环境信息披露质量及其经济后果研究》,《会计与经济研究》2012年第3期。

[2]李青原:《会计信息质量、审计监督与公司投资效率》,《审计研究》2009年第4期。

[3]沈洪涛:《再融资环保核查、环境信息披露与权益资本成本》,《金融研究》2012年第12期。

[4]高民芳、秦清华、钟婧:《环境信息披露价值效应及影响因素研究综述》,《财会通讯》2011年第33期。

[5]曹亚勇、王建琼、于丽丽:《公司社会责任信息披露与投资效率的实证研究》,《管理世界》2012年第12期。

[6]王生年、秦晓丽:《货币政策、会计稳健性与债务融资》,《财会通讯》2014年第2期。

[7]Jensen M.C.,Agency Costs of Free Cash Flow,Corporate Capital Finance and Takeovers,American Economic Review,1986.

(编辑 彭文喜)