2015年全国散装水泥产业发展主要统计指标快报简析

2016-07-26中国散装水泥推广发展协会

中国散装水泥推广发展协会

2015年全国散装水泥产业发展主要统计指标快报简析

中国散装水泥推广发展协会

2015年是“十二五”规划收官之年,是国家处于经济结构调整转型期,经济增长方式发生深刻改变。随着房地产和基建规模的下降,水泥需求大幅萎缩,使水泥行业产能过剩的危机进一步加剧。全年水泥产量及散装水泥供应量同比首次同时出现负增长;散装水泥供应量下滑幅度小于水泥产量下滑幅度,全国平均水泥散装率保持了小幅提升。有关情况简析如下:

一、全国散装水泥基本指标发展概况

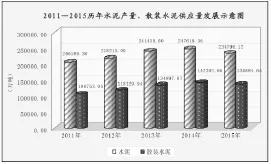

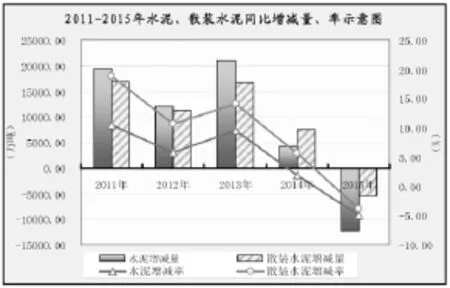

国家统计局数据显示,2015年度全国水泥产量为234 796.12万吨,比去年同期247 014.35万吨(为国统局调整后的数据)减少12 218.23万吨,同比下跌4.95%。

2015年度全国散装水泥供应量为136 884.65万吨,比去年同期142 392.66万吨减少5508.01万吨,同比下降3.87%,比去年同期增幅5.56%回落9.43个百分点。

全国水泥产量、散装水泥供应量首次同比均为负增长,水泥跌幅大于散装水泥跌幅1.08个百分点。

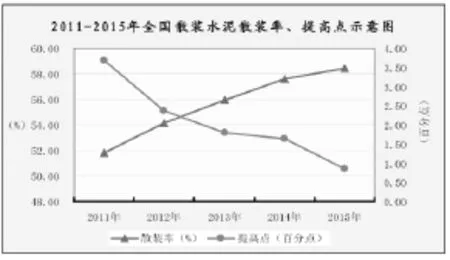

2015年末全国平均水泥散装率为58.42%,比去年同期散装率57.58%提高0.84个百分点,已完成国家发展散装水泥“十二五”指导意见规划的水泥平均散装率达到58%的目标。

(以上见图1、图2、图3)

图1

图2

图3

二、分区域(三部区、六地区)的水泥、散装水泥的发展概况

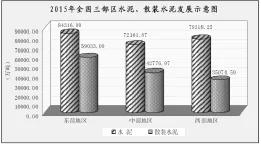

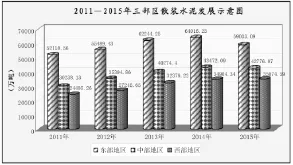

(一)全国三部区水泥、散装水泥发展情况(见表一、图4、图5、图6、图7、图8)

图4

图5

图6

图7

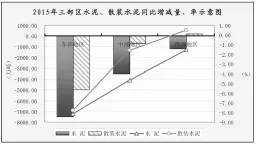

1、三部区水泥产量同比均为负增长

2015年全国三部地区水泥产量同比均为负增长,减产总量为12 218.23万吨,其中东部区减产7502.7万吨,在上年减产的基础上又减少7333.15万吨,占全国减少总量的61.41%;中、西两部区由上年的正增长转为今年的负增长,分别减产3500.18、1215.35万吨,分别下滑4.63%和1.53%。

2、三部地区散装水泥发展整体表现下滑,但西部区仍保持弱势增长

图中可以看出,三部区散装水泥供应量同比中只有西部区保持弱增长,增长了170.25万吨,增长率为0.49%;东部区散装水泥同比减少量为最多4983.14万吨,同比下跌7.78%,比上年增幅回落10.63个百分点,占全国减少总量5508.01万吨的90.47%;西部区散装水泥供应量同比减少695.12万吨,跌幅为1.6%。

3、中部地区水泥散装率提高显著

图中显示东、中、西部地区散装率分别为70.01%、59.28%和45.05%,其中中部区散装率同比提高2.26个百分点,高出全国平均提高点1.42个百分点。东部区和西部区散装率同比分别提高0.09和1.13个百分点。

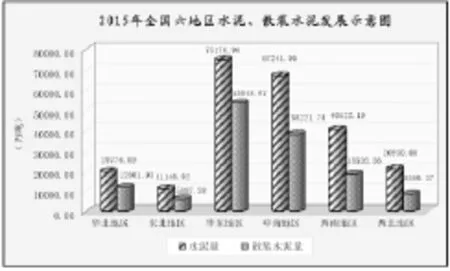

(二)全国六地区水泥、散装水泥发展情况(见表二、图10、图11、图12)

图8

图9

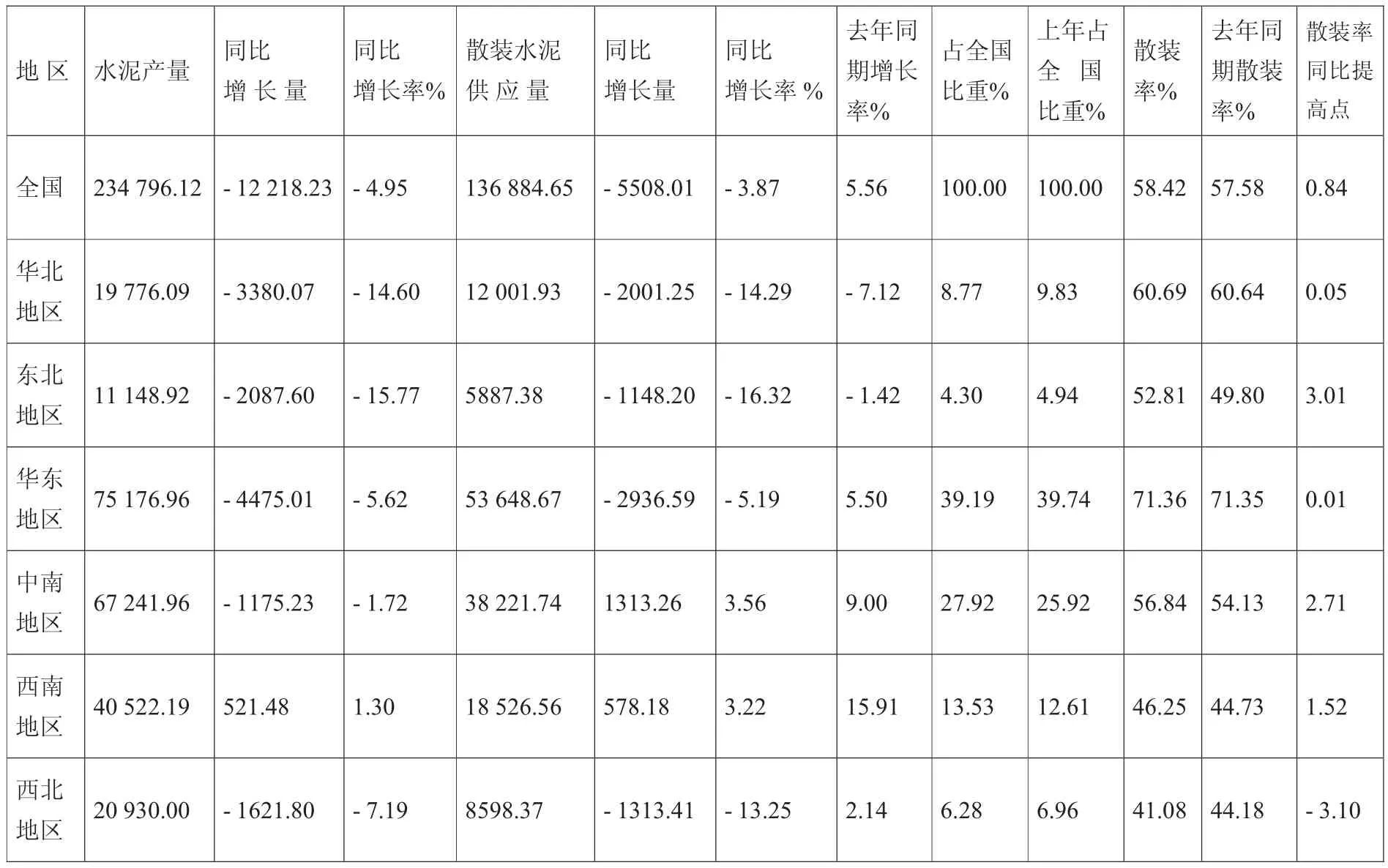

表二 2015年度全国六地区水泥、散装水泥发展情况对比表

1、六地区水泥产量中西南地区略有增长,其余地区全部负增长

从图11可以看出六地区中,水泥产量除西南地区同比增加了521.48万吨,增长1.3%,为略有增长外,其余地区水泥产量全部负增长。东北和华北地区负增长幅度最大,已达到两位数,产量分别减少3380.07、2087.6万吨,分别下跌了15.77%和14.6%;西北地区也减产1621.8万吨,下跌了7.19%;水泥产量最大的华东和中南地区同比也分别下降了5.62%和1.72%,分别减少4475.01、1175.23万吨,计占全国减少总量的46.24%。

图10

图11

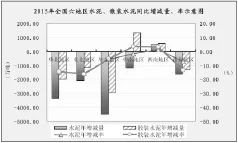

2、六地区散装水泥发展整体表现下滑,中南、西南两区保持正增长

图11显示:全国散装水泥发展整体同比增速呈下滑趋势,但中南、西南仍保持增长态势,同比量分别增加1313.26、578.18万吨,增长3.56%和3.22%。

东北、华北、西北同比跌幅较大,已超过2位数,产量分别减少2001.25、1148.2、1313.41万吨,分别下跌14.29%、16.32%、13.25%。

占全国散装水泥量约40%的华东地区同比减少2936.59万吨,下降5.19%。

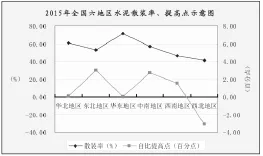

3、六地区水泥散装率中,唯西北地区散装率同比下降

图12显示:六地区年末水泥散装率中,西北地区散装率为41.08%,同比下降3.1个百分点,主要是这个地区的散装水泥供应量下降幅度13.25%大于水泥产量下降幅度7.19%所致。

东北、中南、西南平均水泥散装泥率分别为:52.81%、56.84%和46.25%,同比分别提高3.01、2.71、1.52个百分点,高出全国平均提高点0.84有2.17、1.87和0.68个百分点。华北、华东散装率为60.64%、71.36%,同比分别提高0.05、0.01个百分点,低于全国平均提高点0.79、0.83个百分点。

图12

三、分省水泥、散装水泥主要指标发展情况

1、2015年全国水泥生产量同比增长量、率呈负增长的省(区、市)已达23个,占全国的76.7%(不含西藏)。只有贵州、广西、云南、重庆、安徽、海南、福建等7个省(市)为正增长。

2、受全国四分之三以上省份水泥产量下降的影响,2015年散装水泥供应量年增长量、率呈负增长的省份已由上年的9个上升到20个,只有内蒙古、广西、广东、贵州、云南、湖南、重庆、海南、安徽、江西等10个省份为正增长,其中内蒙古、广西增长幅度达到了两位数,分别为17.7%和10.73%。

3、超过全国水泥平均散装率58.42%的有天津、北京、上海、江苏、浙江、河北、安徽、湖南、福建、山东、辽宁等11个省(区、市);其余19个省(区、市)中有10个省的散装率还未达到50%。

散装率自比提高点中有20个省份有所提高,其中超过全国平均水泥散装率同比提高点0.84的有13个省,尤其是内蒙古、吉林、广东、湖南、云南、广西,自比分别提高9.28、5.33、5.32、4.39、3.62和3.03个百分点。其余10个省散装率自比均为下降,尤为新疆、甘肃、河北、上海、山东、宁夏散装率同比分别下降6.14、5.04、4.79、4.71、3.32、3.31个百分点。

四、2015年散装水泥供应量对节能减排综合效益评估

2015年散装水泥供应量为136 884.65万吨。据测算:可节约综合资源折标煤3145.06万吨;减少:粉尘排放量1375.69万吨、二氧化碳排放量8177.22万吨、二氧化硫排放量26.73万吨;产生直接经济效益615.98亿元。

2016年国家经济结构将进一步调整优化,经济增长方式将朝着创新和科学发展方向加快转变,是中国宏观经济持续低迷的一年。从2015年全国水泥需求增速下滑趋势看,2016年水泥市场需求下行压力依然较大。