银行投资类资产逆市上扬

2016-07-23凯夫

凯夫

在可预见的未来,银行的投资类资产扩张仍将领跑其它资产,对机构行为和资产配置均产生深远影响。

中国金融体系内最庞大的银行业资产正在发生深刻的变革。宏观经济增速下滑、投资需求低迷导致银行信贷资产扩张明显乏力,生息资产收益率普降的情况下,银行投资类资产规模、收益率却逆市而上,大幅上升。

投资类资产崛起

数据显示,中国银行业的资产正从贷款、同业业务转向投资类资产;其中又以股权和非标投资扩张最快,2015年增速高达56%,规模已达到8.6万亿。非标等投资类资产似乎已经成为信贷业务之外,银行资产配置的主要方向,并驱动一些银行资产、利润实现逆势增长。

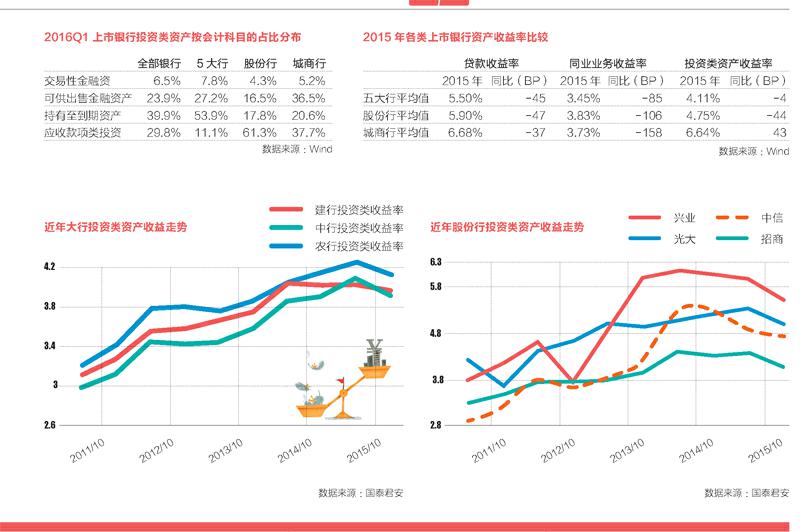

从会计角度衡量,银行资产负债表中,投资类资产主要包括四类科目,即交易性金融资产、可供出售金融资产、持有至到期投资,以及应收款项类投资,其中,前三个科目项下主要以能够在银行间或交易所市场上市交易的债券、基金、债权等标准化资产为主,而应收款项类投资则主要以非标资产尤其是特殊目的载体(包括理财、信托、基金、资管计划等)的投资为主。

截至2016年一季度,16家上市银行投资类资产总规模达32.6万亿,同比增32.4%,较2015年初扩张40%。其中,5大国有行投资类资产总额19.8万亿,同比增22.4%;8家股份行投资类资产11.4万亿,同比增51.4%,而城商行则有1.4万亿,同比增49.7%。

此外,各类型银行对投资类资产的配置偏好也有显著差异。在投资类资产四大科目中,5大行以持有至到期资产为主,占比54%,属于买入并持有的被动投资风格;股份行以应收款项类投资为主,占比61%,偏好资管、理财、收益权等丰富的投资组合,兼顾流动性与盈利性;而城商行可供出售资产和应收款项类投资相对平衡,占比均在36%-37%左右。

事实上,除上市银行外,整个银行业投资类资产的集中迅猛扩张也是大势所趋。根据央行发布的信贷收支表数据,2015年商业银行的债券投资从14.2万亿上升至20万亿,“股权和其它投资”(资管、理财、各类收益权等)从2015年初的6.5万亿扩张至17.5万亿。投资类资产迅速增长,推动银行委外投资需求方兴未艾,同业理财、券商、基金、私募等资管机构规模呈现前所未有的增长。

投资类资产收益抗跌

2015年由于央行连续降准降息,导致银行贷款、同业资产收益率显著下降,平均回落幅度达45bp和100bp左右;而投资类资产收益降幅非常小,五大行平均仅回落4bp,而中小银行更是逆势反弹,平均上行 43bp达到6.64%,部分银行甚至已超越贷款收益率,尤其经风险调整后的实际收益率,相比贷款、同业资产等的吸引力大幅提高。

受风险偏好、投资策略和杠杆等不同,不同类型银行的投资类资产收益率差别迥异,大行平均在4.1%左右;股份行在4%-5.2%之间,平均为4.75%;而中小银行则达6.6%以上。

相较于大行,中小银行挖潜投资类资产盈利潜力更加积极。Wind数据显示,2015年末5家A和H股上市城商行投资类资产占生息资产平均比重达10.69%。其中锦州银行“投资证券及其它金融资产”占生息资产比重更是一举突破50%,高达54.27%,比2014年猛增了15.6个百分点,显示投资类资产已超越信贷资产,成为该行第一大生息资产。而盛京银行、青岛银行等城商行投资类资产比重分别为38.43%、42.41%,也已经超越信贷资产。

从2011年以来的收益率历史变化和对比看,银行信贷资产收益震荡下行,而投资类资产收益率中枢不断抬升,“信贷-投资类”资产的利差收益持续收窄,经风险调整后的债券和投资类资产相对吸引力明显上升。

综合来看,银行业“大资管化”的演变正逐渐从量变走向质变。2015年以来投资类资产迅速崛起,已成为银行重要的生息资产,部分银行在规模、收益率上甚至全面超越信贷。随着经济下行和“资产荒”加剧,以委外投资为代表的资产脱媒,成为银行重要的资产配置和管理方式。

随着经济转型提速和利率市场化深入,银行既面临着从资金为王到资产为王的“资产荒”挑战,也面临着从负债脱媒到资产脱媒的资产负债管理与风控模式的创新,在可预见的未来,银行的投资类资产扩张仍将领跑其它资产,对机构行为和资产配置均产生深远影响。