看数据!中国维持猪肉供应究竟需要多少头母猪?

2016-07-20

数据猪

看数据!中国维持猪肉供应究竟需要多少头母猪?

一、中国猪肉消费情况

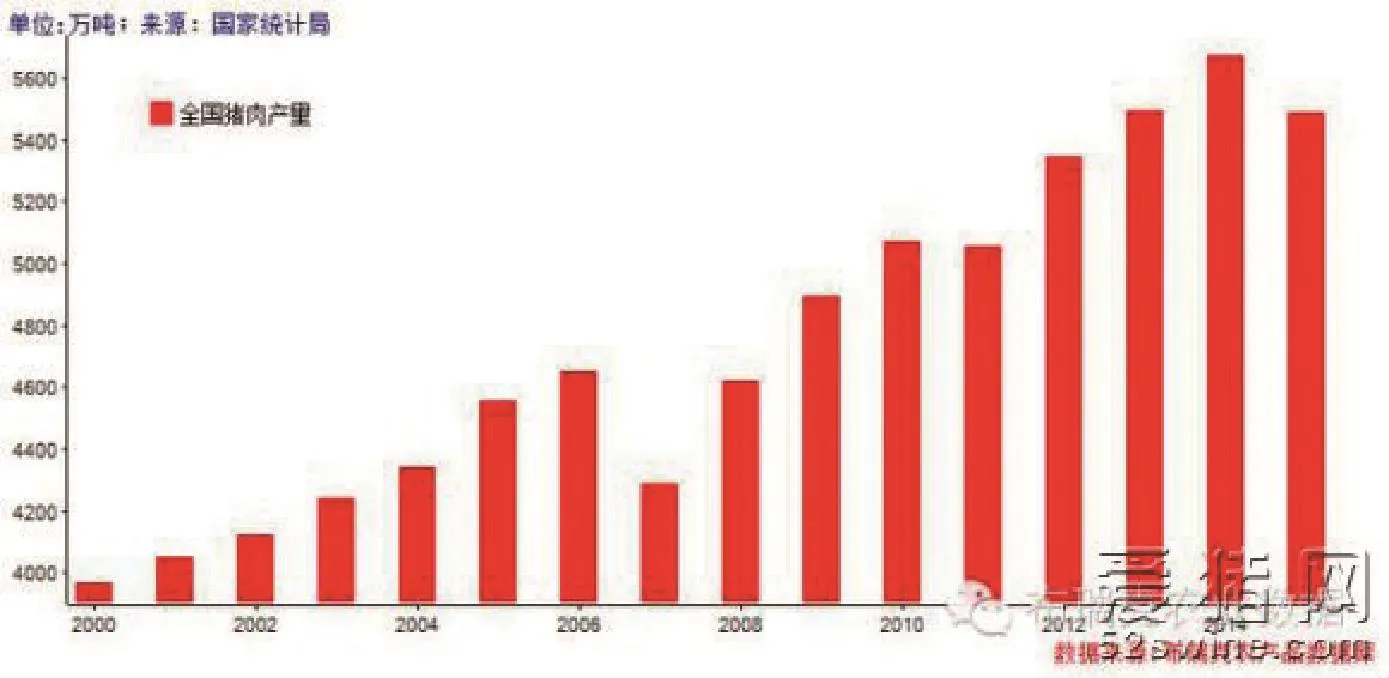

统计局发布2015全国猪肉产量为5,487万吨(含杂碎),海关总署统计猪肉及杂碎进口分别为77万吨和87万吨,全年新供应量为5,651万吨。2014年产量为5,671万吨,猪肉与猪杂碎进口分别55万吨和81.4万吨,全年新供应量为5,807万吨。猪肉具有仓储成本高,仓储困难,一般情况下可认为在一段时间内供需平衡,实际情况下2014年出现一定数量的冻肉结转,数量超过百万吨,2015年猪肉整体供应偏紧,基本可推断2015年全国猪肉消费在5,500万吨左右,人均消费为40.15kg/人·年,达到全球平均水平。我国猪肉消费中城镇居民消费约占总量的70%,而农村居民消费约占30%左右。2014年数据显示,我国城镇人口占比为55%,农村人口占比为45%,农村人口猪肉消费仍有一定潜力,但空间相对有限,预计未来5年全国猪肉消费年均增长1%~2%左右。

二、中国进口猪肉变化

1.猪肉进口情况

我国猪肉进口包括了冻肉进口及猪杂碎进口,其中猪肉(冻肉)进口逐年增长。2014年中国猪肉进口量达到56.4万吨,占我国猪肉消费量的接近1%。2015年进口猪肉达到77.7万吨,同比增长37.8%。

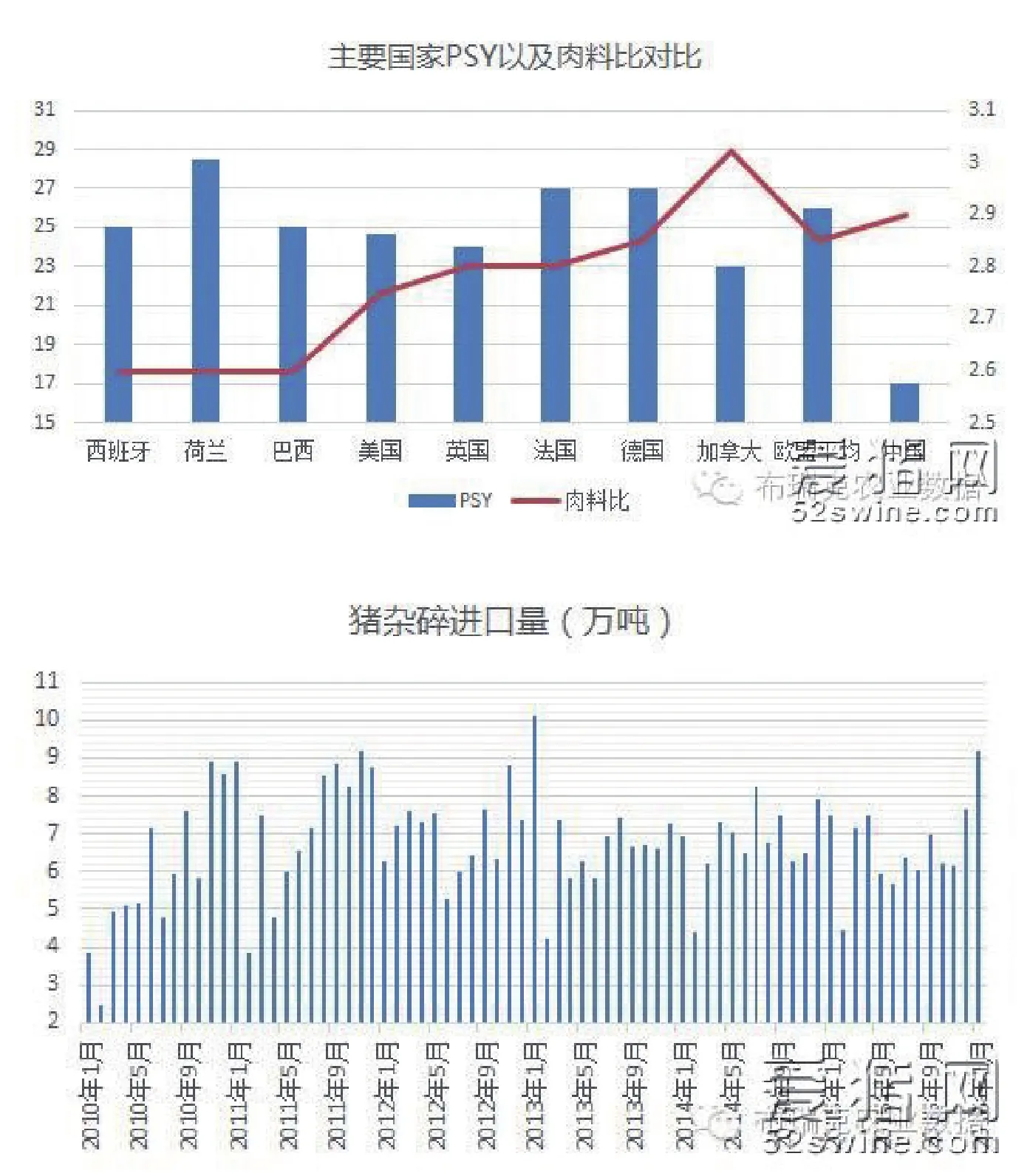

我国猪杂碎进口量近几年相对稳定,2010~2015年6年间,年进口量都在70~90万吨之间,其中2010年进口最少为70万吨,2011年进口量最多为88万吨,整体波动幅度不明显,其余年份进口量都维持在80万吨左右。

国内猪肉进口增加,出口减少,主要是我国生猪养殖水平仍偏低,饲料原料价格过高,造成生猪单位成本普遍较国际超出50%。2013年双汇整体收购美国生猪企业史密斯菲尔德,2015年美国部分养殖企业为了迎合中国进口检验要求,停止各种类型“瘦肉精”使用,意在抢占中国市场。整个2016年,随着美国和加拿大猪肉禁令取消,国内肉类进口口岸投入使用及国内猪肉价格处于高位因素,预计2016年中国猪肉进口将突破100万吨。总的来看国内生猪生产成本偏高,未来5年内进口猪肉及杂碎将达到250万吨左右,占国内猪肉总消费4.1%~4.3%之间,猪肉进口对国内猪价影响程度加深。

2.国内母猪养殖繁育情况

2011年4季度后我国猪价进入了大周期下跌,期间虽出现阶段性上涨,但过长的周期性下跌,最大下跌幅度超过50%,猪价最低下滑至5元/斤,局部地区甚至跌至4.8元/斤。过长的时间生猪养殖亏损,2011年投产养殖户纷纷退出。另外我国仍有大量的50~60后散户,年龄加上养殖亏损因素影响,退出情况明显。严厉的养殖环保政策,环保要求不达标或者资金压力过大以及年龄偏大的养殖户不断退出养殖市场,减少我国生猪及母猪存栏数量,特别是2014年及2015年。散户的加快退出有利于国内外规模养殖的进程加快,规模集中度的提升提高了国内能繁母猪生产水平,农业部发布最新数据显示,2015年能繁母猪生产力提升6.5%。预计在未来一段时间,随着规模程度的不断提升以及从业人员素质的提高,能繁母猪生产力将进一步提升,从而降低了国内对于能繁母猪的数量的要求。

衡量母猪生成长水平行业,同行标准采用PSY指标,我国能繁母猪年提供断奶仔猪数(PSY)仅为16~17头左右,而最高水平丹麦达到30头,高出国内一倍左右。PSY数值高直接决定了仔猪断奶生产成本,进而影响生猪养殖成本。

农业部数据显示,2015年有500万户养殖户退出,能繁母猪生产力平均提高6.5%,2014年我国能繁母猪PSY值15.92,2015年预计可达到17左右,存在加大提升空间。目前我国部分大型养殖场在能繁母猪PSY水平达到世界平均水平,未来生猪规模集中度提高,将大幅逐步提升我国PSY水平,即使能繁母猪存栏同比大幅下降,生猪出栏仍可保持增长。

统计局发布的2015年猪肉产量数量折算,2015年全国生猪出栏量6.7亿头,能繁母猪PSY为17头情况,剔除育肥阶段的正常死亡损耗,需要能繁母猪大概在4,100万,考虑到国内2014年末生猪存栏数值大于2015年生猪存栏数量,最终需要能繁母猪4,000万头附近,与农业部发布的月度能繁母猪折算全年中值一致。

本轮大周期猪价下跌,大量散户退出,为大型养殖集团腾出市场,大型养殖集团加大了并购和新建产能,各家上市养殖企业陆续发布相关并购及新建产能消息,未来5年度国内生猪养殖规模程度大幅提升。母猪养殖规范化,专业化极大提升了母猪生产效率,按照当前情况2016年我国母猪PSY水平将达到18甚至18.5,年出栏6.8~6.9亿头生猪能繁母猪需求量将下降至3,830~3,950万头。五年后母猪PSY水平达到20的情况,年出栏7亿头生猪仅需3,500万头能繁母猪。

数据来源:布瑞克咨询根据公开资料整理

三、 繁育水平及养殖水平提升对我国饲料及饲料原料影响

繁育水平提升,直接减少了我国能繁母猪数量,从而导致了国内母猪料需求下降,另外大量的能繁母猪从散户养殖转变为规模化/企业养殖,减少了母猪料的商品化流通性需求,母猪料更多是以养殖企业自身生产为主。短期来看由于养殖母猪散户退出,仍有利于母猪料的商品化需求提升,但空间已经越来越有限。专业生猪母猪料企业更多应该提升自身技术水平,有条件情况与一些大型养殖场达成新模式合作,确保母猪料饲料需求不出现大幅度下降。

养殖水平提升,主要表现在育肥阶段更少的死亡损耗率、更低的肉料比和更短的育肥时间,整体提升了饲料效率,降低饲料成本以及更高的猪圈使用效率。总的来看,未来我国散户的退出仍有利于提升我国饲料产量,但由于新增的大量生猪产能集中大型养殖企业,该部分饲料主要以企业自身生产为主,减少了饲料商品化需求。

总体来看,目前我国猪肉消费已经达到了全球平均水平,虽然仍有增长空间,二胎政策也有利于提升远期猪肉需求,但在未来5年内猪肉消费每年增幅只能在1%~2%情况,饲料需求中期增幅有限,不同饲料原料由于比价关系,可能出现跷跷板情况,如2015年出现豆粕间接性替代玉米情况。短期来看,2016年国内生猪存栏量逐步提升,大型养殖企业产能扩张处于初期,自身饲料产量不一定满足其需求,有利于饲料企业改善2016年饲料销售情况,行业平均增速有望回升至5%~8%左右水平。

(数据来源:布瑞克农业数据)

四、 国内肉猪养殖情况分析

1.中国生猪存栏及出栏情况

存栏量作为时点数据,并未能完全反映我国每年生猪供应量,生猪供应量更应该使用出栏量指标。畜牧年鉴数据显示,2015年全国生猪出栏量为7.08亿头,同比减少了3.65%,降幅明显低于生猪存栏量下降幅度。

我国生猪出栏体重存在一定差异,特别是散户养殖的生猪,出栏体重差异较大,散户生猪出栏体重容易受到疫情、猪价等因素影响,体重从180~400 斤/头,一般正常情况,出栏体重约为230~250斤/头。养殖企业生猪出栏体重较为稳定受疫情和猪价影响较小,一般按照生产计划进行,出栏体重主要在210~230斤/头之间。按照全国生猪出栏均重205斤(部分省份喜欢烤猪以及部分地区农村仍有习惯全村杀猪均分,这些猪体重均偏少,并且占有一定比例),屠宰率为80%(含杂碎),按照统计局发布猪肉产量5,487万吨,全年需要屠宰生猪6.7亿头,该数值与畜牧年鉴年度数据存在一定差异。

(来源:爱猪网)