十年数据看公募持股变化

2016-07-18高基元

高基元

经历了高峰和低谷,公募基金仍会继续成长;总持股市值规模的瓶颈,何时再能突破?

2016年基金半年报前夕,《证券市场周刊》记者再度梳理了从2006年二季度至2015年四季度的公募基金持股数据,试图从不同切入点展现这10年中基金业较少为人关注的变化。

基金A股话语权的下降

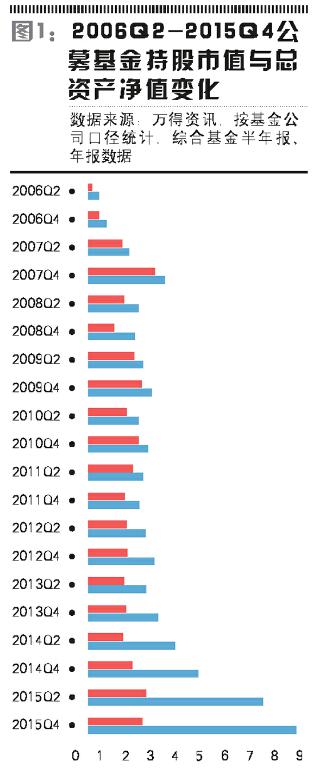

虽然中国首家基金公司在1998年就已成立,但直到2007年大牛市,公募基金总持股市值才真正突破万亿元,达到一个新平台。

总持股市值和总资产净值在2007年四季度末双双创下新高后,公募基金在长达6年的时间里没有取得新的突破,直到以余额宝为代表的货币基金开始流行,2014年以来公募基金的总资产净值连连创下新高,到2015年四季度末达到8.33万亿元,较2007年四季度末的高点3.08亿元增长170.27%。

相比总资产净值的快速提升,公募基金的总持股市值却似乎陷入了泥潭,即便在最近一轮大牛市行情中,2015年二季度末也才勉强达到了2万亿元,仍旧没有突破2007年四季度末的前高2.32万亿元。与此同时,A股的自由流通市值从2007年12月的7.79万亿元上升至2015年6月的23.57万亿元,公募基金总持股市值占A股自由流通市值的比例从29.81%下降至8.51%,话语权显著下降。

在成熟的资本市场,公募基金的影响如何呢?根据美国投资公司协会(ICI)发布的《2016美国基金业年鉴》,截至2015年底,美国共同基金市场规模为16万亿美元,其中权益类基金占整体规模的52%,混合型基金占9%,债券类基金占22%,货币基金占18%。《年鉴》数据还显示,共同基金共持有美国全部上市公司25%的流通股份(若考虑自由流通股本,占比应更高)。

是什么原因造成了国内公募基金在A股影响力大不如前的现状?从《证券市场周刊》记者基于Wind资讯的统计数据来看,公募基金整体的投资业绩并不算差。截至2016年7月4日,573只成立时间满6个月以上的标准股票型和偏股混合型基金(按银河证券基金分类,剔除指数类产品和非A类同名产品)中,有496只自成立以来跑赢自身业绩比较基准,占比为86.56%;若将比较基准统一替换为沪深300指数,则跑赢产品数量上升至516只,占比为90.05%。从相对角度而言,公募基金可以算是这个市场上的赢家。

较为常见的一类观点认为,由于基金投资者较多在前轮牛市高位时买入基金份额,之后长期处于被套状态,直到下一轮牛市到来时才解套退出,导致实际回报严重低于预期。对于基金回报的“扭曲”印象使得投资者对基金投资保持谨慎,这似乎是关于基金“失宠”的一个合理解释。A股“牛短熊长”的特点,让主张长期投资的基金相当尴尬,显得“水土不服”。

另一个容易被忽视的因素来自A股之外,即过去10多年处于上升通道的房价。刚需和高投资回报率的叠加,大量分流了已有和潜在的股市投资资金。

不过伴随房地产投资回报率逐渐下行,机构的主流观点认为居民财富未来将大规模向股市转移,不少机构还喊出了“慢牛”的口号,潜在的氛围正在向利于公募基金权益业务发展的一面改善。

基金持股市值偏好揭秘

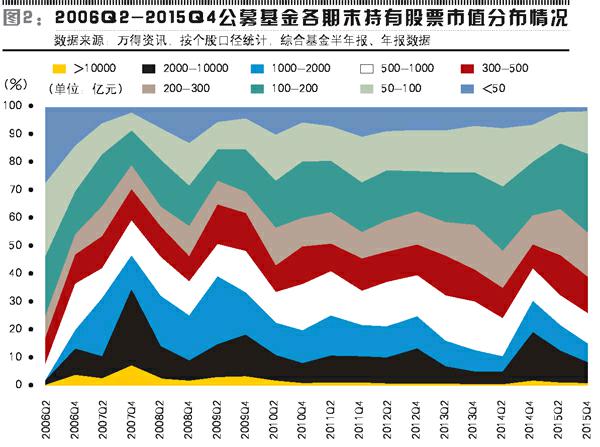

得益于公募基金较为透明的披露体制,投资者可以从其每半年一次提供的全部持股数据中了解到诸多信息,其中一个有趣的切入点是其所持股票的市值分布情况。图2中直观体现了过去10年公募基金对股票市值的偏好如何变化。

可以看到,2006年二季度末是十分特殊的一个时点,彼时公募基金总持股市值2200亿元(按个股口径统计),与后来相比只有一个零头,对应当时全A股的自由流通市值为1.49万亿元,占比14.72%。就在这个时点,公募基金的全部持股中有27.13%的金额配置在了50亿元以下的股票中,26%的金额配置在50亿-100亿元的股票中,这两个比例在接下来的10年里再也没有被突破过。与此同时,在市值300亿元以上的5个市值区间中,2006年二季度末的配置比例都处于接下来10年的最低水平。

2007年四季度末,公募基金在市值2000亿-1万亿元和市值1万亿元以上两个区间的配置比例分别为27.05%和7.20%,双双创下了过去10年这两个区间配置比例的最高水平,二者之和为34.25%,超过了三分之一。10年中,市值2000亿元以上股票的合计配置比例第二高和第三高分别出现在2014年四季度末和2009年四季度末,对应比例分别为19.47%和18.11%。这三个时点都正好对应了10年间的三波大蓝筹行情。值得注意的是,2015年二季度期间,代表大蓝筹的上证50指数较2014年四季度末出现了明显的上涨,但公募基金并没有继续提升大市值股票的配置比例,相反还显著调降。从图2可以看到,在2015年上半年,大量涌入的资金更多被基金经理们配置在了中等市值的股票上面。

相对应地,2015年二季度末,市值200亿-300亿元和市值300亿-500亿元两个区间的配置比例达到10年中的最高水平,分别为16.55%和14.37%;2015年四季度末,市值100亿-200亿元区间的配置比例达到10年间最高,为27.80%。过去10年,市值100亿-200亿元区间的平均配置比例为17.97%(为简单算术平均,中值为17.93%),2015年四季度末的配置比例超过该平均水平近10个百分点,在所有市值区间的配置异常表现中最为突出;同一时点,市值200亿-300亿元股票的配置水平超过平均水平的幅度为5.3个百分点,偏离幅度位居第二。

另外,近来发生的一个显著变化是,自2015年以来,公募基金配置市值50亿元以下股票的比例大幅下降,过去10年的平均水平为8.12%,但2015年二季度末和四季度末分别为1.99%和1.89%,远低于2014年四季度末的6.58%,上一次该市值区间出现如此低配置水平的还是在2007年四季度末,当时大盘指数还处于历史高位附近,配置比例为2.07%。

《证券市场周刊》记者分别统计了在2007年四季度末、2015年二季度末和2015年四季度末三个时点,基金持有50亿元以下市值股票的市值占彼时这些股票自由流通市值的比例,得到的结果分别为10.33%、4.93%和4.43%,从这个角度也进一步印证了公募基金对小市值股票的主动配置意愿正在下降。作为参照,2014年四季度末市值50亿元以下股票中,基金持股市值占自由流通市值的比例为5.53%。

过度偏离的结果,或者是引发向平均水平的回归,或者是形成进一步向更大偏离发展的趋势。公募基金在100亿-200亿元市值股票的突出配置,和在市值50亿元以下股票的极低配置,是否会在2016年二季度末延续呢?随着基金半年报即将披露,答案将很快揭晓。