国企民营化与企业创新效率:促进还是抑制?

2016-07-15钟昀珈张晨宇陈德球

钟昀珈,张晨宇,陈德球

(1.北京大学 经济学院,北京 100871;2.对外经济贸易大学 人力资源管理处,北京 100029;3.对外经济贸易大学 国际商学院,北京 100029)

国企民营化与企业创新效率:促进还是抑制?

钟昀珈1,2,张晨宇3,陈德球3

(1.北京大学 经济学院,北京 100871;2.对外经济贸易大学 人力资源管理处,北京 100029;3.对外经济贸易大学 国际商学院,北京 100029)

摘要:文章基于混合所有制改革的背景,从创新效率的视角考察了微观创新主体民营化前后创新行为的变化。研究发现,民营化抑制了企业的创新效率,企业的专利数量显著减少,这种影响在缺乏原国有大股东制衡、无系族的上市公司以及外部产权保护较弱的地区更加显著,而且相对于创业型企业,民营化企业的创新效率更低。进一步研究发现,民营化抑制企业创新效率的一个重要途径是关联交易显著增加、投资显著减少,民营化后非国有大股东更多地表现出掏空动机,减少了创新活动,降低了创新效率。文章的研究结论为理解民营化企业的效率提供了新视角,有助于我们正确认识和理解新兴转轨经济体的民营化行为,而且对于监管层如何推进混合所有制改革具有重要的政策启示。

关键词:国企民营化;企业创新;掏空;产权保护

一、引言

十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确提出“积极发展混合所有制经济,鼓励非公有制企业参与国有企业改革,鼓励发展非公有资本控股的混合所有制企业”。这一文件肯定了混合所有制对于促进经济发展、完善国企改革的重要性。因此,探究混合所有制改革对于推进国企改革、实现国有资本保值增值具有重要的现实指导意义。

作为混合所有制改革形式之一的国企民营化*混合所有制包含众多形式,如国企和民企交叉持股、国有资本与民营资本联营或合营、国企转让股权退出等。本文中的国企民营化特指民营资本参与国企改革,国有资本转让股权退出第一大股东位置。经历了长期的发展,这一重要改革引起了学术界的广泛关注。对于国企民营化,学术界存在两种观点:财富转移观和财富支持观(杨咸月和何光辉,2006)。财富转移观认为,民营化后非国有大股东具有较强的动机通过转移、掏空资源追求私人收益,因为他们可获取全部的收益,而不需承担全部的经济后果(Lin等,2012),所以可能侵占中小股东的利益。科龙电器和无锡小天鹅的民营化案例均证实民营化后非国有大股东存在掏空行为。财富支持观认为,民营化后企业的产权更加清晰,能够有效缓解原国有大股东的内部人控制问题和代理冲突,优化内部资源配置(余明桂等,2013;陈德球,2014),因而民营化增加了非国有大股东的主人翁意识,使其具有长期视野,更多地表现为支持民营化企业发展。对于处于新兴加转轨时期的中国,民营化如何影响企业的行为决策?上述两种效应中哪一种占主导地位?现有研究并未给出合理的解释。

企业创新具有技术门槛高、资金投入多、周期长、风险高等特点,从而具有高度不确定性(Scherer等,2000)。因此,创新需要具有风险承担意愿和长期价值导向(Chen和Hsu,2009)。对民营化企业而言,在财富转移观下,创新活动增加了企业的风险。对于关注自身控制权的非国有大股东,创新需要持续的资金投入,而融资约束是非国有企业面临的现实困境,上市融资与信贷融资均会在一定程度上稀释其股权,因而对其控制权是一种威胁。非国有大股东更多地会规避风险,减少创新活动,从而导致道德风险,损害中小股东的利益。在财富支持观下,非国有大股东的地位使其将企业视为自身财富,基于声誉和传承基业考虑,他们具有长期投资视野(Chen等,2008;Villalonga和Amit,2010;陈德球等,2013),以企业价值最大化为目标,会通过更多的创新来提升自身竞争力,从而支持企业发展。在上述分析框架下,本文试图回答以下问题:(1)民营化是否影响企业创新行为?(2)这种影响是否因公司内部特征和其他制度因素的不同而不同?(3)民营化影响企业创新行为的机制和渠道是什么?

已有研究主要基于政府视角分析民营化的动机和经济后果(张维迎和栗树和,1998;Brandt等,2001;王红领等,2001;朱恒鹏,2004;Guo和Yao,2005;韩朝华和戴慕珍,2008;Dinc和Gupta,2011等),对于民营化所导致的控股权转移对企业创新行为的影响则较少有文献涉及。创新活动是企业赖以生存和发展的关键,而且需要大股东具有风险承担意愿并提供资金、技术支持,这为分析民营化如何影响企业行为提供了一个有益视角。同时,在混合所有制改革过程中,考察民营化改革是否以及如何影响企业创新行为,对于监管层推进混合所有制经济发展、建设创新型国家具有重要的战略指导意义。

本文以2000-2010年A股上市公司中的民营化企业为样本,从创新效率的视角,研究发现微观创新主体民营化前后创新效率存在显著差异。具体而言,民营化抑制了企业的创新效率,企业的专利获得数量显著减少,体现为财富转移观。民营化后非国有大股东对于风险高、收益不确定的创新活动表现为风险规避,从而在一定程度上弱化了企业创新动机,降低了创新效率,使企业的发明专利、实用新型专利和外观设计专利数量减少。这种影响在缺乏原国有大股东制衡机制、无系族的上市公司以及外部产权保护较弱的地区更为显著。相对于创业型企业,民营化企业的创新效率更低。进一步研究发现,民营化影响企业创新效率的一个重要途径是关联交易显著增加、投资显著减少,非国有大股东更多地表现出掏空动机,减少了创新活动,降低了创新效率。

本文的贡献主要体现在:第一,拓展了国企民营化研究的分析视角。已有研究主要从政府视角考察民营化的动机和经济后果,鲜有文献从民营化引起的企业主体变化视角入手。本文从民营化大股东视角对民营化企业行为展开研究,丰富了这一领域的研究文献。第二,本文为理解新兴转轨经济体的民营化效率提供了增量证据。Ferreira等(2014)发现企业选择私有化有助于创新活动,本文则发现国企民营化后创新效率显著降低,这为理解新兴转轨经济体的民营化改革提供了新的证据。第三,本文具有重要的政策启示。本文的研究结论有助于进一步了解中国国企改革的成果及其效率,而且对于监管层推进混合所有制改革具有重要的政策启示。

二、制度背景、理论分析与研究假设

(一)制度背景

改革开放以来,中央政府在国家层面积极推进国企改革。1995年和1999年中央明确国有股权通过协议转让、公开拍卖等方式可实现国企民营化。2005年的股权分置改革进一步为国有股权转让提供了机会。2007年,证监会与国资委联合发布《国有股东转让所持上市公司股份管理暂行办法》,对全流通时代的国有股权转让问题进行了规范。2013年,中共十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,为混合所有制改革在制度层面做出实质性指导。2014年7月,国务院国资委在中国医药、中国建材、中粮集团、国开投、中国节能环保、新兴际华6家央企开展混合所有制等“四项改革”试点工作。基于这样的制度背景,考察混合所有制改革对企业行为的影响,有助于正确理解国企改革的实施效果,对于进一步完善国企改革具有重要的政策启示。

(二)理论分析与研究假设

1.财富转移观假设。控制权作为公司治理机制的关键核心在一定程度上决定了公司的未来战略和发展方向。终极控制人对公司实施有效控制时,为追求私人收益最大化,具有天然的保护自身财富、侵占中小股东利益的动机(La Porta等,1998),往往采取隐蔽手段,通过转移、掏空等行为从事非生产性寻租活动(Shleifer和Vishny,1997;Johnson等,2000),追求私人收益。因为他们获取了全部的私有收益,而不需承担全部的经济后果(Lin等,2012),所以可能会侵占中小股东的利益。

对民营化企业而言,从政府手中接手控制权的非国有大股东具有强烈的动机为自身谋利,因而具有较强的降低风险的动机。面对长期投资项目的不确定性,非国有大股东更加趋于保守和稳健,从而减少或规避此类投资。企业创新具有技术门槛高、资金投入多、周期长、风险高等特点(Scherer等,2000),从而具有高度不确定性,这种不确定性使非国有大股东更可能规避创新活动。一方面,创新需要持续的投入,对于非国有大股东,资金占用、关联交易等是其侵占上市公司利益的直接选择(Jiang等,2010)。创新活动属于企业的重要战略决策,监管层会加强这方面的信息披露要求,上市公司需要持续更新披露信息,这使大股东应对监管层的成本增加。因此,基于理性的“经济人”角色,非国有大股东会选择其他途径,如资金占用、关联交易、违规担保等,从而减少创新活动。另一方面,创新活动需要前期资金投入,而无论是资本市场还是信贷市场的金融歧视都导致非国有企业面临融资约束(Chui等,2010),而且信贷市场更多的抵押担保增加了非国有企业的融资成本,未来偿还风险在一定程度上对非国有企业的控制权也构成威胁(陈德球等,2013)。在外部融资压力下,非国有企业更多地依赖于内部资本市场,依靠自身财富积累,但对于高风险、高投入的创新活动,其内部缺乏有效的资金支持,从而会更加谨慎地对待资金使用(Hall,2002)。由于资金的稀缺性及创新的不确定性,非国有大股东会放弃创新活动,而选择其他途径来获取收益。因此,民营化后非国有大股东对企业的创新活动更多地表现为风险规避。

对国有企业而言,其与地方政府的天然联系增强了政府干预的动机(Fan等,2007)。由于地方政府的政策更多地依赖于辖区内企业执行,政绩考核压力使地方政府将上级政策交由企业来完成。对于提升辖区经济实力和竞争力的技术创新,地方政府更多地依赖于地方国有企业,因此相对于非国有企业,国有企业受地方政府影响较深,其创新活动受地方政府影响也较大。同时,政治晋升动机促使国企经理人更多地扩张规模、提升竞争力来吸引上级政府的关注(郑志刚等,2012),也会更多地选择高风险的项目。

因此,相对于国有企业的风险偏好,非国有大股东更多的是风险规避,依靠其自身控制权来影响公司战略决策,减少创新活动。基于此,我们提出民营化的财富转移观假设:

假设1:民营化后非国有大股东表现出掏空动机,抑制了企业创新活动。

2.财富支持观假设。相对于国有大股东所有权缺位、内部人控制等问题,民营化使企业产权更加清晰,强化了非国有大股东的主人翁意识,使其更加在意自身控制权和大股东地位(涂国前和刘峰,2010)。对于追求价值最大化的非国有大股东,控制权作为一种财富具有重要的战略意义。若企业被破产清算,非国有大股东将面临丧失控制权的风险,使其未来获取控制权收益或私人收益的渠道被迫中断,这对其将是一种财富损失。为了获取长期收益,非国有大股东会依靠其私人资源和能力支持企业发展(Friedman等,2003),以追求财富最大化。因此,民营化后非国有大股东将以企业价值最大化为目标,发挥其管家角色支持企业发展(Friedman等,2003;Lee和Yeh,2004),而且随着股权比例的提高,这种动机会增强,未来获取的控制权收益也会随之增多(Pinto,2005)。

同时,相对于国有企业的监管缺位及其经理人的政治动机和短视目标,非国有企业的大股东具有很强的监督动机,这种监督行为能够避免职业经理人的短视目标和道德风险,促使企业更多地考虑长远目标,因而非国有大股东具有长期投资视野(Chen等,2008;Villalonga和Amit,2010)。作为提升企业竞争力的手段,技术创新带来的长期收益超过资本支出(DelMonte和Papagni,2003),因而非国有大股东能够获取更多的控制权收益。同时,基于声誉和传承基业考虑,非国有大股东也会通过更多的创新活动来提升自身竞争力,支持企业发展。因此,民营化后非国有大股东会开展更多的创新活动。基于此,我们提出民营化的财富支持观假设:

假设2:民营化后非国有大股东表现出支持动机,促进了企业创新活动。

以上两个是竞争性假设,如果实证检验结果显示民营化与企业创新显著正相关,则说明民营化体现了财富支持观;如果实证检验结果显示民营化与企业创新显著负相关,则说明民营化体现了财富转移观。

在上述假设的基础上,民营化后大股东的掏空或支持行为是否因公司内部治理机制和外部制度环境的不同而存在差异呢?本文将进一步从公司层面的内部监督、系族构成以及宏观层面的地区产权保护水平等视角展开研究。

三、研究设计

(一)样本选择与数据来源

本文以2000-2010年所有A股上市公司为初始样本,考虑到金融行业上市公司的特殊性,我们予以剔除。民营化数据来自CCER数据库,由于我们要对比民营化前后公司的创新行为差异,民营化样本区间为2001-2009年,这样可以保证民营化前后至少有1年的观测值。经过筛选我们最终得到230个民营化样本,2 178个有效观测值。*我们在下文分析中剔除了民营化当年的样本,这样可以有效地观测民营化前后企业创新行为的差异。地方知识产权保护指数来自樊纲等(2011)编写的我国各地区市场化进程指数的子指数,其他财务数据来自CSMAR数据库。为消除极端值的影响,我们对连续变量进行了上下1%的winsorize处理。表1报告了民营化样本的年度与行业分布情况。

表1 民营化样本的年度与行业分布

(二)变量定义与模型设定

为了检验本文提出的研究假设,我们构建了如下模型:

Innovation=α+β1Privatization+Control+ε

(1)

其中,被解释变量Innovation是企业创新活动。由于涉及商业机密,许多上市公司并未在年报中披露R&D投入数据,导致R&D数据缺失,但R&D数据缺失并不意味着公司没有创新投入。若直接采用R&D数据,研究结论可能有失偏颇。另外,Wind数据库从2007年开始才搜集整理R&D数据,导致本文研究样本缩小。因此,本文采用专利申请数量作为创新的代理变量。同时,专利申请数量可以衡量公司真实的创新产出和公司研发投入的产出效率。

一项专利从发明、申请、受理到获批需要3-5年,考虑到公司专利申请获批具有时间滞后效应,我们参考Tan等(2015)的处理方法,构建了滞后4期的公司创新代理变量。同时,我们在稳健性检验中还采用了滞后1期、2期和3期的公司创新代理变量。

公司专利申请数据来自中华人民共和国国家知识产权局(SIPO)的中国专利数据库。SIPO数据库中包含发明专利、实用新型专利和外观设计专利三种类型的创新数据。我们对三种类型的创新数量Patent加1取自然对数。专利指标仅能度量创新的数量而并不能代表创新的质量,因而采用三种专利的总量可能产生一些度量偏差。根据专利法,发明专利最具有原创性,因此我们采用发明专利(Patent1)作为创新质量的代理变量。同时,我们还采用实用新型专利和外观设计专利的数量之和(Patent23)作为创新代理变量进行稳健性检验。

解释变量Privatization为民营化虚拟变量,若公司在t年民营化,则Privatization在t+1年及以后年度取值为1,t-1年及以前年度取值为0。为避免民营化当年控制权转移带来的偏差,我们在回归分析时予以剔除。

此外,我们还控制了以下变量:公司规模,Size为t年末总资产的自然对数;上市年龄,Age为公司的上市年份,即公司股票首次发行上市年度与样本所在年度之间间隔的年数,取自然对数;资产负债率,Leverage为公司资产负债率;有形资产比例,Tangibility为公司固定资产与总资产的比例;盈利能力,Roa为公司总资产回报率;成长性,Growth为公司销售收入增长率。同时,我们还控制了年度和行业虚拟变量。

四、实证结果分析

(一)描述性统计分析

表2报告了主要变量的描述性统计结果。由表2可知,样本期间民营化企业的专利数量均值为3.749,最小值为0,最大值为101,标准差为13.715,说明不同企业的创新行为存在显著的差异。发明专利均值为1.017,最小值为0,最大值为27;实用新型专利和外观设计专利均值为2.301,最小值为0,最大值为64。这说明发明专利相对于实用新型专利和外观设计专利较少,上市公司整体创新质量不高。

表2 主要变量描述性统计

同时,本文对民营化前后企业的创新行为进行了单变量差异性检验。由表3可知,民营化前企业的专利变量均值为4.817,民营化后为2.208,显著低于民营化前,发明专利以及实用新型专利和外观设计专利的数量在民营化后也显著低于民营化前。单变量差异性检验初步支持假设1,民营化后企业的创新活动显著减少,体现了民营化的财富转移观。

表3 民营化前后企业创新行为差异性检验

注:*、**和***分别表示在1%、5%和10%的水平上显著,下表同。T值为均值差异性检验结果。

(二)主要实证结果分析

1.民营化与企业创新:基本分析。为检验民营化前后企业创新行为的差异,我们采用模型(1)进行了回归分析。以Patent作为被解释变量的列(1)结果显示,Privatization的回归系数显著为负,说明民营化会减少企业的创新活动,导致未来3-4年内创新成果减少。这一结果验证了本文的研究假设1,即民营化抑制了企业的创新活动,体现了财富转移观。在以Patent1和Patent23为被解释变量的回归中,Privatization的系数均在1%水平上显著为负。这说明民营化会减少企业的创新活动。其可能的原因是,创新活动具有长期性和不确定性,增加了企业的风险承担和资源消耗,从而威胁非国有大股东的控制权、增加其侵占成本。另外,民营化后非国有大股东具有转移、掏空上市公司的动机和能力,对于企业创新具有规避动机,从而减少了创新活动。

表4 民营化与企业创新:基本分析

注:括号内为稳健t值,并经公司层面聚类调整。下表同。

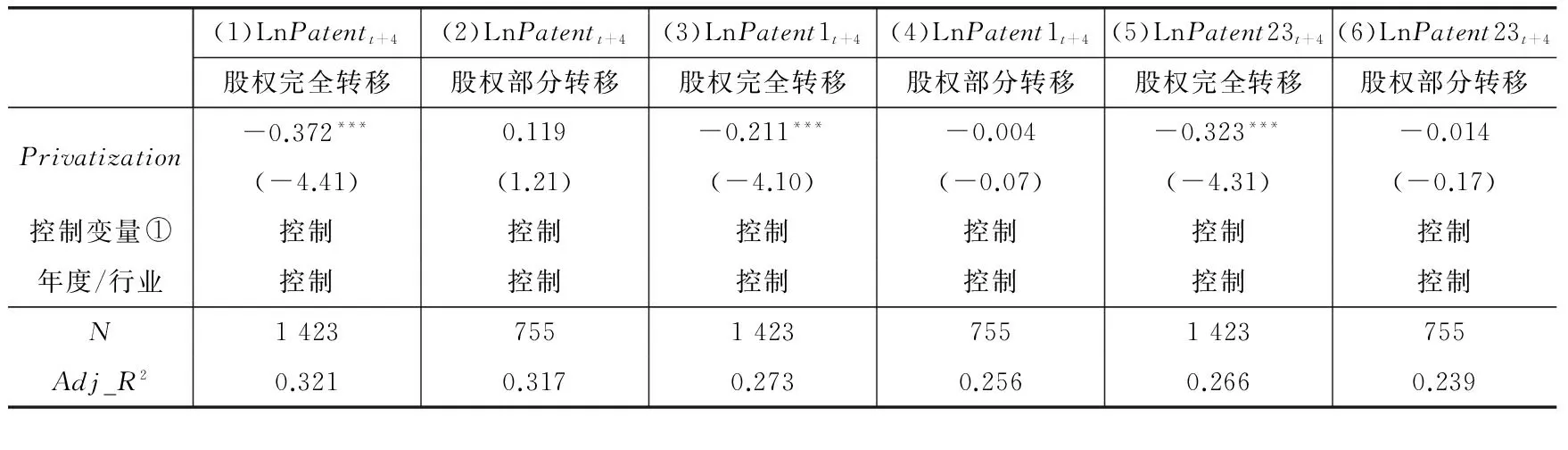

2.民营化与企业创新:基于股权转移方式的对比分析。以上结果验证了民营化会降低企业的创新效率。但企业的民营化特征——股权转移方式是否会影响民营化与企业创新效率的关系呢?若民营化后原国有大股东仍持有一定的股权,则视民营化为股权部分转移;若民营化后原国有大股东全部转让股权,则视民营化为股权完全转移。如果原国有大股东在民营化后仍持有股权,则在一定程度上能够对非国有大股东起到监督和制衡作用。*在国有股权完全转移的情况下,公司可能存在其他重要股东,对大股东起到一定的制衡作用。本文主要探讨原国有大股东是否能够监督民营化后大股东的行为,并未考虑其他股东的制衡作用。

表5报告了股权转移方式对民营化前后企业创新影响的回归结果。结果显示,在股权完全转移的公司样本中,Privatization的回归系数均在1%水平上通过了显著性检验。而与之形成对照的是,在股权部分转移的公司样本中,Privatization的回归系数则无统计上的显著性。这一结果证实民营化对企业创新效率的影响在股权完全转移的企业中更为显著。其可能的原因是,民营化后在缺乏有效制衡机制的情况下,非国有大股东规避风险、追求私人收益的动机更强,从而更多地将企业财富转移,减少企业创新活动。而在原国有大股东继续持股的情况下,非国有大股东的掏空行为受到制衡,这弱化了其规避企业创新活动的动机。

表5 民营化、股权转移方式与企业创新

①由于篇幅限制,表中未给出控制变量的回归结果,下表同。

3.民营化与企业创新:基于个体特征的对比分析。民营化对企业创新行为的影响是否因非国有大股东个体特征的不同而存在差异呢?我们按照民营化后非国有大股东是否拥有其他上市公司进行分组,若民营化后非国有大股东拥有其他上市公司,则这些上市公司构成系族,否则为无系族上市公司。由表6可知,在无系族的民营化样本中,Privatization的回归系数均通过了显著性检验。而在有系族的民营化样本中,Privatization的回归系数虽然为负但无统计上的显著性。这一结果证实民营化对企业创新效率的影响在无系族的企业中更为显著。其可能的原因是,民营化后非国有大股东在无其他上市公司时,转移公司财富的动机会显著增强,从而抑制了企业的创新活动,降低了创新效率。而在有其他上市公司时,非国有大股东转移单一上市公司财富的动机在一定程度上会减弱。

表6 民营化、个体特征与企业创新

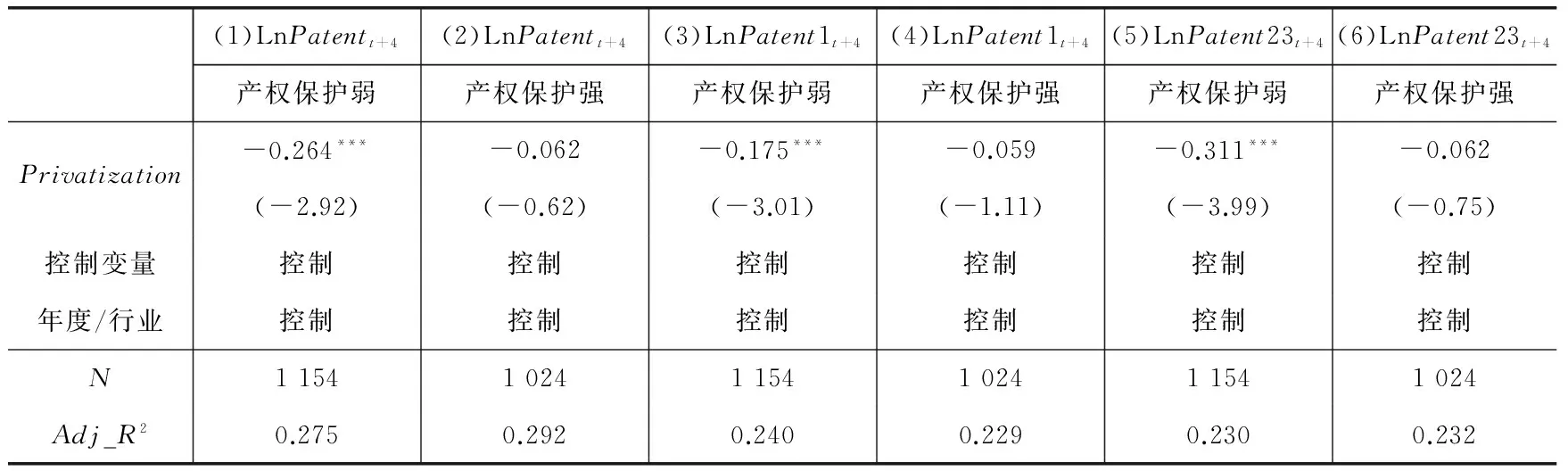

4.民营化与企业创新:基于地区产权保护的对比分析。民营化对企业创新行为的影响是否因制度因素的不同而存在差异呢?我们按照企业注册地所在地区的知识产权保护指数划分为高低两组。表7报告了地区产权保护对民营化前后企业创新影响的回归结果。由表7可知,在知识产权保护较弱的地区,Privatization的回归系数均在1%水平上通过了显著性检验。而在知识产权保护较强的地区,Privatization的回归系数虽然为负但无统计上的显著性。这一结果证实民营化对企业创新效率的影响在知识产权保护较弱的地区更为显著。其可能的原因是,如果知识产权保护水平较低,则侵权者受到惩罚的可能性较小,增加了企业保护知识产权的成本。同时,企业创新需要多种资源的支持,在知识产权保护较弱的地区,政府的行政干预增加了企业获取资源的难度(Fan等,2007),使企业缺乏创新所需的资金,这在一定程度上增加了企业的创新成本。因此,民营化后企业的创新动机减弱,从而减少了创新活动。

表7 民营化、地区产权保护与企业创新

5.民营化与企业创新:基于创业型企业的对比分析。为了进一步对比分析民营化企业与创业型企业的创新行为差异,我们重新定义了民营化虚拟变量Privatization1:若民营企业由民营化而来,则Privatization1取值为1,否则为创业型企业,取值为0。表8报告了民营化企业与创业型企业的创新行为差异回归结果。由表8可知,Privatization1的回归系数均显著为负,说明相对于创业型企业,民营化企业的创新动机较弱,即民营化企业更多地表现为财富转移,减少了创新活动。

表8 民营化、创业型企业与企业创新

(三)进一步分析

上文研究结论的潜在假设是,民营化后非国有大股东具有掏空动机,将上市公司财富转移,这表现为:一方面,企业间的关联交易增多,使企业更多的资源转移到大股东手中,在一定程度上抑制了企业的创新活动;另一方面,民营化后企业更多地基于其他目的进行非效率投资,使企业创新投入减少。因此,我们进一步考察民营化后企业关联交易是否增多,是否表现出更多的非效率投资。

1.民营化影响企业创新的机理:关联交易。关联交易普遍被视为大股东掏空上市公司的一种替代变量(Cheung等,2006;Liao等,2014)。同时,李增泉等(2004)认为其他应收账款实质上反映了大股东与上市公司之间的资金占用关系,属于关联交易。我们分别选择总资产标准化后的关联交易和其他应收账款作为关联交易的替代变量。在此基础上,本文构建了如下模型:

Relatedtransactions=α+β1Privatization+Control+ε

(2)

其中,被解释变量Relatedtransactions为公司在t年关联交易的代理变量,Privatization为民营化的代理变量,模型中还控制了公司规模、上市年龄、资产负债率、有形资产比例、盈利能力、成长性、大股东持股比例、股权制衡度以及年度和行业等变量。

表9报告了民营化与关联交易的回归结果。由表9可知,无论采用何种衡量关联交易的替代变量,Privatization的回归系数均显著为正,说明民营化后企业间的关联交易显著增加,大股东更多地表现出掏空动机。因此,民营化后关联交易增多可能是一个潜在影响企业创新的机制。

表9 民营化影响企业创新的机理分析

2.民营化影响企业创新的机理:投资效率。在民营化企业关联交易增加的情景下,我们推测民营化后企业的投资显著减少,更多地表现为非效率投资。基于此,我们采用Richardson(2006)模型残差作为替代变量,该值大于0表示过度投资,小于0表示投资不足;同时,我们还采用未来新增投资额作为替代变量。在此基础上,本文构建了如下模型:

INV=α+β1Privatization+Control+ε

(3)

其中,被解释变量INV是公司过度投资的代理变量,分别用投资残差INV1和新增投资额INV2替代,Privatization为民营化的代理变量,模型中控制了公司规模、上市年龄、资产负债率、自由现金流、投资机会以及年度和行业等变量。由表9可知,无论采用何种衡量企业投资的替代变量,Privatization的回归系数均显著为负,说明民营化后企业投资显著减少,导致企业创新活动减少。

(四)稳健性检验

为保证研究结论的可靠性,本文从以下几个方面进行了稳健性检验:*限于篇幅,检验结果未列示。

第一,考虑民营化后非国有大股东持股比例的影响。民营化后非国有大股东是表现出掏空动机还是支持动机,一个关键因素在于其持有股权的多少。大股东股权份额越高,其掏空动机越弱;反之,大股东股权份额越低,越可能发生掏空行为。为控制这一因素的影响,本文按照民营化后大股东持股比例中位数分为高低两组。研究发现,在两组样本中,民营化后企业的创新活动均显著减少。这说明本文研究发现是“民营化后”的问题,而非民营化后股权结构的问题。

第二,考虑股权分置改革的影响。由于我们的民营化样本主要集中在2006年股权分置改革前期,这一时段处于改革的探索期。为了避免股权分置改革前期探索性失误所带来的偏差,我们将研究样本按照股权分置改革前后分为两组。研究发现,无论是股权分置改革前还是股权分置改革后,民营化与企业创新的负相关关系仍显著成立。这说明民营化抑制了企业创新活动的结论并非是前期改革的失误所致,而是普遍存在这一情况。

第三,用t+1期、t+2期和t+3期创新数据作为企业创新活动的代理变量。上文参考Tan等(2015)的处理方法构建了滞后4年的公司创新代理变量。我们进一步采用了滞后1期、2期和3期的公司创新数据,研究结论与上文基本一致。

第四,用研发支出(R&D)作为创新活动的代理变量。上述分析主要采用企业专利数量作为创新的代理变量,我们进一步采用了总资产标准化后的研发投入强度作为替代变量,研究结论与上文基本一致。

第五,倾向匹配得分检验。本文按照民营化企业的股权、行业、年度等标准对其与相应的国有企业进行匹配,研究结论与上文基本一致。本文进一步选择最近邻匹配、核匹配和马氏匹配三种方法进行检验,结果与上文也基本一致。

第六,采用其他估计方法。首先,由于企业创新数据大多为零值,为避免OLS回归结果偏差,我们采用Tobit模型进行回归分析,研究结论与上文基本一致。其次,由于本文研究样本属于“大N小T”型非平衡面板数据,为避免上文混合回归方法带来的偏差,我们采用控制个体和时间的双向固定效应估计方法,研究结论与上文基本一致。

五、结论与启示

民营化后企业效率一直是学术界探讨的焦点,本文基于混合所有制改革的制度背景,从企业创新效率的视角,考察了国企民营化前后创新行为的变化。研究发现,民营化抑制了企业的创新效率,企业的专利获得数量显著减少,体现了财富转移观。民营化后非国有大股东对于风险高、收益不确定的创新活动表现为风险规避,从而在一定程度上弱化了企业创新动机,降低了创新效率。这种影响在缺乏原国有大股东制衡机制、无系族的上市公司以及外部产权保护较弱的地区更为显著,而且相对于创业型企业,民营化企业的创新效率更低。进一步研究发现,民营化抑制企业创新效率的一个重要途径是关联交易显著增加、投资显著减少,非国有大股东更多地表现出掏空动机,减少了创新活动,降低了创新效率。

本文研究结论为理解民营化企业效率提供了新视角,有助于我们正确认识新兴转轨经济体的民营化行为,对于中国监管层深化国企改革、推进混合所有制经济发展具有以下重要的政策启示:(1)在混合所有制改革过程中,应合理配置混合所有制控制权结构,逐步调整国有股权比例,控制非国有资本比例,避免国有股权完全转让退出,通过建立有效的制衡机制来提高公司决策效率和经营效率。(2)应加快政府行政职能转变,减少政府行政干预,通过加强产权保护,创造良好的外部环境,为企业的创新行为提供制度保障,从而激发微观主体的创造力。(3)应建立完善的国有股权转让评估体系,从主体资格、资信、资本等方面合理评估受让方资质。同时,应建立后期持续的跟踪和督导制度,加强对此类企业的信息披露和监管要求,增加信息透明度。

本文研究结论与Ferreira等(2014)相反,除制度背景差异外,其中的内在机理和逻辑有何不同,未来有待进一步研究。同时,未来可结合当前推进的混合所有制改革,进一步探讨新兴转轨经济体的民营化改革在公司治理(如最优股权结构安排等)、会计政策选择(如盈余管理、会计稳健性等)、财务行为(如现金持有、股利政策等)等方面的特殊性,以期回应现有研究结论的差异。

主要参考文献:

[1]陈德球.政府质量、公司治理与企业资本配置效率[M].北京:北京大学出版社,2014.

[2]陈德球,肖泽忠,董志勇.家族控制权结构与银行信贷合约:寻租还是效率[J].管理世界,2013,(9):130-143.

[3]韩朝华,戴慕珍.中国民营化的财政动因[J].经济研究,2008,(2):56-67.

[4]涂国前,刘峰.制衡股东性质与制衡效果——来自中国民营化上市公司的经验证据[J].管理世界,2010,(11):132-142.

[5]王红领,李稻葵,雷鼎鸣.政府为什么会放弃国有企的产权[J].经济研究,2001,(8):61-70.

[6]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,(9):112-124.

[7]张维迎,栗树和.地区间竞争与中国国有企业的民营化[J].经济研究,1998,(12):13-22.

[8]Chen G M,Firth M,Xin Y,et al.Control transfers,privatization,and corporate performance: Efficiency gains in China’s listed companies[J].Journal of Financial and Quantitative Analysis,2008,43(1): 161-190.

[9]Cheung Y L,Rau P R,Stouraitis A.Tunneling,propping,and expropriation: Evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2): 343-386.

[10]Dinc S,Gupta N.The decision to privatize: Finance and politics[J].The Journal of Finance,2011,66(1): 241-269.

[11]Fan J P H,Wong T J,Zhang T Y.Politically-connected CEOs,corporate governance and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[12]Ferreira D,Manso G,Silva A C.Incentives to innovate and the decision to go public or private [J].Review of Financial Studies,2014,27(1): 256-300.

[13]Johnson S,La Porta R,Lopez-de-Silanes F,et al.Tunneling[J].American Economic Review,2000,90(2): 22-27.

[14]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Law and finance[J].Journal of Political Economy,1998,106(6): 1113-1155.

[15]Liao L,Liu B,Wang H.China’s secondary privatization: Perspectives from the split-share structure reform[J].Journal of Financial Economics,2014,113(3): 500-518.

[16]Shleifer A,Vishny R.A survey of corporate governance[J].Journal of Finance,1997,52(2): 737-783.

[17]Tan Y X,Tian X,Zhang X D,et al.The real effect of privatization: Evidence from China’s split share structure reform[R].Working Paper,2015.

(责任编辑康健)

Privatization and Innovation Efficiency:Promotion or Suppression?

Zhong Yunjia1,2,Zhang Chenyu3,Chen Deqiu3

(1.SchoolofEconomics,PekingUniversity,Beijing100871,China; 2.HumanResourceManagementDepartment,UniversityofInternationalBusinessandEconomics,Beijing100029,China;3.BusinessSchool,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

Abstract:In the background of mixed ownership reform in state-owned enterprises,this paper tests the differences in firm innovation behavior before and after the privatization of micro innovation subjects from the perspective of innovation efficiency.It finds that privatization curbs firm innovation efficiency and the number of patents owned by firms significantly reduces; and this effect is more significant in listed companies that lack original state-owned blockholders counterbalance & are not the family enterprises after the privatization and regions with weaker external property protection,and compared with entrepreneurship firms,privatized firms have lower innovation efficiency.Further study shows that an important route to the inhibition of firm innovation efficiency by privatization lies in that related exchanges obviously increase,investment significantly reduces,and after privatization,non-state-owned large shareholders mostly have the motivations for tunneling & decrease innovation practice,thereby leading to the reduction in innovation efficiency.The conclusions provide a new perspective for the understanding of the efficiency of privatized enterprises,help to correctly recognize and understand the privatization behavior of emerging transition economies,and have critical policy implications for how to advance mixed ownership reform by regulation authorities.

Key words:privatization of state-owned enterprises; firm innovation; tunneling; property protection

收稿日期:2016-03-15

基金项目:国家自然科学基金项目(71102076,71372060,71472040,71572035,71528006);对外经济贸易大学中央高校基本科研业务专项资金(2013YQ03,CXTD6-02);对外经济贸易大学学科建设专项经费(XK2014201);中国企业“走出去”协同创新中心科研项目(201501YY002B)

作者简介:钟昀珈(1985-),女,浙江金华人,北京大学经济学院博士研究生,对外经济贸易大学人力资源管理处; 张晨宇(1989-),男,河南沈丘人,对外经济贸易大学国际商学院博士研究生; 陈德球(1981-),男,安徽安庆人,对外经济贸易大学国际商学院教授,博士生导师。

中图分类号:F271

文献标识码:A

文章编号:1001-9952(2016)07-0004-12

DOI:10.16538/j.cnki.jfe.2016.07.001