关于企业绿色会计信息披露的研究

2016-07-11王哲男

摘 要:绿色会计信息披露是世界各国开展环境保护工作的一个重要方式,对国家经济发展具有重要的作用。本文以能源型企业为例,通过对其绿色会计信息披露进行合理分析,针对具体国情,提出适合企业应用绿色会计的设想和相关配套改革,为其经济的可持续化发展而努力。

关键词:绿色会计;信息披露;能源型企业

绿色会计是促进经济发展、转变经济增长方式的必然准备,积极开展绿色会计能够提高能源使用效率、优化能源结构、以及防治能源消耗引起的环境污染问题。

一、绿色会计信息披露概述

1.绿色会计的概念。绿色会计,又称环境会计,“以保护能源资源和共创财富为目标,以社会效益为视角进行计量和报导事业机关、企业等单位的各项工作对生态社会环境的影响以及治理情况的管理活动”1。

2.绿色会计信息披露的概念。会计信息披露是会计中最根本和最重要的部分,绿色会计信息披露意味着宏观政府管理部门和微观单位企业在一定时间段中,对治污现状和环境资源利用效率等情况昭示公众;是环境会计的最终结果。

3.绿色会计信息披露的意义。其一,及时准确地对绿色会计信息进行披露,能够增加管理部门对各单位企业在环保事业贡献方面的了解,增强企业节能减排的积极性与主动性,促使其通过涵盖环境效益与经济效益的规章。其二,有效的披露可以防止我国在无知的情况下被某些发达国家进行“环境压榨”(即某些国家对我国进行恶意的污染转移)。其三,可以防止我国出口企业遭受外国政府的“绿色贸易壁垒”。其四,能够增强绿色GDP核算能力,更加合理有效地衡量我国经济发展水平。

二、能源型企业应用绿色会计存在的主要问题

1.能源型企业绿色会计实践与理论不完善。能源型企业绿色会计理论,即指能源型企业对环境能源的非间断损耗与补偿的循环体系的科学解释。而实践是指能源型企业在日常经营管理的具体操作、规章等。没有完善理论规划的绿色会计体系不易在生产管理中取得成效。

在调查走访的五家能源型企业中,A集团有限公司*分公司通过投资、权益、成本、效益对企业的环境会计进行确认计量,但两个较小规模的能源型企业通过环境资产、成本与负债的科目进行确认计量,大企业相对更加注重环境要素。不同的企业有各自不同的差异性会计要素确认方法,这究因于能源型企业绿色会计实践与理论不完善,未形成统一的规范。

2.能源型企业在绿色会计信息披露方面存在问题

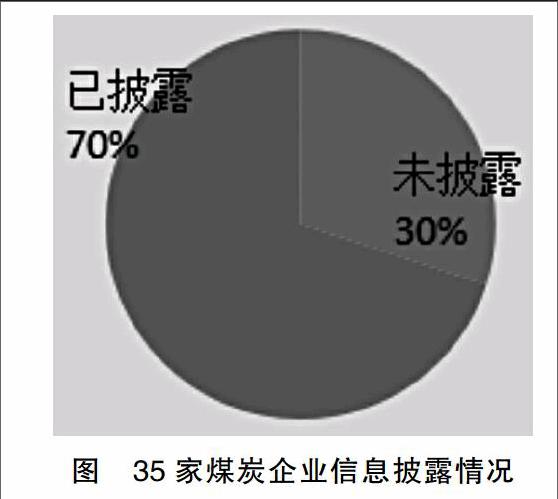

(1)披露信息的能源型企业数量占总能源型企业的比重不大。据调查,2012年底在上海、深圳上市的35家煤炭型企业的环境信息披露情况如图所示2,其中有70%的能源型企业迫于国家环保政策和行业制度的硬性要求进行披露。

(2)披露信息内容不具体全面。三大报表涵盖的绿色会计信息只能大概描述能源型行业的发展态势,大部分企业未对其公司的采矿权和土地使用权进行披露,少部分披露的企业存在科目混乱、处理不当的问题。

(3)披露信息模式缺乏可比性。未形成统一披露模式的结果就是易造成能源型企业间的信息无法进行有效比较,借此不利于相互监督促进,共同进步。

(4)缺乏披露信息的积极性。自愿自主改进环境管理与积极应用绿色会计是能源型企业的通病。企业看中经济收益,这无疑和社会进行绿色稳定发展形成抵触。在这种情况下,能源型企业不会自主为实现社会的可持续发展而放弃自我利益。

3.能源型行业未形成统一的绿色会计核算体系。目前,我国绿色会计理论体系仍不健全,只有所谓的“制度模式3”。关于怎样如实描述企业对环境、资源的损耗与补充过程缺乏统一方法,怎样确认和计量核算因节能环保引起的企业成本费用与收益三方的变动缺乏具体规范。

(1)未形成完整的环境会计准则。很大部分能源型企业只简单设置排污费、绿化费等强制性费用。并未对能源型企业日常管理活动给环境造成的无形作用进行计量与披露。

(2)未形成统一规范体系。缺乏统一的规定会使得能源型企业怠于计量和披露与环境有关的会计核算。

三、完善能源型企业会计信息披露的建议

1.推进绿色会计法规、准则和制度的制定

(1)政府相关机构自主建立系列关于环境会计的基本准则、具体准则以及应用指南。自主创新地对《会计法》进行补充完善,增添“环境会计”的相关科目,给环境会计的实施注入强制性和可操作性。制定完善的内部控制制度。

(2)实现程序使用管理的强化,系统管理的安全性,执行的强制性。对绿色会计输入的数据开展审对核实,同时保存完整的初始凭证。一旦查出问题,应当立刻核实并查出原因。不得让无证人员成为绿色会计从业者,同时进行会计核算的人员分岗设限,确保会计信息的正确安全。

(3)统一规范报表中与绿色会计相关的项目。统一规范报表中与绿色会计相关的项目,包括在利润表中假如“环境费用”与“环境收益”科目(如能源型企业的排污费、各项税费等费用和与绿色环境相关的利益流入)、在利润表中加入“环境收益”与“环境费用”的确认与计量、在资产负债表中引入相关项目、在现金流量表中添加环境活动的现金流量内容。

2.促进绿色会计理论与实务的稳步同节奏发展

(1)合理对会计核算人员进行分工。科学的会计核算需要每个工作人员的合理分配和分工配合,合理的职位分离可确保环境会计信息的可靠、完整、真实,是审核工作的依据。

(2)使环境会计贯彻落实在每个部门机构。首先,能源型企业需建立相对严格的能源型开采制度。如禁止不规范不合法的开采,杜绝开采各环节部门的推诿。其次,严格控制能源型生产环节。能源型企业需在生产环节运用高新技术提高生产效率,减少不必要损失。再次,存货需严格履行定期盘存原则,明确能源型资源的“收”与“支”区分各时间段入库的能源型资源。最后,控制环境维护所需的人力、物力成本。煤争取做到在确保安全开采和不影响他人生活的基础上降低成本,提高效率。

3.加强政府对绿色会计信息披露的监管力度。政府应成为推动绿色会计信息披露的主力军,进行“强制披露为主,辅之以必要的自愿披露”的政策。一方面,在信息化的当今社会,政府可通过网络这一媒介,对能源型企业的排污情况设置大数据库、进行实时的监控,增加企业绿色会计信息的透明度。另一方面,适当加大执法的能力与力度,对积极实施环境会计信息披露的企业予以奖励,对违反规定的企业进行严格的处分与罚款,尽力做到责任到人。

4.着力企业自身绿色会计建设。加强对会计人员的素质培训教育,定期开展培训教育;加强企业内部控制制度建设,建立符合自身企业实情、公开、有效的环境内控制度;完善企业信息披露的形式。应当在资产负债表里添加“环保固定资产”、“环保无形资产”、“环保资产累计折旧”等项目,在“所得税”中添入“利用'三废'减免的税额”。

5.增强能源型企业和广大民众的环保意识。通过群众喜闻乐见方式,开展对煤矿企业附近居民自我保护意识及环保意识增强的活动,充分发挥社会舆论作用,能给不合理开采、开发的能源型企业施加压力,迫使其努力改进技术水平,提高环保设备的引进力度。

注释:

1资料来源:《现代会计百科辞典》.

2资料来源:证券之星网.

3制度模式:财政部制定统一的会计制度,葛会计单位根据会计制度的规定进行会计处理.

参考文献:

[1]淮廷.环境会计在能源型企业中的应用.山西财经大学硕士论文,2012.

[2]钟丽涓.我国企业环境会计信息披露研究[J].财会通讯,2012,(27):15-17.

[3]刘志阔,刘承毅.中国环境管制的现状、问题及其对策.当代经济,2010.

[4]李劫.我国企业环境会计信息披露研究.首都经济贸易大学硕士论文,2011

[5]沈洪涛.企业环境会计信息披露:理论与证据[M].北京:科学出版社,2011.

作者简介:王哲男(1993.01- ),女,汉族,山西省太原市人,本科学历,广东工业大学管理学院会计专业,研究方向:会计