MOBA时代RTS在“长尾”中寻求分羹的机会

2016-07-11杨直

杨直

电子竞技行业发展到现在,热门的MOBA领域竞争已趋于白热化。在此种情况下,无论是对于想借助电竞品牌价值的赞助商,还是对于想运营一支战队的传统体育俱乐部或其他公司,不显山露水但后劲十足的RTS游戏成为投资者的一个不错选择。

进入2016年,RTS游戏迎来了一个“小阳春”的发展。以RTS典型代表星际2为例,据不完全统计,2016年星际2上半年的总奖金目前已经超过300万美金,对比2015全年的250万美金左右,增长率至少在50%。而且今年基本上所有重大的第三方赛事都有星际争霸2项目。

以国内一线星际2职业选手为例,如果实力够强,所有冠军算下来会有超过500万的奖金。对国内星际2职业选手来说,这是一个难得的“有钱可抢”的好时代。

在暴雪和网易合作推出了新的对战平台后,今年5月份黄金锦标赛魔兽争霸3项目也正式开赛,总奖金接近15W。观看人数也达到了24万多,虽然比不上同时播出的LCK联赛,但二者的差距也没有那么的明显。可见RTS游戏的忠实观众还是很多的。RTS类游戏也远没到DEAD GAME的阶段。

然而,RTS游戏近几年的没落也的确是事实,其没落的原因主要在于:玩家的需求取向发生变化,RTS类游戏的玩家数量不断减少,当流量减少(玩家和观众)时,连锁引起了比赛数量变少,奖金大幅下降,导致职业选手数量变少,可产出的优质内容(包括赛事、直播)变少,进一步引起流量变少,形成负反馈循环。

如今的迹象表明,这个负反馈循环随着整个市场的需求迁移似乎到了该结束的时间点。

追逐大流量?并不是明智之举

与有百年历史的传统体育行业相比,电子竞技是一个年轻的行业。作为一个刚起步的行业,电子竞技还远远没有到达行业天花板,拥有相当大的增长潜力。

对一个预期高速增长的行业来说,投资越早,回报越丰厚。

电子竞技行业以内容的产出变现为其行业逻辑,而内容则来自于电子竞技游戏以及衍生赛事。视频网站和直播平台又为内容提供了传播渠道,并带来了电竞行业目前最有效的变现尝试:视频(直播)+淘宝模式。

值得注意的是,目前电竞淘宝店最火的解说,大多数来自LOL和DOTA2项目,这两个游戏的主播掌握了大量的观众资源,直播代打事件的主角阿怡大小姐更是在节目中爆料自己的淘宝店大概一年有1000万左右的收入。

目前,MOBA类游戏由于有庞大的流量优势,吸引了相当多的投资者。像国民老公王思聪创立的iG,天喔集团旗下的VG,其主力项目就是LOL和DOTA2。但是当所有人的目光都集中在LOL和DOTA2这类爆火的游戏时,其市场准入线就一下提高了。据不完全调查,目前国内一线LOL、DOTA2职业选手的年薪在几十万左右,转会费则在百万级别,个别人达到千万级别。比如DOTA2职业选手Burning年薪大概是500万,LOL职业选手Imp年薪大概是1200万。LOL职业选手UZI的转会费也高达千万。

越来越高的进入成本,越来越难的运营推广,看似美好的前景面前立起了一道壁垒。

面对火爆的LOL和DOTA2,很多实力不是很强劲的投资者,都面临着进入还是错过的纠结选择。而此时,另一个面临更小的竞争压力的市场——RTS类游戏,却无人问津。

在“长尾”中寻求分羹的机会

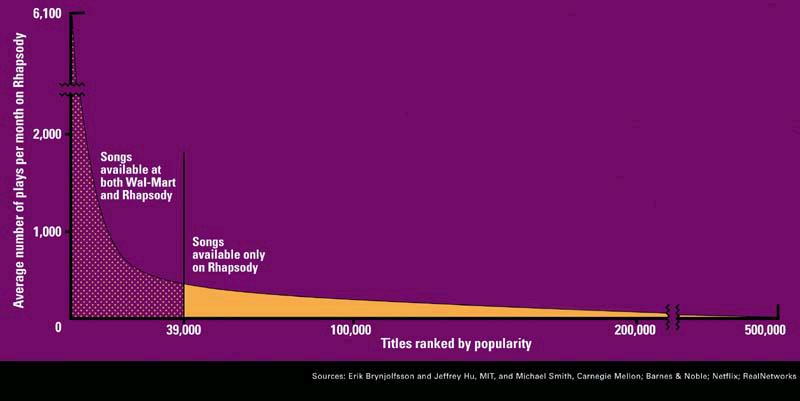

中国电子竞技的发展由于2006年的政策禁令,导致了前期的发展依赖于互联网,虽然失去了传统媒体的传播渠道,但是电子竞技也随着互联网经济的发展进入了丰饶经济时代。相比于传统的稀缺经济,丰饶经济需要我们换一个视角来看待市场。

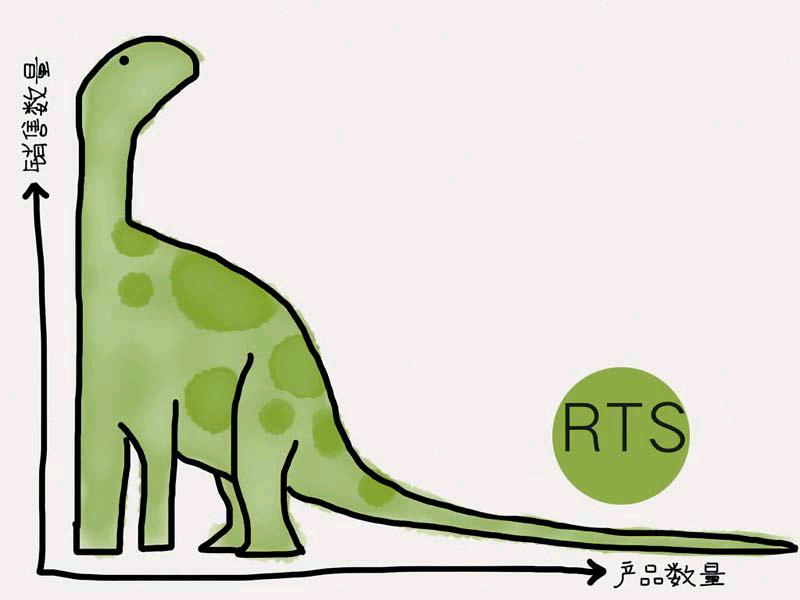

在互联网经济中,流量是至关重要的一个量。如果将人们的需求按照流量排序,你大致可以得到一条幂律分布的曲线(即Y=1/X)。在X轴的起始对应着高需求的商品,此类商品对应着较高的流量值,也即很高的Y值。曲线的尾部对应着低需求的商品,此类商品对应较低的Y值。

互联网的一大特点就是极高的提升了传播效率,而制作工具的普及使得每一个人都可以上传自己的作品,传播制作的内容。对于以内容为核心的电子竞技行业,这种情况相当于内容的供给近乎无限。而由于传播成本极低,使得每一个消费者都可以根据自己的需求选择喜欢的内容,这导致了即便流量曲线的尾端对应着很低的流量值,但这个流量值永远不为零。而且随着需求的进一步垂直细分,大热门不再具有统治地位,流量会逐渐的根据需求重新分配到曲线的每一个角落。一个典型的情况就是,根据艾瑞咨询的报告,超过80%的观众会观看长尾游戏(即小众游戏)。

电子竞技行业中,目前MOBA类游戏占据了流量分布的前端,而小众游戏(包括RTS)则占据了流量曲线的其余部分。

提到RTS类游戏,就不得不提三款经典之作:星际争霸1,魔兽争霸3和星际争霸2。

这三款游戏均以其优秀的品质,在出现之初便俘获了大量的玩家。正是对星际争霸1的深度发掘,建立起了电子竞技的基本概念:微观上的操作,宏观上的运营和战术体系。因此RTS游戏对“电子竞技”概念的形成立下了汗马功劳。

但随着互联网的发展,玩家与观众的消费习惯悄然发生改变。在如今这个快消费时代,上手难度高、需要大量练习与思考的RTS类游戏,面对MOBA游戏的竞争,慢慢失去了对玩家市场的统治性地位。

那么在目前的局面下,RTS游戏还有机会吗?

首先,电子竞技行业是典型的粉丝经济,玩家的消费贡献了大部分收入。而粉丝经济的一大特点就是整个行业是由需求驱动向前发展。MOBA这类游戏火爆,是因为其简单容易上手的特点符合了快速消费的互联网潮流。另外,团队游戏一方面有社交作用,一方面也减少了游戏失败时个人承担的责任。就像LOL常年保持网吧占有率第一,一方面内置语音方便了队友之间交流,另外一方面在输掉游戏时也可以顺便喷一喷不靠谱的队友。

在互联网经济中,消费倾向在一段时间内是稳定的,但当时间跨度变大时,消费倾向有其循环往复的特点。正是所谓的“盛久必衰”,“三十年河东,三十年河西”,LOL现在是当之无愧的最热门游戏,但其2016年披露的数据表明增长速度明显放缓,EDDAR的分析师Edward Zhou认为MOBA游戏在2016年的竞争格局相对固定,《英雄联盟》和《DOTA2》现阶段都采取相对保守的产品策略,试图通过谨慎的产品更新和高质量的游戏素材留住现有玩家。这或许意味着玩家的增长已到尽头。DOTA2 steam平台第一大游戏的宝座也面临着CS:GO的挑战,并数次失守。根据NEWZOO2015年10月的报告:CS:GO成为Twitch上单日游戏观看时间最长的游戏,超过了英雄联盟。这或许可以反映出玩家整体的游戏需求正在发生改变。

笔者认为:在经过2010年至2015年这5年的快速消费时代之后,玩家对于现存的MOBA游戏内容的需求已经达到巅峰,即将到达审美疲劳的阈值。这时候,操作更复杂,竞技更偏重度的RTS游戏可能会重新成为一部分玩家的选择。

变革将至,内容为王

直播平台是电竞内容变现关键的一环,其走向一定程度上决定着电竞行业的未来。笔者采访某直播平台负责人时,他认为直播行业已经走过了草根时代和IP时代,接下来将会进入新的时代:内容时代。

不管观众也好,还是变现的现金流也好,最终都会被优质内容吸引,因此决定行业谁会胜出的关键因素就是内容。

RTS的内容优质在何处?

首先一点是RTS对抗的激烈和高观赏性。电子竞技有APM的概念,即一分钟点击了多少次鼠标和键盘,RTS选手的APM常年在300以上,远远高于DOTA2和LOL选手。RTS游戏的遭遇战中选手的精彩操作,以及宏观上的多线进攻和画面切换,其观赏性是不弱于MOBA游戏的。

其次则是RTS战术的丰富性。以星际2为例,三个种族都有科技型开局、经济型开局和均衡型开局三种开局,而每种开局方式又都有变种,由此带来进攻与防守Timing的迁移。而选手在开局时往往要通过赛前对对手的了解,选择最优化的开局以进行针对取得优势,也就是常说的:狗克偷,偷克稳,稳克狗。这样丰富的战术必然带来优质的对抗内容。

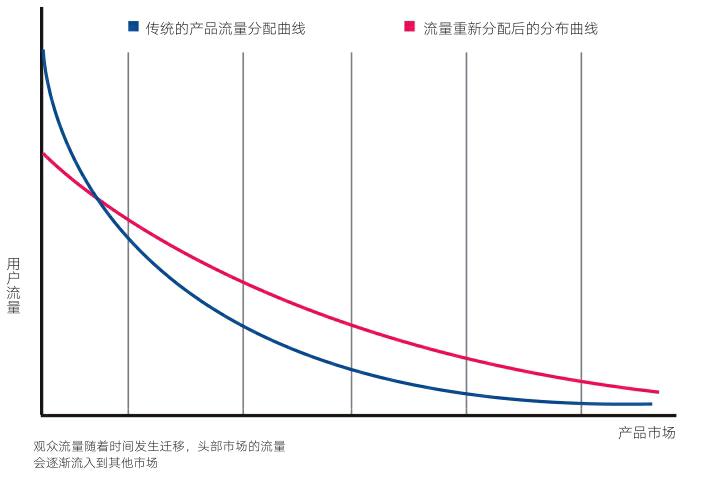

根据长尾理论,互联网经济快速发展的同时会呈现出去中心化和分散化的消费趋势,上文提到的流量曲线会逐渐变得平坦。也就是说,曲线头部(MOBA游戏)的流量会追寻着垂直细化的需求转移到中尾部,整个市场的流量以产品为标准完成重新分配。

落到电竞行业,从MOBA游戏流出的流量,有很大可能降临到RTS游戏。一部分是原有的RTS转型MOBA的老玩家,另一部分则是没玩过RTS游戏的新玩家。

目前在直播平台上,星际2知名主播可以做到日常30W的观众流量,甚至峰值可以达到80W,4月份的星际2DreamHack分站赛,熬夜看直播的观众稳定在15W左右,这证明RTS游戏的直播内容对玩家来说仍然具备相当大的吸引力。

作为观赏项目时,RTS的弱点

虽然RTS游戏具有很高的观赏性,但其弱点的是相当明显的。

其一游戏难度高,不易上手,而对优质内容的理解是建立在对游戏的深刻理解上。据不完全统计,星际2黄金以下(包括黄金段位)的玩家约占整个玩家比例70%以上。而职业选手的战术博弈,段位在白金之上才能理解并体会其中的妙处。

考虑到传统体育中,奥运会期间的很多相对冷门的项目,即便观众水平不够,甚至没玩过,却依然能看懂比赛的精彩。这中间,优秀而专业的体育解说非常重要。

RTS类游戏的解说,需要将场上瞬间出现的各种复杂信息转换成简单易懂的解说语呈现给观众,使游戏水平并不高的观众也能理解战术博弈。这不仅需要解说自己水平高,也需要他具备灵敏的反应、给力的口才。星际老男孩凭借自己幽默又不失专业的风格已经从RTS市场中分得了一大杯羹。

目前国内大部分RTS解说的风格都相对严肃,同时兼备娱乐性和高水平解读性的解说还相对缺乏。这是RTS游戏整体影响力变弱之后的结果,也是制约RTS游戏重新扩大影响力的原因。

因此,培养一个好解说,在传播端进行努力,是推广RTS游戏的重要一环。

其二,RTS游戏的场面过于分化,对于普通观众而言没有视觉集中点。在War3这款游戏中,英雄角色的出现弥补了这个缺点,既增强了游戏的娱乐性,同时也使得观众在观看时有可以聚焦的点。这也是War3能在2005到2010年成为中国最火的电竞项目,捧出Sky等电子竞技明星的一大原因。

当前的RTS的代表星际2面临的问题一样,那就是遭遇战场面过于分化。虽然精彩,但非玩家的观众难以抓住聚焦的重点。这个问题很难得到解决,因为RTS类游戏从本质上就是模拟沙盘,模拟大规模战争。

可能唯一的解决办法,就是通过优质的游戏故事架构,使观众在文化上产生共鸣,从而产生观看兴趣,比如魔兽争霸3中,诸多英雄其实是很多观众观看时的点,这不仅因为这些英雄拥有改变战局的能力,更是因为在背景故事中这些英雄都是高人气的存在,其背后往往牵扯着玩家关心的剧情故事,从而产生了对观众的吸引力。这一点国外厂商做得很成功,有许多值得国内厂商学习的例子。作为单人项目,RTS游戏另一个缺点是赛制。

星际2的赛制往往是单人BO5和BO7,这种赛制可以很好的预防冷门的出现,让选手发挥出应有的实力,但缺少戏剧性和选手恩怨的复杂性,同时赛程过长,容易产生观看疲劳。战队联赛的KOF赛制一定程度上弥补了这个缺点,SPL在韩国的高收视率也证明了这种赛制的可行性。国内已经有GPL开始实行这样的赛制,并取得了不错的效果。

归根结底,最大的问题还是国内星际2职业选手的实力不够出众,拿不出耀眼的成绩。比如5月份刚刚结束的功夫杯,星际老男孩秉承着“以赛代练”的初衷,邀请全世界各国的顶尖星际2选手,其奖金颁发制度明显也照顾国手,比如在BO3或BO5的赛制中,每一个小分都代表1000元人民币的奖金,实际上就是明知国手获胜无望的情况下,让国手既能在比赛中锻炼进步,同时又会收获一定的奖金,以增加国手参赛的积极性。然而早早在8强,国手便全军覆没。

实际上在星际2早期,包括《虫群之心》版本,中国选手都是除了韩国最顶级星际2选手之外最具竞争力的选手。最近两年国内星际2选手难出成绩的原因,一是职业选手因待遇和收入较MOBA选手低而难以激发训练热情,二是国内有影响力的赛事偏少,而国外很多大赛因签证、路费等原因不得不放弃。

更小心谨慎的商业逻辑

2016年,网易和暴雪已经开始重视星际2和魔兽3,赛事和奖金远高于往年。如果加大对星际2战队的投入,时下的一些职业选手还是很有发展空间的。

首先,对投资者来说,RTS游戏的投资额远小于MOBA游戏,这是一个极大的优势。目前国内顶尖星际2职业选手的月工资在5000左右,而且星际2是单人项目,运营一支星际2战队的成本可能只有LOL战队的几十分之一。

其次,在取得了足够分量的成绩后,选手就会成长为明星。星际2俱乐部便可以像LOL、DOTA2俱乐部一样运作。通过明星选手的粉丝效应,对流量进行变现。而选手在平台直播时的流量自然会上升,收入水平也会水涨船高。比如著名的韩国星际争霸2职业选手MC、PartinG分别在韩国和中国直播中拥有不菲的人气,MC更是自曝在韩国直播时每月的收入达到200W韩元,约合2W人民币,这个数字相信放在星际2职业圈中作为稳定性的月收入也不是一个小数目了。而作为星际界最大的明星“教主”Flash,在AfreecaTv的直播更是人满为患,礼物收个不停,收入自然也是远远超过MC。

职业选手身上的特质也可以作为推广的运营点,比如前著名War3职业选手SKY李晓峰的钛度科技,刚刚获得了王思聪的普斯资本5000万人民币的投资,一个可以肯定的原因是SKY作为中国电竞里程碑式的人物可以带来庞大的消费者流量,另一个原因是RTS选手常年面临高强度和高难度的操作,因此对于外设的追求自然也是极致的,而这恰好可以作为外设产品的卖点,经由RTS职业选手认可的外设,自然有了性能和质量上的保证。

同时,娱乐性的开发在RTS死忠这群粉丝中依然适用。星际老男孩的《谐星语录》、《专业解说黄旭东》不仅仅在星际2观众中流传,很多的梗比如:“飞龙骑脸”等更是逐步成为了一种网络用语。虽然这种现象的出现很大程度上归功于星际老男孩,但也证明了,星际2代表的RTS游戏并不完全是严肃的,对于娱乐性的内容也是可以挖掘创造的。

随着大环境的好转,RTS类游戏的市场已悄然复苏。在这个市场中,厂商面对的是有更深的理解能力,更强的消费能力,需求更加稳定,粘度更高的玩家和观众。

这类观众群体可以大致分为三类:

1.年龄较大的RTS死忠。

这部分人大多是早期的RTS玩家,随着年龄的增长,目前已较少的进行竞技对抗,但是这群人具有较强的自主消费能力。

笔者将其称为时间轴上的“长尾效应”,就是在RTS火爆的年代里玩游戏的年轻人,成年以后很少甚至不再玩游戏,造成了这款游戏“衰落”的假象。但实际上,这一批人对陪伴自己走过青春岁月的RTS游戏有一种独特的感情,他们非常乐意为青春买单。

这一批玩家或许不会为RTS制造巨大的声势,但却具有稳定的消费能力。针对这一类的观众,卖情怀,定位高端,定位精制,都是可以探寻的推广路线。比如星际老男孩的淘宝店则是推出了各种由小色母亲和F91母亲亲手制作的食品,这些食品的销量一直不错,兔肉、蟹肉每月都卖出一万多包,算上外设淘宝店一个月的流水在100W左右,这就是星际老男孩开发的独特的模式。

玩家群体在缩减,但消费能力却随着“长尾”效应一直延续下来,这是RTS游戏一个独有的优势。

2.年龄较小的RTS玩家。这一类玩家相比于MOBA类少很多,但是也有其特点。一方面此类人强调纯竞技性,因此对于外设的要求可以说是玩家里最高的,而且也乐于跟随外设技术进步的潮流更换设备。欧瑞龙国产鼠标可以说完全由老男孩推广,也获得了不错的销量,一个月大约卖出500个左右。另一方面,此类人群受当前文化环境的影响,对于情怀类的产品也并不排斥,而且相比于第一类粉丝,明星效应对此类玩家影响更大。

3.非RTS玩家的观众群体。此类群体大多是特定主播的粉丝,消费上呈现出平台观众用户的一般特点,根据个人的喜好从自己喜欢的主播处购物。是典型的粉丝经济中的消费群体。

目前RTS市场上,暴雪已通过游戏赚够了钱:一方面是通过DLC的售卖,很多的观众只为了玩战役就会购买DLC;另一方面,暴雪推出了各种魔兽、星际周边,包括魔兽大电影,都是通过情怀变现的一种成功方式。

而国内知名主播组合——星际老男孩的成功,也证明了RTS游戏独特的魅力仍然存在,而且有商业开发的潜力。当然,相比于目前的肉松饼模式,RTS的变现模式需要更多的思考,因为虽然面对的是消费能力较强的群体,但该群体的消费主要靠一些年龄较大的观众。他们往往对事物有自己的理解,并不是单纯的依靠明星效应就可以疯狂掏钱的“小学生”。

总体来看,虽然模式的实行上更为困难,但实质上RTS类游戏与MOBA类游戏的变现逻辑并无明显不同。

流量重新分配之际,应提前布局

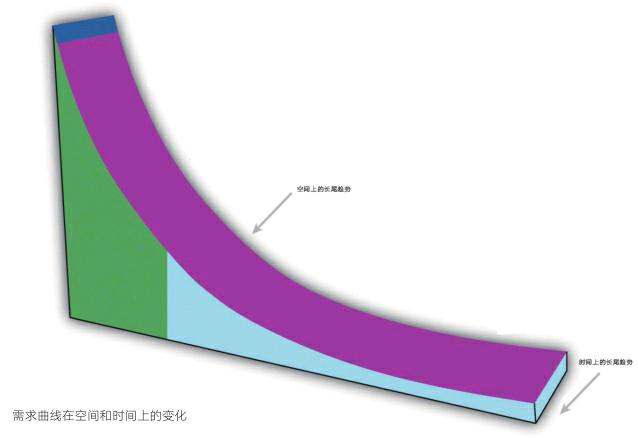

从宏观来看,当大流量市场“饱和”“登顶”后需求会垂直分化,流量也会重新分配,RTS因其内容的优质将成为重要流向。就像2005年左右的美国的在线音乐市场一样,Ecast公司的在线点唱机中收录的1万张专辑,98%的专辑每个月至少被播放过一次。这意味着听众流量的分布正在由头部向整个尾部迁移。同样的情况同一时间也发生在其他公司。苹果公司的ITUNES网上音乐店的100万首曲目中的每一首都至少卖出过一次;Netflix估计它的25000部DVD中有95%每个季度至少出租一次;一项研究表明,亚马逊排名前10万的书中有98%能每个季度至少卖出一本。这都证明了流量曲线上除去头部市场之外的市场仍然具有潜力。

因此投资者与其在大流量的MOBA市场争夺份额,不如在RTS这个小众市场用心耕耘。电竞行业的现状就好像一块由许多条细线交织缠绕而成的毯子,每一条线都可以独立编扯,都同时连接着多个不同的群体。而这一个个群体则代表着未来的盈利,相比于“大众游戏”,RTS游戏受众虽小,但观众更稳定,星际老男孩作为国内著名的星际2主播,其观众人数随着时间的流逝稳中有增;相比于“小众游戏”,RTS游戏市场显然要大得多,因此当头部市场变得难以进入时,不妨考虑一下曲线尾部的市场。也许在原来的市场中,20%的产品占据了80%的市场,但现在20%的产品也许只占据60%的市场,齐普夫法则即80/20法则仍然在起作用,但在当今这个需求长尾的市场中,已经失去了先前的霸权地位。

从时间来看,过去的RTS粉丝不会随着时间的流逝而消失,而RTS游戏优质的内容也必然会带来新的粉丝流量,虽然很慢,但市场确实一直在扩张。有小道消息称,魔兽争霸4的开发已经被暴雪提上了日程。不论消息的真假,RTS游戏总会推陈出新,其拥有的优点也必将使其在这个流量丰盛的市场中分得一杯不小的羹。