谈情怀前请先谈钱

2016-07-11卢诗瀚

卢诗瀚

2016年,电竞体育似乎走上了康庄大道,一系列的第三方综合赛事纷纷上马:国家体总举办的NEST和NESO,北京市体育局举办的NEA,NiceTV举办的IGL,银川市举办的WCA,工信部背景的CIG,阿里体育的WESG……你有名气,我有权威,百花齐放香满园。但这么多赛事,真正能一直走下去的有多少?多年前的经验告诉我们,第三方赛事往往生于对电竞的狂热,而死于对钱的匮乏。

WCG的前车之鉴

“一开始大家谈理想谈情怀走到一起,那么最终往往会因为钱散开。如果一开始明确因为钱而出发,那么慢慢的有余力后还可以谈谈理想。”这是在职场流传已久的一句话。

2005年,七位作者创办《九州幻想》,试图创造中国奇幻小说的官方世界观,把网络奇幻小说的天下统一起来。被称为九州7天神的他们,有情怀,有理想,但他们最终走向了分崩离析。而一开始就只想着更新小说赚钱的唐家三少,先小说,后手游,现在还出漫画要准备拍动画了。

同为IT时代新兴产业,电子竞技实际上也面临一样的逻辑。

无论是什么电竞赛事,最重要的都是“赚钱,活下去”。连生存都保证不了,怎么指望能成为一个标杆性的赛事?

我们以多年前影响力最大的综合性赛事WCG为例。

自2000以WCGC之名举办,并在次年改名为WCG以来,它是电子竞技洪荒年代的第三方综合性赛事的象征,号称“电子竞技”奥运会。中国最早的一批电子竞技明星,如Sky、PJ、CQ2000、Suho等人,都是通过WCG这个舞台脱颖而出的。2005年和2006年连夺两届WCG冠军的Sky已成为中国电竞的象征,WCG的影响力可见一斑。

在辉煌人气的背后,则是WCG赞助商韩国三星公司年复一年的巨额投资。

韩国三星是一个庞大的集团,出资举办WCG只是三星旗下的显示器公司。三星公司举办WCG的目的并非为了挣钱,而是通过这种方式将三星品牌推向世界各国的年轻人。2000到2006年之间,网吧行业风起云涌,三星显示器业务蒸蒸日上,有稳定的资金来给WCG输血。这些年的WCG非常风光,年度总决赛来往于新加坡、意大利、旧金山等城市,俨然一副奥运会的气派。

背靠大树好乘凉,三星显示器的充足资金让WCG组委会缺少危机感,在赛事商业化方面并未全力开拓,这是后来WCG终止的一个根本原因。

从2006年开始,IT市场发生变化,三星集团母公司的半导体、显示器等业务持续下滑,并在2009年落到谷底。随后三星开始战略转型,将重心放在了LED TV电视和Galaxy S系列手机上。新产品与WCG之前的项目关联不大,三星给WCG注资的意愿大减。

2013年,三星大幅度减少了对WCG的资金支持,WCG立刻陷入了资金危机。无奈之下,组委会找到了腾讯作为主赞助商。

腾讯强势赞助后,这一年WCG的项目也发生了重大调整。LOL成为比赛正式项目,《QQ飞车》则成为赛事推广项目,而作为《英雄联盟》的直接竞争对手,DotA与DOTA2都没有入选WCG2013的比赛项目。加上之前几年被取消的反恐精英项目,腾讯自家游戏可以说在WCG上没有任何对手。对于腾讯本身来说,WCG成为了他们向世界推广自家游戏的平台。过往WCG考量比赛项目的标准,很重要的一条就是游戏在各地的普及程度,但腾讯系游戏中除了《英雄联盟》属于世界级的竞技游戏,其他游戏在欧美并不普及,而且其他三款游戏在游戏设定上基本都不能被称作电子竞技游戏,因此这样的行为本身也违背了WCG推广电子竞技的办赛初衷,一定程度上损害了WCG的品牌形象。

WCG组委会辛苦办比赛,对内顶着不赚钱的压力,对外要满足玩家的高期待,更是焦头烂额。尤其当年WCG在全球各地设立了非常多的线下赛区,成本比线上赛事高出几倍,没有三星的输血,根本不可能坚持下去。来自三星的资金减少后,WCG也尝试过很多变现方式,但大环境所限,并未取得太大成效。

2013年年底,三星正式撤资,组委会宣布WCG停办。

这项拥有十多年历史的第三方综合性赛事,最终还是因为缺钱退出了历史舞台。巨大影响力只是外表,没有自我造血功能才是根本。WCG的故事给第三方赛事提供了最好的经验,如果不找到真正的赢利渠道,再好的第三方赛事也有寿终正寝的一天。

对知名战队的吸引力第三方赛事还不够多

赞助WCG是腾讯这家游戏厂商巨擘对第三方赛事的试水。而在WCG终结后,腾讯将重心放到了自家的LPL上。

和DOTA2的TI、LOL的S系列赛一样,LPL也是游戏厂商官方举办的赛事,游戏厂商对它有绝对控制权力。这一点是LPL与WCG这类第三方赛事的本质性区别。

在电竞赛事的举办中,存在着三个利益方,分别是:游戏开发商,赛事组织者,电竞俱乐部。一个赛事的主要三个参与者,必须都能从赛事中受益(至少不能亏),只有这样,大家才有动力继续一届届参与,赛事也才能慢慢的提升品牌影响力。随着影响力的增大,就会有越来越多的赞助商愿意投入资金,使赛事形成良性循环。

和第三方赛事相比,LPL和TI这类赛事实际上把游戏开发商和赛事组织者这两个利益方结合起来了,简化了利益博弈,更容易形成合力。

在LPL这块自家保留地上,腾讯最终做出了一个稳定平衡的盈利链条。

首先,LOL游戏本身具有完整的盈利生态链,皮肤的售卖让它能直接从用户那里变现,这简化了游戏赛事的盈利模式。腾讯有动力拿出巨额资金来举办LOL赛事,作为宣传游戏的窗口。配合次级赛和校园赛,腾讯的LOL赛事做到了玩家群体的全覆盖。比赛的内容成为无数玩家茶余饭后畅谈的话题,职业玩家的高收入高曝光度,每一次都在替LOL打着广告。这一切都反馈为LOL新增用户,持续通过皮肤等消费方式给腾讯带来收入。

另一方面,俱乐部也从赛事火爆中获得了利益。

值得注意的是,赛事奖金已成为各战队选手的额外福利,在俱乐部收入所占比重中是越来越小的。

俱乐部现在现在的盈利方式,一是赞助,二是电商。

和当年苦哈哈四处拉的赞助商不同,如今的赞助商名单中不乏华谊兄弟这样的娱乐巨头,更不要提各个俱乐部清一色的拥有外设赞助商和直播平台赞助商。据行业内部人士透露的数据,赞助商的赞助金额动辄以百万计。

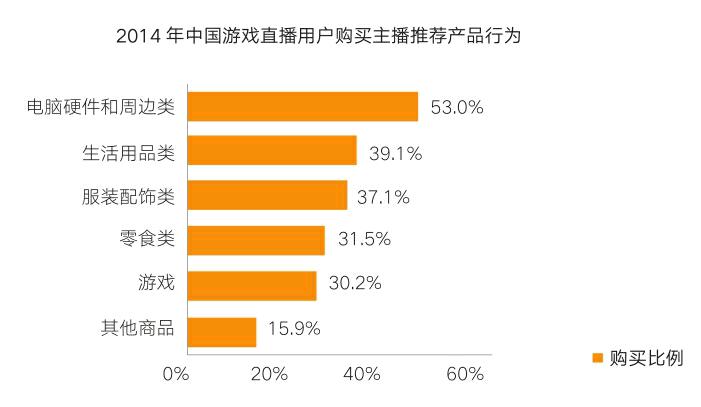

另外,按照艾瑞咨询公司的调查结果,在电子竞技比赛观众中,有53%的用户愿意尝试主播推荐食品类产品,有40%左右用户愿意尝试主播推荐的服饰类用品,有30%左右用户愿意尝试主播推荐的其他游戏。也就是说,各主播对粉丝的电商产品转化率高达30%。这在拥有15%转化率即可大吹特吹的电商广告平台中,简直是一骑绝尘。

但一个关键的点在于,无论是赞助还是电商,其数量几乎完全取决于俱乐部名气。LPL的赛事品牌越大,俱乐部的名气就越大,拉赞助和做电商就更容易。

返回到第三方赛事的利益链条中,情况就复杂了很多。

对于赛事组织方来说,它无法像厂商那样直接用游戏本身来盈利,目前也无法靠赛事转播来赚钱,唯一的资金来源就是赞助商。而赞助商的额度取决于赛事的人气,赛事人气又很大程度上取决于参赛俱乐部的实力与名气。

所以,吸引更多知名俱乐部参赛才是重中之重。

然而现在,要吸引俱乐部参赛,要么奖金开的很高很高,要么参赛者能有极大的知名度和曝光度提升。

奖金要有多高?给个参考,2015年V社自己举办的DOTA2赛事,冠军奖金高达1000万美元!

在中国,目前能拿出巨额奖金的第三方赛事不多,尤其是当这么多赛事其实都还处于起步阶段时。而在WCG之后,全世界都缺乏具备深厚底蕴,影响力足够巨大的历史性赛事。

2015年11月,某项全国性的电子竞技大赛在上海举行。主办方靠行政力量要求各DOTA2战队参与,使得参赛阵容非常豪华。但上有政策下有对策,结果就是各战队都不认真打,甚至出现一场比赛10个人全在中路乱打,互相冲对方泉水送死的闹剧。这种尴尬现象的出现,表明第三方赛事现在与战队的博弈中,其实处于非常弱势的地位。

难以吸引到最顶级俱乐部参赛,或难以让顶尖俱乐部全力以赴,已经成为第三方赛事的最大软肋。

在钢丝中行走的赛事组织者

这年头,赛事主办方不好做。商业化程度高了,大家会喷你铜臭;商业化低了,又难以保证赛事的可持续性。而且主办方还经常需要平衡各大游戏开发商们的利益,尤其是诸如LOL和DOTA这样双方都拥有较多粉丝,但本身又同属于MOBA类游戏的情况。

这都非常考验赛事主办者。

厂商比赛中,有一个非常有效的变现方法,就是V社自己举办的TI中使用的众筹制门票。所有的线上门票参与者都会获得许多的游戏内饰品等回报,此外其中的25%还将滚入总奖金。这是一个非常好的将花钱的过程变得比较开心的典型。LOL每一届S联赛都会出一套游戏内的冠军皮肤,制作精美价格当然也不菲,但同样被许多玩家接受认可。

但这两种情况目前都需要得到游戏开发商的认可。即使开放如V社,steam平台上申请一个赛事的饰品依然是有不小难度。因为第三方饰品多了,就会影响到厂商自家赛事的视频价值。毕竟玩家购买力就那么多,买了你的饰品,还有钱买我的饰品吗?

对第三方赛事来说,剩下的路就只有两条了。

第一条,以赛事为基础,绕开游戏,从厂商无法控制的道路去挣钱。

目前这方面只有广告招商,还没有见到其他模式。NEA规划在鸟巢打决赛,准备门票众筹,这是一次很好的尝试,看能否培养电竞观众门票消费的习惯。而对传统体育至关重要的电视转播费,则因为有关部门的电竞禁播令而属于空白领域。未来哪个电竞赛事能首先实现这条赚钱路径,就等于占据了竞争先机。

第二条,不计较赛事本身的回报,而用赛事的成功来为自己的其他方面带来赢利点。

这种方式需要赛事主办方有足够的体量,能利用自己的上下游资源把赛事带来的人气变现。目前国内能有这样庞大体量的,除了腾讯就剩阿里了。

2016年,第三方赛事进入群雄逐鹿的年代,这并不是一个能维持下去的常态。大浪过后,只有最坚固的岩石能留在岸边。激烈的竞争中,谁能率先找到赢利点,谁就能比其他比赛坚持的更久。如果能在谈对电竞的热爱之前,先把钱的问题谈好,它才能一届一届举办下去,超越当年的WCG。