ARIMA模型在中国GDP预测中的应用

2016-07-08柳丽娴

柳丽娴

摘 要:在经济快速发展的今天,对GDP的分析预测显得尤为重要。本文就1978-2014年的国内生产总值进行了分析,建立了ARIMA模型。通过数据平稳性检验、模型的参数识别、模型诊断等综合分析,确立了ARIMA(3,1,3)为最优模型。该模型具有简单实用、预测精度高的特点,能恰当描述中国GDP的状况,可以用来进行短期预测,为政府部门制定经济计划提供依据和参考。

关键词:GDP;ARIMA模型;预测

一、引言

GDP是指一定时期内,一个国家或地区在经济中所生产的全部最终产品和劳务的市场价值总和。我们常常用它来反映经济的发展状况以及价格的变化情况,并且以此为政府制定相应的政策提供参考。在经济快速发展,竞争日益激烈的当今社会,谁能准确把握经济的未来走势,合理的判断经济的景气情况,谁就能立于不败之地,因此需要对国家GDP的预测进行分析,这也是本文研究的意义所在。

二、文献综述

对经济发展的研究,一直以来受到广大学术界和政府部门的青睐,被学者研究至今,而GDP作为衡量经济发展的重要方向。从理论到实证都有很多,由于越来越多的因素的影响,绝大部分的经济时间序列数据呈现出非平稳性[1]。一般的模型都只能对平稳时间序列进行分析,或者将非平稳的转化为平稳的,而ARIMA模型在处理非平稳序列方面有其独特的优势,因此很多学者都用它来建模。如胡永红等的将ARIMA应用于区域水生态足迹研究[2];池启水等的ARIMA应用于预测煤炭消费量[3]。

随着科学的发展,技术的进步,在ARIMA建模过程中,对于如何判定滞后阶数,不同的学者给出了不同的建议和决策,例如龚国勇和刘明鼎在做文章时,通过直接观察相关图来判断,并未考虑AIC准则或SC准则,如此得出的滞后阶数并不一定为最优的[3-4]。

综合以上参考文献的阅读研究,本文在用ARIMA模型进行GDP预测时,对于最优参数的选取,通过多次检验和尝试来确定,以保证该模型为最理想的模型。

三、模型简介

(一)ARIMA模型概述

又称为自回归移动平均模型,由AR(p)、MA(q)、ARMA(p,q)逐渐拓展而来,因为后三种模型只能针对平稳时间序列建模,ARIMA模型打破了这个限制,可以直接对非平稳学建模,它由自回归项、移动平均项和转化为平稳序列所需要的差分次数所构成。

(二)ARIMA模型建模的一般步骤

1、对数据进行平稳化处理和检验

在进行模型拟合之前,要先对时间序列的平稳性进行判断,判断方法可以通过观察其图形进行初步判断,然后通过单位根检验作进一步判断。没通过检验的序列说明是不平稳的,则要先进行平稳化,如差分变换或者对数差分变换,直到通过检验,变为平稳序列为止。

2、ARMA(p,q)模型拟合

由于前边的平稳化处理可以得到之后阶数d,而对p,q的确定则通过自相关和偏自相关系数,结合AIC和SC准则综合判断来确定。

3、参数估计与检验

以上的模型拟合完以后,就要估计未知参数,并对估计出来的参数的显著性和合理性进行检验。

4、对整个模型进行诊断

对整个模型的有效性进行诊断,以判断信息的提取是否充分合理,否则需要对模型进行重新拟合。

5、用拟合好的模型作预测

模型合理以后,可以用来对以后的序列进行预测。

四,模型估计与结果分析

(一)数据的来源和描述

鉴于数据的可得行和可靠性,本文选取1978年到2014年的GDP,原始数据主要来自《中国统计年鉴》2015,但是该数据是按当年价格水平计算的,为了数据的可比性,需要进行需处理,对GDP数据进行平减,然后用Eviews5.0进行分析,结果显示序列为非平稳的,再对其进行取对数,做差分后,序列变为平稳序列

(二)序列的平稳性检验

由于以上的判断只是初步结果,不拘于权威性,需要进一步利用单位根检验,通过观察ADF值与一定水平的临界值比较做出接受或者拒绝原假设。记原序列为GDP,对其进行自然对数变后的序列记为lnGDP,一阶差分后序列记为DlnGDP。

对GDP进行单位根检验,结果p值为1,接受原假设,即存在单位根,序列非平稳。

对DlnGDP进行单位根检验,结果p值为0,0009,拒绝原假设,即序列不存在单位根,为平稳序列。

因此我们可以对模型定阶d=1,然后建立ARMA(p,q)模型。

(三)模型识别

拟合好的模型,预测效果究竟如何,我们通过刚才预留的4个观测值进行判断。所以用来建模的样本取自1978到2010年,通过自相关和偏自相关系数得出p,q值,为了得到最优的模型,可以反复测试,结果发现只有当p=3,q=3时,模型相对来说为最优,因此确立模型为ARIMA(3,1,3)。

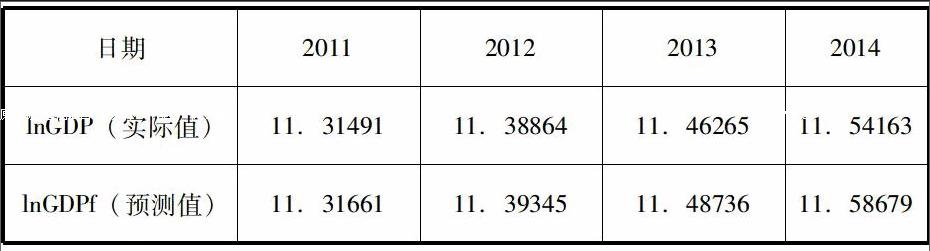

(四)模型预测

五、小结

通过上述分析,可以发现,当用所构建GDP模型预测未来的时间序列值时,相差并不是很大,在允许范围之内,所以模型还是比较理想的,但是也有不足之处,就是在预测过程中,并没有考虑的其他因素的影响,实际生活中,GDP也是受多种宏观微观因素的共同影响的,补过对于进行短期预测,还是不错的选择。

(作者单位:河北经贸大学)

参考文献:

[1] 胡永红,吴志峰,李定强等.基于ARIMA模型的区域水生态足迹时间序列分析[J].生态环境,2006,15(1):94-98.

[2] 池启水,刘晓雪.ARIMA模型在煤炭消费预测中的应用分析[J].能源研究与信息,2007,23(2):117-121.

[3] 龚国勇.ARIMA模型在深圳GDP预测中的应用[J].数学的实践与认识,2008,38(4):53-56.

[4] 刘明鼎.ARIMA模型在地区GDP预测中的应用研究[J].鸡西大学学报,2013,13(7):68-72.

[5] Box G.Jenkins G.Time Series Analysis Forecasting and Control[M].San Francisco:Holden Day Press,1970.