“新常态”背景下我国产业结构与金融结构联动性研究*

2016-07-08孙志红王亚青

孙志红,王亚青

(1.新疆石河子大学兵团金融发展研究中心,五家渠 831300; 2.新疆石河子大学商学院,五家渠 831300)

·研究报告·

“新常态”背景下我国产业结构与金融结构联动性研究*

孙志红1, 2※,王亚青2

(1.新疆石河子大学兵团金融发展研究中心,五家渠831300; 2.新疆石河子大学商学院,五家渠831300)

摘要新常态背景下,产业结构升级需要金融进行支持,产业结构调整伴随着金融结构优化。文章选取1992~2013年中国金融结构、产业结构及其它相关数据,采用灰色关联法对“新常态”之前时期与“新常态”时期的产业结构与金融结构关联度进行实证分析,结果显示:产业结构升级与银行市场的关联度在“新常态”之前时期、“新常态”时期两者之间的关联度呈现一般关联性强度; 与证券市场的关联度在“新常态”之前时期呈现强关联性,在“新常态”时期呈现超强关联性; 与保险市场状况的关联度在“新常态”前时期呈现弱关联性,在“新常态”时期呈现一般关联性。同时,在指标选取过程中加入科技水平与教育水平指标,实证结果显示:科技水平、教育水平与两者的关联度呈正相关,科技水平、高等教育水平与产业结构升级在“新常态”之前时期都呈现一般关联性,在“新常态”时期则都呈现弱关联性。提升两者的关联度,实现产业结构调整与金融结构优化的良性互动,该文建议从以下几个方面着手改进:缩小间接融资比例、改变教育方式、优化保险制度等。

关键词新常态金融结构产业结构灰色关联

1文献述评

“十二五”以来我国经济仍然保持着高速增长,但是年增长速度呈现明显的下降趋势, 2011年为9.2%, 2012年为7.6%, 2013年为7.7%, 2014年下降为7.4%, 2015年为6.9%。尽管如此,与世界同期的年平均2.7%的经济增长率相比依然保持着绝对的优势。但是纵向对比金融危机爆发前的几年里,我国经济一直保持两位数增长率,所以有学者说我国经济在开始衰退,然而,习近平总书记将这种现象解释为“新常态”。是什么原因使得我国经济增速开始下降呢?与其将原因全部归结于美国次贷危机对国内经济的影响,不如从我国自身内部产业结构与金融结构是否协调发展找原因。据相关数据显示,“十二五”以来,我国第二产业对GDP的贡献率呈现缓慢下降趋势(第二产业对GDP的贡献率: 48.3% (2013)48.7% (2012)51.6%(2011)),但是第三产业的贡献率在逐年增加(第三产业对GDP的贡献: 43.8% (2011)45.6% (2012)46.8%(2013))①,从二、三产对GDP的贡献率变化趋势可以看出,近年来我国产业结构在发生调整。与此同时,金融机构也在发生变化。一直以来我国企业融资方式以间接融资为主,这也造就了银行垄断金融市场的现象。但是随着新一届政府领导班子组建以来,为了缓解中小企业融资难等产业问题采取了一系列的措施。随着相关金融法规的颁布,“村镇银行、民营银行、小额贷款公司、PPP融资模式、互联网金融”等新型金融机构如雨后春笋般的出现,例如截止2014年年末共批准了5家民营银行; 2014年,P2P网贷行业发展迅猛,截至11月底,P2P网贷运营平台数已达1540家,预计2014全年总成交量将突破2500亿元。产业结构在调整,金融机构在优化,但是两者是否协调发展呢?因此,研究二者之间的协调性成为此阶段研究的重点和热点。此外,我国目前正处于深化改革阶段,产业结构会让金融结构随时都在调整,因此,研究二者的协调性为深化改革献策具有重要的现实意义。

目前国内外学者对产业结构与金融结构的相关研究主要集中在以下三个方面。一方面是金融支持产业结构优化升级的作用机理研究。Gerchenkon(1962)Boot等(1997)Wurgler(2000)Love(2003)Beck(2005)Chris(2011)Binh等(2005); Franklin Allen(2006)李卫兵等(2008)董金玲(2009)顾海峰(2010)何晓夏(2011)田坤明等(2011); 潘娟(2013)张莉莉(2014)等学者进行了广泛研究,做出了巨大的贡献。国外学者的研究结果中提出了两类模式,一类是银行主导型的支持模式; 一类是市场主导型的支持模式。如:Binh等(2005)[1]收集了26个OECD国家的制造业的产业数据,通过实证分析得出高新技术产业的发展主要在市场导向型市场中发展更快; Franklin Allen(2005)[2]对银行主导型和市场主导型的互动关系进行了研究,指出二者是互补关系,是相对的,随着发展阶段的提高,银行主导型可以转化成市场主导型。国内学者的研究起步相对较晚,他们在国外学者研究的基础上,进行了微观研究,伍海华等(2001)董金玲(2009)顾海峰(2010)何晓夏(2011)张莉莉(2014)[3-7]等学者从金融工具的创新、中央银行、商业银行、政策融机性金构、证券市场、小额贷款公司等角度对金融支持产业结构调整的作用机制的进行研究,结果表明金融市场中的各种金融机构可以发挥自身的长处作用于产业结构调整。如证券市场应该重点作用于主导产业和战略产业; 小额贷款公司主要作用于中小企业; 农发行对农业产业化的支持; 央行应该注重发挥以利率政策为核心的金融杠杆作用等; 杨忠娜和唐继军(2014)以南疆为对象,采用灰色关联度的方法,对农村产业结构的调整进行了研究,他们认为农村金融结构调整能促进农村经济增长[8]。

第二方面是金融结构与产业结构升级的关系的研究。Allen(2007)Anne Anderson等(2009)Aghion等(2010)Andrey(2011)M.Kabir(2011)Manoel(2012)朱磊等(2010)龙玉国等(2011)鲍金红等(2013)刘骁毅(2013)董莹莹等(2013)等国内外学者进行了广泛研究,国外学者的研究主演集中在用简单的面板模型、ADF检验、格兰杰检验证明了两者之间存在正相关关系; 国内学者在国外学者研究的基础进行了深入研究,他们的结论更加细,主要有3类结果:第一类是产业结构的变化导致了金融结构的变化、第二类金融结构的变化引起产业结构调整、第三类是两者存在互动关系,他们所采取的方法也基本是简单的平稳性检验、E-G协整检验、格兰杰因果检验和一元回归模型的分析方法来研究二者的简单相关关系。

第三方面是金融与农业发展的关系。我国是一个农业大省,农业的发展离不开金融的支持,对此国内外进行了广泛研究。(1)金融促进农业产业化的研究。何蒲明(2008)李芳(2007)等学者从不同的视角对相关问题进行就行,他们的研究显示农产品期货市场通过完善了订单农业的履约机制、提高了农业龙头企业参与农业发展的积极性、促进了农业产业化链条的形成与发展等途径促进农业产业化的形成。(2)利用金融工具规避订单农业风险的研究。Beckmann等(2002)Vick(2002)谈圣伊(2007)乔立娟(2011)杨芳(2011)李彬(2013)[9-14]等学者对此进行了广泛研究,他们普遍认为农产品期货具有价格发现和套期保值功能,农户在农产品产生、销售、运输过程中不仅存在自然风险,还面临着农产品市场价格波动风险。近年来,大宗农产品价格频繁波动,农户因为没有正确的价格指导,农户很容易跟风种植,导致资源的浪费; 农产品市场价格的波动以及有效规避市场风险策略的缺乏,农户只能被动的接受市场价格。所以农户不仅需要价格指导来安排自身的种植布局,还需要有能规避市场价格风险的机制,所以农户迫切需要参与到农产品期货市场中,运用套期保值功能规避风险。

从对已有相关研究文献梳理发现,鲜有学者对二者之间的协调度进行研究,仅有明拥军等(2008)刘骁毅(2013)董莹莹等(2013)等从理论上研究得出二者存在互动关系,他们只是简单的研究了两者之间的因果联系,而没有用实证的方法测量二者之间的关联度。而且前人在实证研究方面多采用简单的E-G、格兰杰检验和协整检验[15]、简单的描述性统计方法[16]、误差修正模型[17]等方法; 在金融机构的指标选取上,基本都用简单的金融相关率(FIR)代替,而没有注意到不同金融市场对产业结构的协调度不尽相同。

鉴于此,本文采用1992—2013年中国金融结构、产业结构及相关数据,采用理论分析与实证研究相结合的方法进行研究。在实证分析过程中,用分阶段数据对“新常态”前后的数据用灰色关联的方法进行研究,时间分界点为2010年。本研究的可能创新之处有以下几点:一在方法上,前人基本采用简单的格兰杰检验、协整检验等方法,本文在前人研究的基础上,拟引入灰色关联的方法对二者的协调度进行测度; 二在指标选取上,前面的研究鲜有将金融市场进行细分,用不同的指标代替不用的金融市场,本文采用HB、ST、in三个指标分别代表银行、证券、保险三个主要的金融市场结构的情况,并且引入考虑到金融行业是一个技术密集型行业,也为了最后能提出针对性建议,引入高等教育水平(JY)、科研水平(KY)两个指标作为影响金融结构的指标; 三在数据处理上,本文采用分段处理与整体处理想结合的方法,旨在形成前后对比。本文的研究结构将安排如下:第二部分产业结构与金融结构的理论分析; 第三部分产业结构与金融结构协调度的实证研究; 第四部分从实证结果得出相应结论,并提出针对性建议。

2产业结构升级与金融结构优化协调作用的理论分析

产业结构调整与金融结构优化相辅相成,二者相互促进,下文对金融结构优化与产业结构升级相互协调作用机制进行简单的理论分析:

2.1金融结构优化促进产业结构升级的机制分析

金融结构优化促进产业结构升级路径可归纳为:金融结构优化使得资本市场和信贷市场更加快速、有效的运作,它通过三大机制(产业资本形成、导向和信用催化机制)作用于资金资源配置,调节资金的产业投向和退出,推动主导产业和新技术产业发展,使各产业保持协调和谐关系,实现产业结构升级,即实现产业结构高级化与合理化的协调发展,以满足社会不断增长的需求[1]。伴随经济的不断发展,财富的逐步增加,居民消费结构会不断升级,反映在实体经济上,产品结构、产业结构必然不断升级。因结构升级的部门投资会增加,反过来就需要提供更大规模、更全面的金融服务,所以优化金融结构可以促进产业结构调整。

再者,根据经济学家Hugh T.Patrick提出的“需求追随”和“供给领先”的理论中,他认为“供给引导”有两项职能,一是资源配置方面,将资源从传统的、落后、非增长部门转移至现代部门; 二是在现代部门中促进和刺激企业创新,使企业家开拓视野,打开思路。因此,“供给引导”在经济增长开端尤为重要,体现为金融结构合理化对产业结构的引导。由此可知,社会资金的流动,必然会造成金融结构调整,同时也会作用于产业结构调整上。

2.2产业结构升级促使金融结构调整的机制分析

随着国际、国内环境的变化,产业结构也会随之发生调整,产业结构调整一般会遵循从低级到高级演进,一般演进模式如下:农业→轻工业→重工业→高技术工业→现代服务业。不同的产业需要的生产要素不一样,其要素的比例也有很大的不同,因而对金融的需求也会有很大的区别; 同样,在同一产业发展的不同阶段,其金融需求也会不一样[2]。

新中国成立前,我国以农业为主,由于农业自身是劳动密集型产业,只需要大量投入劳动,而资本和技术在要素中所占比例相对较少,且农业相关的企业规模相对较小,在生产过程中,对金融的需求不大,所以单一的银行金融结构就能解决农业部门融资的问题; 新中国成立后,随着改革开放的进行,重工业部门开始繁荣,重工业部门是资本密集型产业,需要大量的资金投入,单单靠银行间接融资已经不能满足企业的金融需求,所以这时候证券市场开始油然而生,同时由于风险的出现,保险行业也开始繁荣; 重工业后,高新技术产业接踵而来,由于高新技术中技术要素所占比例相对较高,技术存在高风险,原有的保险不能规避风险,所以金融创新工具开始出现。由此可以直观上看出不同产业的演进能推动金融结构的调整。

而且,同一产业在不同时期对金融需求也不尽相同。根据产业生命周期理论,同一产业在起步期、成长期、成熟期和衰退期由于投入、产出不同,对资金的需求不同、市场风险存在差异等原因,对金融需求也不一样。一般在成长期,企业需要大量投入资金,而由于自身信贷等级不高,从银行很难融资,只能依靠小额贷款公司之类的金融机构进行融资; 在成熟期,随着企业经营的稳定,开始转向成本较低的证券融资。

综上,产业结构与金融结构在理论上存在互动关系,二者相互关联,为下一步测度二者之间的关联度奠定了理论基础。

3指标选取与实证分析

采用灰色关联的方法对金融结构和产业结构及相关指标进行关联度测度,从实证的角度证明金融结构优化与产业结构升级相互促进。

3.1指标选取与数据说明

我国金融机构主要包括银行、证券、保险、信托、小额贷款公司、财务公司、期货期权等,由于前三种所占比例相对较大,所以在金融总资产数据统计中,只考虑先前三种。金融结构优化的标准是“丰富金融资产类型、拓宽资金融通渠道、实现社会金融资源合理配置”。据相关数据统计,在改革开放之前,我国企业融资方式多以国有银行贷款(间接融资)为主,然而,完善的金融结构不应该只有银行,更需要多种多样的直接融资市场。因此,本文在设置金融结构指标时,不仅要反映金融资产的相对变动情况,还要反映间接融资与直接融资的相对构成情况。

根据以上思路,本文选取三个指标来代表金融结构状况,分别是HB(货币资产状况)=M2/金融资产总额; ST(证券资产情况)=股票市值总额/银行信贷余额; in(保险资产情况)=保费收入总额/金融资产总额。选取HB指标,主要是因为我国目前间接融资的方式任然为主要方式,近年来宽松的货币政策可能会改变企业融资方式,所以HB既可能与产业结构升级正相关也可能负相关; 选取ST指标时,之所以没有采用金融资产总额作分母而用银行信贷余额做分母,其目的是为了有效反映直接融资和间接融资的相对变动状况,股票市场具有优化金融资源配置,提升社会生产效率的功能,随着ST指标的增长,产业结构水平应得到进一步提升,故预期ST与产业结构升级成正相关; 选取in指标,主要考虑是从第一产业→第二产业→第三产业转移的过程中,产业风险也在不断加大,所以预期in与产业结构升级正相关。

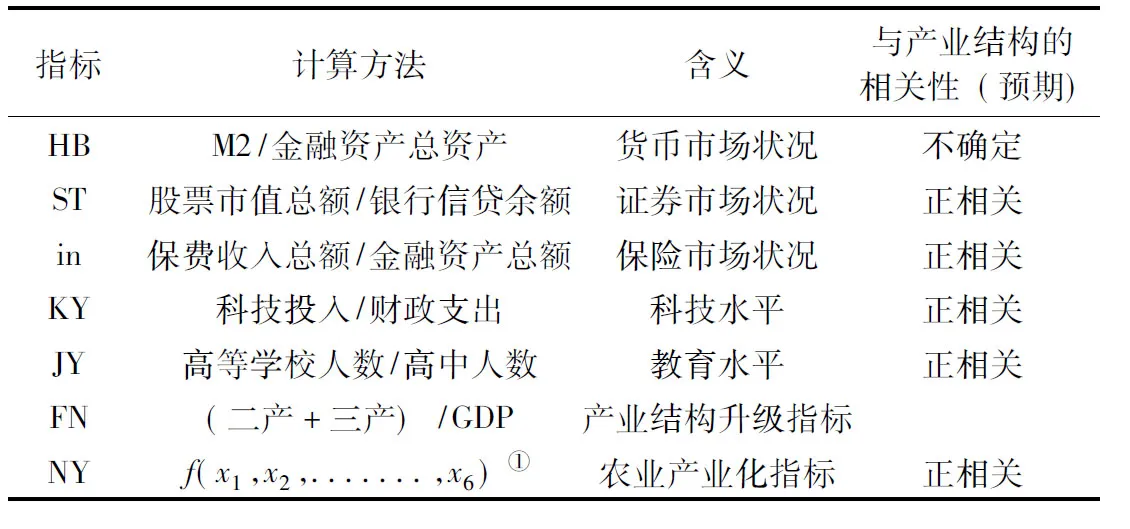

表1 指标及含义

指标计算方法含义与产业结构的相关性(预期)HBM2/金融资产总资产货币市场状况不确定ST股票市值总额/银行信贷余额证券市场状况正相关in保费收入总额/金融资产总额保险市场状况正相关KY科技投入/财政支出科技水平正相关JY高等学校人数/高中人数教育水平正相关FN(二产+三产)/GDP产业结构升级指标NYf(x1,x2,.......,x6)①农业产业化指标正相关

①农业产业化是给个指标的函数,x1-x6

分别是人均农业机械总动力、农村人均固定资产投资、单位面积产值、机耕面积占种植面积的比例、有效灌溉面积占种植面积的比例、单位耕地农用化肥使用量。

除了金融结构外,科技水平也是推动产业结构优化升级的重要因素,而科技水平的高低取决于高等教育水平,所以本文引入JY(高等教育水平)=高校人数/高中人数、KY(科技水平)=科研投入/财政支出,且预期这两个指标与产业结构正相关。最后,随着产业结构的升级,第一产业所占比重在逐渐下降,所以本文选取FN=(第二产业产值+第三产业产值)/GDP代表产业结构升级指标; 考虑到我国是一个农业大国,专门选取农业产业化数据,将其与金融发展水平进行关联性分析。在数据选取上,考虑到我国证券市场出现相对较晚,所以选取1992~2013年的相关数据,数据来源与历年《中国统计年鉴》、《中国金融统计年鉴》、《中国农业统计年鉴》、中国人民银行网站、证监会网站等。所以,本文所选指标如下表1所示。

3.2模型构建

常用的测度指标之间的关联度模型有耦合协调度模型、熵变方程法、区间值判断法、灰色关联模型、DEA等,基于模型的特点及适用范围,本文选取灰色关联方法对我国金融结构与产业结构之间的关联性进行测度。

3.2.1模型介绍

灰色关联分析法是一种多因素统计分析方法,它是以各因素的样本数据为依据,用灰色关联度来描述因素间关系的强弱、大小和次序的。如果样本数列反应出两因素变化的态势基本一致,则它们之间的关联度较大; 反之,关联度较小。与传统的多因素分析方法相比,它对样本量的多少和样本有无规律都同样适用,计算量小、方便,不会出现量化结果与定性分析结果不符的情况。

3.2.2灰色关联分析的评价步骤

第一步,确定原始序列,即参考序列和比较序列。

设参考数列为X0(k)={x0(1),x0(2),x0(3),……,x0(n)}

比较数列为Xi(k)={xi(1),xi(2),xi(3),……,xi(n)}

(1)

第二步,对数据进行无量纲化处理。在关联分析中,因各因素序列的量纲不同,数量级相差很大,为此需要对原始数据进行初始化处理,使分析更趋合理、误差更小。数据无量纲化有多种方法,鉴于本文使用的实证方法,为了保留数据之间的差异性,所以本文采用均值化方法,将指标无量纲化:

(2)

可以得到参考数列和比较数列:

Y0(k)={Y0(1),Y0(2),Y0(3),……,Y0(n)}

Y1(k)={Y1(1),Y1(2),Y1(3),……,Y1(n)}

Y2(k)={Y2(1),Y2(2),Y2(3)……,Y2(n)}

……

(3)

第三步,求绝对差数据列

对上述无量纲化的数据列求其绝对差序列,即:

Yi(k)=|Y0((k)-Yi(k)|

(4)

可以得到:

y1(k)=|Y0((k)-Yi(k)|={y1(1),y1(2),y1(3),……,y1(n)}

y2(k)=|Y0((k)-Y2(k)|={y2(1),y2(2),y2(3),……,y2(n)}

……

(5)

第四步,计算关联系数

(6)

第五步,关联度的计算,一般用平均值法

(7)

式中,λ代表关联度。比较数列Yi对参考数列Y0的关联度,值越大,说明数列Yi的曲线越接近参考数列的Y0曲线,表明二者发展趋势越接近。

3.3灰色关联分析

3.3.1数据处理

根据所选取的指标,用原始数据结合指标计算方法,得到指标数据表2。

纵向对比各指标数据,发现HB、in数据相对稳定,说明货币市场、保险市场呈现稳定发展趋势; ST、JY、KJ、NY数据变化相对较大,而且JY呈现负增长,说明科技投入力度在减弱,证券市场发展迅速。

2.6 浆坝互压理论。土坝劈裂灌浆技术利用了上坝坝体的整体弹性特征,在灌浆过程中随着灌浆压力的反复增长和消失,具有弹性的坝体张开和回弹,使坝体和浆体反复挤压,形成连续的浆体帷幕和两侧压密的坝体联合防渗带。通过浆坝互压,可以补救原坝体由于不均匀变形产生的小主应力不足,改变坝体内部的应力不平衡状态,从而比较彻底地解决了土坝坝体的变形稳定和渗透稳定问题。

对表2数据进行无钢化处理,得到表3。

表2 指标数据

年份HBSTINFNJYKJNY19920.88990.04070.01170.78210.07090.05430.312119930.95370.10710.01250.80290.07410.05190.356319940.94680.09230.00760.80140.07580.05140.412619950.94590.06870.00710.80040.07530.04840.421419960.96280.16090.00680.80310.07430.04710.4502……………………………………20090.88910.56780.01630.89650.14840.03320.475620100.90070.55390.0180.89670.14040.03910.502620110.93250.39190.01570.89960.14360.03690.561420120.95120.36570.01510.89910.14170.03540.572120130.9420.33250.01470.89990.15220.03630.5815

表3 无钢化数据

年份JYKJHBSTINFNNY19920.68791.26650.94770.12310.87730.9150.701219930.71851.20921.01570.32390.93350.93930.721419940.73561.19831.00840.27910.56760.93750.7311……………………………………20091.43970.77380.94681.7171.22051.04890.781220101.36250.91170.95921.67491.34721.0490.782520111.39290.8590.99311.18511.17341.05240.790120121.37440.8241.01311.10581.13021.05180.792420131.47660.84521.00321.00551.09561.05270.8125

对数据进行无钢化处理是因为指标之间的单位有差别,所有要对数据进行标准化处理也就是消除量纲的影响。无钢化处理后的数据呈现的变化趋势与原指标数据相似。

3.3.2实证结果及分析

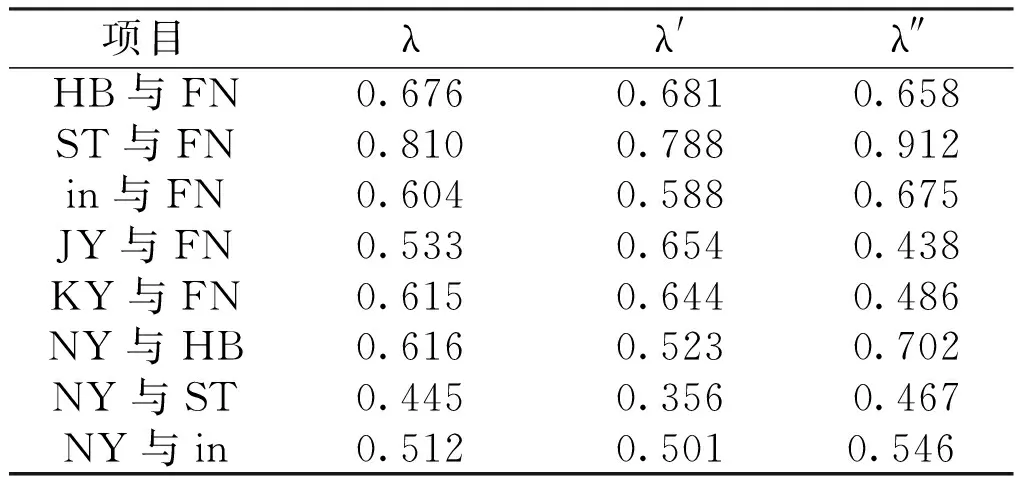

表4 实证结果

项目λλ'λ″HB与FN0.6760.6810.658ST与FN0.8100.7880.912in与FN0.6040.5880.675JY与FN0.5330.6540.438KY与FN0.6150.6440.486NY与HB0.6160.5230.702NY与ST0.4450.3560.467NY与in0.5120.5010.546

表5 关联性强度

(1)实证结果

记1992—2013年两指标之间的关联度为λ, 1992—2009年(新常态前)两指标之间的关联度为λ′, 2010—2013年(新常态时期)两指标之间的关联度为λ″,实证结果如下表4所示:

(2)结果分析

一般根据λ的大小,将两者之间的关联性分成以下几种类别,如表5所示:

根据表4、5,可以得出以下4点结论:

第一,货币市场与产业结构升级的关联度在“新常态”前时期和“新常态”时期两者之间的关联度呈现一般关联性强度。“新常态”时期的关联度较前新常态时期较小,但是差距不大。这主要是由于我国企业融资方式一直以来以间接融资为主,即使随着证券、小额贷款公司、信托公司等新型融资方式的不断涌现,目前还无能撼动银行“垄断”的局面; 但是从关联度下降的趋势看,企业间接融资比例呈现下降趋势,直接融资方式会越来越受大企业的青睐。

第二,股票市场与产业结构升级的关联度在“新常态”前时期呈现强关联性,在“新常态”时期呈现超强关联性,两个时期的关联性相差较大。由此可以看出,在“新常态”时期,股票市场的发展能更好的促进产业结构优化调整,主要是由于直接融资较间接融资相比,成本低、融资方式灵活,所以通过股票市场融资以此推动本企业发展越来越收到新兴企业的重视。股票市场的发展也推动了产业结构升级调整。这个实证结果与第一条实证结果相呼应。

第三,保险市场状况与产业结构升级的关联度在“新常态”前时期呈现弱关联性,在“新常态”时期呈现一般关联性。总体来说,保险市场的发展没能很好的推动我国产业结构优化升级,但是从两个时期两者的关联度变化趋势可以看出,保险市场与产业结构调整的关联度在加强。这主要是由于我国保险行业起步相对较晚,主要以寿险为主,财险为辅; 而且企业风险意思较为薄弱,突入保险的资金相对较少,一旦发生风险,企业往往面临破产,所以产业结构很难升级。

第四,科技水平、高等教育水平与产业结构升级在“新常态”前期都呈现一般关联性,在“新常态”时期则都呈现弱关联性。则科技水平、教育水平在“新常态”时期没能很好的促进产业结构升级调整。从基础数据不难看出我国科研投入与高校升学率在上升,但是这些投入没能完全转换为“生产力”,培养的人才、进行的研究没能完全服务产业结构升级调整。

第五,农业产业化说明与金融发展整体正相关,相对于证券、保险市场,银行市场与农业产业化的关联度更高。总体来说,证券市场和保险市场对农业产业化的促进作用较小,银行的作用较大。所以目前,我们农业发展的资金来源基本是银行贷款为主的间接融资,在证券市场是直接融资的模式没有得到充分利用; 农业保险市场发展不成熟,对新型的农业风险没有设计新的保险品种。总体来说,随着国家政策对三农发展的倾斜,农业产业化在发展的同时,与金融发展呈现密切关系,金融作为虚拟经济的核心,为农业产业化的发展提供了资金支持,促进了农业产业化的发展。

总体来说,金融结构与产业结构呈现强关联性,尤其是证券市场与保险市场对产业结构升级调整的促进作用在不断增强。而科技水平没能很好的促进产业结构升级调整。

4对策建议

我国目前处于产能过剩,经济增长乏力,产业结构调整是当前我国转变经济增长方式的关键。作为现代经济的核心要素之一,金融资产的结构状况对产业结构升级具有重要影响; 由于产业结构调整趋于想技术密集行业调整,所以科技水平也是影响产业结构调整的重要因素之一。所以今后一段时期政府要从以下几个方面入手来提升产业结构水平,促进金融资产结构与产业结构协调发展:

第一,要积极利用金融资产结构调整对产业结构升级存在的趋强的关联度特性,整体统筹制定金融和产业发展战略,最大限度发挥金融资产结构调整与产业结构升级互动关系。

第二,从实证结果可以看出我国企业融资方式有原来的间接融资开始向直接融资转变,政府要从注重金融资产总量增长转向关注金融资产结构调整,在大力提升银行业务创新能力的基础上,积极扭转货币资产对产业结构升级抑制效应的同时,着力发展证券、信托、小额贷款公司、财务公司等非货币金融资产,充分发挥金融资产多元化对产业结构升级的促进作用。同时要加强证券市场的监管,严惩扰乱市场的行为。

第三,从实证结果可以看出我国保险市场状况与产业结构升级密切相关。现阶段我国保险行业不管从法律法规还是市场结构都不够完善。我国应该拓展财产保险业务,完善投资保险制度,从法律制度上来完善存款保险制度。

第四,要大力发展高等教育,不断增大科技投入水平,积极创造有利环境,增大实际利用外资水平。通过教育、科技、外资的共同作用,推动科教兴农战略顺利实施,保证农业经济稳。现阶段,高校多以学术研究为主,忽视技能培训,加快转变教育方式,形成学术型高校与职业技术类高校互补模式,学术类高校专研科技,职业技术类高校培养操作工。

第五,目前,我国农业产业化水平还不算很高。一方面由于农业技术的不成熟,另一方面是因为农业发展的天然风险因素。金融通过扶持农业研究机构的相关工作,促进农业技术的成熟,有利于农业产量的提高; 其次,通过金融工具的创新,有利于规避订单农业风险,例如设计“期权+订单农业”模式,促进农业产业化水平的提高; 最后,农业保险品种的及时更新,有利于促进农户种植信心,促进农业产业化。

参考文献

[1]Binh,Park,Shin.Financial Structure and Industrial Growth:A Direct Evidence from OECD Countries.Working paper, 2005

[2]Franklin Allen,Jun Qian,Meijun Qian.Law,Finance,and Economic Growth in China.Journal of Financial Economics, 2005, 77(1): 57~116

[3]伍海华, 张旭.经济增长·产业结构·金融发展.经济理论与经济管理, 2001,(5): 11~15

[4]董金玲. 区域金融发展与产业结构转变的相互作用机制及其实证研究.财政研究, 2009,(10): 62~64

[5]顾海峰. 区域性产业结构演进中的金融支持政策——以苏州市为.经济地理, 2010,(10): 790~793

[6]何晓夏. 论区域金融发展促进产业结构升级的作用机制——以云南省为研究案例.经济问题探索, 2011,(9): 66~68

[7]张莉莉. 抚顺市产业结构调整中的金融支持问题分析.中国商贸, 2014,(28): 107~108

[8]杨忠娜, 唐继军.南疆地区农业结构变动对农业经济增长的影响.中国农业资源与区划, 2014, 35(03): 85~90

[9]Beckmann,Boger.Contract enforcement in transition agriculture theory and evidence from Poland.Annual conference paper of international society for the new insititutional economics, 2002,(9): 27~29

[10]Vices.Distortions revolt and Reform in Agricultural land relations.Handbook of Development Economice, 2013, 22

[11]谈圣伊. 浅析利用期货市场功能规避订单农业风险.价格理论与实践, 2007,(4): 66~67

[12]乔立娟, 王文青,聂立川.农业产业化进程中农户风险防范机制研究.农村经济与科技, 2011,(8): 78~79

[13]杨芳. 美国农产品价格风险管理的经验及借鉴.农村经济, 2010,(2): 125~128

[14]李彬. 利用农产品期货转移订单农业风险.江西财经大学学报, 2009,(4): 51~54

[15]董莹莹, 廖可贵.中国金融结构与宏观经济结构关系实证研究.统计与决策, 2013,(6): 159~161

[16]明拥军, 李春.新疆贫困地区产业结构升级缓慢的原因实证分析.中国农业资源与区划, 2008, 29(06): 32~35

[17]刘骁毅. 中国金融结构与产业结构关系研究.财经理论与实践, 2013,(5): 24~27

[18]史忠良. 产业经济学(第二版).北京:经济管理出版社, 2005

THE LINKAGE OF INDUSTRIAL AND FINANCIAL STRUCTURE IN CHINA UNDER THE BACKGROUND OF THE NEW NORMAL

Sun Zhihong1, 2※,Wang Yaqing2

(1. Corps Financial Development Research Center of Shihezi University,Wujiaqu 831300, Chian;2. Business School of Shihezi University, Wujiaqu 831300, China)

AbstractAt present, China is in a period of the new normal. In the background, upgrading of industrial structure needs the support of finance, and industrial structure adjustment accompanies with financial structure's optimization, therefore the both have close theory content. Based on the data of financial structure and industrial structure from 1992 to 2013, this paper made an empirical analysis about industrial structure and financial structure before and in the period of "New Normal" by Grey Relational Analysis. The results showed that the correlation between the monetary market and the upgrading of industrial structure was general before the new normal; but the correlation was significant between the stock market and the upgrading of industrial structure. It was weak between insurance market situation and industrial structure upgrade before the new normal. By selecting the technology and education index, the empirical results showed that the correlation between science and technology level, higher education level and the upgrading of industrial structure were general in the early stage of the new normal, and weak in the new normal period. That meant the level of science and technology, education level during the period of the new normal were not important for upgrading the industrial structure adjustment. To achieve industrial restructuring and financial structure optimization, it put forward some suggestions, i.e., reducing ratio of indirect financing for the development of capital markets, such as the stock market, bond market and so on, adjusting the requirement of high tech industry, optimizing insurance system to promote the better adjustment of industrial structure.

Key wordsnew normal; financial structure; Industrial structure; Gray correlation method

doi:10.7621/cjarrp.1005-9121.20160309

收稿日期:2015-06-30

作者简介:孙志红(1977—),女,河南汝南人,博士、副教授、硕士生导师。研究方向:公司金融、金融理论与农村金融政策。Email:zhhsundd@163.com *基金项目:石河子大学高层次人才科研启动基金项目“农产品期货价格波动的影响因素研究”(RCSX201207); 新疆生产建设兵团社会科学基金项目“利用农产品期货市场促进兵团农业产业化升级研究”(13YB07)阶段性研究成果 ①数据来源:国家统计局网站http://data.stats.gov.cn/。

中图分类号:F269.24; F832

文献标识码:A

文章编号:1005-9121[2016]03-0047-08