社会关系、董事会合谋与CEO薪酬敏感性

2016-07-07刘诚

刘 诚

一、引言

由于董事会的行为难以直接观察,已有文献大都把 “董事行为对公司治理的影响”退化为 “董事结构对公司的影响”,其逻辑前提是结构影响了行为,却忽视了董事会决策的社会基础——社会关系。本文则主要关注企业董事会之间如何通过社会关系构建合谋,进而影响对CEO的薪酬监督。

董事会对CEO进行授权是公司治理的重要组成部分,是公司委托代理的核心契约安排。Hart和Holmstrom(1987)[1]刻画了单任务委托代理模型;Bernheim 和 Whinston(1986)[2]模型化了多委托人的公共代理情形; Holmstrom 和 Milgrom(1991)[3]则阐释了多任务委托代理模型:三篇经典文献分析了委托人和代理人谁应该拥有企业资产、代理人是固定工资还是绩效工资以及任务分配等科层授权的基本问题。之后有大量文献关注科层授权的多个方面,例如:Dessein(2002)[4]认为科层授权中要权衡权力下放与信息失真;梁平汉(2012)[5]研究了如果委托人不能直接监管代理人时如何进行序贯授权;Lee和Persson(2011)[6]分析了监督者与代理人的社会关联对代理人的行为和激励契约的影响。

董事会代表股东行使委托人权力,在公司科层授权中扮演了重要角色,Hermalin和 Weisbach(2003)[7]、Adams等(2010)[8]都认为董事会的重要职责就是招聘、解雇和评价管理层。有大量文献分析董事会与CEO的委托代理问题。Hermalin和Weisbach(1998)[9]认为CEO薪酬是董事会和 CEO双方谈判的结果; Adams和 Ferreira(2007)[10]认为过于严厉的董事会监督会导致CEO隐瞒信息,友好董事会对企业可能是有利的;Schwartz-Ziv和 Weisbach(2013)[11]通过记录和分析以色列上市公司董事会的会议议题和时间,发现董事会的主要工作是监督管理层而不是干预CEO的具体活动。也有部分文献分析了寡头竞争下策略性授权问题(Vickers, 1985[12];Fershtman 和 Judd, 1987[13]), 他们认为管理层的效用来自于企业利润和销售收入,企业所有者可以选择对管理层的激励大小来最小化委托代理问题。但是很少有文献分析董事会合谋下的科层授权问题。本文在科层授权中,引入不同企业的董事会之间的合谋问题,考察董事会合谋对CEO薪酬敏感性的影响。薪酬绩效敏感性体现在薪酬对公司利润的关联性上,如果利润是CEO薪酬的唯一考核指标则具有完全的薪酬敏感性,如果薪酬同时与公司规模和收入等挂钩则说明薪酬敏感性较低。

少量文献研究了董事会合谋问题。Bourjade和Germain(2012)[14]分析了同一企业的董事和 CEO 之间的合谋问题。 Andergassen(2011)[15]则研究了不同企业的董事会之间的合谋,本文与之主要不同在于:其一是使用董事会之间的利他性来刻画董事会合谋程度, 而Andergassen(2011)[15]使用的是企业间 CEO薪酬敏感性的预期协调能力;其二是利用中国数据对有关结论进行了实证检验,而 Andergassen(2011)[15]没有进行实证分析。

本文在科层授权的理论框架下,分析了董事会对CEO的薪酬监督问题,着重讨论了董事会合谋对CEO薪酬敏感性的影响,并使用中国上市公司数据进行了实证检验。本文的主要创新之处:第一,在董事会对CEO的科层授权中引入董事会合谋问题,拓展了对科层授权的认识。第二,在董事会合谋和CEO薪酬敏感性之间引入了行业竞争这个中间变量,并发现董事会合谋会通过约束行业竞争来提高CEO薪酬敏感性。第三,实证分析中,我们识别了董事长之间的社会关系,量化了董事会的合谋程度,并使用2007—2012年中小板企业面板数据做了实证检验。此外,合谋的有关文献大都研究监督者和代理人的合谋(Tirole, 1986[16]; Lee 和 Persson, 2011[6]), 部分文献也关注了委托人之间的合谋问题,但主要限于企业如何通过正式或非正式信息的沟通、监督惩罚机制等方式来达成卡特尔,及其对竞争的影响(Spector,2015[17]),而本文则研究了委托人之间的合谋对代理人CEO的影响。

二、基本模型

(一)模型设定

我们假设市场形态为两家企业的寡头竞争,两企业的董事会分别授权它们的CEO进行经营决策,从事古诺竞争。企业生产相同的产品,并且具有相同的生产成本函数:其中i=1,2分别表示两家企业。企业反需求函数为:P=a-q1-q2,a是一个外生参数。那么,企业的利润函数为

社会福利就等于两企业利润与消费者剩余之和:

博弈分为两个阶段:第一段,董事会对CEO科层授权,制定CEO的激励契约;第二阶段,CEO代表股东和董事会在产品市场上进行古诺竞争,选择自己的最优产量。董事会是两权分离下股东行使自己权利的代理人,其目标是企业利润πi最大化。然而,CEO与董事会利益有差异,其效用取决于两部分,一是董事会提供的薪酬,与企业利润有关;二是私人收益, 与企业规模有关(Jensen和 Meckling,1976[18]; Fama 和 Jensen, 1983[19])。 因此, CEO 效用函数可以写为Si=f(xiπi+(1-xi)Pqi), 0 ≤xi≤1,i=1,2。董事会可以通过绩效工资、股权激励和监督在职消费等方式调节xi的取值,因此我们认为xi是企业i的董事会给CEO制定的薪酬激励,或者说是薪酬绩效敏感性。同时,我们不考虑f函数的具体形式, 但它一定正比例于xiπi+(1-xi)Pqi, 因此我们把CEO效用最大化的目标设定为

(二)模型求解

采用逆向归纳求解子博弈完美纳什均衡。在第二阶段,两企业CEO在给定的薪酬激励xi下,进行古诺数量博弈,选择产量qi使自身效用Ui最大。容易求得产量的纳什均衡解为

把产量纳什解代入企业利润函数式(1)和社会福利函数式(2),求得纳什均衡的利润和社会福利:

在第一阶段,两企业董事会分别对CEO授权,制定薪酬激励契约xi,使得企业利润最大。通过对式(5)最大化,求得代入式(4)、式(5)和式(6)得到:由此我们得到命题1。

命题1:寡头市场竞争条件下:

1.企业不会制定完全的CEO薪酬绩效敏感性,一定程度上允许CEO追求私利对企业是有利的。

2.与不存在授权的古诺竞争①即不存在董事会对CEO的授权,企业的所有者直接决定产量,在产品市场上进行古诺竞争。本文中令式(4)和式(6)的xi=1即可得到该古诺博弈的均衡解,易知大于该产量均衡解、W∗大于该社会福利均衡解。相比,企业科层授权促进了市场竞争,提高了社会福利。

委托代理理论认为管理层和企业所有者的利益差异恰是委托代理问题的根源,解决这一问题的直接办法就是令xi=1(Jensen和Meckling, 1976[18])。 然而, 现实中CEO的薪酬绩效敏感性较低(Jensen和Murphy,1990[20]; 魏刚, 2000[21]; 方军雄, 2009[22])。 本文研究发现,行业竞争的存在是CEO薪酬敏感性较低的重要原因。CEO扩张企业规模也许仅是出于在位消费等私人利益,但是其结果却有利于企业扩大市场份额,增加了企业利润,所以CEO的 “帝国建造”倾向是与企业利润最大化目标相一致的。命题1的第二个结论与Vickers(1985)[12]、Fershtman 和 Judd(1987)[13]的结论相似,认为寡头市场上科层授权会提高市场竞争并提升社会福利。

(三)国有企业的特殊情形

以上分析是在私有企业寡头竞争下展开的,为增强命题的适用性,我们将模型进行拓展,引入国有企业在混合寡头理论②混合寡头理论是在寡头理论的基础上,着重分析不同所有制下企业的策略行为,并从社会福利角度为政府公共政策提供理论分析。框架下求解。为简化分析,假定企业1是国有企业、企业2则是私有企业,并且假定国企不同于私企,其董事会的目标是社会福利最大化。

此时,求解过程不变,唯一的不同在于国有企业的董事会目标为社会福利WN最大化。重复上文的求解过程得到,两企业的CEO薪酬敏感性为两企业的均衡产量为两企业的均衡利润为社会的均衡福利为W∗=0.247a2。这些结果进一步证实了命题1的正确性,同时我们得到命题2。

命题2:混合寡头市场竞争条件下:

1.国有企业CEO的薪酬敏感性比私有企业小。

2.与私有企业寡头竞争相比,国有企业的存在使得市场产量增多、竞争加剧、社会福利提高。

命题2进一步强化了命题1的结论,企业CEO薪酬敏感性不会等于1,尤其是国有企业,同时也说明了国有企业CEO薪酬敏感性较低的一个可能原因是它追求社会福利最大化。命题2的第二个结论与 Fernandez-Ruiz(2009)[23]的结论相似, 认为混合寡头竞争条件下,国有企业会产出更多,因为它在乎的是社会福利。 孙君阳和徐娜(2011)[24]使用我国上市银行数据证实,政府对国企高管的任命权使其货币薪酬相对较低、薪酬绩效敏感性不强。

三、董事会合谋

在经典的委托代理框架下,大都研究监督者与代理人之间的合谋问题,并使用监督者对委托人隐瞒代理人信息的行为来刻画合谋(Tirole,1986[16];Lee和Persson,2011[6])。本文研究的是委托人之间的合谋,分析不同企业的董事会之间的合谋如何影响对CEO的薪酬激励。我们使用董事会之间的利他性来刻画董事会的合谋程度。这是因为,合谋本质上是私下契约(Tirole, 1986[16]), 其产生和维系离不开友好关系(Andergassen, 2011[15]), 而友好关系的存在体现为经济利益的利他性(Akerlof和 Kranton,2000[25])。因此,两企业董事会的目标函数为

式(7)中α是企业i的董事会对另一企业利润的在意程度,用来表示董事会之间的合谋程度,0≤α≤1,α越大合谋程度越大①当a>0.5时,企业i在乎别人胜过自己,当然现实中这是很少见的,现实中α取值应该较小。。两阶段博弈的求解过程与上文相同,容易求得,科层授权中两私有企业②这里对国有企业的特殊情形求解的基本结论相同,不再重复赘述。董事会设定的CEO薪酬敏感性为

易知式(8)是α的增函数,所以CEO薪酬敏感性随着董事会合谋程度α递增,并且当α=0时恰好与没有合谋时的模型结果一致。需要特别注意的是,CEO薪酬敏感性≤1,所以当合谋程度α≥0.2时,企业就会制定完全的CEO薪酬敏感性。因此,董事会设定的最优的CEO薪酬敏感性为

把式(9)依次代入式(4)、式(5)以及式(6),分别得到均衡产量、利润和社会福利:

命题3:董事会合谋情形下:

1.CEO薪酬敏感性是董事会合谋程度的增函数,且合谋程度α≥0.2时,企业就会制定完全的CEO薪酬敏感性(即令=1);

2.市场竞争减弱,企业利润提高,社会福利降低③通过将式(10)~式(12)与命题1的结果相比较,容易证明。。

命题3告诉我们董事会合谋会促进CEO薪酬敏感性,降低了董事会对CEO追求私人收益的容忍性,出现董事会之间 “联合打压”CEO的现象,这是本文的核心命题。这一结论与董事会独立性的有关文献成果相似, 例如 Hermalin和 Weisbach(1998)[9]发现董事会相对于CEO的权力越大CEO薪酬敏感性越高且CEO更替性越大。

四、数据来源与方程设计

本文通过在古诺竞争中引入科层授权,分析了董事会合谋对CEO薪酬敏感性的影响,得到了三个命题六个结论。区别于已有文献成果,我们的主要贡献也即本文的核心命题是:董事会合谋会提高CEO薪酬敏感性。为进一步论证该命题的准确性,我们使用我国中小板企业2007—2012年数据进行实证检验。

(一)样本选择

为检验董事会合谋对CEO薪酬敏感性的影响,我们使用中国中小板上市公司2007—2012年的面板数据,并剔除了金融行业以及被ST的公司,得到2 130个公司的年份观察值作为实证样本。董事长的个人简历信息通过上市公司年报、百度百科、公司官网以及其他网上搜索途径而手工搜集,其他数据来自国泰安信息技术有限公司的CSMAR数据库。

(二)用社会关系度量合谋程度

与理论模型类似,我们使用董事会间的友好关系来测度合谋。 Mizruchi(1996)[26]认识到企业间社会关系的目的和结果可能是合谋,并指出由于数据可得性的限制现有文献大都使用董事会间的交叉持股来衡量企业间的社会关系强度。Westphal等(2006)[27]认为,与交叉持股、联合、兼并等企业间正式联接相比,公司高层之间的非正式关系,如老乡、校友、共同经历,同样会对企业的经营决策产生影响,并且不容易被媒体和公众识别,不违反反垄断法等法律法规。而且,非正式关系在企业董事会之间广泛地存在着,本文通过对2007—2012年中小板上市公司的手工识别,发现七成以上的公司董事长与同行业其他董事长有社会关联。因此,我们使用同行业不同企业董事长之间的非正式的友好关系来衡量董事会间的合谋程度。与本文的处理方式类似,Hochberg等(2010)[28]发现在位的风险投资家会通过社会关系网络对潜在进入者设置进入壁垒,Renneboog和Zhao(2011)[29]证实同一企业的董事会成员之间的社会联接会提高CEO的报酬并降低CEO薪酬敏感性。

我们对董事会合谋(Collusion)的具体识别过程如下:首先,选出2007—2012年中小板上市公司,并参照上市公司行业分类标准逐一分类①我们参照黄梅和夏新平(2009)[30]的做法,把制造业细分到次类,其他行业采用门类。。然后,通过上市公司年报或百度百科等途径查阅每一家公司董事长简历,把每位董事长与同行业其他董事长的个人信息对照匹配,如某行业包含N家企业则需匹配N(N-1)/2次。如果两人是老乡、校友或有共同工作经历,那么认定二人具有社会关系(Fracassi和Tate, 2012[31]; 刘诚等, 2012[32])。 最后, 得到行业内每个董事长与其他董事长的社会关系数目,以及每个行业的董事长社会关系的平均值,当前者大于后者时我们认为该企业具有较强的社会网络,即该企业具有较强的合谋程度。在此说明的是,因为不同行业的企业数量、董事长朋友圈紧密程度可能不同,为了控制这些行业差异的干扰,我们在行业层面做了去平均化的处理。

(三)方程设计

为了检验本文的核心命题:董事会合谋会提高CEO薪酬敏感性, 借鉴Jensen和Murphy(1990)[20]、Hall和 Lierbman(1998)[33]的方法, 我们设计的计量方程如下:

其中:Compensation表示CEO薪酬,我们使用上市公司年报中披露的CEO②CEO是企业最高的管理者(top executive),但是在我国各公司的称谓不同,有些公司没有直接给出CEO,但是不能否认该公司具有 “CEO”的事实。因此,本文的识别方式是:按照CEO、总裁、总经理的优先顺序来认定,并且做到每个公司有且只有一个CEO。Chang和Wong(2009)[34]在使用中国上市公司数据,分析CEO更替与绩效的关系时,也使用了相同的处理方式。的 “报告期报酬总额”③“报告期报酬总额”指标主要包括工资加奖金的年度现金收入。虽然高管薪酬还包括一些股权激励,但仅限于少数公司且持股比例极低(魏刚,2000[21]),现有文献通常直接采用现金薪酬衡量高管薪酬(方军雄,2009[22])。来衡量。ROA表示总资产净利润率,衡量公司绩效。并使用Compensation和ROA的一阶差分表示CEO薪酬和公司绩效的变动④本文实证检验使用了我国中小板上市公司2007—2012年的数据,为Compensation和ROA一阶差分的需要,我们也使用了2006年部分公司的Compensation和ROA数据。。Collusion表示董事会合谋程度,用二值变量度量,董事长与同行业其他董事长社会关系数目高于行业平均值则取1,否则取0。X是一系列控制变量:(1)三个公司治理结构变量:实际控制人性质(Control),实际控制人是政府取1,否则取0;CEO董事长两职合一(Boss),CEO与董事长为同一人取1,否则取0;董事会结构(Board),独立董事占全部董事的比重。(2)两个公司财务特征变量:规模(Size),等于公司总资产的自然对数;长期负债率(Debt),等于长期负债与总资产的比值。此外,我们还控制了公司个体效应和年度固定效应。

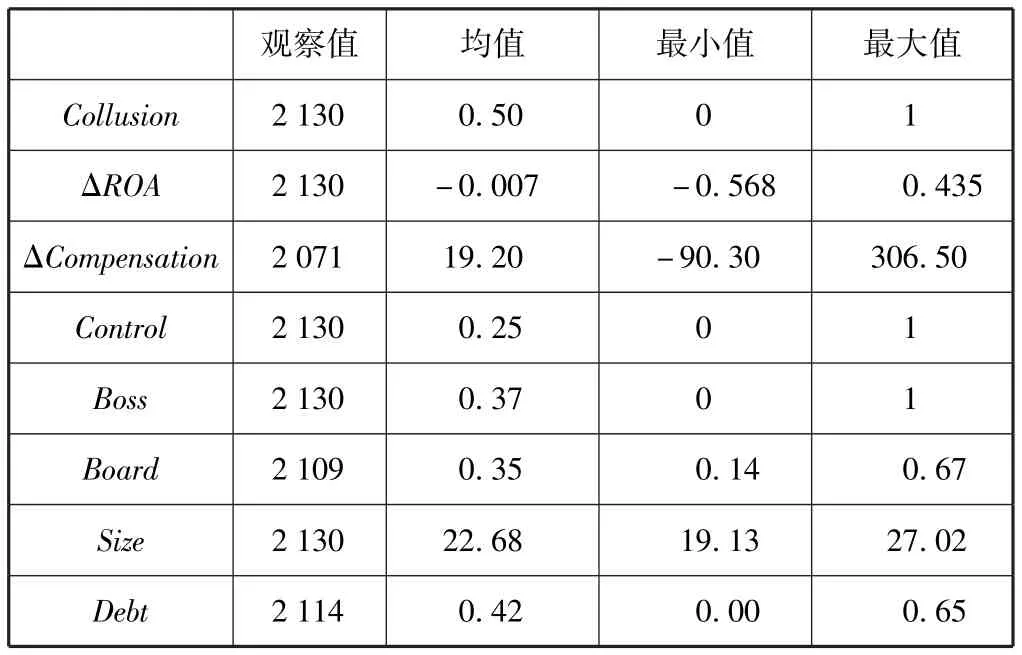

(四)描述统计

表1给出了主要变量的表述统计。从2007—2012公司总资产利润率的变动来看,六年间中小板公司绩效总体下降,平均下滑0.7%。但是同期CEO报酬上涨,平均涨幅约19万元,并且CEO薪酬和公司绩效的公司间差异较大。政府控制的企业只占25%,CEO董事长两职合一的占37%,董事会中独立董事比例平均为35%。公司规模适中,总资产的自然对数值平均为22.68,长期债务比例平均为42%。

表1 变量描述统计

五、计量结果分析

为检验董事会合谋对CEO薪酬敏感性的影响,我们首先把CEO薪酬变动对董事会合谋作回归而不控制其他变量,结果如表2模型(1)所示,董事会合谋与CEO薪酬变动呈反向关系,说明董事会之间友好关系会对CEO薪酬的提升产生抑制作用。我们在模型(2)中引入了公司绩效的变动及其与董事会合谋的交互项。从计量方程式(13)可知,现有文献常用系数β1来衡量CEO薪酬敏感性(Jensen和Murphy, 1990[20]; Hall和 Lierbman, 1998[33]), 而本文引入了董事会合谋因素,β1表示合谋程度较低的公司的CEO薪酬敏感性,β1+β2表示合谋程度较高的公司的CEO薪酬敏感性,β2表示合谋对CEO薪酬敏感性的影响。表2模型(2)的回归结果显示,公司绩效的系数β1显著为正,说明公司绩效提升会促进CEO薪酬的上升,而董事会合谋与公司绩效的交互项(Collusion×ΔROA)的系数β2也显著为正, 证明了董事会合谋会提高CEO薪酬敏感性。模型(3)引入实际控制人是否为政府这一变量,结果显示实际控制人(Control)与公司绩效交互项显著为负,说明政府控制会降低CEO薪酬敏感性,这与命题3的结论是一致的。

为进一步证实董事会合谋会提高CEO薪酬敏感性,我们又引入了CEO董事长两职合一(Boss)、董事会结构(Board)、规模(Size)和长期负债率(Debt)等一系列控制变量,计量结果如表2模型(4)所示,我们发现董事会合谋与公司绩效交互项依然显著为正,CEO与董事长两职合一利于CEO薪酬的提升,并且其他控制变量对CEO薪酬变动的影响不显著。

这说明,董事会之间具有私人关系会更加一致地提高CEO薪酬敏感性,这对CEO的 “帝国建造”是一种 “打压”,实现的理据是合谋降低了行业竞争,不再那么需要扩张来争抢市场份额,因而对CEO扩张冲动的容忍性降低。合谋产生的相对平和的行业环境,使得董事会对CEO的创造性功能需求减弱,合规性要求随之提高,表现为薪酬水平更加与绩效挂钩。而从CEO角度来看,之所以会接受这种高敏感性的薪酬安排,可能是因为董事会的合谋而降低了他们在经理人市场上的保留收益,也可能是因为同行CEO都提高敏感性带来的同伴效应提高了他们心理上的接受程度。总之,在董事长之间具有个人关系时,容易产生董事会之间的合谋,从而提高了CEO薪酬敏感性。

表2 计量回归结果

六、弱关系的稳健性检验

不得不承认董事长之间的社会关系是弱关系,是否能够真实地左右董事会的合谋行为会受到质疑。根据弱关系理论,我们有理由认为,即便这种关系可能是较弱的,但对企业决策的影响并不弱,且不会轻易破裂。Lin等(1981)[35]认为弱关系网络的异质性较大,因此资源交换、借用和摄取的几率更高;Westphal等(2006)[27]使用问卷调查数据证实了公司高层会构建与其他公司高层的社会关系,以应对不确定性、保证重要资源的可得性;并且Lee和 Persson(2011)[6]理论证明了,只要社会关系有价值,人们不会轻易破坏它,反而会去积极加固它;刘诚(2015)[36]认为董事会的社会关系不论强弱,都会影响到董事在监督管理层以及提供建议方面的实际行为。但是,其实质作用如何,还需要计量检验。同时,使用董事长之间的而不是全体董事之间的社会关系、使用社会关系而不是正式制度关系来独立合谋程度,存在测量误差。弱关系的真实效力,以及合谋的测量误差都会导致解释变量与误差项相关,即内生性问题。为此,我们使用关系较强的10%的企业作为实验组,其他公司作为控制组,进行倾向得分匹配分析(PSM)。

我们使用logit分析从对照组中匹配与实验组尽可能相似的公司,它们的规模、治理结构等特征相似①使用logit模型,被解释变量为公司董事长与同行业其他董事长社会关系总数是否处于行业前10%,解释变量为Control、Boss、Board、Size、Debt。,进而比较强关系对公司CEO薪酬敏感性的影响,即董事长具有强关系对CEO薪酬敏感性的平均处置效应(ATT)。表3的回归结果显示,实验组公司不作PSM匹配时具有更强的薪酬敏感性,说明社会关系导致的合谋确实可以提高对CEO监督水平。而在PSM匹配后,这一效果依然显著,而且平均处置效应(ATT)更大了。这说明不管关系强弱都会带来合谋,并且强关系更容易引发合谋。这验证了命题结论的稳健性。

表3 强关系对CEO薪酬敏感性的影响

此外,我们还做了多个稳健性检验:一是对于公司绩效的衡量,使用净资产收益率(ROE)来代替总资产净利润率(ROA); 二是使用ln(Compensationit/Compensationit-1)度量CEO薪酬变动,考察董事会合谋对薪酬绩效敏感弹性的影响;三是为排除CEO薪酬可能具有的粘性特征(方军雄,2009[22])的干扰,即在公司绩效上升时CEO薪酬的增加幅度显著高于绩效下降时薪酬的减少幅度,我们在控制变量X中加入了ΔROA是否为正的虚拟变量。我们都得到了相似的结论。

七、结论

CEO和董事会存在利益差异。董事会的职责是股东利益最大化,因此它仅追求公司绩效。CEO的效用取决于两个方面——公司绩效和私人收益:前者由董事会设定一个薪酬绩效敏感度,敏感度越高CEO越倾向于追求公司绩效;后者与公司规模成正比,因而CEO倾向于过度扩张而导致市场过度竞争。两权分离下,董事会需要对CEO进行科层授权,即制定一个合理的薪酬计划并授权CEO在产品市场上竞争。本文使用古诺竞争模型来分析董事会对CEO的策略性授权,并引入国有企业作为特例,研究发现:竞争条件下董事会允许CEO追求一定的私利。进而,本文着重分析了董事会之间的合谋对CEO薪酬敏感性的影响,得到的核心命题是:董事会合谋会提高CEO薪酬敏感性,这是因为董事会合谋会抑制行业竞争而弱化CEO私人收益。最后,我们使用我国中小板上市公司2007—2012年数据,识别了董事长之间的友好社会关系来测度董事会之间的合谋程度,把CEO薪酬变动对公司绩效和董事会合谋及二者的交互项作回归,验证了理论命题。

[1]Hart O, Holmstrom B.The Theory of Contract[M].Bewley T.Advanced in Economic Theory Cambridge, Cambridge University Press, 1987.

[2]Bernheim B D, Whinston M D.Common Agency[J].Econometrica, 1986,54(4):923-942.

[3]Holmstrom B, Milgrom P.Multi-task Principal-Agent Analyses: Incentive Contract, Asset Ownership and Job Design[J].Journal of Law, Economics and Organization,1991, 7:24-52.

[4]Dessein W.Authority and Communication in Organizations[J].Review of Economic Studies, 2002, 69(4): 811-838.

[5]梁平汉.多层科层中的最优序贯授权与 “一刀切” 政策[J].经济学(季刊),2012,12(1):29-46.

[6]Lee S, Persson P.Authority Versus Loyalty: Social Incentives and Governance[R].NYU Working Papers, 2011.

[7]Hermalin B E, Weisbach M S.Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature[J].Federal Reserve Bank of New York Economic Policy Review,2003,9(1):7-26.

[8]Adams R B, Hermalin B E, Weisbach M S.The Role of Boards of Directors in Corporate Governance: A Conceptual Framework and Survey[J].Journal of Economic Literature,2010,48(1):58-107.

[9]Hermalin B E, Weisbach M S.The Determinants of Board Composition[J].RAND Journal of Economics,1998, 19(4): 589-606.

[10]Adams R B, Ferreira D.A Theory of Friendly Boards[J].Journal of Finance, 2007, 62(6): 217-50.

[11]Schwartz-Ziv M, Weisbach M.What do Boards Really Do? Evidence From Minutes of Board Meetings[J].Journal of Financial Economics, 2013,108(2):349-366.

[12]Vickers J.Delegation and the Theory of the Firm[J].Economic Journal, 1985, 95: 138-47.

[13]Fershtman C, Judd K L.Equilibrium Incentives in Oligopoly[J].American Economic Review,1987,77:927-940.

[14]Bourjade S, Germain L.Collusion in Board of Directors[J].MPRA Paper, 2012.

[15]Andergassen R.Board of Director Collusion, Managerial Incentives and Firm Values[R].Quaderni DSE Working Papers, 2011.

[16]Tirole J.Hierarchies and Bureaucracies: On the Role of Collusion in Organizations[J].Journal of Law, Economics, and Organization, 1986, 2(2): 181-214.

[17]Spector D.Facilitating Collusion by Exchanging Non-verifiable Sales Reports[R].Pse Working Papers, 2015.

[18]Jensen M C, Meckling W H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3:305-360.

[19]Fama E F, Jensen M C.Separation of Ownership and Control[J].Journal of Law and Economics, 1983, 26: 301-326.

[20]Jensen M C, Murphy K J.Performance Pay and Top-Management Incentives[J].Journal of Political Economy, 1990, 98: 225-264.

[21]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[22]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[23]Fernandez-Ruiz J.Managerial Delegation in a Mixed Duopoly with a Foreign Competitor[J].Economics Bulletin, 2009, 29(1): 90-99.

[24]孙君阳,徐娜.高管薪酬契约与商业银行综合绩效——基于我国上市银行的实证分析[J].中央财经大学学报,2011(8):29-34.

[25]Akerlof G A, Kranton R E.Economics and Identity[J].Quarterly Journal of Economics,2000,105(3): 715-53.

[26]Mizruchi M S.What Do Interlocks Do? An Analysis, Critique, and Assessment of Research on Interlocking Directorates[J].Annual Review of Sociology, 1996, 22: 271-298.

[27]Westphal J D, Boivie S, Chng D H M.The Strategic Impetus For Social Network Ties: Reconstituting Broken CEO Friendship Ties[J].Strategic Management Journal, 2006, 27(5): 425-445.

[28]Hochberg Y V, Ljungqvist A, Lu Y.Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].The Journal of Finance,2010,65(3):829-859.

[29]Renneboog L, Zhao Y.US Knows Us in the UK: On Director Networks and CEO Compensation[J].Journal of Corporate Finance,2011,17(4):1132-1157.

[30]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009,12(5):136-143.

[31]Fracassi C, Tate G.A.External Networking and Internal Firm Governance[J].Journal of Finance,2012,67(1): 153-193.

[32]刘诚,杨继东,周斯洁.社会关系、独立董事任命与董事会独立性[J].世界经济,2012(12):83-101.

[33]Hall B J, Liebman J B.Are CEOs Really Paid like Bureaucrats?[J].Quarterly Journal of Economics, 1998, 113(3): 653-691.

[34]Chang E C, Wong S M L.Governance with Multiple Objectives: Evidence from Top Executive Turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[35]Lin N, Ensel W M, Vaushn J C.Social Resources and Strength of Ties: Structural Factors in Occupational Status Attainment[J].American Sociological Review,1981,46(4):395-405.

[36]刘诚.董事会的功用及其社会性:灰色董事研究评述[J].财经问题研究,2015(12):23-29.