汇率变动、企业特征与企业绩效

2016-07-07吴国鼎

吴国鼎

一、前言

人民币汇率问题是近年来国际经济领域关注的热点。各方对汇率问题如此关注,说明人民币汇率对一个国家或地区的经济会有重要的影响。既然如此,那么汇率变动会对经济产生多大程度的影响?对于这一问题,一些学者已经进行了研究。总的来看,已有的研究是围绕着两个层面展开的:一个层面是研究汇率变动对一国或地区的对外贸易、投资和就业等宏观指标的影响;另一个层面是研究汇率变动对微观层面的企业行为以及绩效的影响,如研究汇率变动对企业出口产品数量和价格、对企业的雇用等的影响等。就已有的研究成果来看,侧重于宏观层面的研究较多,而侧重于微观企业层面的研究较少。我们认为,汇率变动影响宏观经济归根到底是通过影响企业来进行的,只有了解汇率变动对企业的影响,才能真正理解汇率变动影响宏观经济的机制,也才能采取相应的对策。因此,从微观层面来研究汇率变动对企业的影响就很重要。

企业的经营绩效是衡量企业经营能力的重要指标。一个企业的经营绩效往往会受到多个因素的影响:既包括企业独有的特征因素,如企业的经营规模、资产负债状况、产品质量水平等;也包括一些宏观因素,如利率水平、汇率水平、企业所处的经营环境等。汇率是影响企业绩效的重要因素,尤其是对于外向型企业来说。现有的对于汇率影响企业行为和绩效的研究,多研究的是汇率变动对企业的进口和出口的影响,而对于汇率变动对企业绩效的研究,则少有触及。这一方面是数据可得性的原因,另一方面也是研究角度的问题。事实上,企业作为以价值最大化为经营目标的主体,经营绩效应该是企业经营中首要考虑的问题。经营绩效差,企业就有亏损甚至破产的危险,而只有经营绩效好,企业才能健康持久发展,所以研究汇率变动对企业绩效的影响就非常有必要。

从已有的研究来看,虽然对于汇率变动对微观企业经营绩效的研究已经有了一些成果,但是还存在着一些问题。如袁志刚和邵挺(2011)[1]研究的是汇率变动对行业层面利润率的影响,梁中华和余淼杰(2014)[2]等虽然研究了汇率变动对企业盈利能力的影响,但是并没有区分企业特征来进行考察,而且也没有考察汇率变动影响企业盈利能力的机制。国外的一些研究如Forbes(2002)[3-4]、Fung和Liu(2009)[5]等虽然也对这一问题有所研究,但是由于中国汇率制度的特殊性以及企业类型的多样性,其研究结论对中国企业并不一定适用。因此,从企业层面研究汇率变动对中国企业经营绩效的影响具有一定的理论和现实意义。

本文的主要创新点是在宏观经济政策与微观企业行为的研究框架下,既从整体角度,也区分不同的企业特征研究了汇率变动对微观企业绩效的影响。同时,本文既研究了汇率变动对企业绩效影响的结果,也研究了汇率变动影响企业绩效的机制。具体来看,本文考察了汇率变动对不同经营规模、不同对外依存度以及不同所有制类型企业绩效的影响,并且区分了出口企业和非出口企业,还从进口和出口两个角度考察了汇率变化影响企业绩效的途径。这都是已有的研究中较少涉及的。

本文的内容安排如下:第二部分为研究综述;第三部分为数据以及研究设计;第四部分为实证结果分析;第五部分为研究结论。

二、研究综述

关于汇率变动对企业绩效的影响,一种观点认为,本币升值会恶化贸易环境和降低本国企业的竞争力。Tomlin和Ben(2010)[6]通过研究加拿大的农业行业,认为本币升值降低了企业的生存概率,尤其是那些生产率低的企业的生存概率。Baggs等(2009)[7]考察了加拿大1986—1997年间企业业绩和生产率之间的关系,他们认为货币升值降低了企业的销售、利润和企业存活率,而货币的贬值会导致相反的效果。

然而,也存在一种相反的观点。这种观点认为,在本币升值后,为了维持竞争力,企业将通过减少其成本来提高生产率。Fung(2008)[8]考察了本币升值对台湾企业生产率的影响,发现本币升值造成企业生产率增加,这主要是由本币升值后低生产率企业退出,而存活企业生产规模扩大所导致的。Tang(2010)[9]利用加拿大制造业1997—2006年的数据发现,在加元升值期间,企业劳动生产率的增长率较高,在控制了行业特征以后,对外贸易依存度较高的行业获得了劳动生产率的更快增长。Forbes(2002)[3-4]发现,在本币贬值后,出口更多的企业有相对更好的业绩,具有更高的负债比例的企业有更低的净收入增长率。Fung和Liu(2009)[5]发现,台币的实际贬值导致了台湾地区企业的进口额、国内销售额、总销售额以及增加值(value-added)等的增加。Fung等(2011)[10]发现,本币升值减少了企业产量,而这主要是由企业出口减少所导致的,而且本币升值导致企业生产规模减小,在企业层面上影响了企业的生产率。

国内也有少量研究涉及汇率变动对企业绩效的影响。熊广勤和刘庆玉(2008)[11]从理论上对这一问题进行了简单分析。在实证研究方面,刘沁清和邵挺(2011)[12]的研究结果显示,从整体来看,人民币升值会降低我国制造业的利润率。袁志刚和邵挺(2011)[1]模拟了在不同升值幅度下各行业利润率的变化,结果显示,22个行业的利润率会因人民币升值而提高,20个行业的利润率会因人民币升值而降低。梁中华和余淼杰(2014)[2]发现,2005—2007年人民币升值后,与非出口企业相比,出口企业的权益回报率显著降低5%;而且对出口依赖程度越高的企业,人民币升值对其盈利能力的负面影响程度越大。

从上述研究综述可以看出,国内对于汇率变动对企业绩效影响的研究,无论是研究广度还是研究深度,都还有所欠缺。且国内的研究均存在着一个缺陷,那就是已有研究只是单纯考察汇率变动对企业盈利能力的影响,没有区分企业特征进行考察,也少有研究从影响机制角度对这一问题进行考察。国外虽然已经有一些研究,但是由于研究方法以及所使用的数据的不同,也得出了不一致的结论。而且由于我国特殊的经济体制以及外汇管理体制,国外的研究方法以及研究结果并不一定适用于我国的情形,使得对这一问题的研究很有必要。

三、数据以及研究设计

(一)使用的数据

本文使用的数据主要是国家统计局“中国规模以上制造企业年度调查”数据库,本文所用的样本区间为2001—2007年。①本文所使用的“中国规模以上制造企业年度调查”数据库时间就是截止到2007年,已有的使用该数据库进行的最新研究,基本上也都是截止到2007年。按照李志远和余淼杰(2013)[13]等的做法,我们剔除了一些有明显错误的观测值,如总资产、固定资产净值、主营业务收入、主营业务成本和中间品投入等变量缺失或者变量为负值的观测值。

(二)汇率变量的度量

汇率变量是我们要考察的主要变量。考察汇率变动对经济影响时使用的汇率变量,从已有的研究来看,一般有两种:一种是人民币对美元汇率;另一种是人民币有效汇率,这其中又包括总体有效汇率和行业有效汇率,还包括单一企业有效汇率。一些学者已经使用这几个层面的汇率进行了研究(如Nucci和Pozzolo,2010[14];Tang和Zhang,2012[15];李宏彬等,2011[16];毛日昇,2013[17])。关于考察汇率变动对企业的影响应该使用何种形式的汇率,研究者存在分歧。有研究认为,由于每个企业在对外贸易中使用的汇率实际上是不同的,所以应该使用企业层面汇率;也有研究认为由于世界上大多数的贸易是以美元结算的,所以应该使用人民币对美元汇率;还有研究者认为使用有效汇率更合适。我们认为,这个问题需要从多个角度来考虑,有些汇率变动可能只会影响到单个企业,那么就应该使用企业层面汇率;而有些汇率变动能够影响到某一类企业,如某一行业中的所有企业,那么就应该使用更宏观一些层面的汇率,比如实际有效汇率(REER)。因此,综合来看,要研究汇率变动对企业层面绩效的影响,使用实际有效汇率是一种比较符合实际情况的汇率度量方法。与此相一致,巴曙松等(2007)[18]也认为,人民币实际有效汇率能够更真实地反映一国货币的实际购买力和在国际贸易中的国际竞争力。基于上述理由,本文使用人民币实际有效汇率作为汇率的度量指标。我们使用国际清算银行(BIS)计算出来的人民币实际有效汇率数据。

(三)模型设定

1.企业绩效的衡量指标。

企业绩效的衡量指标很多。企业的利润率、人均销售额、工业增加值、全要素生产率等都曾被研究者用来衡量企业的经营绩效。如Fung和Liu(2009)[5]采用工业增加值和全要素生产率作为企业绩效的度量变量;陈晓和江东(2000)[19]、徐莉萍等(2006)[20]、曹廷求等(2007)[21]使用利润率作为企业绩效的度量指标。本文使用企业的利润率指标和全要素生产率指标来考察汇率变动对企业绩效的影响。对于利润率指标,我们使用企业的总资产收益率指标来表示。

2.全要素生产率的计算。

企业的全要素生产率是一种经典的企业生产率的度量方法,我们用企业总产值的对数值对企业固定资产的对数值和企业职工人数的对数值回归所得到的余项来表示。

3.实证模型。

根据已有的理论和研究成果,影响企业绩效的因素有企业的资本劳动比、员工工资水平、企业年龄等。还有一些因素,如企业所有制性质、企业所处行业、企业所处地区等,也会影响到企业的经营绩效。

参考Fung和Liu(2009)[5]以及其他的研究,我们设立以下模型:

模型(1)中,Roait表示企业i在t年的总资产收益率;LnK/lit表示企业i在t年人均资本的对数值;LnERt表示t年人民币有效汇率的对数值;LnWageit表示企业i在t年的人均员工工资的对数值;Levit表示企业i在t年的负债比率;Ageit表示企业i在t年的年龄;μi表示企业的不随时间变化的特定变量;σit表示扰动项。

同样,按照Fung和Liu(2009)[5],我们把模型(1)中的因变量Roait改变为Tfpit,则我们可以考察汇率变动对企业生产率的影响。

(四)变量名称和定义

根据上述分析,本文使用的主要变量名称及定义见表1。

表1 变量名称及定义

续前表

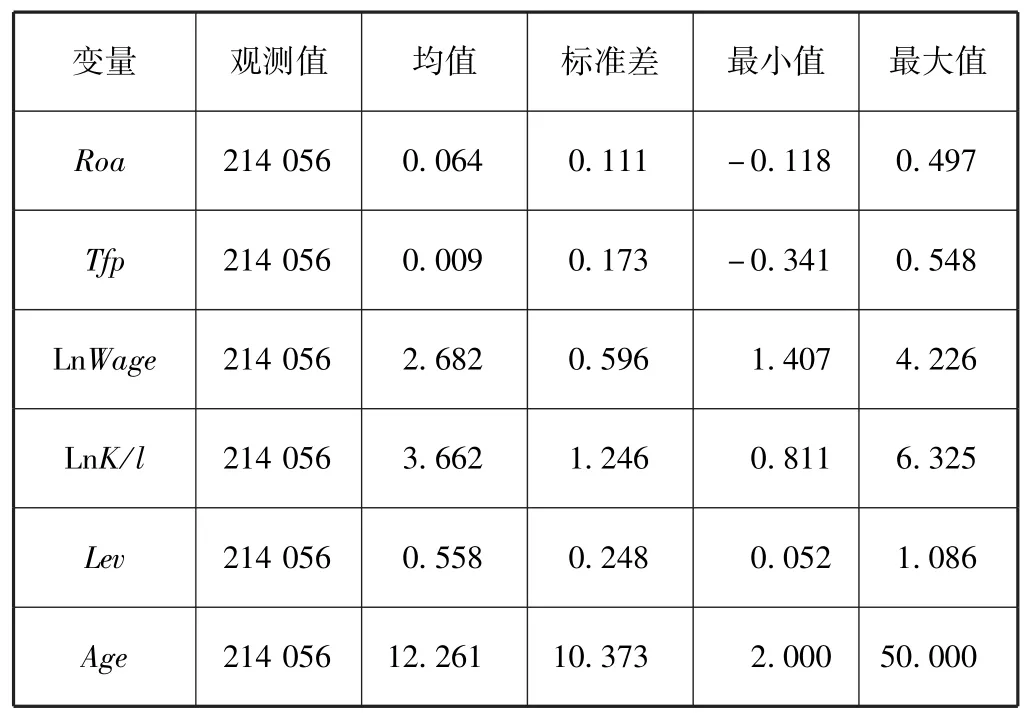

(五)样本描述性统计

从表2统计数据中可以看出,样本企业的总资产收益率的最大值为0.497,最小值为-0.118,均值为0.064;生产率对数值的最大值为0.548,最小值为-0.341,均值为0.009;员工人均工资对数值的最大值为4.226,最小值为1.407,均值为2.682;人均资本对数值的最大值为6.325,最小值为0.811,均值为3.662;负债比率的最大值为1.086,最小值为0.052,均值为0.558;企业年龄的最大值为50年,最小值为2年,均值为10.373年。

表2 样本数据描述性统计表

如上文所述,我们使用国际清算银行(BIS)计算出来的人民币实际有效汇率数据作为汇率的度量指标。2001—2007年,人民币实际有效汇率分别为114.97、112.18、104.19、101.13、100.00、101.38和105.19。可以看出,人民币有效汇率在2001—2005年期间都是下降的,而在2005—2007年期间是上升的。这和我国的人民币汇率改革进程相符。我国在2005年7月进行人民币汇率改革,人民币有效汇率开始显著上升。

四、实证结果分析

(一)综合回归结果

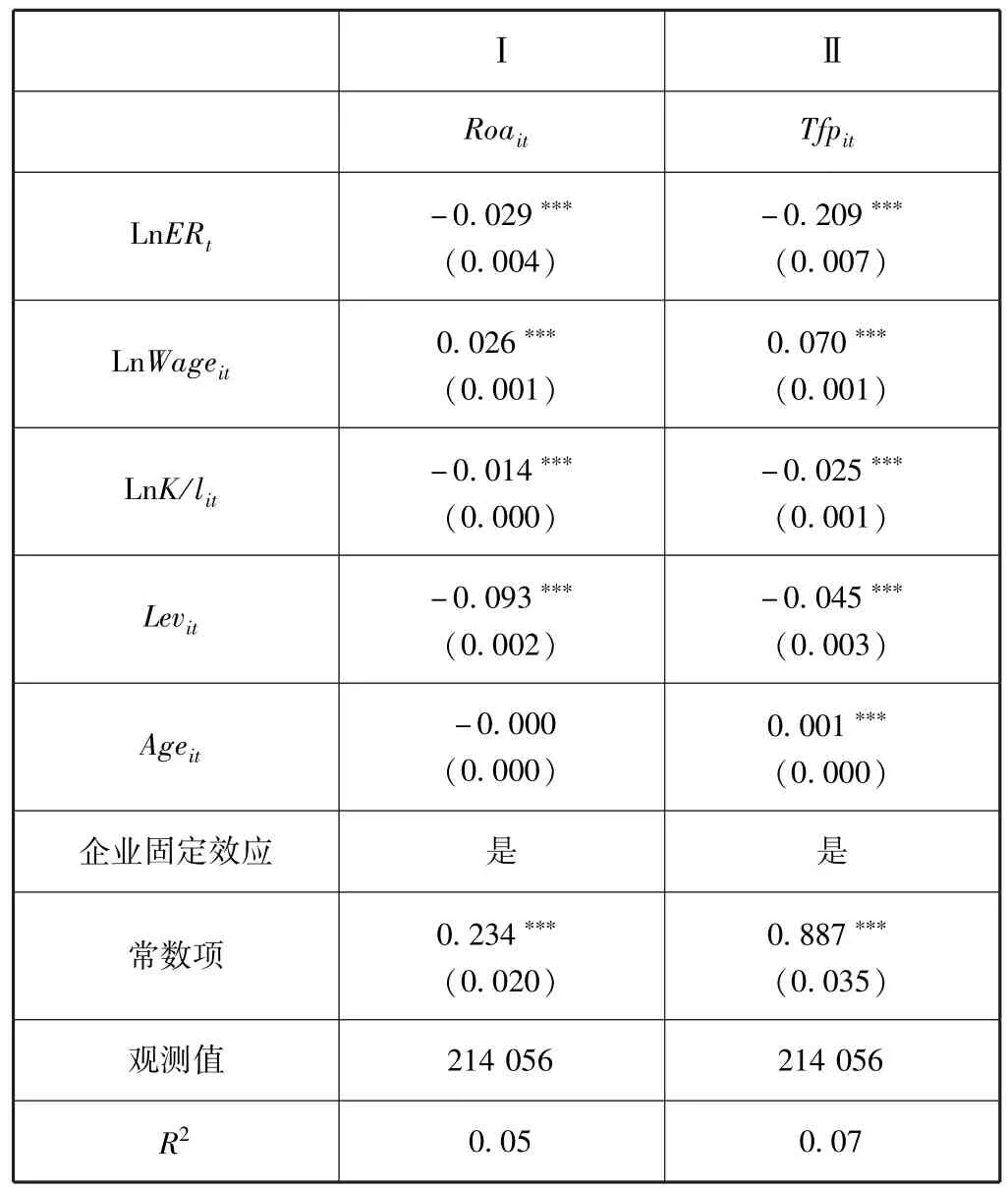

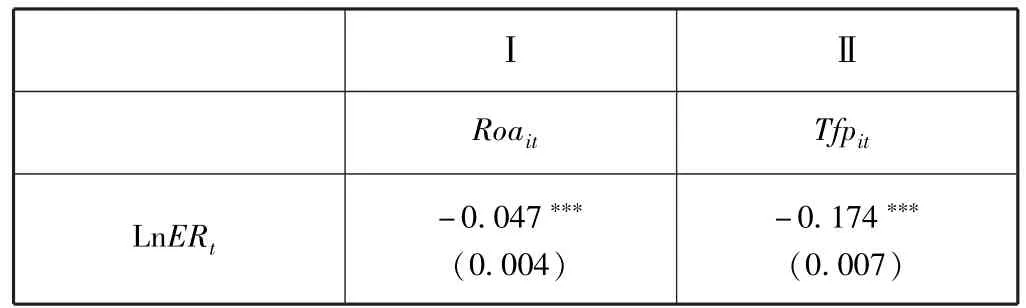

人民币升值对企业绩效的影响有多种机制,因此不能笼统说人民币升值对企业是好还是坏。比如说,人民币升值,企业的出口价格会上升,假设市场是完全竞争的,那么企业产品的销售量就会由于价格的上升而下降,出口企业的利润就会受到负向影响。而从进口角度来说,人民币升值,企业的进口产品的价格会下降,这就会降低企业的成本,进而提高企业的经营效益。因此综合来看,人民币升值对企业的影响是利大于弊还是弊大于利,主要取决于这两方面的贡献构成以及人民币升值的幅度。当然,除了这两个机制外,还会有一些其他的因素会影响到汇率变动对企业绩效的影响。比如,如果人民币升值后企业提高了出口产品的档次,那么企业出口反而可能更高。因此,如果要了解实际情况,需要用数据来进行检验。我们对模型是否存在明显的多重共线性进行了检验,发现各变量VIF的均值为1.1,因此各变量之间不存在明显的多重共线性。由于我们样本是面板数据,可以有多种方法来进行估计,包括混合OLS方法、固定效应方法、随机效应方法等,因此我们需要选择一种最合适的方法对模型进行估计。通过对模型进行是使用固定效应方法还是混合OLS回归方法进行检验,我们得到的F检验值为7.21,对应的P值为0.000 0,从而说明对模型使用固定效应方法更加合适。我们也对该模型是应该使用固定效应方法还是随机效应方法进行了Hausman检验,发现P值为0.000 0,从而说明对模型使用固定效应估计方法比使用随机效应估计方法更合适。再加上使用固定效应方法,我们可以剔除企业不随时间变化的因素对企业绩效的影响。因此,我们对模型使用固定效应方法进行回归。表3是根据模型(1)对样本所有企业进行检验的结果。

表3 综合检验结果

表3检验结果Ⅰ中,lnERt的回归系数等于-0.029,为负且显著,说明人民币汇率变动对企业总资产收益率的影响是负向的。也就是说,人民币升值,企业的总资产收益率会受到负向程度的影响。检验结论和理论分析是一致的。人民币升值,企业的经营业务受到影响,会影响到企业的收益率。

表3检验结果Ⅱ中,LnERt的回归系数等于-0.209,为负且显著,说明人民币汇率变动对企业生产率的影响是负向的。也就是说,人民币升值,企业的生产率会受到负向程度的影响。检验结论和理论分析是一致的。人民币升值,企业的经营业务受到影响,会影响到企业的生产率。

我们在此实证分析中是对样本所有企业进行的检验,并没有区分不同类型的企业,同时由于数据的限制,我们也没有把企业的进口因素考虑在内,虽然这些因素对企业的经营绩效会有一定影响,但是我们还是可以从检验结果中看出一种趋势,那就是人民币升值,在一定程度上对企业的经营绩效产生了负向影响。

我们还可以分析其他变量对企业绩效的影响。企业人均工资水平对企业绩效的影响是正向的,企业人均工资越高,企业的经营绩效越好;企业的人均资本对企业绩效的影响为负,企业的人均资本越高,企业的经营绩效越低;企业的负债比率(资产负债率)对企业绩效的影响是负向的,企业的负债比例越高,说明企业的财务状况越差,这必然会影响到企业的经营绩效。这些结论和已有的研究结论都基本一致。

(二)汇率变动对不同外向性程度企业绩效的影响

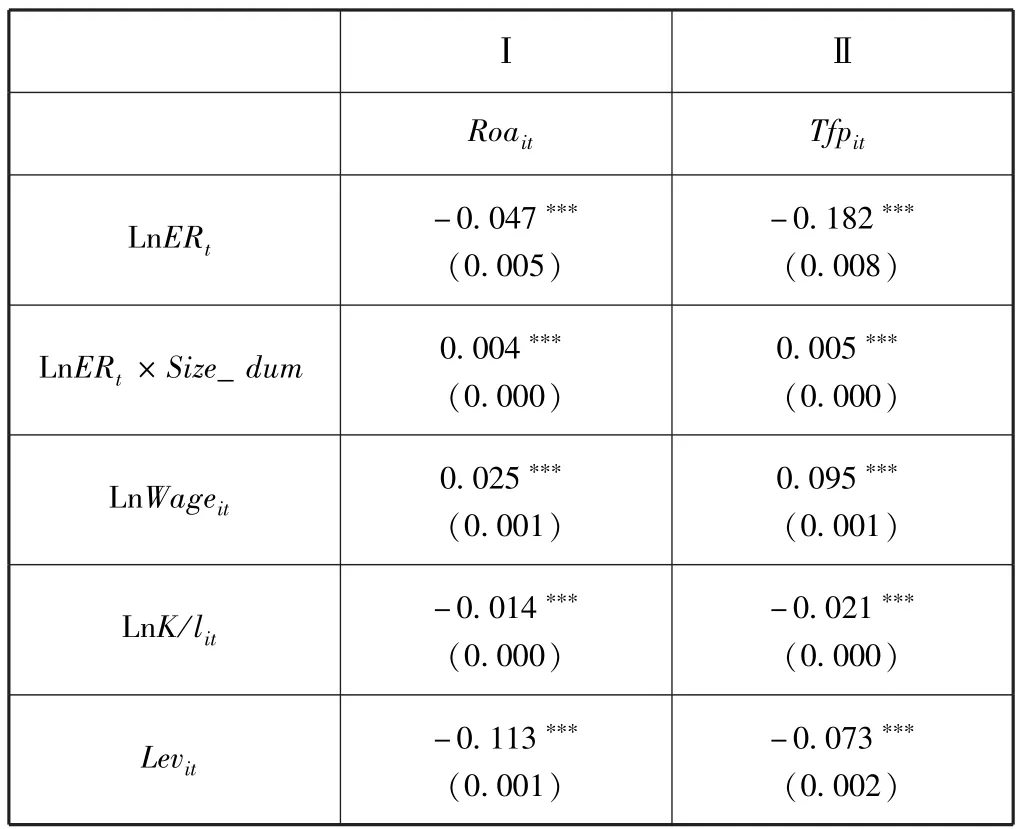

如前所述,影响外向型企业绩效的因素有很多,而汇率只是其中的一个因素,而且汇率变动对于企业绩效的影响程度的大小是有一定的依存条件的,或者说汇率变动对于企业绩效的影响还受到企业其他特征的影响。由于汇率变动更多影响的是外向性企业,所以企业的外向性程度应该是制约汇率变动对企业绩效产生作用的重要因素。如果企业的外向性程度很大,则汇率变动对其经营绩效的影响会更大一些,而如果企业的外向性程度较小,则汇率变动对其经营绩效的影响可能会更小一些。基于这一分析,我们有必要结合企业的外向性程度来考察汇率变动对企业绩效的影响。企业的外向性程度,我们以企业的出口依存度来表示,也就是用企业的年度出口额占企业年度总销售额的比例来表示。这里只考察样本期间有出口的企业。我们把样本企业按照出口比例的大小分为两组进行考察:以企业的出口比例的中位数作为划分标准,把企业划分为出口比例大分组和出口比例小分组。实证结果见表4。

表4 汇率变动对不同外向性程度企业绩效的影响

续前表

表4中,Size_dum为表示企业出口比例大小的虚拟变量。如果企业为出口比例小分组,则Size_dum=1,如果企业为出口比例大分组,则Size_dum=0。lnERt×Size_dum为变量lnERt和Size_dum乘积的交叉项。

表4检验结果Ⅰ中,lnERt×Size_dum的回归系数等于0.004,为正且显著,说明和出口比例大的分组的企业相比,汇率变化对出口比例较小的分组的企业总资产收益率的负向影响程度更小。这是符合理论分析的。企业的对外依存程度越大,企业的汇率风险也就越大,企业的经营绩效也就越容易受到汇率变动的影响。如果企业的对外贸易额只占其总经营额的一小部分,则即使企业面临的汇率有很大变动,企业的经营绩效也不会受到多大影响。这也说明了考察汇率变动对企业层面经营绩效的影响时,考虑企业外向性程度的重要性。

表4检验结果Ⅱ中,lnERt×Size_dum的回归系数等于0.005,为正且显著,说明和出口比例大的分组的企业相比,汇率变化对出口比例较小的分组的企业的生产率的负向影响程度更小。这就得出了和表4检验结果Ⅰ中一致的结论。

(三)汇率变动对不同所有制企业绩效的影响

我国的企业存在不同的所有制类型。由于不同所有制类型企业的企业特征以及经营机制存在差异,因此考察汇率变动对这几类企业绩效的影响也很有必要。我们把样本企业按照所有制类型分为国有企业、民营企业和外资企业,然后比较汇率变动对这几类企业绩效的影响。回归结果见表5。

表5中,Nature_dum1为表示企业所有制类型的虚拟变量,当企业为民营企业时,Nature_dum1=1;当企业为国有企业和外资企业时,Nature_dum1=0。Nature_dum2也为表示企业所有制类型的虚拟变量,当企业为外资企业时,Nature_dum2=1;当企业为国有企业和民营企业时,Nature_dum2=0。

表5检验结果Ⅰ和Ⅱ中,lnERt×Nature_dum1为表示lnERt和Nature_dum1乘积的交叉项;lnERt×Nature_dum2为表示lnERt和Nature_dum2乘积的交叉项。

表5检验结果Ⅰ中,lnERt×Nature_dum1的回归系数等于-0.043,为负且显著,说明和国有企业以及外资企业相比,民营企业的总资产收益率受到汇率升值的负向影响程度更大。之所以出现这种情况,可能和民营企业的规模普遍较小,融资能力也普遍较弱,因而抵御汇率风险的能力较弱有关。lnERt×Nature_dum2的回归系数等于0.036,为正且显著。说明和国有企业以及民营企业相比,外资企业的总资产收益率受到汇率升值的负向影响程度更小。之所以出现这种情况,和外资企业的营销渠道相对更加固定,而且其采取措施抵御汇率风险的经验和能力更强有关。

表5检验结果Ⅱ中,LnERt×Nature_dum1的回归系数等于-0.085,为负且显著,说明和国有企业以及外资企业相比,民营企业的生产率受到汇率升值的负向影响程度更大。lnERt×Nature_dum2的回归系数等于0.083,为正且显著,说明和国有企业以及民营企业相比,外资企业的生产率受到汇率升值的负向影响程度更小。这都得出了和表5检验结果Ⅰ中一致的结论。

(四)汇率变动对出口企业和非出口企业绩效的影响

我国有很大一部分企业是内向型企业,其产品完全在国内销售,没有出口,那么汇率变动对这类企业是否有影响?影响程度有多大?对于这一问题,应该分两种情况来分析。一种情况是有些企业虽然没有出口,但是有进口。在这种情况下,企业的经营效益仍然会受到汇率变动的直接影响。假设汇率升值,直接的效应就是企业进口的产品便宜,企业的生产成本下降,企业的经营效益会得到提高。另一种情况是企业既不出口也不进口。对于这种情况,我们认为,企业的经营绩效也同样可能会受到汇率变动的影响。例如,汇率升值,进口产品的价格就会更加便宜,那么进口产品在国内市场上的竞争力就会增加,这就会削弱市场上同类产品的竞争力,进而也就会影响到国内生产和销售同类产品的企业的绩效,即使这些企业既不出口也不进口。所以我们说,汇率变动会对这些企业的经营绩效造成间接的影响。

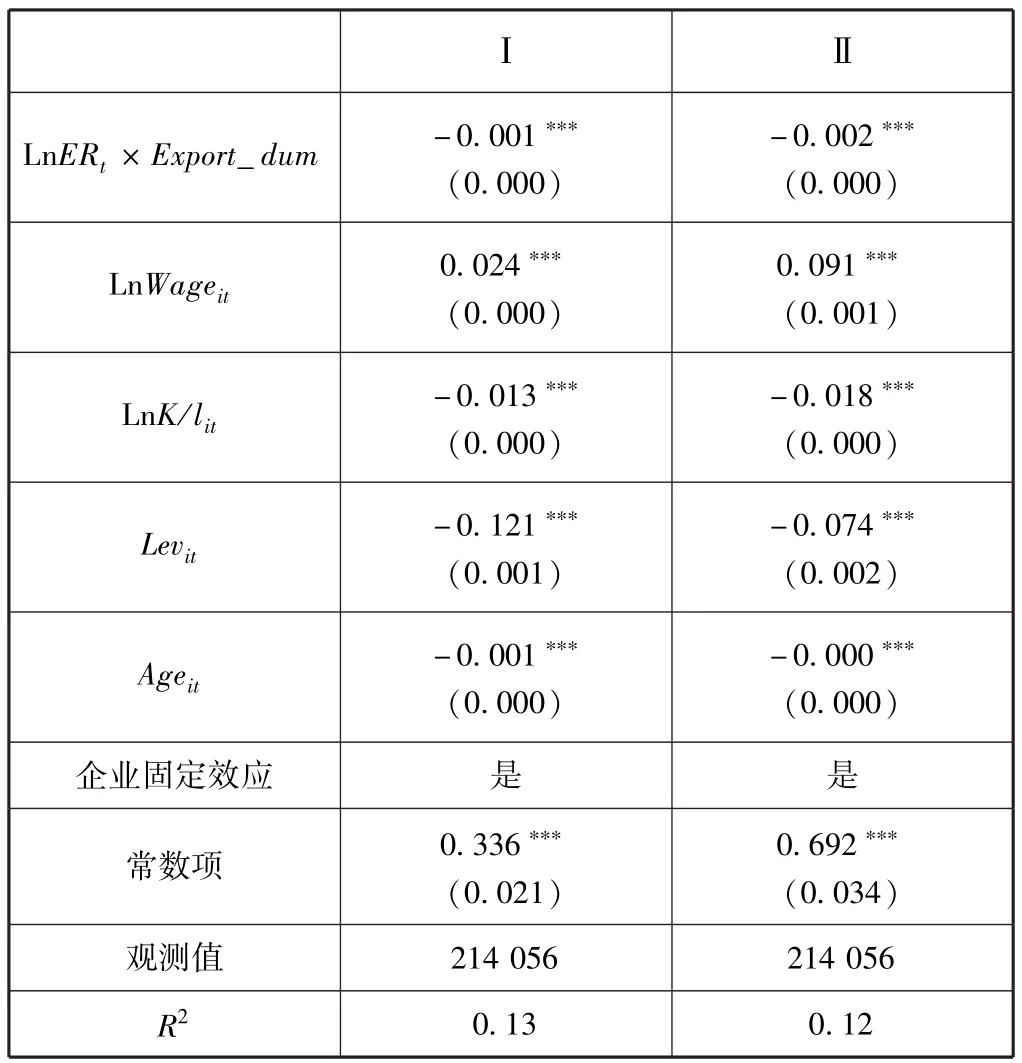

既然汇率变动对非出口企业的经营绩效也有影响,那么我们就有必要对其进行考察。由于样本数据的限制,我们不能区分非出口企业中的进口企业以及非进口企业,所以我们只是简单比较汇率变动对出口企业和非出口企业绩效的影响。回归结果见表6。

表6 汇率变动对出口和非出口企业绩效的影响

续前表

表6中,Export_dum表示企业是否为出口企业的虚拟变量。如果企业为出口企业,则Export_dum=1;若企业为非出口企业,则Export_dum=0。lnERt×Export_dum表示变量lnERt和Export_dum乘积的交叉项。

表6检验结果Ⅰ中,lnERt×Export_dum的回归系数等于-0.001,为负且显著,说明和非出口企业相比,出口企业的总资产收益率受到汇率升值的负向影响程度更大。表6检验结果Ⅱ中,lnERt×Export_dum的回归系数等于-0.002,为负且显著,说明和非出口企业相比,出口企业的生产率受到汇率升值的负向影响程度更大。这都和理论分析是一致的。

(五)汇率变动从出口和进口途径对企业绩效的影响

汇率变动除了通过出口途径影响企业绩效外,还可能通过进口渠道对企业绩效产生影响。按照一般的理论逻辑,一方面,本币升值时,如果企业仍然维持原来的以本币标示的价格水平,则企业出口产品的价格会变得更加昂贵,这就会影响到其产品在当地的销售,从而影响到企业的出口,进而影响到企业的经营绩效;另一方面,本币升值时,企业生产中投入使用的进口中间品会变得相对更加便宜,因而企业的生产成本会下降,进而企业的经营效益会提高。因此,如果要全面研究汇率变动对企业绩效的影响,就有必要同时从这两个角度来进行考察。

1.企业进口投入品比例的估算。

关于这一问题的研究,最大的问题是不能得到企业进口的数据。从现有的数据库中,很难得到企业生产中使用的进口中间品的数量,因此就需要对此进行估算。国内外有些研究对此已有所涉及。如袁志刚和邵挺(2011)[1]基于我国的投入产出表计算了我国国民经济各行业的进口依存度和出口依存度,Nucci和pozzolo(2010)[14]也设计指标估算了企业的进口依存度和出口依存度。

按照数据的可得性以及我国企业的实际情况,参考袁志刚和邵挺(2011)[1]、Nucci和pozzolo(2010)[14]的研究,我们设计如下指标对企业生产中使用的进口中间品比例进行估算。

其中:αit表示企业i在t年中进口投入品占企业总的生产投入品的比例;IMjt表示企业i所属的行业j在t年中总进口品金额;TEjt表示行业j在t年投入的中间品金额;TEit表示企业i在t年投入的中间品金额;LCit表示企业i在t年投入的劳动力的成本。

式(2)中,IMjt和TEjt数据来自经济合作与发展组织(OECD)的投入产出库。与国内计算的投入产出表不同,OECD计算的投入产出表把国内的中间投入和进口的中间投入分开了,数据分类也更细。OECD计算了我国1995年、1997年、2000年、2002年和2005年48部门(ISIC分类)的投入产出表。基于研究区间,我们分别从2000年、2002年、2005年的投入产出库中获得企业进口中间品比例的数据。其中2000年和2001年的比例使用2000年投入产出表中的数据,2002年、2003年和2004年的比例使用2002年投入产出表中的数据。2005年、2006年和2007年的比例使用2005年投入产出表中的数据。

2.模型设置。

依据上述分析,参考Nucci和Pozzolo(2010)[14]中的模型,我们设立如下模型进行检验:

模型(3)中,χit-1表示企业i在t-1年的出口比例;αit-1表示企业i在t-1年的投入品中进口投入品所占的比例;χit-1LnERt表示χit-1和LnERt的乘积;αit-1LnERt表示αit-1和LnERt的乘积。考虑到当期的汇率变动可能会影响到企业当期的进出口比例,从而产生内生性问题,我们使用滞后一期值χit-1和αit-1。

我们把模型(3)中的因变量Roait改变为Tfpit,则我们可以考察汇率变化通过出口和进口渠道对企业生产率的影响。

3.实证结果及分析。

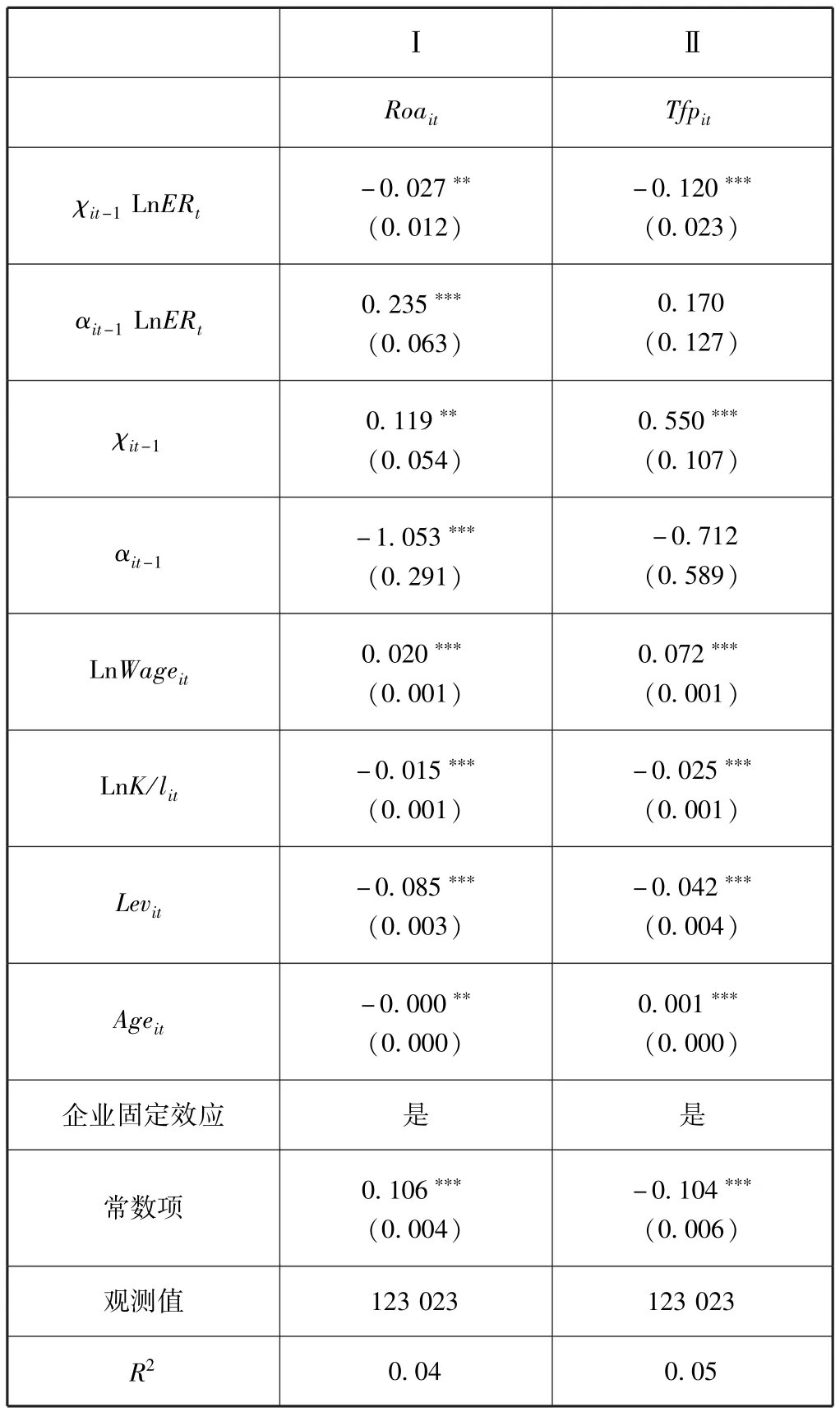

我们对模型(3)进行了检验。检验结果见表7。

表7 同时考虑出口和进口时汇率变动对企业绩效的影响

表7检验结果Ⅰ中,χit-1Δ LnERt的回归系数为-0.027,为负且显著,说明在人民币升值时,出口比例越大的企业的总资产收益率受到的负向影响越大。αit-1Δ LnERt的回归系数为0.235,符号为正且显著,说明在人民币升值的情况下,进口比例越大的企业的总资产收益率受到的正向影响程度也越大。这都和我们的理论分析一致。

表7中检验结果Ⅱ是以企业的生产率为被解释变量进行的检验。χit-1Δ LnERt的回归系数为-0.120,为负且显著,说明在人民币升值时,出口比例越大的企业的生产率受到的负向影响程度越大。αit-1Δ LnERt的回归系数为0.170,符号为正但不显著,大致说明了在人民币升值的情况下,进口比例越大的企业的生产率受到的正向影响程度也越大这样一种趋势。这和表7检验结果Ⅰ中得出的结论基本一致。

需要说明的是,本文的企业进口投入品比例是按照行业口径估算出来的。但是由于企业实际使用的进口投入品的比例很难准确衡量,现有的数据库中也没有关于企业使用的进口投入品的数据,因此,我们用行业的进口投入品比例来代替企业的进口投入品比例。虽然可能会有一定的偏差(可能就是导致表7检验结果Ⅱ中αit-1LnERt的回归系数虽然为正但是不显著的原因),但是基本上符合事实,而且统计结果也证实了我们的理论预期。

五、研究结论

文章区分不同的企业特征研究了汇率变动对微观企业绩效的影响,也研究了汇率变动影响企业绩效的机制。具体来看,文章考察了汇率变动对不同经营规模、不同对外依存度、不同所有制类型企业绩效的影响,并且区分了出口企业和非出口企业。文章还通过区分进口和出口两个途径对这一问题进行了考察。这都是已有的研究中较少涉及的。

总体上看,人民币升值对企业绩效有负向影响,人民币升值,企业的经营绩效会下降;区分企业的出口比例,则出口比例越大的企业的经营绩效受汇率升值的负向影响程度越大;区分企业的所有制形式,则民营企业的经营绩效受到汇率升值的负向影响程度比国有企业要大,而外资企业的经营绩效受到汇率升值的负向影响程度比国有企业要小。考察汇率变动对非出口企业的影响,则汇率升值对非出口企业经营绩效的负向影响程度比出口企业要小。同时考虑企业的出口渠道和进口渠道,则在人民币升值时,出口比例越大的企业的经营绩效受到的负向影响程度越大,而进口比例越大的企业的经营绩效受到的正向影响程度越大。

企业绩效是企业经营的核心目标,而汇率变动对其有深刻的影响,尤其是对那些外向性程度比较高的企业来说,因此考察汇率变动对企业绩效的影响就具有很重要的意义。我们也应该看到,汇率变动影响企业绩效的机制是复杂的,这其中既有宏观方面的因素,也有微观方面的因素。具体体现就是汇率变动对具有不同特征企业的绩效的影响程度是不同的。因此,我们不能简单判断汇率变动对于企业是利还是弊,而是应具体问题具体分析。文章研究的结论对于宏观政策制定部门也是很好的启示,那就是制定汇率政策或者产业政策不应该采取一刀切的政策,而是应该从多个角度进行综合考量,有针对性地采取不同的措施和政策。文章的结论对企业也有一定的借鉴意义,在汇率变动时,企业应及时地根据汇率变动的情况调整自己包括出口和进口在内的生产和经营策略,趋利避害,从而更好地适应汇率的变动,以取得更好的经营绩效。

[1]袁志刚,邵挺.人民币升值对我国各行业利润率变动的影响——基于2007年投入产出表的研究[J].金融研究,2011(4):1-15.

[2]梁中华,余淼杰.人民币升值与中国出口企业盈利能力[J].金融研究,2014(7):1-15.

[3]Forbes K J.Cheap Labor Meets Costly Capital:The Impact of Devaluations on Commodity Firms[J].Journal of Development Economics,2002,69(2):335-365.

[4]Forbes K J.How Do Large Depreciations Affect Firm Performance?[J].IMF Economic Review,2002,49(1):214-238.

[5]Fung L,Liu J T.The Impact of Real Exchange Rate Movements on Firm Performance:A Case Study of Taiwanese Manufacturing Firms[J].Japan and the World Economy,2009,21(1):85-96.

[6]Tomlin B.Exchange Rate Fluctuations,Plant Turnover and Productivity[M].Bank of Canada,2010.

[7]Baggs J,Beaulieu E,Fung L.Firm Survival,Performance,and the Exchange rate[J].Canadian Journal of Economics,2009,42(2):393-421.

[8]Fung L.Large Real Exchange Rate Movements,Firm Dynamics,and Productivity Growth[J].Canadian Journal of Economics,2008,41(2):391-424.

[9]Tang Y.Does Productivity Respond to Exchange Rate Appreciations?A Theoretical and Empirical Investigation[R].Bowdain College Working Paper,2010.

[10]Fung L,Baggs J,Beaulieu E.Plant Scale and Exchange-Rate-Induced Productivity Growth[J].Journal of Economics&Management Strategy,2011,20(4):1197-1230.

[11]熊广勤,刘庆玉.汇率变动、研发投资与经济增长[J].经济与管理,2008(1):56-60.

[12]刘沁清,邵挺.人民币汇率变动对我国制造业的影响——基于投入产出表的分析和测算[J].上海经济研究,2011(8):54-62.

[13]李志远,余淼杰.生产率、信贷约束与企业出口:基于中国层面的分析[J].经济研究,2013(6):85-99.

[14]Nucci F,Pozzolo A F.The Exchange Rate,Employment and Hours:What Firm-level Data Say[J].Journal of International Economics,2010,82(2):112-123.

[15]Tang H,Zhang Y.Exchange Rates and the Margins of Trade:Evidence from Chinese Exporters[J].CESifo Economic Studies,2012,58(4):671-702.

[16]李宏彬,马弘,熊艳艳,徐嫄.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011(2):1-16.

[17]毛日昇.人民币实际汇率变化如何影响工业行业就业?[J].经济研究,2013(3):56-69.

[18]巴曙松,吴博,朱元倩.汇率制度改革后人民币有效汇率测算及对国际贸易、外汇储备的影响分析[J].国际金融研究,2007(4):56-62.

[19]陈晓,江东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8):28-35.

[20]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[21]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效:度量方法和内生性[J].经济研究,2007(10):126-137.