中国天然气进口风险量化研究

——基于改进的投资组合理论

2016-07-06刘贵贤董秀成孔朝阳赵春成

刘贵贤 董秀成 孔朝阳 赵春成

中国石油大学(北京)

中国天然气进口风险量化研究

——基于改进的投资组合理论

刘贵贤董秀成孔朝阳赵春成

中国石油大学(北京)

刘贵贤等.中国天然气进口风险量化研究——基于改进的投资组合理论.天然气工业,2016,36(6):110-117.

摘要从2006年中国开始进口天然气以来,天然气供需缺口持续扩大,天然气对外依存度快速增长,到2015年已达到33.2%,预计2020年将会达到34%。为了定量评价中国天然气进口风险,利用协整理论分析了2010—2015年间中国天然气进口价格与日本天然气进口价格的关系,然后研判不同供应国的风险权数,进而利用改进投资组合理论建立了天然气进口风险评价模型。该模型将进口风险分为系统风险和特殊风险,系统风险来自市场价格波动等因素,特殊风险考虑了进口来源多元化、供应国地缘政治、运输中断和供应国天然气价格波动等因素。根据已建立的风险评价指标,综合考虑2020年进口量、供应国的产量和储量、LNG接收和天然气管道运输能力等因素,利用非线性规划探讨3种情景模式下2020年中国天然气进口特殊风险最低的策略及相应的风险值。结论认为:①2011年和2015年中国天然气进口的总风险急剧上升,上升幅度分别为116%和84.2%,其主要原因是油价波动带来的天然气进口系统风险快速上升;②总体上看,中国天然气进口的特殊风险大于系统风险。最后提出建议:①建立成熟的天然气交易市场降低中国天然气进口的系统风险;②加强国际合作,扩大天然气进口来源,降低中国天然气进口特殊风险;③加强国内天然气基础设施建设,增强LNG接收能力。

关键词中国天然气进口风险投资组合协整理论多元化系统风险特殊风险

近年来,天然气作为低碳高效的清洁能源越来越受到重视,国家的能源战略也开始向增加天然气消费量这个方面倾斜[1]。2015年中国天然气的表观消费量达1 855.1×108m3,较之于2010年的1 076.0×108m3增加了72.4%,与此同时,天然气进口量约为616.5×108m3,对外依存度也提升到33.2%。中国天然气进口风险对天然气的持续稳定供应带来了巨大挑战。目前天然气进口安全方面的研究大多都是从天然气供应安全方面去考虑,利用多元化指数量化风险,通过多元化手段降低供应风险[2-5]。而此次笔者利用改进的投资组合理论建立了天然气进口风险评价模型,将风险分为系统风险和特殊风险。其中系统风险来自于整个市场,是从所有供应国进口天然气都具有的风险,不可以通过多元化手段降低;特殊风险除了应考虑多元化方面的风险外,还需要考虑各供应国的地缘政治、运输中断、价格波动等因素和风险。

1 模型和方法

投资组合理论常用于证券市场,研究不同投资组合降低非系统风险。有学者改进投资组合理论并将其应用于原油进口风险评价中,利用中国进口价格与市场价格波动关系,结合多元化思想,量化原油进口风险[6-8]。然而,天然气不同于原油,亚太地区既没有成熟的天然气交易市场,也没有成熟的定价机制。为此,笔者先检验中国天然气进口价格与日本天然气进口价格的市场关系,然后分析不同供应国的风险权数,从而利用改进的投资组合理论建立了天然气进口风险评价模型。

1.1中国天然气进口价格和日本天然气进口价格关系分析

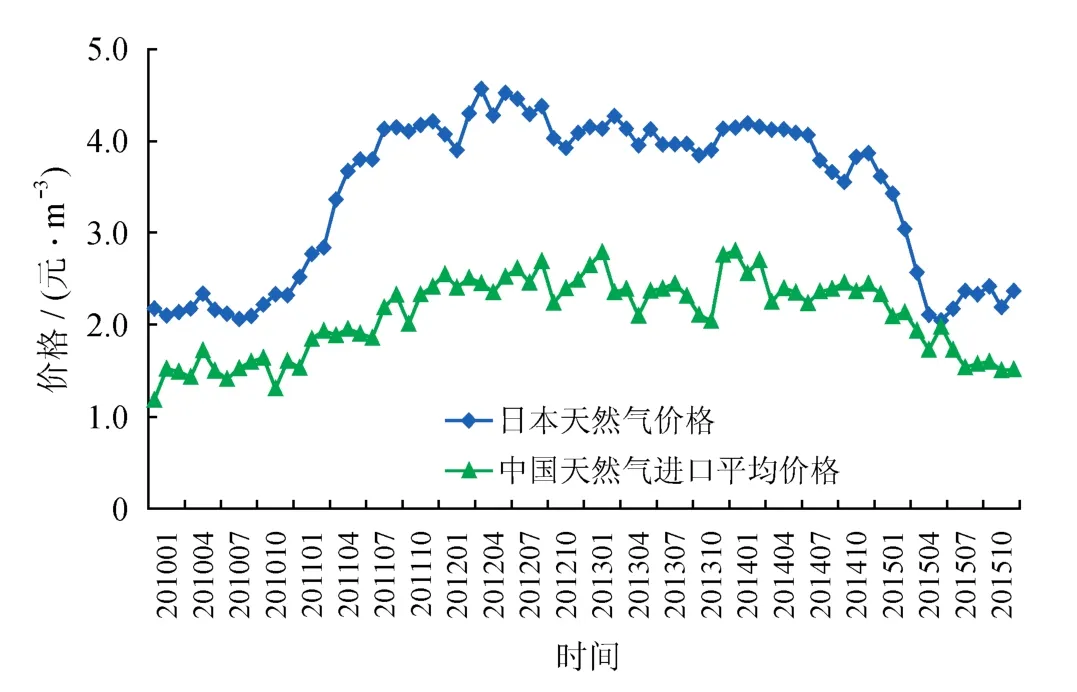

只有当中国进口天然气价格符合亚太市场进口价格体系时,才可以结合亚太天然气进口市场,利用中国进口天然气的价格分析中国进口天然气的风险。中国进口LNG项目大部分为20年以上的长期购销合同,同时也存在部分短期合同和现货交易,且大部分合同的价格与日本JCC(日本进口原油加权平均价格)挂钩[9]。在多种进口天然气定价模式下,无法直接判断中国天然气交易价格与日本天然气价格的长期关系(图1)。

由Wind数据库得到中国从各国进口天然气月度的进口量和进口总金额,从而计算得到相应的单价。考虑到数据的完整性、模型对数据的要求,笔者仅考虑土库曼斯坦、乌兹别克斯坦、卡塔尔、也门、澳大利亚、马来西亚和印度尼西亚等7个国家,忽略了埃及、尼日利亚、特立尼达和多巴哥及俄罗斯等国家。因为中国从土库曼斯坦等7国进口的天然气占进口总量的95%以上,所以实证结果的偏离度相对较小。

图1 中国进口天然气的平均价格和日本进口天然气价格图

1.1.1平稳性检验

时间序列数据不平稳导致数据回归时出现“伪回归”现象,所以在利用时间序列进行建模时需要对数据的平稳性进行检验[10]。笔者采用的是ADF检验。

1.1.2协整检验

协整理论表明虽然原时间序列不平稳,但是这些数列经过线性组合后有可能得到平稳的序列,即这些数列有可能存在长期均衡关系[11]。笔者采用基于回归系数的Johansen协整检验,具体检验操作通过Eviews8.0软件实现。通过协整检验后,可以得到中国进口天然气价格和日本进口天然气价格的关系方程:

1.1.3格兰杰检验

格兰杰因果关系检验是通过将变量的滞后变量加入其他的变量方程中,观察对自变量的解释程度是否加强,从而判断其他变量是否对该自变量存在滞后影响,即是否有格兰杰因果关系[12]。通过格兰杰检验,进一步确定中国进口天然气平均价格和日本进口天然气价格之间的影响关系;同时研究价格之间的影响方向问题,进一步验证天然气的市场关系。

1.2天然气供应国的风险权系数分析

利用投资组合理论分析天然气进口的市场风险无法完整体现供应国的特殊风险,如地缘政治风险和运输风险。因此笔者根据各供应国的地缘政治情况和运输情况,计算得到供应国的风险权系数,据此来衡量各供应国的特殊风险。

地缘政治因素会影响供应国的政治、经济和社会的稳定性,从而影响天然气的生产和运输,进而对中国的天然气进口安全造成威胁。采用世界银行发布的《国家投资风险评估报告》中相关数据来衡量资源国作为天然气供应国的稳定性和持续性。其中指标值范围为-2.5到+2.5,指标数值越大,表明出口国家该方面越稳定,风险值越低。

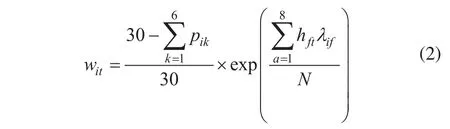

运输风险因素是指中国从供应国进口天然气的运输过程中,影响运输安全的因素,例如海盗袭击等。近年来海盗袭击频率越来越高,对各海域的航线运输带来了极大的风险。利用海域船舶通航量和海域发生海盗次数,得到在该海域通行遭受海盗袭击的概率,从而构建运输风险指标。海盗袭击的相关数据来自国际海事组织发布的Reports on Acts of Piracy and Armed Robbery Against Ships。供应国进口风险权系数计算公式为:

为了避免政治风险指标出现负数,指标数值都在原数值的基础上加2.5,使6项指标范围为0到5。笔者假设每月各海域的通航量相同,数据引用薛力研究马六甲海峡海盗活动的趋势时使用的马六甲停靠与经过船只数量[13]。

1.3基于改进的投资组合理论分析中国进口天然气风险

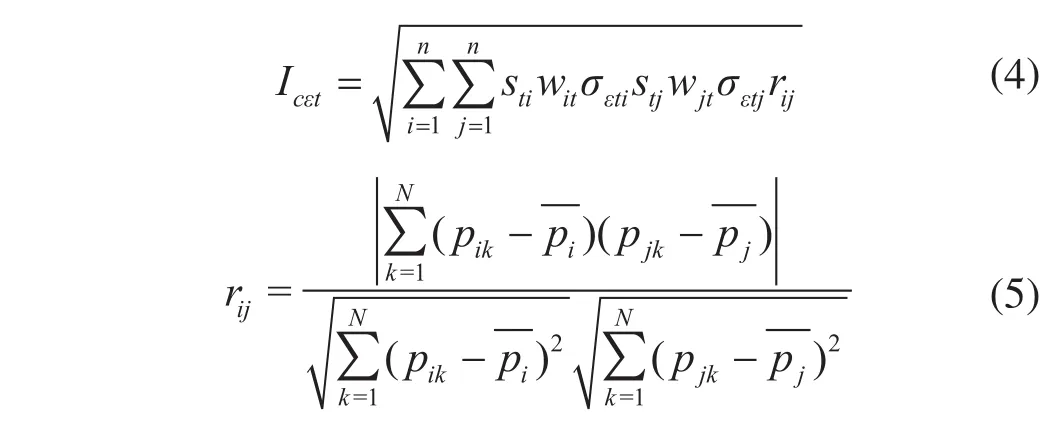

基于公式(1),我们可以得到系统风险指标的计算公式:

从不同供应国进口资源时,由于其来自市场的特定风险可能存在相关性,如果不考虑其相关系数,所计算的结果会偏离事实[8]。特定风险还会受到供应国本身的特殊影响,如进口价格波动、地缘政治等。因此特定风险指标的计算公式为:

2 天然气进口风险实证分析

2.1检验中国天然气进口价格和日本天然气进口价格的关系

2.1.1单位根检验结果及分析

计算时根据SIC准则(Schwarz Info Criterion)来确定滞后长度;pg序列表示中国进口天然气的平均价格;gg序列表示日本进口天然气价格;∆pg序列表示中国进口天然气的平均价格的一次差分后序列;∆gg序列表示日本进口天然气价格的一次差分后序列。如表1表明,原序列T值均大于10%显著水平下的临界值,所以不能拒绝原假设,即序列存在单位根,gg序列和pg序列为非平稳的时间序列;∆gg序列和∆pg序列的T值均小于1%显著水平下的临界值,所以拒绝原假设,序列不存在单位根,∆gg序列和∆pg序列平稳。

2.1.2协整检验结果及分析

协整检验结果如表2所示。由表2知,原假设序列间至多存在1个协整关系,在1%和5%的显著性水平下,迹统计量和最大特征值统计量都不能拒绝,所以gg序列和pg序列存在且仅存在1个协整关系。

表1 变量单位根检验结果表

表2 协整检验结果表

同时,我们可以得到协整方程:

其中,方程的R2(拟合优度)为0.80,DW值(Durbin Watson stat)为1.10。

2.1.3格兰杰因果检验结果及分析

由表3可知, gg是pg的格兰杰原因,pg不是gg的格兰杰原因。所以,日本天然气进口价格对中国进口天然气价格有影响,反之则不然。同时,可以由滞后阶数知道,日本天然气进口价格对中国进口天然气价格的影响滞后1个月。

因此,改进中国进口天然气平均价格和日本进口天然气价格的关系公式,得到:

其中,gg(-1)表示gg序列的滞后1期序列,方程的R2为0.80,DW值为1.40。

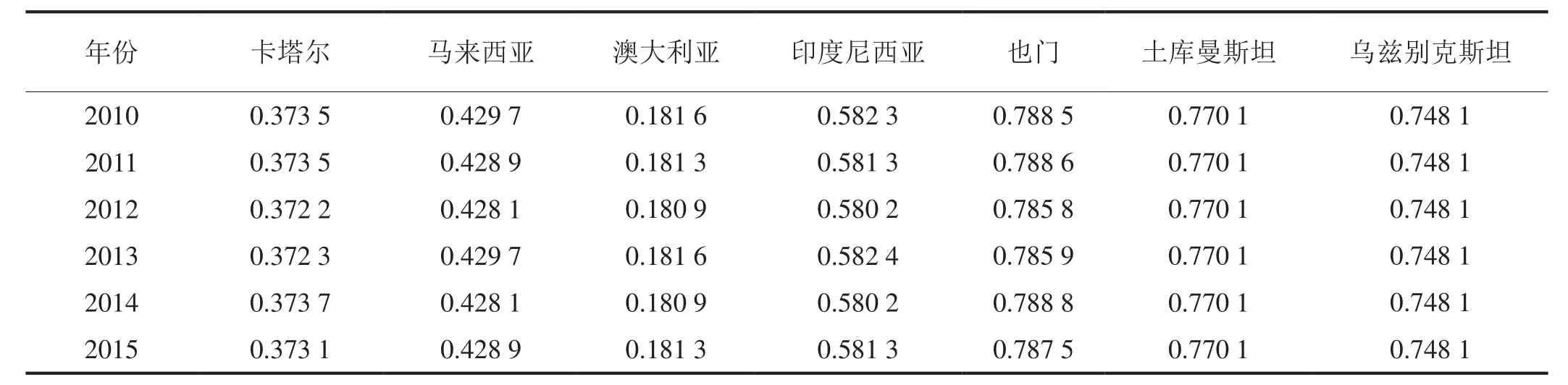

2.2计算天然气供应国的风险权系数

供应国政治风险系数如表4所示。结合海盗袭击风险,得到供应国的风险权系数如表5所示。

表3 格兰杰检验结果表

表4 天然气供应国的政治风险系数表

表5 天然气供应国的风险权系数表

2.3计算中国进口天然气风险

基于投资组合理论,利用进口价格和市场价格关系,计算各供应国价格,从而计算出中国进口天然气的系统风险和特定风险。表6和图2分别为残差序列方差结果和进口风险变化图。

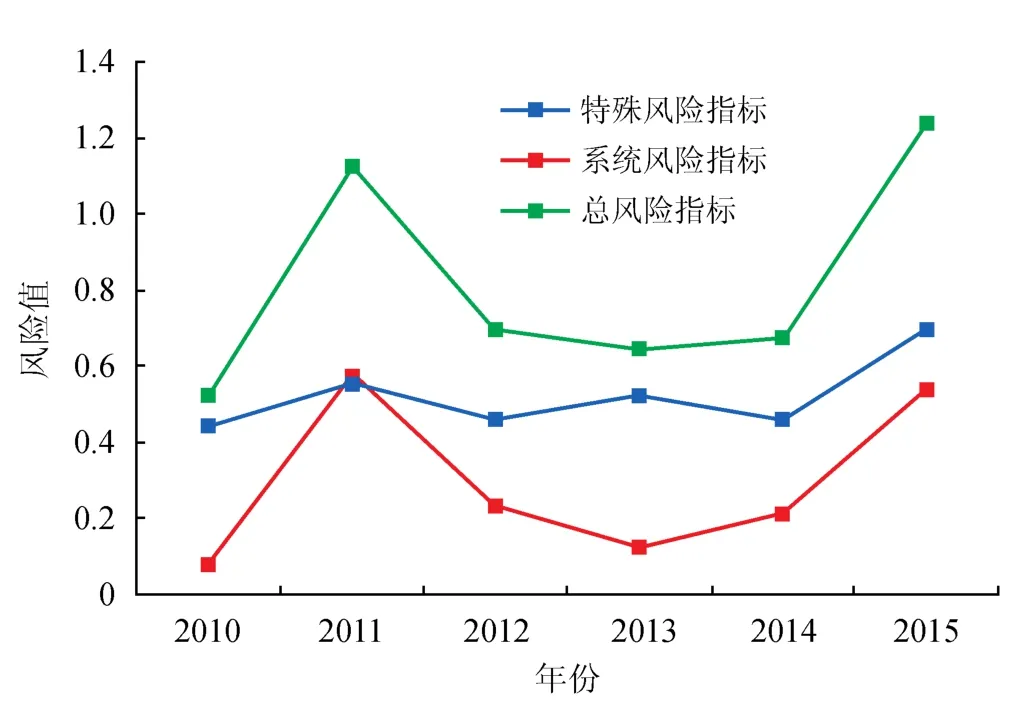

1)2010—2015年总风险指标总体呈波动上升趋势,年同比增长率为18.9%。其中2011年和2015年总风险指标值急速上升,上升幅度分别为116%、 84.2%。2011—2012年,总风险指标值下降,但仍比2010年的风险值高33.1%。总风险在2011年和2015年急剧上升主要是系统风险导致,2011年和2015年布伦特油价剧烈波动,年变动百分比为39.3%和47.0%,致使亚太地区天然气交易价格剧烈波动,从而导致系统风险增加。

2)特殊风险在2011年、2013年和2015年出现明显上涨,上升率分别为24.6%、13.2%、51.7%。2011年进口天然气的特殊风险快速上升,主要是因为中国从风险权系数(0.937)较高的土库曼斯坦进口天然气量百分比上升了24.7%,而从风险权系数较低的澳大利亚进口量百分比下降了16.9%。2013年特殊风险上升,是因为也门和土库曼斯坦的特殊风险分别上涨了11.2%和34.8%,而两国的天然气供应量占中国天然气进口总量的50.5%,这里的特殊风险考虑了国家风险权系数和该国特有的进口价格波动风险。2015年特殊风险快速上升,是因为土库曼斯坦、也门、乌兹别克斯坦、澳大利亚、马来西亚的价格波动风险快速上升,各国供应量占比之和高达78.8%。油价波动本身会作用于天然气市场导致系统风险上升,还会对供应国的天然气生产造成影响。同时由于亚太地区没有成熟的天然气交易市场,使这种影响直接反映在交易价格上。供应国油气生产贸易情况不同,则受油价的影响则不同,所以这种价格风险不仅反映在系统风险中,还会反映在供应国的特殊风险中。

表6 天然气供应国残差序列方差表

图2 天然气进口风险图

3)2010—2015年中除了2011年,特殊风险值都高于系统风险,是总风险值的主要来源,平均占比为64.0%;其中2010年和2013年,特殊风险占总风险的80%以上。总体上特殊风险高于系统风险,但是2010年至2015年中总风险值的波动来源于系统风险。2011年和2015年总体风险值急剧上升,分别上升0.61和0.57;同时期,系统风险分别上升0.50和0.33,占总风险上升值的80.1%和58.0%。

3 进口策略分析与设计

设计进口风险最低的天然气进口策略,首先需要确定中国目前及2020年的国内天然气消费量、生产量,同时以此确定2020年中国天然气进口量;其次,考虑相应的基础设施接收天然气的能力,如国内LNG接收站建设情况、接收能力,进口管道建设情况、输气能力;此外,需要考虑天然气供应国的供应能力、供应国的天然气探明储量,结合考虑供应国的生产能力、生产能力变化情况,以分析估计供应国短期、长期能否稳定地提供天然气;最后,要考虑当前中国天然气进口分布情况和与供应国已达成的供销协议,如中俄购销合同等。

3.1天然气进口总量约束

2014年4月,国务院办公厅转发《发展改革委关于建立保障天然气稳定供应长效机制若干意见》(国办发[2014]16号),提出“到2020年天然气供应能力达到4 000×108m3,力争达到4 200×108m3。”但是受2014年下半年开始的低油价影响,天然气发展也进入低迷时期,2015年天然气消费量同比增长率进一步降低。但由于新形势下环保和改革的政策红利将集中释放,天然气消费潜力巨大,同时供给能力不断上升,基础设施建设加速推进,将有效保障天然气的供应,油价也逐步回暖。因此2020年天然气供应能力应该达到4 000×108m3。采用相对保守的估计,2020年天然气对外依存度34%,则可以计算得出2020年天然气进口总量为1 428×108m3。

3.2管道运输能力和LNG接收能力限制

中缅油气管道初步设计输气能力为每年向中国输送120×108m3天然气,2013年开始通气,天然气主要来自缅甸近海油气田[14]。截至2015年,中国—中亚天然气管道A/B/C三线已输气运行,中亚天然气管道D线将于2020年底全线完工;其中A/B线输气能力为300×108m3/年,C线和D线设计的输气能力分别是250×108m3/a和300×108m3/a[15]。2014年中俄签订《中俄东线天然气合作项目备忘录》《中俄东线供气购销合同》,俄罗斯将于2018年起持续30年通过中俄天然气管道东线向中国供气,供气量将最终稳定在380×108m3/a;同年11月又达成新协议,通过阿尔泰管道供应额外300×108m3/a[16]。国内于2015年有17座LNG接收站已得到批准或是在建,预计2020年LNG接收能力将达到700×108m3[17]。

3.3供应国的供应能力限制

考虑到天然气生产国的天然气出口集中于一个国家时,将会对天然气进口国和出口国带来极大的风险,所以笔者假定中国从供应国进口天然气量不超过该国生产量的1/3。

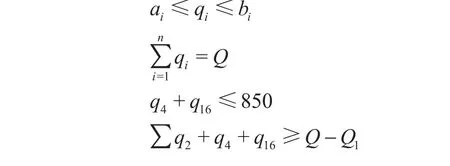

3.4最优进口策略模型

该优化模型只考虑特殊风险中价格除外的其他因素,即资源集中而产生的进口依赖风险、供应国的政治风险、运输中断风险等因素。基于以上约束得天然气进口优化策略公式:

其中

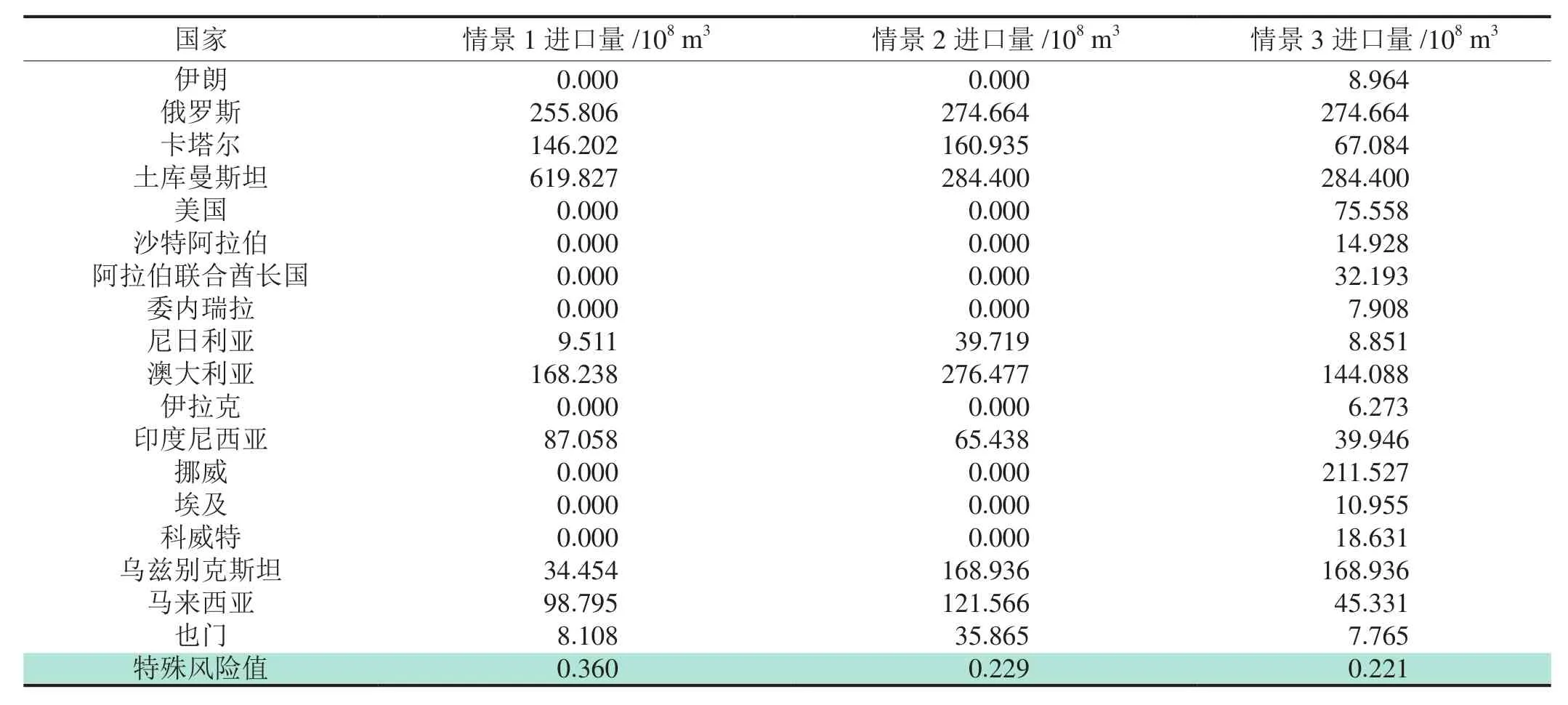

表7 3种情景模式下的优化结果表

3.52020年天然气进口策略优化结果

基于2015年天然气进口分布现状、2020年进口需求量预测、管道运输能力和LNG接收能力限制、供应国的供应能力限制,设定了3种2020年中国进口天然气的情景模式。

1)正常情景。考虑中俄签订的30年协议,假定2020年中国从俄罗斯进口天然气增加250×108m3。2015年中国从各供应国原有的进口量不会减少,天然气缺口将在各供应国2015年天然气进口量的基础上等比例增加。

2)有限制的优化情景。基于情景1,假定2020年中国从俄罗斯进口天然气增加250×108m3。2015年中国从各供应国原有的进口量不会减少,然而天然气缺口不是由各国等比例增加,而是通过非线性规划优化进口策略,以达到进口风险最小。另外,供应国局限于2015年已存在的供应国。

3)无限制的优化情景。类似于情景2,假定2020年中国从俄罗斯进口天然气增加250×108m3。2015年中国从各供应国原有的进口量不会减少,天然气缺口不是由各国等比例增加,而是通过非线性规划优化进口策略,以达到进口风险最小。然而供应国不再局限于2015年已存在的供应国,而是考虑所有可能成为供应国的国家。

上述3种情景下,优化结果如表7所示,中国从各国进口天然气的量及3种情景模式下的特殊风险值。

如表7结果显示,情景2的特殊风险相较于情景1下降27.7%,而情景3的特殊风险比情景2又下降了3.7%。情景2与情景1相比,增加俄罗斯、卡塔尔、澳大利亚和乌兹别克斯坦等国家的进口量,降低从土库曼斯坦进口量,降低特殊风险中多元化风险。情景3与情景2相比,从美国、伊朗等国开始进口天然气,降低了政治风险相对较高的马来西亚、也门等国家的进口量,同时降低了进口来源集中的风险和供应地政治风险。

4 结论与建议

1)天然气进口风险在2011年和2015年急剧上升,主要是因为亚太地区没有成熟的天然气交易市场。2011年和2015年布伦特油价剧烈波动,分别上升39.3%和下降47.0%,导致亚太地区天然气交易价格剧烈波动,中国进口天然气的系统风险增加。亚太地区既没有形成成熟的天然气交易市场,也没有成熟的定价机制,而且交易价格易受国际原油市场影响,不能反映自身的价值。

2)总体上看2010年至2015年中国天然气进口风险,特殊风险大于系统风险。对于中国来说,天然气进口来源集中和供应地的政治稳定性是天然气进口主要风险来源。

3)由进口策略模型看出,通过优化天然气进口来源,可以将天然气进口特殊风险降低38.7%。

针对以上结论提出以下几点建议:

1)建立成熟的亚太天然气交易市场,形成天然气基准价格体系,增强天然气进口价格的谈判权,从而降低天然气进口系统风险。如北美天然气市场,已经形成完善的天然气价格体系,天然气的市场价格主要由市场供需现状决定,反映天然气自身价值[18]。

2)加强国际合作,扩大天然气进口来源,降低进口特殊风险。2015年中国94.9%的天然气进口来自土库曼斯坦、卡塔尔、澳大利亚、马来西亚和印度尼西亚等5个国家,其中土库曼斯坦更是独占52.5%。而美国、阿拉伯等国家天然气资源丰富,可以考虑作为天然气供应国。

3)加强国内天然气基础设施建设,建设LNG接收站增强LNG接收能力。2020年中国LNG接收能力仅有700×108m3。LNG接收能力必然对中国天然气进口多元化策略产生限制,所以需要加强国内基础设施建设策应中国天然气多元化进口策略。

符号说明

pg表示中国进口天然气价格;gg表示日本进口天然气价格;β0表示截距;β1表示中国进口天然气价格与日本进口天然气价格的回归系数;ε表示回归残差;wit表示在t年供应国i的风险权系数;hft表示在t年f海域发生海盗袭击的次数;λif为虚拟变量,等于1时表明供应国i运输路线经过f海域,否则不经过该海域;Ict表示在t年中国进口天然气的系统风险值;σbt表示在t年日本天然气进口价格序列值的标准差;sit表示在t年,中国从供应国i进口天然气量占当年中国进口天然气总量的比值;Icεt表示在t年中国进口天然气的特殊风险值;σεti表示在t年中国从供应国i进口天然气月度价格的残差序列标准差;rij表示中国从供应国i和供应国j进口天然气价格的相关系数;pik表示在k月,中国从供应国i进口天然气的价格;z表示2020年中国天然气进口风险值;qi表示中国从供应国i进口天然气的数量;Q表示2020年中国进口天然气总量;ai表示中国从供应国i进口天然气量的下限;bi表示中国从供应国i进口天然气量的上限;Q1表示2020年中国LNG接收站接收LNG能力。

参考文献

[1] 彭正元,董秀成.中国油气产业发展分析与展望报告蓝皮书[M].北京: 中国石化出版社,2015.Peng Zhengyuan,Dong Xiucheng.Development analysis and prospect report for China's oil and gas industry[M].Beijing: China Petrochemical Press ,2015.

[2] 陆家亮.进口气源多元化是保障我国天然气长期供应安全的关键[J].天然气工业,2010,30(11): 4-9.Lu Jialiang.Diversified gas importing sources: A key to guarantee safe and long-term gas supply in China[J].Natural Gas Industry,2010,30(11): 4-9.

[3] 张友波,李仁科,钟汉平,杨静,熊小全.我国多元化天然气供应体系: 现状、问题与对策[J].石油科技论坛,2009,28(2): 27-31.Zhang Youbo,Li Renke,Zhong Hanping,Yang Jing,Xiong Xiaoquan.Current status,problems and countermeasures of China's diversified gas supply system[J].Oil Forum, 2009,28(2): 27-31.

[4] 张珺,黄艳.中国天然气供应安全指数构建与建议[J].天然气工业,2015,35(3): 125-128.Zhang Jun,Huang Yan.Some suggestions on the construction of an integrated gas supply security index in China[J].Natural Gas Industry,2015,35(3): 125-128.

[5] Vivoda V.LNG import diversification in Asia[J].Energy Strategy Reviews,2014,2(3-4): 289-297.

[6] Wu Gang,Wei Yiming,Fan Ying,Liu Lancui.An empirical analysis of the risk of crude oil imports in China using improved portfolio approach[J].Energy Policy,2007,35(8): 4190-4199.

[7] Wu Gang,Liu Lancui,Wei Yiming.Comparison of China's oil import risk: Results based on portfolio theory and a diversification index approach[J].Energy Policy,2009,37(9): 3557-3565.

[8] Ge Fenglong,Fan Ying.Quantifying the risk to crude oil importsin China: An improved portfolio approach[J].Energy Economics,2013,40(11): 72-80.

[9] 童晓光,郑炯,方波.对我国构建天然气交易中心的战略思考[J].天然气工业,2014,34(9): 1-10.Tong Xiaoguang,Zheng Jiong,Fang Bo.A strategic analysis on establishing a natural gas trading hub in China[J].Natural Gas Industry,2014,34(9): 1-10.

[10] 高军,吴欣桐,石凯,李有斌,龙孺湘.价格改革对天然气产业链的传导效应及对策建议[J].天然气工业,2016,36(1): 146-151.Gao Jun,Wu Xintong,Shi Kai,Li Youbin,Long Ruxiang.Transmission effect of price reform on natural gas industry chain and countermeasures[J].Natural Gas Industry,2016,36(1): 146-151.

[11] 张丽峰.工业经济增长与工业“三废”的协整分析[J].统计与决策,2006(7): 83-84.Zhang Lifeng.The co-integration analysis of industrial economic growth and industrial “three wastes”[J].Statistics and Decision,2006(7): 83-84.

[12] 胡誉湘,贺昌政.中国经济增长与能源消费因果关系研究[J].现代管理科学,2007(10): 21-23.Hu Yuxiang,He Changzheng.Study on the causality between economic growth and energy consumption in China[J].Modern Management Science,2007(10): 21-23.

[13] 薛力.马六甲海峡海盗活动的趋势与特征——一项统计分析[J].国际政治研究,2011(2): 135-157.Xue Li.The trend and characteristics of piracy in the strait of Malacca: A statistical analysis[J].The Journal of International Studies,2011(2): 135-157.

[14] 杨振发.中缅油气管道运输的若干国际法律问题[J].昆明理工大学学报: 社会科学版,2011,11(4): 16-21.Yang Zhenfa.Several international legal issues about China-Myanmar oil and gas pipelines transportation[J].Journal of Kunming University of Science and Technology: Social Sciences,2011,11(4): 16-21.

[15] 新华网.中国—中亚天然气管道累计输送天然气突破1000亿立方米[EB/OL].(2014-11-14)[2016-04-17].http://news.xinhuanet.com/fortune/2014-11/14/c_1113256920.htm.Xinhuanet.A breakthrough of 100 billion cubic meters made in the Central Asia-China gas pipeline[EB/OL].(2014-11-14) [2016-04-17].http://news.xinhuanet.com/fortune/2014-11/14/c_1113256920.htm.

[16] 杨凌.APEC北京峰会后中俄油气合作新趋势[J].沈阳师范大学学报: 社会科学版,2015,39(2): 77-80.Yang Ling.New trends of oil and gas cooperation between China and Russia after the APEC Beijing Summit[J].Journal of Shenyang Normal University: Social Science Edition,2015,39(2): 77-80.

[17] 杨建红,孙洪磊,江波.我国大力发展天然气的风险因素评估和对策建议[J].国际石油经济,2014,22(6): 13-21.Yang Jianhong,Sun Honglei,Jiang Bo.China should energetically assess risk factors in the development of natural gas and deploy mitigation measures[J].International Petroleum Economics,2014,22(6): 13-21.

[18] 郭杰,董秀成,曾叶丽,张琼.上海构建亚太地区天然气基准价格的思考[J].价格理论与实践,2014(4): 44-46.Guo Jie,Dong Xiucheng,Zeng Yeli,Zhang Qiong.Consideration on the construction of natural gas benchmark price for the Asian-Pacific region in Shanghai[J].Price: Theory & Practice,2014(4): 44-46.

Quantitative risk analysis of natural gas import in China - Based on the improved portfolio approach

Liu Guixian,Dong Xiucheng,Kong Zhaoyang,Zhao Chuncheng

(China University of Petroleum, Beijing 102249, China)

NATUR.GAS IND.VOLUME 36,ISSUE 6,pp.110-117,6/25/2016.(ISSN 1000-0976; In Chinese)

Abstract:Since China started to import natural gas in 2006,the gap between natural gas supply and demand has been expanding,and its import dependence degree has been surging,which reached 33.2% in 2015 and is expected to be 34% in 2020.This paper aims to make a quantitative analysis of natural gas import risk in China.First the methods of cointegration and Granger causality were applied to analyze the data between the prices of natural gas imports in China and those in Japan during 2010–2015,and the improved portfolio approach was then employed to establish a risk evaluation model of natural gas imports.In this model,the import risks are divided into system risks and special risks.System risks come from market price fluctuations and other factors while special risks result from import source diversification,geopolitics of suppliers,transport disruptions and price fluctuations from suppliers,etc.According to the established risk evaluation indexes,the optimal strategy was explored using the non-linear programming,for natural gas import in 2020 at the lowest risk as well as the corresponding risk values under three different scenarios.The main analysis results and proposed suggestions are as follows.First,the natural gas import risk sharply increased by 116% and 84.2% respectively in 2011 and 2015,which was mainly attributed to the surge of system risks resulted from oil price volatility.In this respect,a mature natural gas market should be better set up in China to reduce such system risks.Second,special risks are generally greater than system risks in natural gas imports in China,so the import diversification is the best means to reduce special risks.Third,international cooperation should be strengthened and more natural gas import sources should be explored to reduce special risks.Finally,domestic natural gas infrastructure construction should be strengthened to enhance LNG receiving capacity.

Keywords:China; Natural gas; Imports risk; Portfolio approach;Cointegration theory; Granger causality; Diversification; System risks; Special risks

DOI:10.3787/j.issn.1000-0976.2016.06.016

基金项目:国家自然科学基金项目“我国天然气安全预警与应急系统研究”(编号:71273277)、教育部哲学社会科学研究重大课题攻关项目“扩大我国油气战略储备研究”(编号:11JZD048)。

作者简介:刘贵贤,1990年生,硕士研究生;从事天然气安全预警方面的研究工作。地址:(102249)北京市昌平区府学路18号。ORCID: 0000-0003-0649-5035。E-mail:guixianliu1990@163.com

通信作者:孔朝阳,博士研究生;从事天然气安全预警方面的研究工作。地址:(102249)北京市昌平区府学路18号。ORCID: 0000-0002-0310-4839。E-mail:zhaoyangkong@126.com

(收稿日期2016-04-13编辑陈嵩)