行政事业单位内部控制评价应用研究

2016-07-05马季

马季

【摘要】本文从当前行政事业单位内部控制建设急需解决的评价问题出发,借鉴内部控制整合观评价模式,通过构建内部控制评价指标体系,对内部控制评价应用进行了研究,验证内部控制评价指标的合理性,以期为行政事业单位内部控制评价研究提供借鉴与参考。

【关键词】行政事业单位 内部控制 评价应用研究

一、引言

自《行政事业单位内部控制规范》(试行)(以下简称《内控规范》)发布实施以来,内部控制建设取得了初步成效,但也存在重视不够、制度建设不健全、发展水平不平衡等问题。行政事业单位内部控制建设成效如何,内部控制设计和运行有效性状况如何,单位内部和外部监督主体都需要通过内部控制评价(报告)来判断,从而使单位有针对性地进行修正与完善、整改与落实。因而内部控制评价是完善内部控制体系并保证其有效运行的重要保障手段。当前行政事业单位内部控制建设处于起步阶段,政策规范不完善,缺少内部控制评价指引等配套政策,内部控制评价工作处于探索规划阶段,迫切需要构建行政事业单位内部控制评价指标体系,为内部控制自我评价和外部审计监督提供参考依据。行政事业单位内部控制评价体系构建是建立内部控制评价指引的理论基础,同时也是开展内部控制自我评价和外部审计监督工作的实践应用基础,因此进行内部控制评价研究具有重要理论和实践指导意义。本文对此进行研究。

二、行政事业单位内部控制评价目标原则与模式

(一)行政事业单位内部控制评价目标

《内控规范》目标指引着内部控制评价目标。即内部控制评价目标是设计评价指标体系,采用一定程序和方法,对内部控制设计与运行中的状况进行评价与判断,发现和评估风险与缺陷,进而完善内部控制,提高风险防范能力,实现内部控制目标。

(二)行政事业单位内部控制评价原则

在实施评价活动时,应遵循相应原则并应用具体的评价程序和方法,以保证评价工作顺利进行。本文认为《企业内部控制评价指引》中阐述的内部控制评价原则,即全面性原则、重要性原则、客观性原则可作为行政事业单位内部控制评价原则。

全面性原则是指既包括内部控制设计、运行有效性评价,又应涵盖单位经济活动的决策、执行和监督全过程,实现对单位层面和业务层面经济活动全面评价。重要性原则是按照成本效益原则,应重点关注重要业务单位、重大业务事项和高风险领域,进行重点评价,将单位层面核心内容和业务层面核心环节作为重点评价指标。客观性原则是指应当独立、客观、准确地揭示单位风险状况,真实反映内部控制设计与运行的有效性。

(三)行政事业单位内部控制评价模式

内部控制评价模式主要有两种,一种是要素导向评价模式,即从内部控制基本要素出发进行设计和执行有效性评价的模式,该模式适用于内部评价主体实施的内部控制自我评估报告。如James Roth& Donald Espersen(2004)以COSO框架内部控制五要素作为内部控制评价框架,验证了要素评价模式的可行性;尹芬(2009)认为从八要素构建内部控制评价指标体系更适应我国情况。另一种是目标导向评价模式,即将内部控制目标实现的情况,作为衡量内部控制有效性的标准,主要适用于外部监管者或利益相关者的评价。如钟必新(2013)利用目标分解法将医院内部控制分为九个主要活动,运用层次分析法等构建适合医院的评价指标体系。两种评价模式各有利弊,研究发现,基于整合要素(单位层面)和业务层面评价的整合观模式为评价工作提供了全新的视角。如国外有COSO框架将内部控制分为整体层面和具体业务层面;美国《联邦政府内部控制准则》要求在内部控制测试与评价中分整体层面和业务层面进行有效性评价。国内吴秋生、杨瑞平(2011)提出基于降低评价成本,增强评价有效性的整合评价模式;池国华(2009)提出以目标为导向,分要素、业务、风险层设立指标体系的评价模式。《内控规范》在风险评估时分单位层面和业务层面经济活动两个层面进行。本文认为整合要素导向和目标导向评价模式,即整合观下的评价模式,将要素作为反映内部控制活动的载体,通过对单位层面和业务层面内部控制进行评价,判断其有效性,更能全面评价经济活动内部控制的有效性。

三、行政事业单位内部控制评价指标体系构建

(一)单位层面内部控制评价指标体系构建

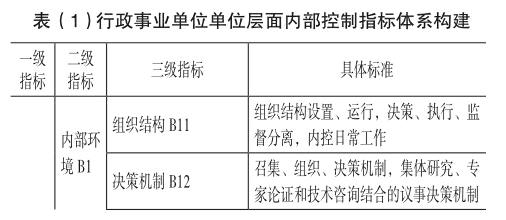

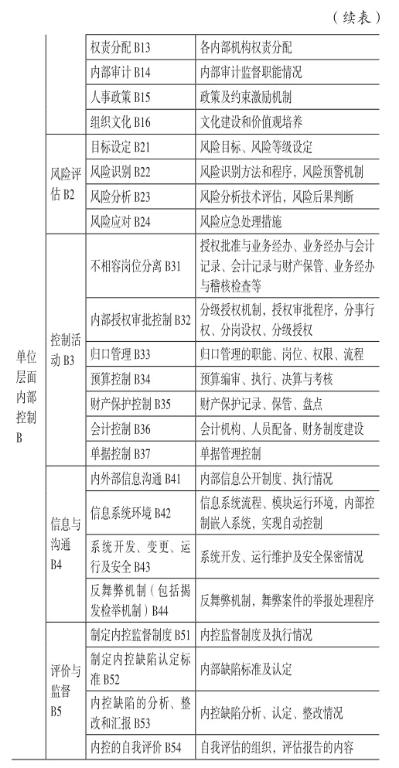

结合《内控规范》和《企业内部控制评价指引》,单位层面内部控制评价指标构建主要包括控制环境和组织设置、风险评估、控制活动、内外部信息与沟通、评价与监督五要素。内部环境是最基本的要素,它影响着内部控制各个方面,对内部控制的建立和运行发挥着基础性要素作用,主要包括组织结构设置,部门岗位职责、权限分配,决策机制、议事规则,内部审计机构,组织人事政策。风险评估是及时对经济活动风险全面、系统分析和识别,对影响内部控制目标实现的单位层面和业务层面风险及时应对。控制活动是较关键的一个要素,只有合适的控制活动才能降低控制风险,合理保证目标实现。《内控规范》将控制活动概括为不相容岗位分离、授权审批控制、归口管理、预算控制、财产保护控制、会计控制、单据控制、信息内部公开八个方面。为便于研究,本文将信息内部公开归入到信息与沟通要素中去。信息与沟通是收集、传递内部控制信息,确保信息在内外部间进行有效沟通。《内控规范》未明确信息与沟通如何构建,本文认为应参照企业基本规范从内外部信息沟通制度建设、信息系统环境、系统开发与运行、反舞弊机制等方面构建。评价与监督要求建立健全监督制度,明确职责权限、监督程序和要求,对内部控制建立和实施情况进行监督检查,进行内部控制缺陷分析,并进行内部控制自我评估,具体如表(1)所示。

(二)业务层面内部控制评价指标体系构建

业务层面评价指标主要从各项业务入手,分析流程中的风险和管理措施,是具体业务的指标评价体系。《内控规范》规定业务层面内部控制包括预算业务控制、收支业务控制、政府采购业务控制、资产控制、建设项目控制、合同控制等。预算业务控制包括编制、审批、执行、决算与考核四个环节。收支业务控制包括收支管理、岗位设置及票据管理。政府采购业务控制包括按规定编制预算和采购计划,按采购程序执行并进行验收等。资产控制包括健全资产管理制度,加强货币资金、实物资产和无形资产、对外投资管理。建设项目包括健全项目管理制度,加强项目审批、立项、招标、建设等。合同控制包括健全合同管理制度,包括合同订立、评审、执行、归档等,如表(2)所示。

四、行政事业单位内部控制评价指标权重计算方法

(一)建立层次结构系统模型

AHP法通常把与决策相关因素自上而下分解为目标层、准则层和方案层。目标层为最上层,通常仅一个目标因素,中间是准则层,最下层是方案层,准则过多也可分解为子准则层。

(二)构建指标间两两比较矩阵

根据已经构建的评价指标体系,依次对属于上层某一因素的同一层因素进行两两比较,按照Satty1-9标度方法进行两两因素重要性程度进行赋权,构造对比比较矩阵A。用aij表示第i个因素相对于第j个因素的重要性程度,同时有aij=1/aji。

本文中指标间重要性等级按Satty1-9标度方法进行赋权,这种方法可以提高判断准确性,增强权重的准确性。如表(3)所示。

CR﹤0.10时,判断矩阵通过一致性检验,归一化的最大特征值所对应的特征向量即为权向量,表示从属于上一层某个特定因素同一层因素的权重。对应特征向量各分量就是对应指标的权重。CR﹥0.10时,则说明矩阵未通过一致性检验,需要重新构造。构造矩阵A=λmax ×W,其中W=(W1,W2,…,Wn),即为从属于同一上层某个因素的n个同一层次因素的权重系数。最后计算所有因素权重数值,最终计算得出评估值。

五、行政事业单位内部控制评价指标权重计算

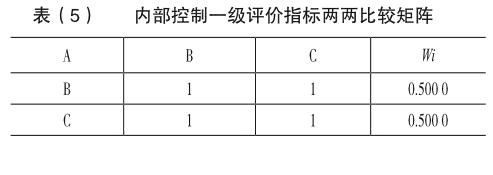

(一)一级评价指标两两比较矩阵及一致性检验

λmax =2,CR=CI/RI=0﹤0.1,一致性检验通过。如表(5)所示。

(二)单位层面评价指标比较矩阵及一致性检验

λmax =7.8083,CR=CI/RI=0.099 1﹤0.1,一致性检验通过。如表(9)所示。

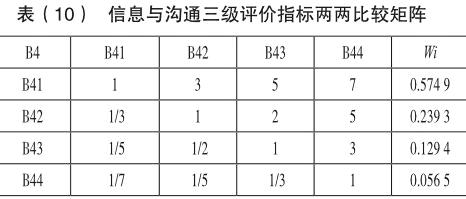

λmax =4.0776,CR=CI/RI=0.029 1﹤0.1,一致性检验通过。如表(10)所示。

λmax =4.117,CR=CI/RI=0.043 8﹤0.1,一致性检验通过。如表(11)所示。

(三)业务层面评价指标比较矩阵及一致性检验

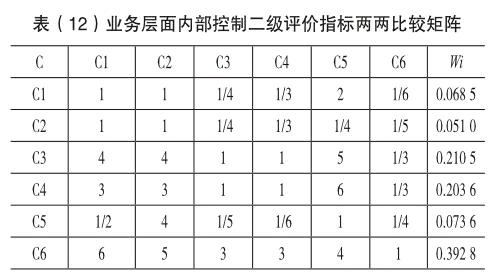

λmax =6.6069,CR=CI/RI=0.096 3﹤0.1,一致性检验通过。如表(12)所示。

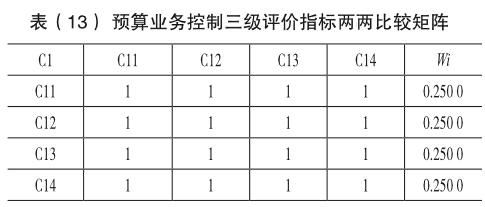

λmax =4,CR=CI/RI=0﹤0.1,一致性检验通过。如表(13)所示。

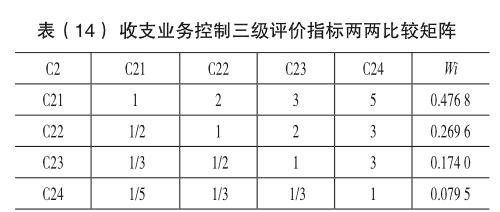

λmax =4.0593,CR=CI/RI=0.022 2﹤0.1,一致性检验通过。如表(14)所示。

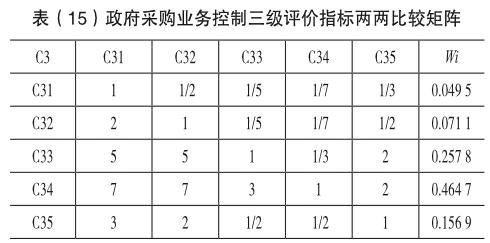

λmax =5.1561,CR=CI/RI=0.034 8﹤0.1,一致性检验通过。如表(15)所示。

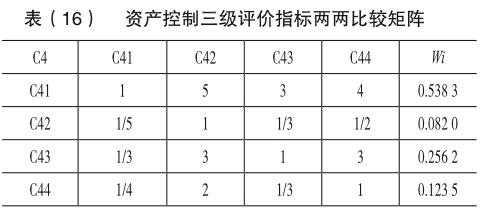

λmax =4.1076,CR=CI/RI=0.040 3﹤0.1,一致性检验通过。如表(16)所示。

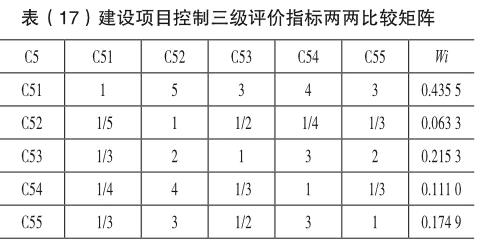

λmax =5.4346,CR=CI/RI=0.097 0﹤0.1,一致性检验通过。如表(17)所示。

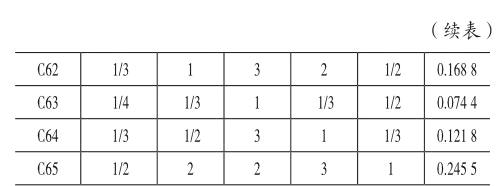

λmax =5.262 3,CR=CI/RI=0.058 5﹤0.1,一致性检验通过。如表(18)所示。

六、行政事业单位内部控制评价应用研究

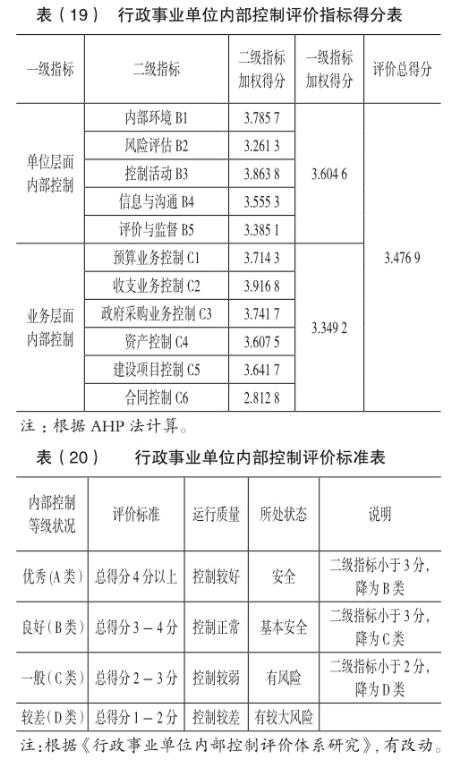

按照评价指标体系,对行政事业单位进行问卷调查,对各项指标进行1-5分打分(分值越高,内部控制越完善,如表(20)所示),发放22份问卷,收回有效问卷21份,计算结果如表(19)所示。

行政事业单位内部控制评价总得分为3.4769,按照内部控制评价标准表,说明样本单位内部控制处于一般(C类)水平(二级指标合同控制2.8128分低于3分,降为C类),基本反映了目前行政事业单位内部控制在起步阶段,处于较低水平的实际状况。单位层面内部控制3.604 6分略高于业务层面内部控制3.349 2分,说明单位层面内部控制环境、框架基础略好于业务层面内部控制。内部控制得分最低的4项为合同控制、风险评估、评价与监督、信息与沟通,反映了行政事业单位合同控制较差,缺乏风险评估,还未进行内部控制自我评价与内控监督,信息系统控制较弱,这些问题要引起足够重视,要加快制定、完善制度流程,弥补漏洞和缺陷,逐步提高内部控制水平。内部控制得分最高的4项为收支业务控制、控制活动、内部环境、政府采购业务控制,这主要是因为随着行政事业单位内部控制建设的启动实施,政府内部控制不断完善,内部管理和防范廉政风险能力不断增强,内部控制建设成为提高政府自身能力建设的有效途径。

七、结论与建议

本文通过构建内部控制评价指标体系,对内部控制评价进行了研究,评价结果一定程度上反映了当前行政事业单位内部控制方面的情况,也验证了内部控制评价模式、评价指标构建、评价方法的合理性,对当前的内部控制评价具有一定的理论和实践指导意义。但由于条件所限未进行大样本检验,使研究具有局限性。今后的研究需要围绕内部控制目标,从内部控制设计和评价有效性上进行评价模型和指标体系构建。需要制定切实可行的内部控制评价标准。需要优化评价方法,使评价工作更具有可操作性。研究制定评价结果公开和应用机制,发挥评价工作的应有作用。

参考文献

[1] 财政部.行政事业单位内部控制规范(试行)[S].2012.

[2] 尹芬.新COSO报告下企业内部控制评价体系设计[D].广东外语外贸大学硕士论文,2009.

[3] 钟必新.医院内部控制评价指标体系的构建研究[J].内控与审计,2014(4):98-99.

[4] 吴秋生,杨瑞平.内部控制评价整合研究[J].会计研究,2011(9):55-60.

[5] 池国华.中国上市公司内部控制指数的功能定位与系统构建[J].管理世界,2011(6):172-173.

[6] 刘媛媛.行政事业单位内部控制评价体系研究[D].沈阳理工大学硕士论文,2015.