农村金融发展与农村经济增长的相关性研究

——基于河南的实证分析

2016-07-04李峰

李峰

农村金融发展与农村经济增长的相关性研究

——基于河南的实证分析

李峰

摘要:本文根据河南2000-2010年的数据,运用相关与回归实证研究,并采用Pearson相关系数和Anova离散分析来揭示河南农村金融与农村经济之间的动态关系。结果表明河南省农村金融与农村经济增长存在长期的均衡关系,农村金融深化的数量指标金融相关率(FIR)和储蓄率对农村经济增长的影响不显著。投资转化率和资本边际产出率对农村经济的影响显著,可以用回归模型拟合。

关键词:农村金融;农村经济增长;Pearson相关系数;Anova离散分析;回归分析

农村金融发展与农村经济增长之间是相互关联、相互影响的。鉴于各地区农村金融和农村经济增长关系研究结论的差异,有必要深入到省市层面进一步研究两者之间的关系,本文采用时间序列模型通过对河南省数据的实证研究来揭示河南省农村金融和农村经济增长的关系,从而明确农村金融发展在促进农村经济中的地位和作用。

一、变量选取及数据说明

为了解释农村金融发展对农村经济增长的作用,本文选取农村经济增长作为因变量,将金融发展相关率作为解释变量。采用投资转化率、资本边际产出率、储蓄率来检验金融发展指标是否与经济增长指标存在显著的正相关关系。具体变量计算如下:

1.经济增长率(g),经济增长率按照金融学通常的做法采用第一产业GDP增长率来表示,一般以上年为基期。

2.金融相关率(FIR),人们常用金融相关率(FIR)去说明经济货币化的程度,而且将FIR的计算公式表述为M2/GDP。其中M2是指广义的货币,GDP是国内生产总值。本文借鉴以前的研究成果,用存款余额和贷款余额代替M2。因此FIR=(存款余额+贷款余额)/GDP。本文提出如下假设:

假设1:在其他变量不变的情况下,农村经济增长率与金融相关率存在正向关系。

3.投资转化率(RTH),农村投资转化率反映农村储蓄转化为投资的效率,代表农村金融的整体水平和效率,本文用农村固定资产投资来代替农村投资,因此RTH=农村固定资产投资总额/农村金融机构各项存款余额。鉴于国内外的研究成果和本地区的实际情况,本文提出如下假设:

假设2:在其他变量不变的情况下,农村经济增长率与投资转化率存在正向关系。

4.资本边际产出率(RA)。大家普遍认为投资的增加直接或间接引起了国民收入的成倍增加,RA=各地区国内生产总值增量*100/各地区社会固定资产总投资。资本边际产出率代表了金融的发展效率。本文用第一产业GDP的增量与该地区农村固定资产投资的比率作为该地区资本边际产出率。本文提出第三个假设:

假设3:在其他变量不变的情况下,农村经济增长率与资本边际产出率存在正向关系。

5.储蓄率(RS),RS=存款/GDP,本文RS=农村存款余额/第一产业GDP。

假设4:在其他变量不变的情况下,农村经济增长率与储蓄率存在正向关系。

由以上分析构建多元线性回归模型如下:

LOG(g)=β0+β1 FIR i +β2 RTH i +β3 RA i +β4RS i +εi

其中:β0为常数项,i=2000,2001,2002,…,2010年,误差项εi是随机变量

二、实证分析

表1 农村金融与农村经济增长的原始数据

(一)Pearson相关性检验

在进行分析之前,为了防止发生多重共线性,本文运用SPSS统计软件检验了各变量之间的相关系数以及Sig(单侧)检验,结果如表2所示。由Pearson相关系数表可以看出,经济增长率(g)和资本边际产出率(RA)之间呈现高度正相关,与其他自变量存在着一定的线性相关,可以进行线性回归拟合。解释变量FIR与RS之间存在高度相关,为避免伪线性相关,在建立模型时,两个变量至多选择其中一个。

表2 相关性检验

表3 模型汇总

a.预测变量:(常量),储蓄率(RS),资本边际产出率(RA),投资转化率(RTH),金融相关率(FIR)。

从表中可以看出R、R方、调整R方和标准估计的误差都接近1,说明模型拟合符合要求。

从anova表可以看出,表中的“回归平方和”=255.974反应变量的变异中的回归模式中所包含的自变量所能解释的部分为255.974。“残差平方和”=3.782代表反应变量的变异中没有被回归模型所包含的变量解释的部分为3.782。F检验统计量=84.610,其对应的Sig值小于0.05(显著性水平临界值为0.05),说明所建立的回归方程具有统计学意义,即自变量和因变量之间存在线性关系。

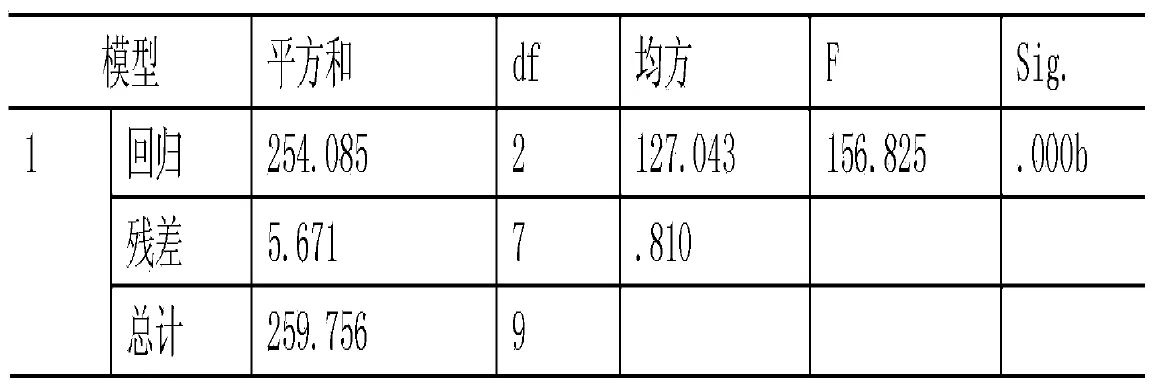

表4 Anova

a.因变量:经济增长率(g)

b.预测变量:(常量),储蓄率(RS),资本边际产出率(RA),投资转化率(RTH),金融相关率(FIR)。

(二)回归分析

表5 系数a

a.因变量:经济增长率(g)

从上表可以看出,金融相关率与储蓄率的Sig值分别为0.404和0.470,大于0.05,说明模型中金融相关率与储蓄率与因变量间的线性关系不显著,将这两个变量剔除,得到新的回归方程如下6:

LOG(g)=β0+β2 RTH i +β3 RA i +εi

其中:β0为常数项,i=2000,2001,2002,…,2010年,误差项εi是随机变量

新模型的回归系数计算如下表6:

从表6可以看出投资转化率和资本边际产出率的Sig值都小于0.05,由此建立回归方程为y=-15.602+30.937 RTH +40.248 RA,回归方程表明投资转化率每增加1%,则因变量会增加30.938%。资本边际产出率每增加1%,因变量会增加40.248%。

表7R方值(拟合度)为0.978,表示自变量对因变量的解释程度为97.8%,说明模型的拟合效果非常好。原模型中表中R方值(拟合度)为0.985,去掉自变量FIR 和RS以后,R方值的变动幅度仅为0.7%,说明去掉两个变量之后,自变量对因变量的解释程度并没有因此大幅度改变。

a.因变量:经济增长率(g)

a.预测变量:(常量),资本边际产出率(RA),投资转化率(RTH)。

a.因变量:经济增长率(g)

b.预测变量:(常量),资本边际产出率(RA),投资转化率(RTH)。

从anova表可以看出,表中Sig值(显著性检验水平)为0.000,小于0.05临界值,说明新模型中自变量与因变量之间线性相关性较强。

三、研究结论及建议

(一)实证结果

1.农村金融发展与农村经济增长成正相关关系,并且农村金融发展推动了农村经济增长。说明河南农村经济是金融供给驱动型的经济增长。由此看来,制定并实施长期的金融发展战略对未来河南农村经济发展具有重大意义。

2.农村金融深化的数量指标金融相关率(FIR)对农村经济增长的影响不显著,说明用M2/GDP指标来衡量农村金融的发展水平并不适合。或者说明农村金融的深化程度还不足以使货币流通速度达到最低点。这和陈志刚早在2003年认为中国M2/GDP的迅速上升并不能说明中国的金融深化水平高是一致的。

3.储蓄率对农村经济增长的影响不显著,分析决定储蓄率的主要因素是各地政策选择时无法回避的,只有弄清导致高储蓄率的因素及权重,才能找到有效的调整工具。自2009年以来,我国储蓄率排名世界第一,人均储蓄超过一万元。高储蓄率阻碍中国经济的发展,是导致国内消费动力不足的原因之一。当前的当务之急是逐步降低当前过高的储蓄率,优化消费金融环境,努力提高农村居民生活保障,让他们敢于消费、主动消费,从而加速农村经济走出低谷,推动经济转型。

4.投资转化率和资本边际产出率对农村经济的影响显著,并且投资转化率每增加1%,则因变量会增加30.938%。资本边际产出率每增加1%,因变量会增加40.248%。

(二)建议

1.发展农村金融,促进农村经济可持续发展。农村金融是现代农业发展的重要支撑,农村金融作用发挥得好不好,直接影响农民的生产生活、收入提高和农村经济发展。在我国市场经济不断完善情况下,农村金融在提供产品和服务上应成为农村经济健康发展的重要支持。只有不断创新农村金融体制,充分利用金融手段调配农村资源,才能很好的促进农村经济的全面可持续发展。

2.提高投资转化率和资本边际产出率,推动农村经济发展。金融最基本的功能是把分散在社会上的各种资金汇集起来,投入到社会急需的产业和事业中去,推动经济社会的发展。阻碍我省储蓄向投资转化的因素很多。金融机构交易成本较高是其中一个原因,金融机构运行的高成本已经对投资形成阻滞,降低了投资的实现水平。另外银行体系结构单一,非国有银行和中小银行欠发达,也限制了银行服务的覆盖面,使储蓄向投资的转化受到抑制。总之,金融体系当前的低效率阻碍着储蓄投资转化率和资本边际产出率。因此,在创新农村金融体制的同时,提高金融体系的效率也是金融发展过程中需要解决的问题。

参考文献:

[1]游德升.湖北省农村金融支持与农村经济增长的实证研究[J].当代经济,2012,299(11):86-87.

[2]乔雅君.河南省金融发展与经济增长关系的实证分析——基于动态VAR模型的解释[J].金融理论与实践,2010,369(4):49-52.

[3]河南统计局.河南统计年鉴[M].北京:中国统计出版社,2012:71-73.

(作者单位:河南工业职业技术学院)