农户信贷需求视角下的信贷配给程度决定分析

——基于OPSS模型的实证研究

2016-06-29李成友李庆海

李成友,李庆海

(1.山东财经大学 金融学院,山东 济南250014;2.南京财经大学 经济学院,江苏 南京210023)

农户信贷需求视角下的信贷配给程度决定分析

——基于OPSS模型的实证研究

李成友1,李庆海2

(1.山东财经大学 金融学院,山东 济南250014;2.南京财经大学 经济学院,江苏 南京210023)

摘要:对于具有信贷需求的农户而言,面临的信贷配给程度由高到低可依次划分为遭受需求型配给和遭受供给型配给以及未遭受信贷配给。现有对农户配给程度的决定因素进行识别研究,往往忽略信贷需求的样本选择性问题。采用2013年苏鲁两省农户调查数据,运用有序Probit模型,识别农户遭受不同程度信贷配给的决定因素,有效解决了样本选择性估计偏误。研究发现:户主受教育程度、银行网点距离等因素对农户信贷配给程度具有显著影响。其中,户主受教育程度等变量影响负向,导致遭受供给型配给和需求型配给的概率降低;而银行网点距离等变量影响正向,则会导致遭受供给型配给和需求型配给的概率增加。

关键词:农户;信贷配给程度;样本选择性;有序Probit模型

一、引言

国际经验表明,大多数发展中国家农村金融市场的运行效率较为低下,农村地区面临严重的正规信贷配给,中国也不例外[1-2]。近年来,党和政府十分重视和关心农村金融发展问题,2004-2015年连续十二年的中央一号文件中都对其做了详细的阐述和说明。随着一系列改革和政策措施的逐步落实,中国已形成了多种所有制形式并存的现代农村金融体系的雏形,融资模式和工具不断创新,农村金融风险的监督管理机制开始完善,政府干预趋于理性,一定程度上减缓了农村金融信贷约束的程度。然而,中国农村金融信贷配给的程度依然非常高,农村地区的融资环境依然不容乐观[3-4]。对此,有学者认为金融机构长期的资金配给不仅形成了对金融需求的直接约束,而且还会间接影响人们的行为预期和行为选择,从而导致农户自身的信贷需求抑制,这就意味着以往中国农村金融侧重于增加金融供给主体和数量的改革思路势必难以取得预期效果。具体来说,农户所面临的信贷配给可能源于供给方金融机构的决策和需求方农户的自主决策两个方面[2]:农户自身决策导致的信贷配给称为需求型配给,即农户需要从金融机构获得贷款,但由于种种原因未向金融机构申请贷款或者申请后主动放弃,强调农户遭受信贷配给是主动选择的;金融机构决策导致的信贷配给称为供给型配给,即农户向金融机构申请贷款,但由于种种原因只获得部分贷款甚至未获得贷款,强调农户遭受信贷配给是被动接受的。有研究表明,对有信贷需求的农户而言,农户面临的信贷配给情形可以按照配给程度依次划分为三个层次,从需求型配给、供给型配给、没有遭受信贷配给,这三类情形所反映的配给程度是逐步降低的[5]。本文通过考察和识别农户遭受信贷配给的程度及其影响因素,希望能够引发对以往农村金融改革思路的反思,并对未来进一步深化农村金融领域内的改革和调整改革思路提供借鉴。

为了识别影响农户信贷配给(程度)的决定因素,国内外学者开展了大量研究。通过对相关文献所采用模型的梳理,本文将之归纳为以下几类:

第一类是Probit/Logit模型。程郁等采用Probit和Logit模型,以识别影响农户是否遭受信贷配给、是否遭受需求型或者供给型配给的因素[2]。然而,相关研究虽可单独识别不同程度信贷配给的影响因素,但没有考虑到信贷需求的样本选择性问题,导致估计结果容易产生偏误[6]。

第二类是多元Logit模型。根据配给类型和程度对农户进行分类,进而识别不同类型或程度信贷配给的影响因素。刘西川和程恩江将农户分为借贷型价格配给、未借贷型价格配给、风险或交易成本配给、数量配给等,并运用多元Logit模型进行分析[7]。然而,多元Logit模型也存在一定问题:一方面,该模型的因变量难以体现出配给程度高低的有序性;另一方面,该模型虽可识别不同类型或程度信贷配给的影响因素,但同样无法解决信贷需求的样本选择性问题,导致估计结果容易产生偏误。

第三类是有序Logit模型。钟春平等以农户贷款难度作为信贷配给程度的代理变量,采用有序Logit模型识别信贷配给程度的影响因素[8]。该模型的因变量虽可体现信贷配给程度高低的有序性,却依旧没有考虑信贷需求的样本选择性问题。

第四类是具有样本选择性的双变量Probit模型(简称BPSS模型)。李丹和张兵构建了关于信贷需求和信贷配给的BPSS模型,虽考虑了信贷需求的样本选择性问题,但无法比较不同程度信贷配给影响因素的差异[6]。Chaudhuri等构建的关于需求型配给和供给型配给的BPSS模型,能够比较不同程度信贷配给影响因素的差异,却未能考虑信贷需求的样本选择性问题[9-10]。

总之,上述四类模型在用于识别农户不同程度信贷配给的决定因素时均存在一定缺陷。因此,需要引入新的方法和模型进行分析。本文采用2013年在山东省和江苏省开展的针对农户信贷的专项调查数据,结合具有样本选择性的有序Probit模型(简称OPSS模型),考察和识别农户遭受信贷配给的程度及其决定因素。

二、数据及来源

本次调查范围涵盖山东和江苏两省,调查地域包括鲁西、鲁中、鲁东、苏北、苏中和苏南等共计12个城市。地域划分参照传统标准,其中鲁西地区包括枣庄市和菏泽市,鲁中地区包括淄博市和泰安市,鲁东地区包括威海市和烟台市;苏北地区包括徐州市和宿迁市,苏中地区包括扬州市和南通市,苏南地区包括镇江市和无锡市。在上述各市中,随机抽取6个村庄,然后从每个村庄随机选取20~30个左右的农户,一共调查了1 800户。剔除无效样本后,最终获得有效样本1 773个。收集了样本农户家庭人口特征、收入支出、生产经营活动、信贷活动和所处村庄基本情况的详细资料,汇总信息见表1。

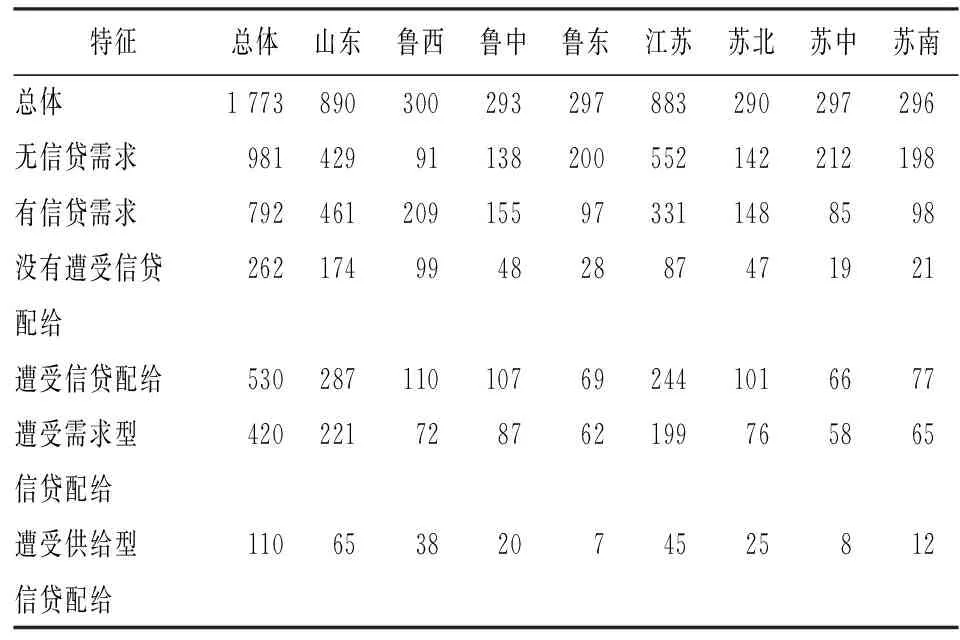

由表1可知,样本农户中44.67%具有信贷需求(792/1 773),29.89%遭受信贷配给(530/1 773),农户的信贷需求具有明显的省际差异和地域差异;在有信贷需求的农户中,66.92%的农户遭受信贷配给,具有一定的省际差异,但地域间差异相对较小(仅鲁西地区相对较低);在遭受信贷配给的农户中,需求型配给是其中的主要形式(420/530),这在省际间和地域间均得到体现。由此可见,中国农村金融改革未能有效缓解农村地区的融资困境,反而进一步加深了农户遭受信贷配给的程度。

表1 农户分类信息汇总表 单位: 户

三、模型构建与变量选取

(一)OPSS模型

为了识别农户信贷配给程度高低的决定因素,本文引入具有样本选择性的有序Probit模型(简称OPSS模型)进行分析。该OPSS模型的优势在于:第一,可以解决信贷需求的样本选择问题,进而解决由此引致的估计偏误问题;第二,研究者可以通过两个估计方程误差项的相关系数来考察信贷需求和信贷配给程度之间的相互关系,并能有效克服不可观测因素对估计结果的影响。

建立选择方程(信贷需求方程):

(1)

结果方程(信贷配给程度方程):

(2)

其中,选择方程(1)中LD*表示农户信贷需求意愿的潜变量,LD表示实际观测到的农户是否具有信贷需求的二值变量;方程(2)中LC*表示农户信贷配给程度的潜变量,LC表示实际观测到的农户信贷配给程度的多值有序变量,c1和c2为临界点,LC=0表示没有遭受信贷配给(LC*≤c1),LC=1表示遭受供给型配给(c1 此外,a1和a2分别为信贷需求方程和信贷配给程度方程的常数项;X1和X2表示所对应方程的外生解释变量,β1和β2表示待估计参数,为了保证模型的可识别性,联立方程模型(1~2)中的解释变量(X1,X2)需要满足X2⊆X1,即两变量之间并不完全相同;ε1和ε2表示所对应方程的随机误差项,每个方程的误差项分别与X1和X2正交,并有(ε1,ε2)~N(0,0;1,1;ρ12),相关系数为ρ12。 该模型可以采用极大似然估计方法(MSL)进行估计,模型的似然函数和相关估计步骤参考Miranda和Hesketh[11]。 为进行比较,本文采用有序Probit模型识别不同程度信贷配给的影响因素,模型如下所示: (3) 此时,方程(3)仅纳入具有信贷需求的农户,进而直接对信贷配给程度进行分析,没有考虑信贷需求的样本选择性问题,因此,估计结果与联立方程模型(1~2)中的信贷配给程度方程相比,可能存在差异。此外,模型的似然函数与具体估计步骤可参见张兵等人的研究[12]。 (二)变量选取 1.因变量。一是农户是否具有信贷需求。在总样本中,农户分为两种情形,要么有信贷需求,要么没有信贷需求。此时,构建农户是否具有信贷需求的虚拟变量LD,当LD=1时表示农户具有信贷需求,若无需求则赋值为0。二是农户遭受信贷配给程度。在具有信贷需求的农户子样本中,农户依据信贷配给程度由低到高依次分为三类,没有遭受信贷配给,遭受供给型配给以及遭受需求型配给。此时,构建农户信贷配给程度的变量LC,很显然,LC只有在LD=1时才可以被观测到。具体见表2。 表2 主要变量及说明 2.自变量。参照已有研究,本文引入农户家庭基本特征、经济特征、金融环境和地理特征等相关变量。家庭基本特征,引入户主年龄、户主受教育程度、劳动力数量、人口负担率等变量。经济特征,引入上年家庭纯收入、上年非农收入比重、家庭经营耕地面积、上年固定资产原值、上年礼金支出和有重大事件支出等变量。金融环境特征,引入获得过正规渠道贷款、在银行中有存款、银行借贷利率和银行网点距离等变量。地理特征,以鲁东地区为基准,引入位于鲁西、鲁中、苏北、苏中和苏南地区等5个虚拟变量,以控制地域间差异的影响。 3.识别变量。为保证模型的可识别性,选择方程至少需要包括一个满足排他性条件的解释变量,该变量影响农户是否具有信贷需求,却不直接影响遭受信贷配给的程度。本文选择“劳动力数量”和“人口负担率”作为选择方程的识别变量。 4.稳健变量。本文在稳健性检验中引入“党员干部户”、“从事自营工商业”和“到银行网点时间”三个变量。表2给出了模型主要变量及说明。 四、实证结果与进一步分析 (一)实证结果 表3给出了OPSS模型的估计结果,信贷配给程度方程中以没有遭受信贷配给作为参照组。 表3 OPSS模型的估计结果 注:“---”表示该变量不出现在回归方程中; *、**、***分别表示在10%、5%和1%的统计水平上显著;[]内数值表示对应标准误。 表3中,ρ12表示信贷需求方程和信贷配给程度方程误差项的相关系数,它在5%的显著性水平上拒绝了上述两个决策行为相互独立的原假设,说明两个决策行为之间是相互影响的。此外,ρ12显著为负,说明样本选择性问题确实是存在的,进一步表明本文采用OPSS模型的价值。同时,在两个识别变量中人口负担率的影响是显著的,表明联立方程模型是可识别的。 值得注意的是,由于信贷配给程度方程中有序Probit模型的参数含义不直观,只能在显著性和参数符号方面给出有限的信息。因此,对表3中各个解释变量的系数进一步计算,得到对应的农户信贷配给程度的边际效应。根据张兵等的思路,在有序Probit模型中计算变量边际效应的公式如下[12]: (4) 其中,F′表示F的导数,且括号中的项可正可负。 1.信贷需求的决定因素。由表3可知:人口负担率、家庭经营耕地面积、上年固定资产原值、有重大事件支出等变量影响正向,且分别在10%、5%或1%的统计水平上显著;上年家庭纯收入、上年非农收入比重和在银行中有存款影响负向,且分别在5%或10%的统计水平上显著。户主年龄、户主受教育程度、劳动力数量、上年礼金支出、银行借贷利率等变量影响均不显著。鉴于本文研究的重点是遭受不同程度信贷配给的决定分析,本文不再对信贷需求的决定因素展开进行论述。 2.遭受不同程度信贷配给的决定因素。由表3可知,户主受教育程度、上年家庭纯收入、上年固定资产原值、有重大事件支出、获得过正规渠道贷款、银行网点距离等变量影响显著。具体来讲: 在家庭基本特征方面。户主受教育程度的影响为负且在10%水平上显著。由边际效应来看,户主受教育程度每增加1个单位,没有遭受信贷配给的概率增加1.56%,遭受供给型配给的概率降低0.59%,遭受需求型配给的概率降低0.97%。 在经济特征方面。上年家庭纯收入的影响为负且在5%水平上显著,说明上年家庭纯收入每增加1个单位,没遭受信贷配给的概率增加1.95%,遭受供给型配给的概率降低0.68%,遭受需求型配给的概率降低1.27%。上年固定资产原值的影响为负且在10%水平上显著,说明上年固定资产原值每增加1个单位,没遭受信贷配给的概率增加1.66%,遭受供给型配给的概率降低0.48%,遭受需求型配给的概率降低1.18%。有重大事件支出影响为正且在10%水平上显著。说明农户有重大事件支出时,没有遭受信贷配给的概率降低7.35%,遭受供给型配给的概率增加2.98%,遭受需求型配给的概率增加4.37%。 在金融环境特征方面。获得过正规渠道贷款的影响为负且在1%水平上显著。说明没有遭受信贷配给的概率增加67.28%,遭受供给型配给的概率降低44.13%,遭受需求型配给的概率降低23.15%。即银行网点距离影响为正且在10%水平上显著。银行网点距离每增加1个单位,没有遭受信贷配给的概率降低0.78%,遭受供给型配给的概率增加0.37%,遭受需求型配给的概率增加0.41%。 在地理特征方面。位于鲁西地区、位于鲁中地区和位于苏北地区的影响均为正向,且分别在5%水平上显著,这表明地域间差异影响的存在。农户位于鲁西地区,没有遭受信贷配给的概率降低6.59%,遭受供给型配给的概率增加2.28%,遭受需求型配给的概率增加4.31%;鲁中地区农户没有遭受信贷配给的概率降低4.35%,遭受供给型配给的概率增加2.89%,遭受需求型配给的概率增加1.46%;位于苏北地区农户,没有遭受信贷配给的概率降低6.71%,遭受供给型配给的概率增加4.28%,遭受需求型配给的概率增加2.43%。 综上,与显著影响农户信贷需求因素的个数相比,显著影响信贷配给程度的因素明显较少,且多为金融机构容易获取的“硬信息”。除地域因素外,只有户主受教育程度、上年家庭纯收入、上年固定资产原值、有重大事件支出、获得过正规渠道贷款和银行网点距离等变量的影响是显著的。值得注意的是,在这些显著影响农户信贷配给程度的因素中,获得过正规渠道贷款的影响最为重要(无论是系数绝对值大小还是显著性水平上),由此表明农户和金融机构之间已经固化形成了一种以稳定的重复贷款为基础的信贷配给机制。 (二)进一步分析 1.模型比较。为检验OPSS模型的合理性,本文还采用有序Probit模型进行分析,此时样本数变为792。在与OPSS模型中信贷配给程度方程的估计结果进行比较后发现,部分变量的显著性或者显著性水平产生变化。譬如,有重大事件支出的影响由正向且在10%水平上显著变为正向不显著,上年固定资产原值由负向10%水平上显著变为负向不显著;就显著性水平而言,户主受教育程度和位于苏北地区的显著性水平均由10%变为5%。这说明若仅采用有序Probit模型,既无法控制样本选择性引致的估计偏误,也无法考虑不可观测因素的影响,进一步说明本文采用OPSS是有必要和有价值的。 2.稳健性检验。稳健性检验一:排除极端值的影响,将农户家庭纯收入位于5%最穷和5%最富的样本剔除掉。结果发现,在剔除掉极端收入的样本后,估计结果、误差项相关系数以及相关检验结果与基准回归结果(表3)相比并未发生较大改变,这说明估计结果是稳健的。 稳健性检验二:增加或替换变量。替换变量与原有变量含义相接近,增加的变量则是为了控制在基准回归中未考虑到的其他因素,具体涉及党员干部户、从事自营工商业和到银行网点时间等几个变量。增加党员干部户这一控制变量的目的是考察农户社会地位对信贷配给程度的影响;用是否自营工商业替换非农收入占比,意在考察农户非农化经营收入达到一定规模的情况下对信贷配给的影响;用到银行网点时间变量替换原有的银行网点距离变量,是考虑这两个变量均是描述农户获取贷款便利程度的因素。从稳健性检验的结果来看,估计结果、误差项相关系数以及相关检验结果与基准回归结果(表3)相比并未发生较大改变,说明估计结果是稳健的。 五、结论及政策建议 本文采用2013年苏鲁两省农户调查数据,结合具有样本选择的有序Probit模型(OPSS模型),将农户信贷需求及信贷配给程度纳入到同一框架中分析,有效解决了样本选择估计偏误问题。 研究结果表明:户主受教育程度、上年家庭纯收入、上年固定资产原值、有重大事件支出、获得过正规渠道贷款、银行网点距离、位于鲁西地区、位于鲁中地区和位于苏北地区等变量的影响显著,户主年龄、上年非农收入比重、家庭经营耕地面积、上年礼金支出、在银行中有存款等变量的影响不显著。大部分变量对需求型配给和供给型配给的影响存在差异,对需求型配给的影响或者明显大于供给型配给(户主受教育程度、上年家庭纯收入、上年固定资产原值、有重大事件支出、位于鲁西地区和位于鲁中地区),或者明显小于供给型配给(获得过正规渠道贷款和位于苏北地区),很少有变量对二者的影响较为接近(银行网点距离)。 通过本文的研究结论可以发现当前农村金融改革虽然取得一定成效,农户的信贷可得性得到较大改善,但农户仍然遭受普遍的信贷配给,并且从金融机构的信贷配给转移到农户自身的需求抑制上面,信贷配给程度反而进一步增加。要切实解决中国农户信贷配给问题,建议如下:大力支持通过信贷制度的创新来解决农村金融交易成本较高和信息不对称的问题,破除农户遭受信贷配给的制度性根源,有效缓解长期制度约束下农户的自身信贷需求抑制;出台相关政策措施,尤其是货币政策、财税政策以及市场准入政策等,合理引导农村正规金融机构和组织增加信贷资金供给;放宽农村金融机构的准入机制,鼓励更多的正规金融机构和组织进入农村金融市场,尤其是对金融服务和基础设施不完善不充分的地区进行重点建设,充分发挥农村正规金融机构和组织的主导作用。 参考文献: [1]Kochar A. An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India [J]. Journal of Development Economics, 1997(4). [2]程郁,韩俊,罗丹.信贷供给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009(5). [3]沈红丽.农户借贷行为的Heckman两阶段模型分析——基于天津市农村二元金融结构视角[J].统计与信息论坛,2016,31(1). [4]李成友,李庆海,李锐,张勇菊.农户信贷配给程度及其对家庭消费行为的研究[J].当代经济研究,2014(7). [5]马九杰,吴本健.利率浮动政策、差别定价策略与金融机构对农户的信贷配给[J].金融研究,2012(4). [6]李丹,张兵.社会资本能持续缓解农户信贷约束吗[J].上海金融,2013(10). [7]刘西川,程恩江.贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济,2009(6). [8]钟春平,孙焕民,徐长生.信贷约束、信贷需求与农户借贷行为:安徽的实证研究[J].金融研究,2010(11). [9]Chaudhuri K, Cherical M M. Credit Rationing in Rural Credit Markets of India [J]. Applied Economics, 2012(7). [10]张宁,张兵.非正规高息借款:是被动接受还是主动选择——基于江苏1202户农村家庭的调查[J].经济科学,2014(5). [11]Miranda A, Hesketh S B. Maximum Likelihood Estimation of Endogenous Switching and Sample Selection Models for Binary, Ordinal, and Count Variables [J]. Stata Journal, 2006(3). [12]张兵,刘丹,李祎雯.匹配经济学视角下农户借贷匹配决定因素的实证分析[J].经济科学,2014(4). (责任编辑:张爱婷) The Determinants of Credit Rationing Degree from Rural Household,Credit Demand: An Investigation Based on OPSS Model LI Cheng-you1,LI Qing-hai2 (1.School of Finance, Shandong University of Finance and Economics, Jinan 250014,China;2.School of Economics, Nanjing University of Finance and Economics, Nanjing 210023,China) Abstract:For the rural households who need credit, the degree of credit rationing can be sorted descending order by demand-side rationing, supply-side rationing and not suffer from credit rationing. Although some researchers have been identify the determinants of the degree with credit rationing from rural households, seldom solve the selectivity estimation bias caused by the sample selection problem somewhat ignored by previous research. Using recently survey data of rural households from Jiangsu and Shandong Province, this paper develops an ordered Probit model with sample selection to identify the determinants of the degree with credit rationing, also deal with the sample selection bias issue caused by credit demand. Results show that the education level of household header, the net income last year, the productive fixed assets last year, get the formal loan previously, the distance from bank etc., have significant impact on the degree of credit rationings. Key words:rural household; credit rationing degree; sample selection; ordered Probit model 收稿日期:2015-11-13;修复日期:2016-03-02 基金项目:教育部人文社会科学研究青年项目《农户信贷违约及履约激励机制研究:以苏鲁地区为例》(14YJC790067);国家自然科学基金青年项目《新型城镇化中失地农民融资困境的形成、现状及治理研究》 (71503118);国家自然科学基金重点项目《农村金融体系建设管理研究》(71133001) 作者简介:李成友,男,山东聊城人,经济学博士,讲师,研究方向:农村金融和计量经济分析; 中图分类号:F832.4 文献标志码:A 文章编号:1007-3116(2016)06-0106-06 李庆海,男,山东枣庄人,金融学博士,讲师,研究方向:农村金融和计量经济分析。 【统计调查与分析】