现金流信息、现金流风险与股票收益定价研究①

2016-06-24宿成建

宿成建

(1. 贵州财经大学金融学院, 贵阳 550025; 2. 四川大学锦城学院金融系, 成都 611731)

现金流信息、现金流风险与股票收益定价研究①

宿成建1, 2

(1. 贵州财经大学金融学院, 贵阳 550025; 2. 四川大学锦城学院金融系, 成都 611731)

摘要:研究了现金流信息、现金流风险与股票收益定价的关系,建立了包含现金流信息的多变量股票非预期收益定价模型,并采用2002年1月至2011年4月间中国股票市场的有关交易数据、机构会计收益预测数据和财务数据,检验了理论模型和实证模型的预测,发现:1)由证券分析师盈余预测修正估计出的正现金流信息对股票非预期收益、股票实际收益、股票超额收益均具有稳健的解释能力;2) 由证券分析师盈余预测估计出的现金流风险反映了股票的系统风险,可以对股票预期收益定价;3) 在解释股票超额收益方面,由现金流信息、现金流风险、分析师跟踪人数与宿成建3变量模型构成的多变量模型优越于Fama-French 3因子模型变量与现金流信息、现金流风险构成的多变量模型.

关键词:股票预期收益; 股票非预期收益; 现金流信息; 现金流风险

0引言

资产定价的核心问题是什么决定了股票收益,解决这个问题的关键是回答什么是价格变化的原因[1].在股票预期收益的研究中,按照CAPM模型[2,3],股票的预期风险溢价与它们的系统风险(市场贝塔)是线性关系,不同股票的预期收益不同的原因是由于它们的贝塔不一样.早期的一些实证研究[4,5]支持CAPM模型.然而,在80年代和90年代的实证研究中,发现一些CAPM不能解释的异像(anomalies),对CAPM模型形成了挑战.这些异像包括:收益价格率、规模以及账面市值比等.Fama和French[6]认为,尽管规模和账面市值比不是状态变量,但小规模公司和高账面市值比公司的高平均收益反映了未定的用来对收益中未分散化风险定价的状态变量.后来,Fama和French[7,8]提出了对股票预期收益定价的3因子模型(以后简称FF3).这些因子包括市场组合超额收益,小公司股票组合与大公司组合收益之差以及高账面市值比公司组合与低账面市值比组合收益之差.然而,股票市场的更多异像不能被CAPM以及FF3模型解释[9](例如:应计利润[10]、盈利能力[11]、收益动量[12]等).

为了探索那些不能被CAPM模型解释的股票平均收益异像,金融经济学家们把目光投向了对股票非预期收益的研究.Campbell和Shiller[13]的开创性研究将股票非预期收益所反映的信息构成分解为两个部分,即与现金流相关的信息和未来预期收益信息.大量文献是分析有关市场组合的现金流相关的信息和未来预期收益信息中哪一种信息的相对重要性的问题[14,15].Vuolteenaho[16]使用基于会计现值模型并采用Campbell[14]提出的VAR方法研究了公司水平的现金流相关的信息和未来预期收益信息的相对重要性问题.然而,最近一篇具有广泛影响的论文[17],对Campbell和Shiller[13]的方法提出了批评.这种依赖于残差来表示未来现金流量信息或未来贴现率信息的方法,可能得出相反的结论,基于残差的方法推导出的结论可能是危险的.

会计学学者对股票非预期收益的研究,最早起始于Ball和Brown[18]的研究,将股票非预期收益与公司非预期会计收益进行回归,用来检验会计收益的价值相关性.后来大量的文献则着重于股票非预期收益与非预期会计收益的关系的研究,来检验非预期会计收益的信息含量.大量文献证明非预期会计收益可以解释非预期股票收益.比较有代表性的文献包括:Collins和Kothari[19]、Easton和Harris[20]、Kormendi和Lipe[21]、Freeman和Tse[22]、Feltham和Ohlson[23].较近的一些文献则改进模型的设置,增加模型的解释变量,来提高模型对非预期收益的解释.例如,这些模型增加的变量是,反映当期会计收益质量的变量[24],反映未来收益增长变化的变量[25],反映分析师未来会计收益预测的当期修正变量[26-28],反映证券分析师未来会计收益预测修正多变量[29],反映与非预期会计收益相关的风险变量[30].相对单变量模型,这些多变量模型虽然可以提高对股票非预期收益的解释能力,但还有较多的部分不能被解释,模型的截距项显著存在,模型调整R2值很小.存在显著不能被解释的截距项说明以上多变量回归模型还存在某些被忽略的变量可用来解释股票非预期收益.

本文的思路是,将股票收益分解为预期收益和非预期收益,重点是研究股票非预期收益.对股票非预期收益的研究,是将宿成建[31,32]3变量的股票非预期收益模型扩展,加入未来现金流信息变量,为了避免VAR模型估计可能遇到的输入变量的敏感性[17],借鉴Da和Warachka[33]提出的方法,采用3阶段收益增长结构来估计未来现金流信息.对股票预期收益的定价,主要考察现金流风险对股票预期收益的定价作用,现金流风险的估计则使用个股现金流信息与市场组合现金流信息的回归来估计.最后,将本文提出的多因素模型与Fama和French[7]3因子模型构成的多因素模型对股票超额收益的解释能力进行对比检验.

本文发现:1)由证券分析师盈余预测修正估计出的正现金流信息对股票非预期收益、股票实际收益、股票超额收益均具有稳健的解释能力;2) 由证券分析师盈余预测估计出的现金流风险反映了股票的系统风险,可以对股票预期收益定价;3) 在解释股票超额收益方面,由现金流信息、现金流风险、分析师跟踪人数与宿成建[31,32]3变量模型构成的多变量模型优越于Fama和French[7]3因子模型变量与现金流信息、现金流风险构成的多因素模型;4)市场非预期收益URM可以解释账面市值比因素组合溢价SML的81.2%,这一发现支持了Danel和Titman[34]的观点,即基于特征组合溢价变量的定价模型虽然能够解释股票平均收益,但不能排除伪回归的谬误,同时,也支持了Cochrane[14]的论点,即账面市值比应该在回归模型的左边,作为被解释变量,而不是作为解释变量.

本文的贡献体现在:(1)本文在宿成建[31,32]3变量定价模型基础上加入了反映证券分析师未来收益预期修正的现金流信息,首次将股票非预期定价分解为反映当期信息和未来信息,模型提高了中国股票非预期收益的解释能力,调整R2值为59.2%;(2)以证券分析师盈余预测修正来估计现金流信息,可以有效避免Campbell[14]以及Vuolteenaho[16]提出的VAR方法来估计现金流信息的残余误差问题,本文提出的现金流信息估计方法是现有方法的发展和补充;(3)现金流风险对股票预期收益具有显著的解释能力,意味着个股现金流信息与市场组合现金流信息的协方差反映了股票的系统风险,本文的发现为中国股票系统风险的度量提供了新的视角.

1现金流信息、现金流风险与股票

非预期收益定价理论分析

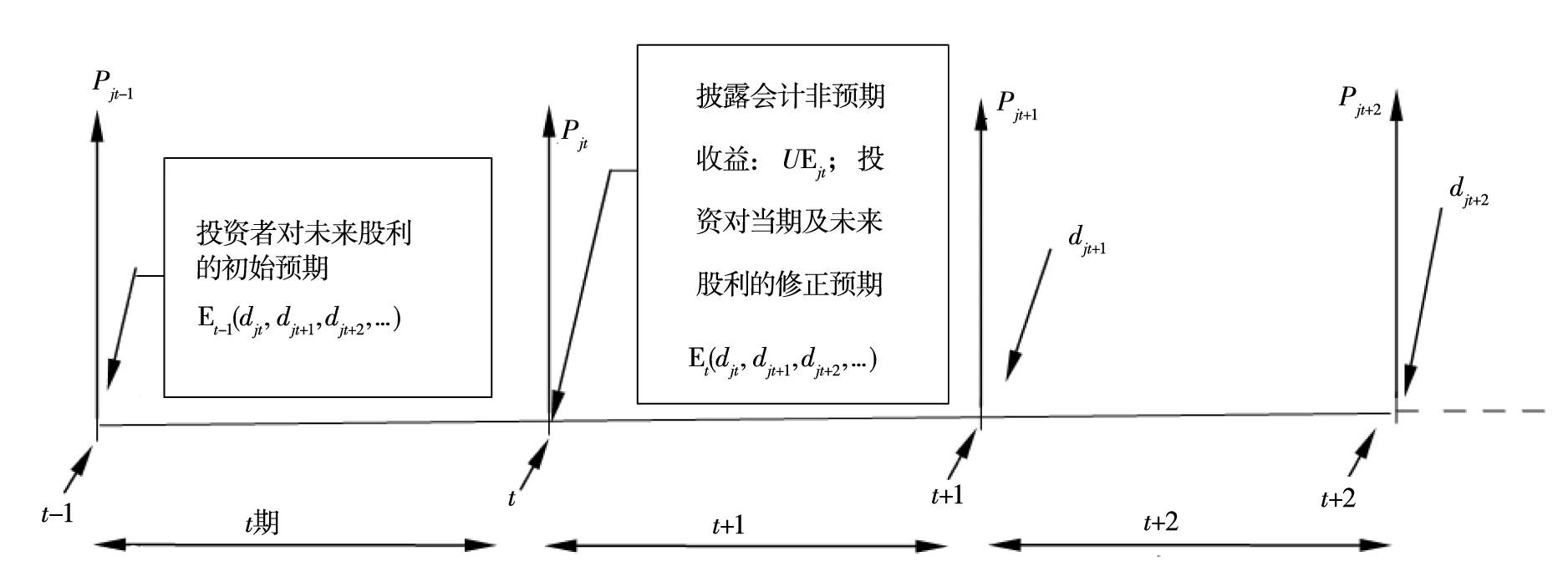

为了导出现金流信息与股票非预期收益的因素定价模型,宿成建[31,32]提出如下关于当期及未来股利支付的预期事件描述图,如图1所示.

根据Williams[35]的估值模型,公司j在时间t 的价格等于预期股利的现值

(1)

式中Pjt是公司j在时间t 的价格;Et(djτ)是公司未来股利在t 时刻的预期;Rj是公司j的贴现率.

如果a是股利支付率,则

图1事件的时间线

Fig.1Timelineofevents

djτ=ajt×epsjτ

那么有下面的公式

(2)

式中Et(epsjτ)是公司未来每股收益在t 时刻的预期.

在t-1时刻,对上式两边取预期值,可得

(3)

如果不考虑t 期间的股利支付,那么公司j的股票在持有t 期间的总回报率是

(4)

引入Et-1(Pjt)到上式中,得到

(5)

上式右侧的第1项是非预期股票收益率URjt;第2项是预期股票收益率ERjt,是与CAPM相关的部分[1],表达式如下

E(rjt)=Rf+βj(E(RMt)-Rf)

(6)

将式(2)和式(6)代入式(5)中的第1项,得出如下公式

(7)

以上方程(7)中右端表示了未来现金流信息的贴现值.Campbell和Shiller[13]将这部分信息分解为两个部分,即未来现金流信息和未来预期收益(贴现率)信息.因此,式(7)可以重新写成如下形式

URjt=NCF,t+1-NDR,t+1

(8)

如前言所述,Chen和Zhao[17]对Campbell和Shiller[13]的方法提出了批评.这种依赖于残差来表示未来现金流量信息或未来贴现率信息的方法,可能得出相反的结论.本文认为导致这一问题的原因可能是方程(8)忽略了重要模型变量信息.宿成建[31,32]为了解决Campbell和Shiller[13]模型可能存在的问题,通过提出3个假设对方程(7)进行变量替换并引入当期信息,提出了反映当期会计收益信息及反映证券分析师盈余预测修正表示的当期会计收益增长预期信息以及市场非预期收益的3因素模型,即

γjtURMt+ε

(9)

宿成建[31,32]根据模型(9)进行中国股票非预期收益定价检验发现,该模型具有很强的解释能力,模型的调整R2值大于50%.这个证据支持了关于Campbell和Shiller[13]的模型(方程8)忽略了重要模型变量信息的预测.然而,宿成建[31,32]模型中,还有近50%的股票非预期收益不能被解释,就应该是模型未包括的未来现金流贴现信息(即包括未来现金流信息及贴现率信息),也就是方程(8)所度量的信息.因此,完整的股票非预期收益的定价方程应包括方程(8)和方程(9)的变量信息,也就是包括当期信息和未来信息两个部分,完整表达如下

γjtURMt+NCF,t+1-NDR,t+1

(10)

股票未来预期收益为

(11)

未来现金流信息定义为

(12)

上两式中δdt+j+1和rt+j+1分别表示个股的现金流增长的对数和股票收益的对数;ρ表示未来时间(t+j,t+j+1)之间的贴现率,年贴现率通常设定为0.95.现金流的变化不完全等价于预期收益的变化.Da和Warachka[33]提出了基于证券分析师会计收益预测的3阶段会计收益增长模型来度量NCF,t+1.现金流与会计收益的关系可以由如下净盈余会计公式表示

Bt+1=Bt+Xt+1-Dt+1

(13)

式中Bt+1、Xt+1和Dt+1分别表示公司账面价值、会计收益和现金流(或支付股利),方程(12)中的dt+j+1是Dt+ j+1的对数.Vuolteenaho[16]使用对数净资产收益率(ROE)来替代方程(13)中股利增长率,因而,方程(13)重写为

(14)

对数净资产收益率(ROE)定义为

(15)

对数净资产收益率et+j+1成为涉及到[t+j,t+j+1]期间的会计收益Xt+j+1以及期初的净资产Bt+j,方程(15)表示当时间趋向无限时,由于公司最终所支付的股利将必然来自于公司的会计收益,因此,现金流(股利)变化与会计收益预期变化所包含的信息是等同的.

2研究设计

2.1样本数据

本文选择2002年1月至2011年4月之间沪、深两市所有上市公司的A股股票为研究样本.由于金融企业会计制度的特殊性,本文剔除了金融、保险行业的股票样本;此外,样本还剔除了特殊处理(ST和PT)以及净资产为负值的股票样本.本文进行模型回归的时间选取为2004年至2011年度.考虑公司贝塔值估计需要样本回归前24个月的股票月收益率数据,所以,样本数据选从2002年1月起.本文使用MATLAB和SPSS软件进行数据处理,全部数据均来自于万得数据.

本文检验股票非预期收益率的定价问题,考虑到中国股票市场上市公司披露年报的截止日期为每年的4月,因此当期会计年度是从当期(t 期)5月至下一年(t+1)的4月.与Liu和Thomas[29]相同,股票年非预期收益率是实际年收益率与按照CAPM模型估计的预期年收益率之差.市场预期风险溢价按照3%计算,估计贝塔值方法是,对于实际的估计贝塔,采用CAPM模型估计,估计数据是采用当期前24个月股票月收益数据估计,然后计算出两个股票非预期收益.

非预期会计收益由当期会计收益与期初股票价格之比表示.本文假设会计每股收益为具有零漂移的随机过程,那么Et-1(epst)=epst-1,分析家们的当期会计收益预测的预期修正变量为当期会计每股收益的均值和上期会计每股收益之差与期初股票价格之比.在万得数据库中,尽管证券分析师对公司会计收益的预测是针对当年和未来一年的会计收益预测,但是,1年中连续12个月的修正预测为本文的现金流信息及现金流风险估计提供了数据保证.变量定义与度量见表1所示.

2.2变量的选择和度量

2.2.1现金流信息

借鉴Da和Warachka[33]的方法,本文用以度量现金流信息的度量方法如下:由于所用证券分析师盈余预测数据来自于万得数据库,证券分析师只提供了当期和未来一期共两年的每股收益的预测数据,而方程(14)则包含了未来无限期的收益信息.为了估计方程(14),本文采用了Da和Warachka[33]提出的方法,采用3阶段收益增长结构来估计未来现金流信息.在第1阶段包含未来5年内的每股收益预测值,预测每股收益值直接由证券分析师预测每股收益,计算如下

Xt,t+1=A1t+1

Xt,t+3=Xt,t+2(1+STGt)

(16)

Xt,t+4=Xt,t+3(1+STGt)

Xt,t+5=Xt,t+4(1+STGt)式中由于万得数据库中缺乏关于收益的长期增长率预测,因此本文采用证券分析师对当期及未来一期每股收益预测值来计算预测两年内的平均年收益增长率,该增长率为收益短期增长率(STGt)来计算未来2到5年的预测每股收益;第2阶段,未来6年至10年为稳定期,可以预期,个别公司超过30%的高收益增长率将不可能长期保持,在稳定期内使用稳定期收益增长率,即采用横切面收益增长率平均值,采用如下方程计算预期收益

Xt,t+j+1=Xt,t+j×

(17)

式中j的取值为5,6,7,8,9.

为了计算公司未来预测每股会计账面价值,假设股利支付率为期末账面价值的固定比例ψ,因此方程(13)可以重新写为

Bt,t+j+1=(Bt,t+j+Xt,t+j+1)(1-ψ)

(18)

(19)

尽管会计收益预测值是年每股收益,但是预测值是以每月进行修正预测,δ表示现金流预期修正计算的月度,于是现金流信息的估计方程(14)可以由以下方程表示

(20)

由于本文检验股票的年收益率的定价问题,当期会计年度计算期是从当期(t期)5月至下一年(t+1)的4月.因此,本文的现金流信息度量以NCF,t+05表示.

2.2.2现金流风险

根据Da和Warachka[33]的定义,现金流风险由以下回归方程估计

(21)

2.2.3当期非预期会计收益

借鉴Easton和Harris[20]定义,当期非预期会计收益定义为当期会计收益与期初股票价格之比,本文使用当期会计每股收益与当期(t 期)4月股票收盘价格之比表示.

2.2.4分析师盈余预测修正变量

借鉴宿成建[31,32]对分析师盈余预测修正变量的定义,即证券分析师对股票j在t年的每股会计收益预测均值与t-1年的每股会计收益之差除以t年4月股票收盘价.该度量变量反映了当期会计收益增长的预期.

2.2.5市场非预期收益

本文采用价值权重市场组合来计算市场组合收益率,市场非预期收益是市场组合收益率与市场预期收益之差.借鉴Liu和Thomas[29],本文采用考虑市场风险溢价为3%条件下来计算市场预期收益.

2.2.6分析师跟踪人数

分析师跟踪人数(analystcoverage)定义为发布公司收益预测的证券分析师人数.

2.2.7机构投资者变量

Kumar[36]提出机构持有比例较低的股票被更多的不知情交易者持有.这些股票被较少的证券分析师跟踪.这些股票对新消息的反映较为缓慢,因此,导致这些股票具有更高的平均收益.本文以机构投资者持有比例来度量机构投资者变量.

2.2.8其它控制变量

根据以往文献[6,31,32,37,38],控制以下变量:公司特质风险IVOLi,t-1;公司规模LNSizei,t-1;市账比MBi,t-1.

2.3实证模型

采用模型(22)来检验现金流信息以及现金流风险对股票非预期收益的解释能力

γControlVariablest-1+εi,t

其中系数λjt、ηjt以及γjt是宿成建[31,32]提出的基于会计收益的股票非预期收益定价3变量模型变量的估计系数;ControlVariablest-1为一组控制变量,由滞后一期t-1年的数值来度量,具体定义见表1.如果现金流信息与现金流风险对股票非预期收益定价,则γ1、γ2显著为正.

采用模型(23)来检验现金流信息以及现金流风险对股票实际收益的解释能力

γControlVariablest-1+εi,t

(23)

式中如果现金流信息以及现金流风险对股票实际收益的解释能力显著,则γ1、γ2显著为正.

采用模型(24)来检验现金流风险对股票预期收益的解释能力

(24)

式中如果现金流风险对股票预期收益的解释能力显著,则γ1显著为正.

采用模型(25)来检验现金流风险对股票超额收益的解释能力

(25)

借鉴Da和Warachka[33],若现金流风险对股票超额收益的解释能力显著,则γ1显著为正.

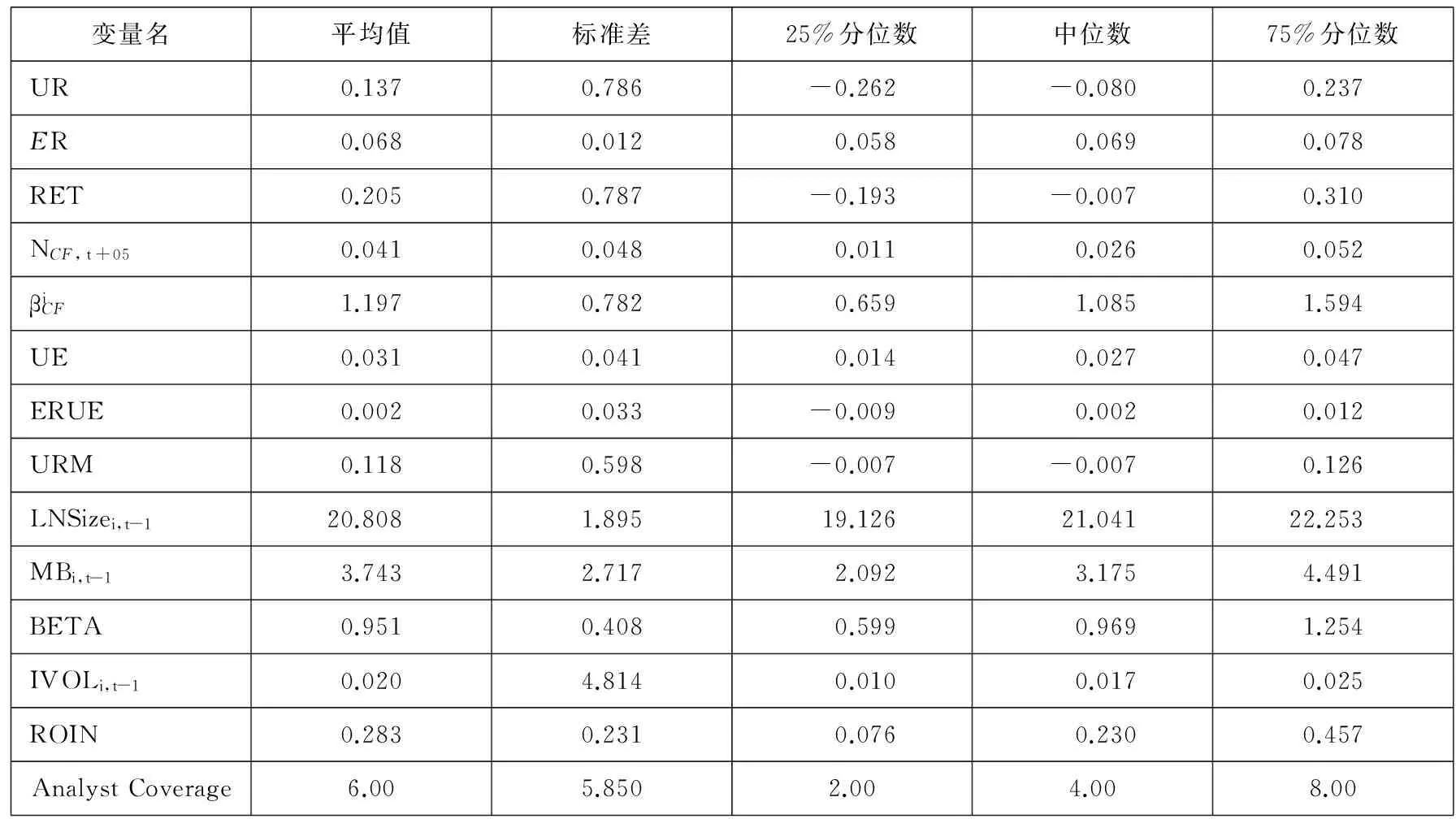

表1 变量定义与度量标准

3实证检验

3.1描述性统计分析

由表2所示的描述性统计可知:1)股票非预期收益(UR)及股票实际收益(RET)的中位数分别为-0.080、-0.007,分别小于其均值0.137和0.205,这样的结果说明,大多数公司的股票收益小于市场预期收益,正是由于少数公司获得的异常超额收益使得股票的实际收益和非预期收益的均值大于其样本的中位数的股票收益值;2)现金流信息的中位数为0.026,小于均值0.041,说明大多数公司的现金流信息小于其期望值,少数公司所获得的超高现金流信息值使得股票的现金流信息具有较高的均值;3)现金流贝塔的均值与中位数值分别为0.041、1.085,分别高于股票贝塔值的均值0.951和中位数0.969,说明股票的现金流风险平均高于股票的市场风险.

表2 描述性统计

3.2现金流信息、现金流风险与股票收益

3.2.1现金流信息、分析师跟踪人数与股票非预期收益

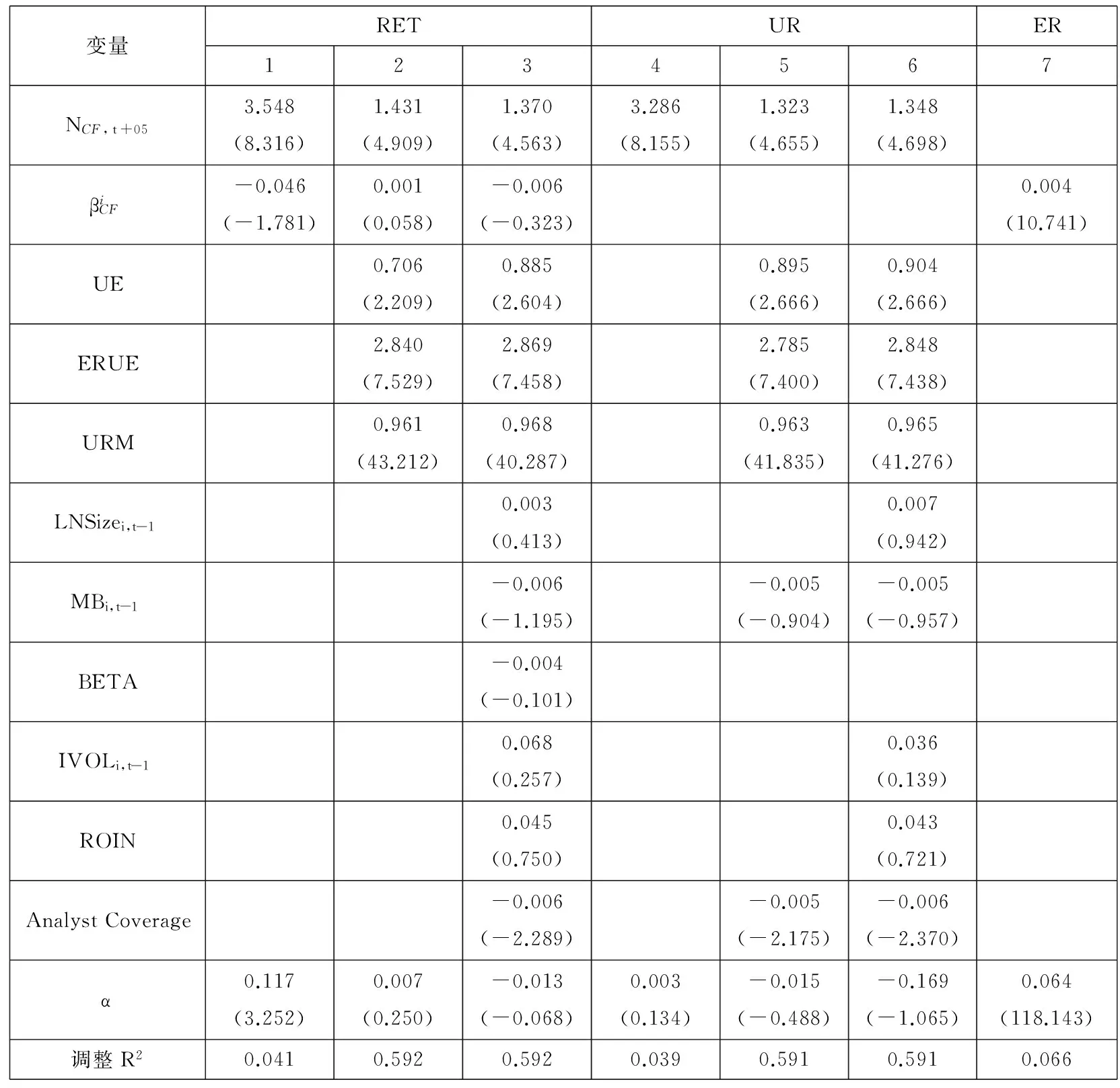

由表3模型(4)可知:1)现金流信息作为独立变量可以解释股票非预期收益,现金流信息的系数为3.286,t 值为8.155,调整R2值为0.039,说明现金流信息与股票非预期收益显著正相关;2)具有较少分析师跟踪的股票价格可能较慢地对新信息作出反映,Hou和Moskowitz[39]提出假设,即股票被较少分析师跟踪的股票将比较多分析师跟踪的股票具有更高的收益.此外,宿成建[31,32]提出当期非预期会计收益(UE)、当期证券分析师盈余预测修正(ERUE)以及市场非预期收益(URM)构成的多变量模型可以解释股票非预期收益.本文在模型(5)、(6)中进一步控制了以上变量及公司规模、账面市值比等变量.研究发现,现金流信息的系数为正且统计上显著.

在控制变量方面,分析师跟踪人数与股票非预期收益负相关,结果与Hou和Moskowiz[39]的预测一致,即股票被较少分析师跟踪的股票将比较多分析师跟踪的股票具有更高的收益.此外,当期非预期会计收益(UE)、当期证券分析师盈余预测修正(ERUE)以及市场非预期收益(URM)等3个变量的系数均显著为正,该结果与宿成建[31,32]的发现一致,这个结果说明,在控制了其它变量条件下,宿成建提出的3变量模型对股票非预期收益具有稳健的解释能力.除了以上控制变量与股票非预期收益存在显著相关外,其它控制变量,Size、MB、IVOL、ROIN与股票非预期收益则不存在统计上显著的关系.

3.2.2现金流信息、现金流风险与股票实际收益

由表3模型1可知:1)现金流信息对股票实际收益具有显著的解释能力,现金流信息的系数为3.548,t 值为8.316,调整R2值为0.041;然而,现金流风险对股票实际收益则不具有显著的解释能力,现金流风险系数为-0.046,t值为-1.781,统计上不显著.2)在控制了分析师跟踪人数以及宿成建[31,32]提出的模型的3个变量及规模等其它变量后,现金流信息仍然具有稳健的解释能力,而现金流风险则不具有对股票实际收益的解释能力.此外,控制变量Size、MB、IVOL、ROIN与股票实际收益不存在统计上显著的关系.Size不能解释股票实际收益的可能是回归样本中缺少小公司样本的原因导致的,因为规模较小的公司常常被证券分析师忽略.

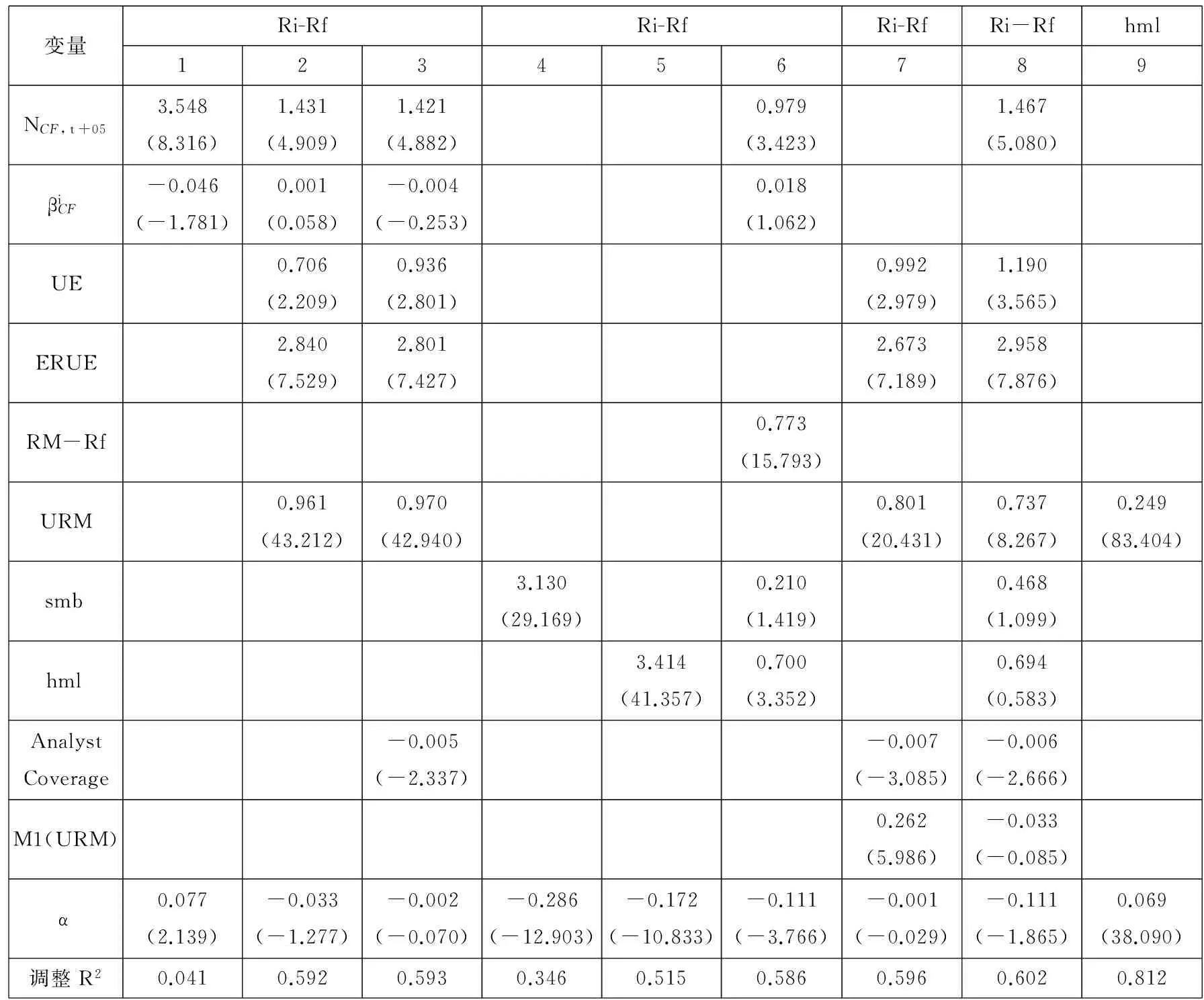

表3 现金流信息、现金流风险与股票收益

3.2.3现金流风险与股票预期收益

由表3模型7可知:现金流风险贝塔对股票预期收益具有显著的解释能力,现金流风险系数0.004,t值为10.741,调整R2值为0.066;本文的发现与Da和Warachka[33]一致,股票的现金流风险越高,说明股票的现金流预期变化与市场组合现金流预期变化的协方差越高,也就是股票具有更高的系统风险,因而,这样的股票具有高的预期收益.本文与Da和Warachka[33]所不同的是有两点:1)在估计现金流风险贝塔时,Da和Warachka是将股票按规模和账面市值比来分组,从而估计出规模和账面市值比贝塔,组合所属股票按组合贝塔赋值;2)Da和Warachka是采用现金流贝塔来解释股票超额收益.

3.3稳健性检验及Fama-French3因子模型比较分析

为了检验现金流信息与现金流风险对股票收益的解释能力的稳健性,本文进一步实证在控制Fama和French[7]3因子模型变量后检验现金流信息与现金流风险对股票超额收益的解释能力.传统的对多变量模型的解释能力的检验依赖于检验模型的截距项α是否为零[7,8,40,41].

由表4模型1可知:现金流信息对股票超额收益具有显著的解释能力,现金流信息的系数为3.548,t值为8.316,调整R2值为0.041;然而,现金流风险对股票实际收益则不具有显著的解释能力,现金流风险系数为-0.046,t值为-1.781,统计上不显著.由表4模型2和模型3可知:在控制了宿成建[31,32]模型的3个变量及其它如规模、BM等变量后,现金流信息对股票超额收益具有显著的解释能力;现金流风险对股票实际收益不具有显著的解释能力.由表4模型6可知:在控制了Fama和French[7]3因子模型变量后,现金流信息对股票超额收益具有显著的解释能力;现金流风险对股票实际收益不具有显著的解释能力.以上结果说明,现金流信息对股票超额收益具有稳健的解释能力,而现金流风险则对股票超额收益不具备显著的解释能力,这一结论与Da和Warachka[33]的发现不一致.

表4 现金流信息、现金流风险与股票超额收益

此外,对比模型3和模型6可知:在解释股票超额收益方面,由现金流信息、现金流风险、分析师跟踪人数与宿成建[31,32]模型的3个变量后构成的多因素变量模型优越于Fama和French[7]3因子模型变量与现金流信息、现金流风险构成的多变量模型.前一多变量模型的截距项α为-0.002(t值是-0.070),模型的调整R2值是0.593;后一多变量模型截距项α为-0.111(t值是-3.766),模型的调整R2值是0.586.为了检验宿成建3个变量对股票超额收益的解释能力的稳健性,将反映系统风险变量的市场非预期收益(URM)的一阶矩作为控制变量加入到宿成建3变量模型中,并且,在不考虑未来现金流信息的情况,回归结果见表4模型7所示,模型7完全解释了股票超额收益,截距项α为-0.001(t值是-0.029),模型的调整R2值是0.596.M1(URM)的系数估计值为0.262(t值是5.986),这一结果说明,市场非预期收益所导致的系统风险对股票超额收益存在明显的定价作用.

上述有关Fama和French[7]3因子模型变量为基础的多变量模型在解释股票超额收益时出现的较大的不能被解释的截距项α支持了Danel和Titman[34]的观点,即并不存在与企业账面市值相关的可识别的独立风险因素,也不存在3因子模型识别的收益升水[42].Daniel和Titman[34]指出,使用规模和账面市值比来构造组合因子来检验定价模型可能是危险的,特征组合可能会显示出风险贝塔的差值,由于这种特征组合溢价(SMB和HML)并没有理论基础,因此,基于特征组合溢价变量的定价模型虽然能够解释股票平均收益,但不能排除伪回归的谬误.针对Fama和French[7]3因子模型可能存在的问题,Cochrane[1]指出,即账面市值比应该在回归模型的左边,作为被解释变量,而不是作为解释变量.为了检验Cochrane提出的论点以及Daniel和Titman[34]对Fama和French[7]3因子模型提出的批评,首先建立包括宿成建[31,32]3个变量、Fama和French的smb、hml以及系统风险变量M1(URM)的多变量模型回归方程,模型估计结果见表4模型8所示,smb、hml的系数估计值均不显著异于零,smb、hml对股票超额收益的解释能力均被URM和系统风险变量M1(URM)所吸收,然而,宿成建3个变量的系数估计均显著异于零,表现出对股票超额收益的稳健的解释能力.为了进一步检验URM变量对sml变量的解释能力,本文将hml作为被解释变量,采用市场非预期收益URM作为解释变量建立回归,结果见由表4模型9所示:市场非预期收益URM可以解释账面市值比因素组合溢价hml的81.2%,这一结果为Cochrane[1]的论点及Daniel和Titman[34]的批评给出了证据.

4结束语

本文对现金流信息、现金流风险在股票收益中的定价关系进行了深入研究,在宿成建[31,32]3变量模型基础上,建立了包含现金流信息的多变量的股票非预期收益定价模型.通过对2005年-2011年中国A股上市公司的相关数据进行实证检验,发现:1)由证券分析师盈余预测修正估计出的正现金流信息对股票非预期收益、股票实际收益、股票超额收益均具有稳健的解释能力;2) 由证券分析师盈余预测估计出的现金流风险反映了股票的系统风险,可以对股票预期收益定价;3)在解释股票超额收益方面,由现金流信息、现金流风险、分析师跟踪人数与宿成建3变量模型构成的多变量模型优越于Fama和French[7]3因子模型变量与现金流信息、现金流风险构成的多变量模型;4)市场非预期收益(URM)可以解释账面市值比因素组合溢价SML的81.2%,这一发现支持了Daniel和Titman[34]的观点,即基于特征组合溢价变量的定价模型虽然能够解释股票平均收益,但不能排除伪回归的谬误,同时,也支持了Cochrane[1]的论点,即账面市值比应该在回归模型的左边,作为被解释变量,而不是作为解释变量.

本文的研究结论具有重要的理论与现实意义.首先,本文从理论和实证发现由证券分析师盈余预测修正估计出的正现金流信息对股票非预期收益、股票实际收益、股票超额收益均具有稳健的解释能力,这一研究突破了Campbell和Shiller[13]、Vuolteenaho[16]的研究,他们选择使用VAR的基于残差的方法来估计现金流信息,这种基于残差的方法存在估计结果对输入变量的高度敏感性[17],前者估计现金流信息所使用的主要变量为公司所支付的股利与期初价格之比的对数,而后者则使用权益回报率(ROE)为主要变量来估计现金流信息.其次,本文建立了包括现金流信息以及宿成建3变量的多变量模型,将中国股市股票非预期收益的解释能力提高到了59.1%,并且截距项接近于零.这一新突破发展了现有资产定价理论.最后,证券分析师盈余预测修正估计出的正现金流信息对股票价格的定价影响效应,对投资者科学地进行组合配置具有指导意义.

参 考 文 献:

[1]CochraneJH.Presidentialaddress:Discountrates[J].JournalofFinance, 2011, 66(4): 1047-1108.

[2]SharpeW.Capitalassetprices:Atheoryofmarketequilibriumunderconditionsofrisk[J].JournalofFinance, 1964, 19(3):425-442.

[3]LintnerJ.Thevaluationofriskassetsandtheselectionofriskyinvestmentsinstockportfoliosandcapitalbudgets[J].ReviewofEconomicsandStatistics, 1965, 47(1):13-37.

[4]BlackF.Capitalmarketequilibriumwithrestrictedborrowing[J].JournalofBusiness, 1972, 45(3):444-455.

[5]FamaEF,MacBethJD.Risk,return,andequilibrium:Empirical[J].TheJournalofPoliticalEconomy, 1973, 81(3):607-636.

[6]FamaEF,FrenchKR.Thecross-sectionofexpectedstockreturns[J].JournalofFinance, 1992, 47(2): 427-465.

[7]FamaEF,FrenchKR.Multifactorexplanationsofassetpricinganomalies[J].JournalofFinance, 1996, 51(1):55-84.

[8]FamaEF,FrenchKR.Commonriskfactorsinthereturnsonstockandbonds[J].JournalofFinancialEconomics, 1993, 33: 3-56.

[9]FamaEF,FrenchKR.Dissectinganomalies[J].JournalofFinance, 2008, 63(4): 1063-1067.

[10]SloanR.Dostockpricesfullyreflectinformationinaccrualsandcashflowsaboutfutureearnings?[J].TheAccountingReview, 1996, 71(3):289-316.

[11]CohenRB,GompersPA,VuolteenahoT.Whounderreactstocash-flownews?Evidencefromtradingbetweenindividualsandinstitutions[J].JournalofFinancialEconomics, 2002, 66(2): 409-462.

[12]JegadeeshN,TitmanS.Returnstobuyingwinnersandsellinglosers:Implicationsforstockmarketefficiency[J].JournalofFinance, 1993, 48(1): 65-91.

[13]CampbellJ,ShillerR.Thedividend-priceratioandexpectationoffuturedividendsanddiscountfactors[J].TheReviewofFinancialStudies, 1989, 1(3): 195-228.

[14]CampbellJY.Avariancedecompositionforstockreturns[J].EconomicJournal, 1991, 101(405): 157-179.

[15]CampbellJY,AmmerJ.Whatmovesthestockandbondmarkets?Avariancedecompositionforlong-termassetreturns[J].JournalofFinance, 1993, 48(1): 3-37.

[16]VuolteenahoT.Whatdrivesfirm-levelstockreturns?[J].JournalofFinance, 2002, 57(1): 233-264.

[17]ChenL,ZhaoX.Returndecomposition[J].TheReviewofFinancialStudies, 2009, 22(12): 5213-5249.

[18]BallR,BrownP.Anempiricalevaluationofaccountingincomenumbers[J].JournalofAccountingResearch, 1968, 6(2): 159-178.

[19]CollinsD,KothariSP.Ananalysisofintertemporalandcross-sectionaldominantsofearningsresponsecoefficients[J].JournalofAccountingandEconomics, 1989, 11(2/3): 143-181.

[20]EastonPD,HarrisTS.Earningsasanexplanatoryvariableforreturns[J].JournalofAccountingResearch, 1991, 29(1): 19-36.

[21]KormendiR,LipeR.Earningsinnovations,earningspersistence,andstockreturns[J].JournalofBusiness, 1987, 60(3): 323-345.

[22]FreemanR,TseS.Anonlinearmodelofsecuritypriceresponsestoaccountingearnings[J].JournalofAccountingResearch, 1992, 30(2): 185-209.

[23]FelthamJ,OhlsonJ.Valuationandcleansurplusaccountingforoperatingandfinancialactivities[J].ContemporaryAccountingResearch, 1995, 11(2): 689-731.

[24]LevB,ThiagarajanSR.Fundamentalinformationanalysis[J].JournalofAccountingResearch, 1993, 31(2): 190-215.

[25]CollinsD,KothariSP,ShankenJ,etal.Lackoftimelinessandnoiseasexplanationsforthelowcontemporaneousreturn-earningsassociation[J].JournalofAccountingandEconomics, 1994, 18 (3): 289-324.

[26]BrownP,FosterG,NoreenE.SecurityanalystMulti-YearEarningsForecastsandtheCapitalMarket[C].StudiesinAccountingResearch,No. 21,Sarasota:AmericanAccountingAssn, 1985.

[27]CornellB,LandsmanWR.Securitypriceresponsetoquarterlyearningsannouncementsandanalysts’forecastrevisions[J].TheAccountingReview, 1989, 64(4): 680-692.

[28]AbarbanellJ,BusheeB.Fundamentalanalysis,futureearnings,andstockprices[J].JournalofAccountingResearch,1977, 35(1): 1-24.

[29]LiuJ,ThomasJ.Stockreturnandaccountingearnings[J].JournalofAccountingResearch, 2000, 38(1): 71-101.

[30]ChambersDJ,FreemanRN,KochAS.Theeffectofriskonpriceresponsestounexpected[J].JournalofAccounting,AuditingandFinance, 2005, 20(4): 461-482.

[31]宿成建. 股票非预期收益理论与实证研究——基于中国股票市场的检验[J]. 投资研究, 2014, 33(7): 126-143.

SuChengjian.Muiti-factorspricingonunexpectedstockreturn:TheoryandevidencefromChina[J].ReviewofInvestmentStudies, 2014, 33(7): 126-143. (inChinese)

[32]宿成建. 股票非预期收益定价的三因素模型研究——基于中国股票市场的检验[J]. 系统工程理论与实践, 2014, 34(3): 600-612.

SuChengjian.Anewthree-varaiblesmodelonunexpectedstockreturns:EvidencefromChina[J].SystemsEngineering-Theory&Practice, 2014, 34(3): 600-612.(inChinese)

[33]DaZ,WarachkaMC.Cashflowrisk,systematicearningsrevisions,andthecross-sectionofstockreturns[J].JournalofFinancialEconomics, 2009, 94(3): 448-468.

[34]DanielK,TitmanS.Evidenceonthecharacteristicsofcrosssectionalvariationinstockreturns[J].JournalofFinance, 1997, 52(1): 1-33.

[35]WilliamsJ.TheTheoryofInvestmentValue[M].Cambridge:HarvardUniversityPress, 1938.

[36]KumarA.Whogamblesinthestockmarket?[J].JournalofFinance, 2009, 64(4): 1889-1933.

[37]AngA,HodrickRJ,XingY,etal.Thecross-sectionofvolatilityandexpectedreturns[J].JournalofFinance, 2006, 61(1): 259-299.

[38]FuF.Idiosyncraticriskandthecross-sectionofexpectedstockreturns[J].JournalofFinancialEconomics, 2009, 91(1): 24-37.

[39]HouK,MoskowitzTJ.Marketfrictions,pricedelay,andthecrosssectionofexpectedreturns[J].ReviewofFinancialStudies, 2005, 18(3): 981-1020.

[40]HirshleiferD,HouK,Teoh.Theaccrualanomaly:Riskormispricing?[J].ManagementScience, 2012, 58(2): 320-335.

[41]CampbellJY,LoW,MacKinlayAC.TheEconometricsofFinancialMarkets[M].Princeton:PrincetonUniversityPress,1997.

[42]欧阳青东, 邱兆祥. 金融经济学研究的国际动态—基于1990-2011年间《金融学期刊》刊发论文的统计分析[J].经济学动态, 2012, (6): 103-109.

OuyangQingdong,QiuZhaoxiang.Reviewsonfinancialeconomicsstudies:Evidencefromthestudiesofthejournaloffinancefromyearof1990toyearof2011[J].JournalofEconomicDynamics, 2012, (6): 103-109. (inChinese)

[43]郑振龙, 王磊, 王路跖. 特质偏度是否被定价?[J]. 管理科学学报, 2013, 16(5): 1-12.

ZhengZhenlong,WangLei,WangLuzhi.Isidiosyncraticskewnesspriced?[J].JournalofManagementSciencesinChina, 2013, 16(5): 1-12.(inChinese)

Cashflownews,cashflowriskandpricingofstockreturns

SU Cheng-jian1, 2

1.SchoolofFinanceofGuizhouUniversityofFinanceandEconomics,Guiyang550025,China2.DepartmentofFinance,jinchengCollegeofSichuanUniversity,Chengdu611731,China;

Abstract:The paper derives and tests the relationship between current-period unexpected returns and unexpected earnings that incorporates cashflow news and cashflow risk. A new multi-variable model based on a three-variable model is established to explain the unexpected individual stock returns. The paper estimates the model using data for individual stocks in China’s market from 2002 to 2011.The main findings are: (i)The result of the cashflow news derived by revisions in forecasts of future earnings is an important determinant of cross-sectional unexpected stock returns and realized stock returns and excess stock returns; (ⅱ) The cashflow risk thus derived to reflect systematic risk can explain expected stock returns; (ⅲ) The new multi-variable model based on the three-variable of model and considering cashflow news and cashflow risk dominates the multi-variable model based based on the three-factor model Fama-French and considering cashflow news and cashflow risk in explaining excess stock returns.

Key words:expected stock returns; unexpected stock returns; cashflow news; cashflow risk

收稿日期:① 2013-09-02;

修订日期:2014-12-07

基金项目:国家自然科学基金资助项目(71572052; 71572091); 贵州省科学技术基金资助项目(黔科合J字[2013]2088号).

作者简介:宿成建(1966—), 男, 四川郫县人, 博士, 副教授. Email: suchengjian@sina.com

中图分类号:F830.91

文献标识码:A

文章编号:1007-9807(2016)05-0102-12