中英资产减值会计准则国际趋同程度研究*

2016-06-14上海海事大学经济管理学院陈辉发

上海海事大学经济管理学院 陈辉发 王 贤

中英资产减值会计准则国际趋同程度研究*

上海海事大学经济管理学院陈辉发王贤

摘要:以截至2011年3月底的英国财务报告准则第11号《固定资产和商誉减值准则》和我国企业会计准则第8号《资产减值准则》为研究对象,采用赋值法和匹配系数法对两准则的国际趋同程度进行形式趋同的计量,并在此基础上进行横向比较研究。本研究将会计准则形式趋同程度分为四类:完全趋同、基本趋同、中度差异、完全不同。研究结果表明中英两国资产减值会计准则国际趋同程度均达到基本趋同水平。本研究希望通过计量来直观反映当前中英资产减值会计准则的国际趋同程度,帮助跨国间资产价值信息的比较,同时为我国资产减值会计准则的完善和发展提供借鉴。

关键词:资产减值国际趋同程度匹配系数法英国

一、引言

随着经济全球化和资本市场一体化进程的加快,资产减值作为公允反映企业资产状况不可或缺的一项会计核算,其地位与日俱增。在各国会计准则不断向国际化趋同的背景下,资产减值会计准则要求更符合国际惯例,同时保证资产减值会计准则的高质量,客观上还要求准则必须针对本国问题、基于本国国情,实现国际化和本土化平衡。会计准则制定和国际趋同是世界各经济体长期博弈的过程,欧盟作为世界最大经济组织,在国际会计准则制定中占据重要地位,而英国作为欧盟四大成员国之一,不可避免地受到欧盟对国际财务报告准则态度的影响。2005年,欧盟全面采纳国际财务报告准则,英国作为主要成员国积极参与其中,实现第一次实际意义上的大规模趋同。然而,一方面,欧盟在采纳国际财务报告准则时采取双重认可制度,使欧盟与国际财务报告准则有差异存在的空间;另一方面,国际会计准则理事会总部设在伦敦,英国在理事会中的重要角色也使两者存在千丝万缕的联系。在这样的背景下,英国《固定资产和商誉减值》准则的国际趋同程度如何?跨国企业资产信息是否具有可比性?同时,英国作为欧盟的主要成员国,资本市场发达,投资者保护和法律执行力强,在国际会计准则制定领域具有重要话语权。而我国是全球最大的新兴资本市场,正处于转轨经济中,投资者保护和法律执行力相对较弱。相比之下,我国同时期《资产减值》会计准则国际趋同程度怎样?英国资产减值会计准则的国际趋同程度对我国会计准则制定者又有哪些启示和经验借鉴呢?

鉴于此,本文通过回顾中英会计准则国际趋同的相关文献,采用赋值法和匹配系数法对2011年英国《固定资产和商誉减值》财务报告准则和我国《资产减值》会计准则的国际趋同程度进行形式趋同的计量,力求直观地反映当前中国和英国资产减值会计准则国际趋同程度的高低,通过横向比较分析为我国资产减值会计准则的完善与发展提供经验借鉴。

二、文献综述

回顾国内外相关文献,发现现有研究主要集中在欧盟整体会计准则趋同层面,针对英国会计准则国际趋同程度的研究较少,而国内更多是围绕英国会计准则的发展进程、中英会计准则的内容对比以及在此基础上提出的建议等,对英国《固定资产和商誉减值》这一具体会计准则的国际趋同研究更是寥寥。相比之下,在会计准则趋同程度的度量方法上的研究相对丰富,例如,王治安和万继峰(2005)利用平均距离代替马氏距离和配比率作为测量协同度的指标,度量了我国会计准则的国际趋同程度,结果表明我国会计准则与国际会计准则仍存在适度差异。杨钰和曲晓辉(2008)采用修订的Jacard系数,分阶段定量考察了1998年以来我国资产计价相关准则的国际趋同程度及其变化,结果表明绝大部分准则比较项目达到高度趋同,少数领域仍存在细微差异。张国华和曲晓辉(2009)提出模糊聚类分析法,以我国存货、固定资产、收入和无形资产四项准则为例,度量了其国际趋同程度。Fontes等(2005)采用Jacard系数法和Spearman系数法计量了1977-2003年间葡萄牙会计准则和国际财务报告准则的趋同水平。Nguyen和Gong(2014)利用模糊聚类分析法计量越南会计准则(VAS)与国际会计准则/国际财务报告准则(IAS/IFRS)的趋同程度,其结果表明两准则仅实现了中等水平的趋同。

通过文献梳理可以看出,国内外学者对会计准则形式趋同度的度量方法研究已久,度量方法各有千秋,整体而言度量方法越来越被学术界所认可,但对英国FRS 11准则国际趋同程度的研究较少,遵循英国会计准则的报告实体其资产价值信息可比程度仍需进一步研究。

三、英国《固定资产和商誉减值准则》国际趋同程度计量

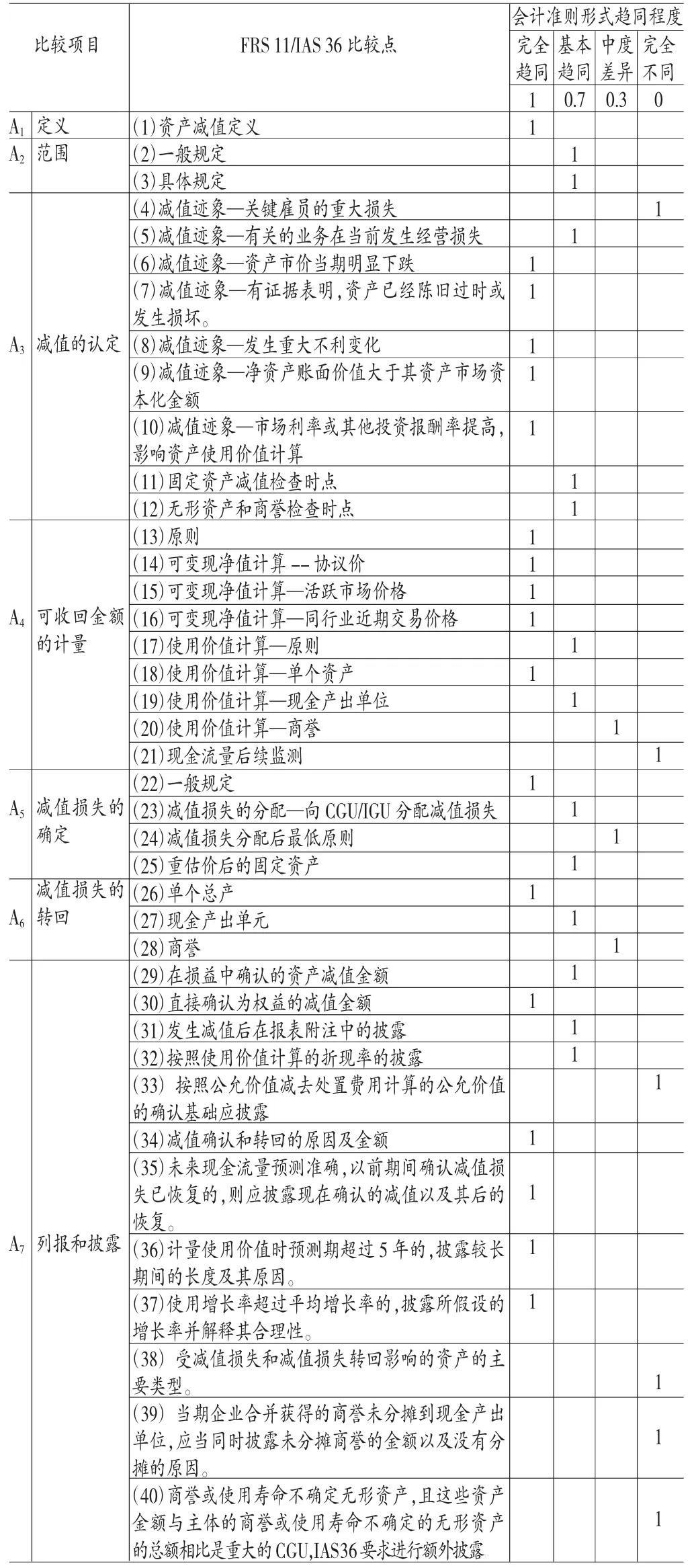

(一)研究设计国际会计准则委员会(IASC)于1998 年6月发布国际会计准则第36号(IAS 36)《资产减值》,并在2004年和2009年进行两次修订,2004年是针对合并项目第一阶段部分内容修订,2009年针对商誉减值处理内容修订,此后未进行改动。英国财务报告准则第11号(FRS 11)《固定资产和商誉减值》由英国会计准则委员会(ASB)于1998年7月正式发布,生效至今。鉴于此,本文以2011年FRS 11和IAS 36为研究对象。对比IAS 36和FRS 11具体准则发现,两准则均是按照减值损失的判断、计量和披露的会计程序来安排准则结构的。通过综合两准则所有可比项目,将准则分为七个对比项目进行计量,分别是:A1定义、A2范围、A3减值的认定、A4可收回金额的计量、A5减值损失的确定、A6减值损失的转回、A7列报和披露。

每一比较项目下,根据准则具体规定设置比较点。实际设置中比较点涵盖了两准则中的主要规定,共计比较点40个。其中,A1(定义)设置1个比较点;A2(范围)下包括一般规定和具体规定两个比较点;A3(减值的认定)下分为减值迹象、减值检查时点两个方面,包括9个比较点;A4(可收回金额的计量)下分为一般原则、可变现净值计算、使用价值计算、现金流量后续监测四个方面,包括9个比较点;A5(减值损失的确定)分为一般规定、减值损失的分配、重估价后的固定资产三个方面,包括4个比较点;A6(减值损失的转回)分为单个资产、现金产出单位、商誉三个方面,共3个比较点;A7(列报和披露)下共设置12个比较点。

对所有比较点采用相同的赋值标准进行赋值。本文借鉴Nguyen和Gong(2014)的做法,基于整体会计准则的视角,把会计准则形式趋同程度分为完全趋同、基本趋同、中度差异、完全不同四类。具体赋值原则如下:(I)当比较点内容完全匹配时赋值为“1”;(II)当比较点内容完全不同或者仅在FRS11中有规定而IAS 36中没有,或IAS 36中有规定而FRS 11中没有时,赋值为“0”;(III)比较点在FRS 11和IAS 36中都有规定,但内容不完全相同时,准则趋同水平在(0,1)之间。对基本趋同赋值“0.7”,对中度差异赋值“0.3”。比较点具体设置及赋值情况见表1。通过上述赋值结果计算每一比较项目的匹配系数,根据匹配系数来衡量FRS 11 和IAS 36的趋同程度。匹配系数计算公式:

表1 FRS 11与IAS 36比较点设置及赋值

其中:m1表示完全相同的变量数;m2表示基本趋同的变量数;m3表示中度差异的变量数;m4表示完全不同的变量数。

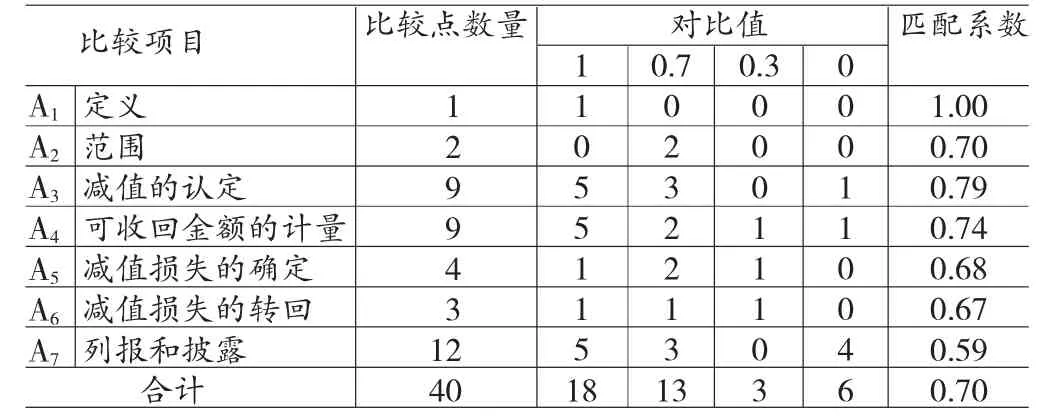

(二)计量结果分析通过上述设计对FRS 11和IAS 36相对应的40个比较点进行赋值,并计算A1定义、A2范围、A3减值的认定、A4可收回金额的计量、A5减值损失的确定、A6减值损失的转回、A7列报和披露七个对比项目的匹配系数,进而对趋同程度进行量化。执行结果如表2所示。

从表2的计量结果可以看出,英国FRS 11和IAS 36两准则对资产减值的定义是完全相同的,但准则在适用范围上的对比值为0.7,相对而言IAS 36的适用范围更广,而英国对小型报告主体有另外一套会计准则供其采用,因而不包括在该准则适用范围内。减值的认定上,匹配系数是0.79,是七个对比项目中趋同度最高的一项,说明两准则在减值迹象的判断和减值检查时点上的规定高度相似。但从表1的具体对比点可以看出,两者差异主要是IAS 36要求每年年末必须对商誉和无使用期限的无形资产进行减值测试,而FRS 11存在免除减值测试的例外情况。

在A4可收回金额的计量和A5减值损失的确定上,两准则匹配系数分别是0.74和0.68,低于减值认定项目的趋同程度,表明英国对固定资产和商誉减值的计量较确认而言趋同水平要低。而在A6减值损失的转回上,匹配系数为0.67,与A5减值损失的确定项目0.68的匹配系数极其接近,表明两项目作为构成资产减值计量的主要部分,趋同水平基本相同,可以代表准则计量的趋同程度。

表2 FRS 11与IAS 36比较项目匹配系数

在准则披露方面,表1详细描述了该项目12个对比点的赋值情况,相比其他6个比较项目,列报和披露的匹配系数仅为0.59,趋同程度相对较低。从表1中的对比点可以看出差异主要在于IAS 36要求列报和披露内容更广泛,12个对比点仅有3个对比值为0.7,其他9个对比点有5个完全相同,剩余4个对比点FRS 11中没有规定。

从整体看,FRS 11和IAS 36的匹配系数近似为0.7,根据前面对趋同程度的分类标准,本文认为英国《固定资产和商誉减值》会计准则与国际会计准则第36号《资产减值》达到了基本趋同程度。究其原因主要有以下几个方面:(1)2005年起,欧盟全面采纳国际财务报告准则,英国作为主要成员国积极参与其中,实现第一次实际意义上的大规模趋同;(2)欧盟在全面采纳国际财务报告准则时并不是照单全收,而是采取双重认可机制,这意味着欧盟向国际财务报告准则积极靠拢的同时依旧保留了对会计准则制定的发言权;(3)英国FRS 11的制定符合其会计准则制定的核心思想——真实公允,而具体规定则是本国企业与政府制定者博弈后的结果。

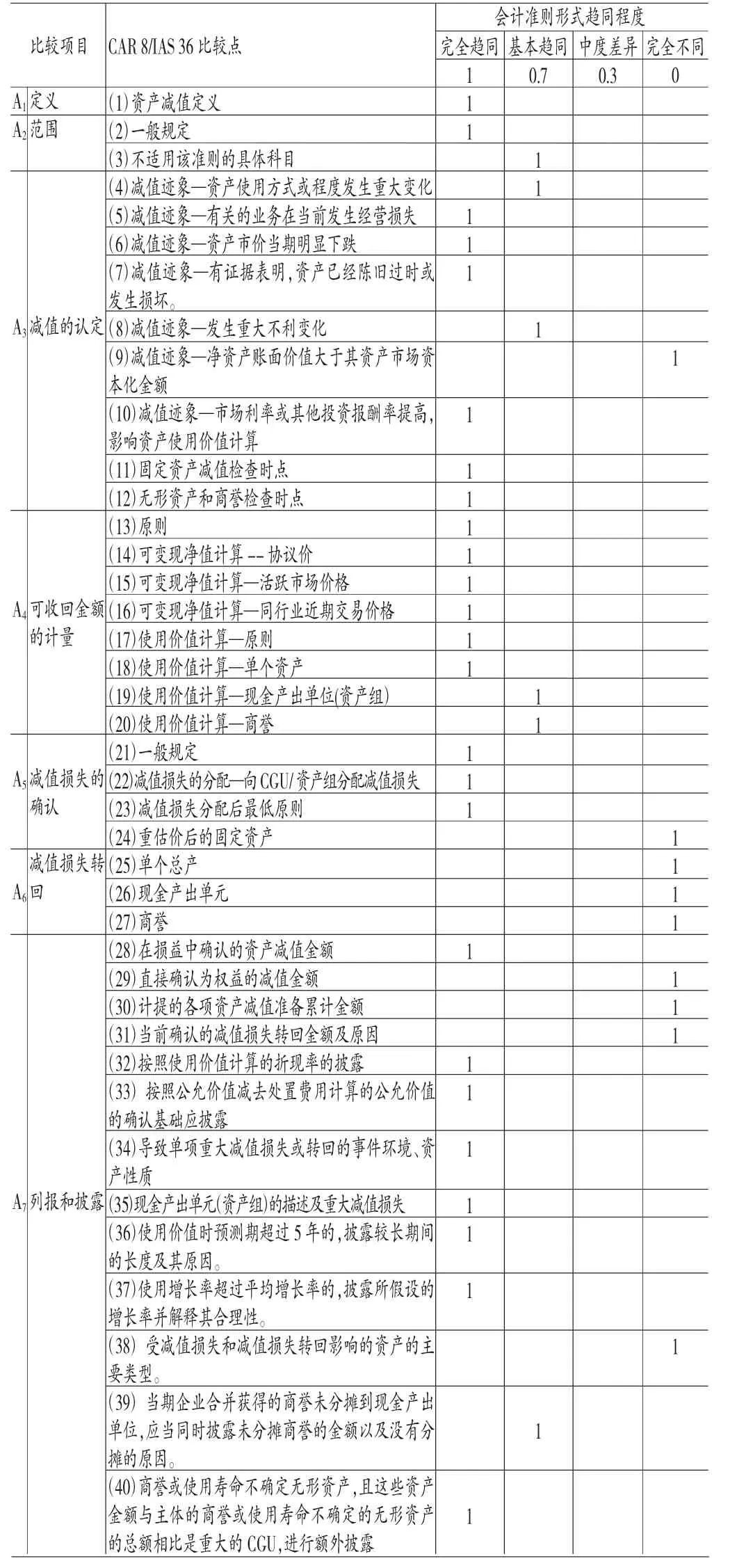

表3 CAS 8与IAS 36比较点设置及赋值

四、我国《资产减值准则》国际趋同程度计量

(一)研究设计我国财政部于2006年2月发布(CAS 8)《企业会计准则第8号——资产减值》,该准则与旧会计准则相比,在适用范围、减值迹象判断、减值损失的计提和转回等方面均有突破性进步。新准则在制定上充分考虑了我国国情,对资产减值会计处理做出了全面具体的规范,并一直沿用至今。为保证研究结果的可比性,本文采用同时期(即2011年3月底)《资产减值准则》为研究对象,运用上述方法进行计量,并将上述研究称为研究1。

仍将IAS 36和CAS 8分为A1定义、A2范围、A3减值的认定、A4可收回金额的计量、A5减值损失的确定、A6减值损失的转回、A7列报和披露这七个比较项目。但在比较点设置方面,由于比较点涵盖IAS 36和CAS 8的主要内容,坚持设置原则的一贯性,设置点与研究1中的设计有一些差别,原因在于:(1)FRS 11中有的规定,在IAS 36和CAS 8中均没有,使得研究1中设置了比较点,这里没有设置;(2)CAS 8中有的规定,在FRS 11和IAS 36中都没有涉及,因此在研究1中未设置该比较点,但这里会设置。除上述两个影响因素外,其他比较点与研究1相同。比较点具体设置情况:A1(定义)设置1个比较点;A2(范围)下包括一般规定和具体规定两个比较点;A3(减值的认定)下分为减值迹象、减值检查时点两个方面,包括9个比较点;A4(可收回金额的计量)下分为一般原则、可变现净值计算、使用价值计算三个方面,包括8个比较点;A5(减值损失的确定)分为一般规定、减值损失的分配、重估价后的固定资产三个方面,包括4个比较点;A6(减值损失的转回)分为单个资产、现金产出单位、商誉三个方面,共3个比较点;A7(列报和披露)下共设置13个比较点。累计比较点共40个。采用与研究1相同的赋值原则,比较点具体设置及赋值情况见表3。

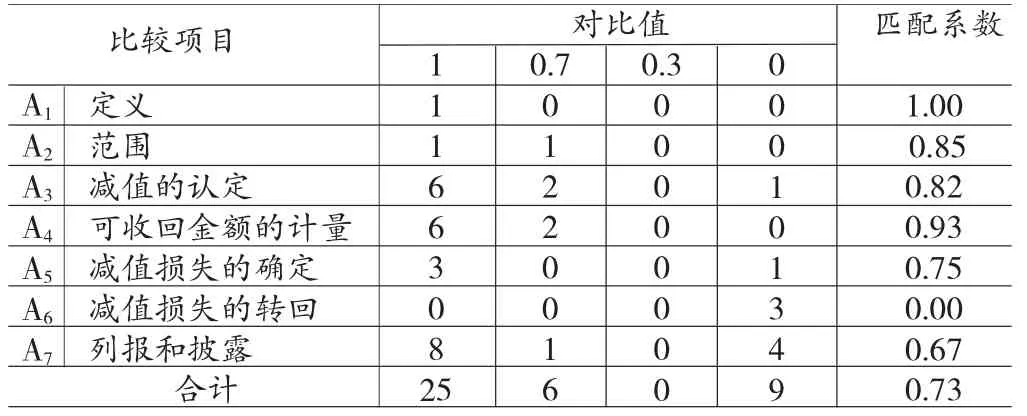

(二)计量结果及分析采用研究1中匹配系数计算公式(即公式1)计算IAS 36和CAS 8七个对比项目的匹配系数,对趋同程度进行量化。执行结果如表4所示。

表4 CAS 8与IAS 36比较项目匹配系数

通过表4的计量结果可以看出,中国CAS 8和IAS 36对资产减值的定义相同,这一点在FRS 11中也没有区别。在适用范围上,两准则匹配系数为0.85,CAS 8和IAS 36对明确排除在准则适用范围之外的列举项存在差异,比如:CAS 8指出融资租赁中未担保余值的减值不在准则适用范围内等,而IAS 36没有此规定。减值认定项目下包括减值迹象判断和检查时点两方面,两准则差异主要在减值迹象判断上,同是7个减值迹象的判断,IAS 36列示的更加明确,而CAS 8中以“其他表明资产减值可能存在减值的迹象”收尾,使得准则匹配系数为0.82。

在可收回金额的计量上,两准则达到高度趋同的水平,匹配系数0.93,是7个比较项目中趋同度最高的,差异主要在两准则对相关概念的表述上,例如CAS 8中使用“资产组”而非IAS 36中的“现金产出单元”,等等。A5减值损失的确定方面,两准则匹配系数为0.75,相比准则对计量的规定,其趋同程度低,从表3中可以看出1个对比点完全不同,即对重新估价后固定资产的确认,CAS 8对此没有相关规定,这也构成两准则主要差异点。

值得关注的是A6减值损失的转回,匹配系数为0,表明CAS 8与IAS 36完全不同,IAS 36观点是当引起减值损失的事实消失时允许减值损失转回,而CAS 8规定已经确认的资产减值损失,一律不得在以后会计期间转回。这是CAS 8 与IAS 36显著不同的地方。

对于列报和披露方面,匹配系数为0.67,受A6减值损失的转回差异的影响,IAS 36中涉及减值损失转回的披露,CAS 8中均不涉及;其次,从表3具体对比点看出IAS 36要求列报和披露的内容较CAS 8更详尽。此处设置13个对比点,较表1 FRS 11与IAS 36的12个比较点多一个,即第30个比较点,CAS 8中要求披露减值准则累计影响金额,在IAS 36和FRS 11中均未要求披露。

最后的执行结果,CAS 8与IAS 36匹配系数为0.73,根据前述的分类标准认为中国企业会计准则第8号《资产减值》与国际会计准则第36号《资产减值》达到基本趋同程度。

五、结论与启示

(一)研究结论本文以2011年英国财务报告准则第11号《固定资产和商誉减值》和中国企业会计准则第8号《资产减值》为研究对象,以同时期国际会计准则第36号《资产减值》为参照标准,通过赋值法和匹配系数法分别计量了中英资产减值会计准则国际趋同程度。研究表明英国固定资产和商誉减值会计准则国际趋同度达到70%,中国资产减值会计准则国际趋同度略高于英国达到73%,两准则均实现了基本趋同,但英国较中国在资产减值会计准则制定上更具独立性。

(二)启示通过上述研究发现英国会计准则在与国际会计准则趋同的大背景下,依旧保留了适用于本国的制度条款,坚持合理的会计原则。相比英国所处的高度发达的资本市场,我国正处于转型经济期,法律制度不够健全,投资者保护执行力弱。在这样的背景差异下,首先,我国不仅要积极实施资产减值会计准则国际趋同,增加跨国间企业资产信息可比性,降低境外投资风险,同时也要不断优化制度环境,为高质量的资产减值会计准则的实施提供保障。其次,会计准则的国际趋同不是生搬硬套,我国会计准则制定者必须坚持以我国基本国情为导向,借鉴国外先进经验,制定适用于我国当前会计环境的资产减值准则。与此同时,我国要积极参与国际会计准则的制定过程,并提出适应我国经济发展的合理建议,在国际会计准则制定的博弈中争取国家利益最大化。

*本文系国家社会科学基金项目(项目编号:14CJY006)和上海海事大学学术创新团队建设项目阶段性研究成果。

参考文献:

[1]杨钰、曲晓辉:《中国会计准则与国际财务报告准则趋同程度——资产计价准则的经验检验》,《中国会计评论》2008年第6期。

[2]汪祥耀:《英国会计准则的演进和最新发展》,《财经论丛》2002年第2期。

[3]张国华、曲晓辉:《会计准则国际趋同度量方法拓展——模糊聚类分析初探》,《财务与会计》2009年第12期。

[4]Anh Tuan Nguyen,Guangming Gong. Measurement of Formal Convergence of Vietnamese Accounting Standards with IFRS . AAR,2014,24(69).

(编辑陈玲)