聚丙烯难逃偏空走低格局

2016-06-13王小渔陈海燕

□ 王小渔 陈海燕

聚丙烯难逃偏空走低格局

□ 王小渔 陈海燕

国内聚丙烯市场很难彻底摆脱跌势,供需基本面仍是主导行情的重要因素。

聚丙烯是通用塑料家族里重要的成员。由于耐热性能、化学稳定性等方面优势,它在我国塑料应用领域受到广泛青睐。近十年,我国聚丙烯消费量以年均10%的速度增长,大大超过了世界平均增长水平,聚丙烯成为我国消费量第二大的合成树脂。

今年开春以来,受多重因素推动,聚丙烯市场经历了过山车式的涨跌,引人注目。笔者认为,尽管影响市场的因素有很多,但供需基本面仍是主导。长期来看,聚丙烯难逃偏空走低的格局。

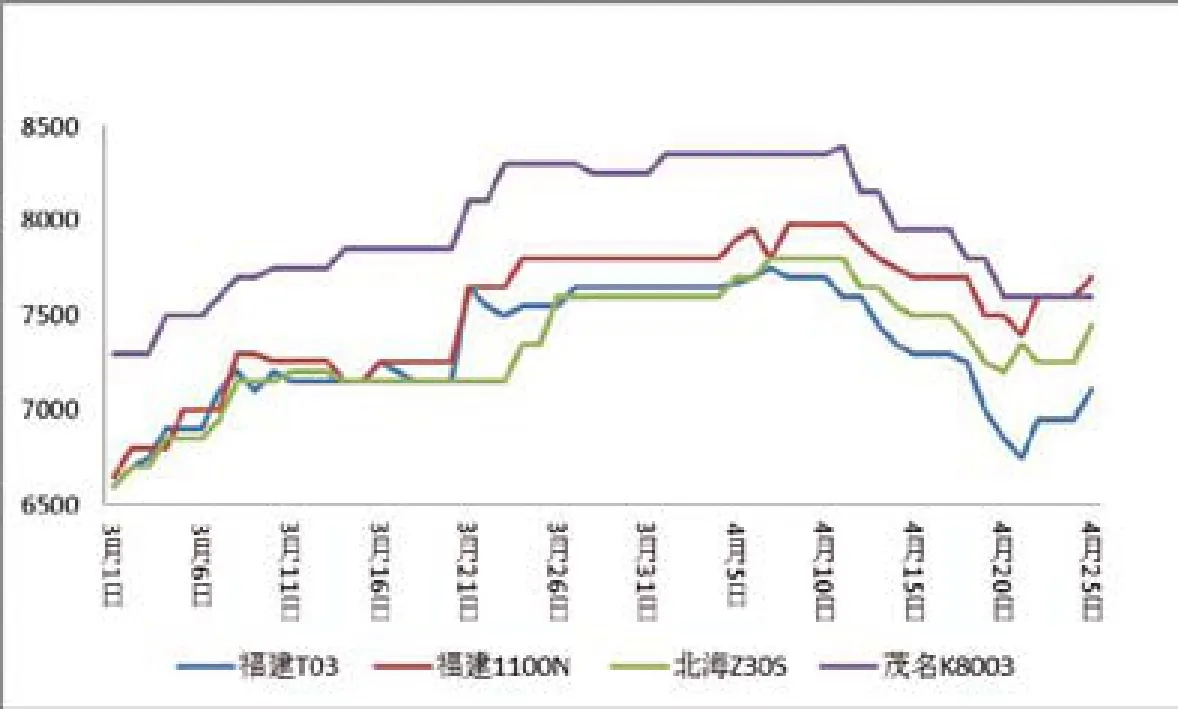

□ 华南市场3、4月聚丙烯价格走势。陈海燕 供图

行情一波三折为哪般

今年开春以来,聚丙烯市场跟随大宗商品上涨的态势开始了爬升之旅,然而其涨幅超过人们预期,成为这一波上涨中的“明星产品”。以华南聚丙烯市场为例,根据中宇资讯监测的数据,3月到4月上旬福建联合T03涨幅在700元。北海炼厂Z30S涨幅在900元,福建1100N涨幅在1050元,茂名石化K8003涨幅在650元。

本次上涨从3月持续到4月上旬。然而自4月中旬起行情急转直下,很快进入下行通道。业内人士分析,聚丙烯这次一波三折的市场表现受到供需两面多重因素的影响,也在意料之中。

市场参与者表示,自3月以来,在国内PP期货上涨的催化下,原料成本大幅走高;国内外PP装置集中检修,库存锐减;下游行业需求回暖,农膜消费旺季启动。这多重利好因素是推动价格上涨的重要因素。

根据安迅思估价显示,4月初国内原料丙烯价格较2月春节长假之后上涨19%,与此同时,进口PP共聚完税价格大幅攀升23%,国内PP均聚拉丝价格涨幅也达18%。

4~6月是国内装置传统的集中检修期。镇海炼化、中韩石化、包头神华及张家港扬子江石化在这期间的PP检修,也为市场聚丙烯资源紧张提供了充裕的炒作题材。

3月下旬开始,聚丙烯市场看空心态渐渐占据主导,行情逐渐处于有价无市状态。据中宇资讯分析,其原因有几个方面。首先,由于前期聚丙烯价格快速拉高,部分下游制品企业的抵触情绪使高价货源成交受阻,社会库存逐渐聚积。其次,原油价格整体处于弱势,国际舆论对4月中旬召开的多哈石油“冻产”会议普遍抱有悲观情绪,加重了场内观望气氛。再次,农膜需求旺季进入收尾,工厂多承接前期订单为主,新增订单量有限,导致整体开工率下降,后期需求跟进不足。

4月下旬以后,在月底效应影响下,聚丙烯行情走势有所回暖。总体而言,国内聚丙烯市场很难彻底摆脱跌势,供需基本面仍是主导行情的重要因素。

下游市场充分竞争使聚丙烯价格波动大

聚丙烯是一种来源广、价格相对低廉的通用性塑料树脂,也是现代生活不可或缺的原料。聚丙烯的产业链比较长,从厨房用具到家电产品,产品几乎覆盖了家家户户。尤其是塑料薄膜领域,我国双向拉伸聚丙烯(BOPP)薄膜是聚丙烯树脂消费量最大的领域之一。因其良好的延展性、透明性,被应用在食品保鲜、工业、农业等诸多领域。目前来看,农业应用则是聚丙烯产品更大的市场。可以说,聚丙烯与工农业及日常生活密不可分。

□ 煤制聚烯烃与油制烯烃成本比较。杨娟 供图

在国内,旺盛的市场需求也催生了聚丙烯产能和产量的快速增长。2009年起,国内聚丙烯连续的高峰扩能令生产企业开工率不断承压。近年来,新一轮扩能高峰期来袭,聚丙烯生产企业开工率或将向下突破90%的关口。

聚丙烯市场有鲜明的特点,上游供应相对集中,而下游需求企业种类繁多,市场竞争充分。

上游供应商是以三大国有石油公司为主、民营合资企业及煤化工企业为辅的竞争格局。随着技术以及经济的不断发展,煤制烯烃已经逐渐参与到了市场中,成为市场的加入者,形成了上游的竞争态势。与油制烯烃相比,煤制烯烃成本波动较小,其利润空间多受现货市场影响。但由于国际油价处于低位,煤制聚丙烯的成本优势不断消减也影响到了新装置的投产。不过长期来看,由于煤炭价格的长期低位,煤制烯烃对聚丙烯市场的发展,以及价格的走势,也将会体现出越来越重要的影响。

与上游供应商格局不同,聚丙烯下游市场则完全是竞争行业。聚丙烯的下游市场按照用途划分主要分为5类:编织制品行业、改性塑料行业、包装行业、纤维制品行业和管材制品行业。在我国,编织制品是最大需求类,而市场更为重要的用途注塑类和薄膜类,特别是高性能薄膜,在国内还占少数。

近年来,随着供需变化,聚丙烯的价格几经起落。尽管政策导向对价格走势有一定影响,但由于下游市场参与度高,价格波动大。我国有旺盛的市场需求和巨大的市场缺口,加上中间贸易商以及下游加工企业众多,使得参与聚丙烯的买卖交易非常活跃。聚丙烯价格波动也十分剧烈。

需求难以支撑价格持续走高

供应方面,二、三季度聚丙烯产能将集中释放。目前,茂名石化、扬子石化等前段时间检修装置企业已经恢复全线运行。尽管神华包头、中韩石化等企业的装置依旧处于检修状态,增加了一定的货源供应压力,但由于2015年烯烃价格暴跌,导致部分煤制烯烃装置推迟至今年集中投产。据金石期货统计,今年聚丙烯的产能增速可能是所有化工品中最大的,产能增加361万吨/年,增速达20.76%。其中,中景石化、中煤蒙大等已于二季度投产,三季度将还有206万吨产能投产。因此,从中长期来看,聚丙烯市场供应面趋于宽松。

需求方面,本轮聚丙烯上涨过程中,塑编行业由于制成品价格低位,下游企业备货并不积极;共聚注塑行业库存充足,市场成交有限;只有因季节性需求增长的BOPP企业接货相对积极,但所占比例较小。后期随着农膜季节性需求转弱,国内聚丙烯市场将迎来传统需求淡季。与此同时,下游工厂开工率将有所下降。目前工厂多承接前期订单,新订单量有限,因此对后期刚性需求预期并不乐观。

因此,放眼未来一段时间,聚丙烯市场上游供应压力增大,下游需求减弱,难以支撑目前的高位价格。综合来看,聚丙烯市场短线预计维持震荡整理,长线基本面形势将整体偏空。