国际金属期货市场交叉影响及其传导效应研究

2016-06-12张铖龙美芳

张铖+龙美芳

[摘要]以上海期货交易所(SHFE)和伦敦金属交易所(LME)的期铜、期铝和期锌的2007—2015年的价格数据为研究对象,基于相关性分析法和GARCH模型,对我国和国际金属期货市场的交叉影响和传导效应进行深入研究。结果表明:LME对SHFE的期货价格具有持续性的传导效应,而SHFE对LME的期货价格具有显著的抑制效应。

[关键词]SHFE;LME;GARCH模型;传导效应

1研究背景

国际市场上金属期货及其价格波动一直以来都受到广泛关注。一方面是由于金属期货的自然属性,金属期货的标的是大宗金属商品,而在各国的经济建设过程中,大宗金属商品资源是重要的工业生产原料,对各国的国民经济建设有着举足轻重的作用,对于第一、第二产业价值创造不可或缺,其价格的高低和波动不仅会关系到相关产业的发展,还会影响到国家经济的平稳运行,使得金属期货备受关注成为必然现象;另一方面,是由于金属期货的价格发现和套期保值的期货属性,金属期货的价格发现属性是指金属期货价格反映了供求双方对未来时间供应关系和价格走势的预期。

我国从1991年推出第一个商品期货标准合约——特级铝期货合约以来,我国金属期货市场已经发展了近25年。虽然我国期货市场发展时间不长,但发展十分迅速,尤其是经过近几年的治理整顿,我国期货市场规范化程度明显提高,国内期货市场在国际期货市场上的作用和影响日益凸显,目前国内绝大多数铜现货企业已经参与期货市场进行套期保值,有色金属期货价格已经成为国内有色行业定价的重要基准价格。目前上海期货交易所(Shanghai Futures Exchange,SHFE)已成为紧随伦敦金属交易所(London Metal Exchange,LME)后的全球第二大期铜、期铝交易市场,其他金属期货在国际上的影响力也在不断上升。研究SHFE和LME之间的交叉影响关系和传导效应,并分别从宏观金属期货市场、中观企业角度和微观期货交易者的角度进行分析和合理化建议,不仅可以揭示我国期货市场与国际市场的依存关系,检验我国金属期货市场是否成熟,还可以为其商业应用部门、市场参与者、期货交易所和期货监管部门等提供有价值的市场信息。一方面能为我国金属期货市场的进一步规范完善提供理论依据;另一方面也能为我国期货交易者进行期货投资、套期保值和套利行为提供实践指导。

2文献综述

关于金融市场的交叉影响和传导效应的研究主要从四个方面进行。

第一,根据产品的成交量和持仓量的波动来研究期货价格的变动规律。戴毓和周德群(2009)分别采用GARCH模型、脉冲响应函数来研究我国燃油期货的价格波动与成交量和持仓量之间的关系,实证表明,成交量对燃油期货的价格波动有很强的解释作用,而持仓量的变动不能解释燃油期货的价格波动。Chen(2009)以台湾期货交易所所有的期货产品为研究对象进行研究,结果表明台湾期货市场的期货产品价格波动性与市场深度成反比,而与市场交易量成正比。Batten 和 Lucey(2010)以芝加哥商品交易所的黄金期货为研究对象,实证分析黄金期货价格在期货市场之间的波动性。冯梦黎和马菁菁(2014)建立了EGARCH-t模型,以燃料油期货为研究对象,考察成交量和持仓量对燃料油期货价格波动的影响,并认为我国的期货市场运行效率良好。Zhang(2014)等以我国四大期货交易所为研究对象,立足于DEA和Malmquist模型,研究我国各大期货交易所的相对效率。周伟和张铖(2015)立足于数据包络模型以及改进的投入有效性判定IIEE模型分析了我国期货市场的综合效率,并认为我国期货市场运营综合效率较高,成交量和持仓量的波动在期货价格上得到了良好的体现。

第二,根据整个市场总体价格波动来预测价格趋势。Premaratne 和 Bala(2004)以中国香港、日本和英国股票市场为参照,研究这三个股票市场对新加坡股票市场的波动溢出效应。苏岩和杨振海(2007)以1994—2004年,人民币/日元的汇率数据为样本,分别验证了ARMA模型、ARMA/GARCH组合模型、GARCH模型、EGARCH模型、IGARCH模型。蒋晓宇和沈瑶(2015)研究了国内和国际大宗商品期货市场的关联性和价格发现功能,结果表明上海市场和伦敦市场期货价格存在长期均衡关系。Boonvorachote和Lakmas(2016)以亚洲商品期货市场为研究对象,以GARCH(1,1)模型为基础进行研究,结果表明对于正常情况和突发情况下的成交量有明显的溢出效益,而公开市场利率会减弱这种溢出效益。

第三,是针对不同交易市场的同种产品间的价格交叉影响和风险传导进行研究。Lin 和 Tamvakis(2001)研究了纽约商业交易所和伦敦国际石油交易所关于石油期货的交叉影响和联动关系。方毅和张屹山(2007)以上海期货交易所(SHFE)和伦敦金属交易所(LME)的期铜和期铝为研究对象,比较研究了其风险传染。周伟(2012)等以SHFE的沪铜沪铝和LME的伦铜为研究对象进行场内外风险传染测度实证,设计了GARCH模型的MCMC迭代算法验证了金融市场间的波动集聚效益、风险传染效应等现象。Yarovaya(2016)等以亚洲、美洲、欧洲和非洲的10个成熟金融市场和11个发展中的金融市场为研究对象,研究区域内和区域间的价格波动的交叉影响和传导效应。

第四,是针对同一交易市场的不同产品间的价格交叉影响和风险传导进行研究。Gannon(2010)以澳大利亚股票市场的股票价格和对应的股指期货价格为研究对象,在GARCH模型的基础之上提出了多市场同步波动模型,再结合美国S&P500股指期货数据,验证了两者之间的同步传染和隔夜传染效应。周伟和何建敏(2011)以SHFE的期铜、期铝和期锌为研究对象,通过格兰杰因果检验、GARCH模型和广义脉冲响应函数等方法对我国金属期货产品价格之间的交叉影响和传导效应进行了研究。考虑了时变和高频因素,Baum 和Zerilli(2014)以2001年10月至2012年12月各国原油期货市场的交易日高频数据为研究对象,研究原油市场的交叉影响和原油期货价格在原油市场间的传导溢出效应,并发现了对价收益进行跳跃分析能够增加关于传导溢出效应的准确性。

3国际金属期货市场交叉影响和传导效应模型建立

3.1数据基本统计描述

以SHFE和LME的金属期货产品为样本,对于期货价格收益数据的基本统计量主要包括:均值、标准差、偏度、峰度等方面,用来描述数据的总体分布和数字特征。

3.2相关性分析法

相关性分析是指对两个或多个具备相关性的变量元素进行分析,从而衡量变量因素的相关密切程度。根据SHFE和LME的期铜、期铝和期锌三种产品,相关性分析分别衡量了SHFE和LME期货产品价格收益之间的相关关系强弱。对于SHFE和LME期货产品的价格收益相关性分析所得的结论只代表两者之间的相关密切程度,不代表SHFE和LME期货产品之间的因果关系。本文采用的序列相关的检验方法为Durbin-Watson统计量(D.W.统计量)检验法。D.W.统计量是用来检验随机误差项是否存在一阶序列相关,即E(utut-1)≠0的情形,计算如下:

3.3金属期货市场交叉影响和传导效应GARCH模型

为了更好的研究金属期货产品如何受到外围市场的影响以及如何受到本国其他期货产品价格收益波动的影响,以及价格如何在期货市场间传导,本文建立了广义自回归条件异方差模型(Generalized Autoregressive Conditional Heteroscedasticity Model,GARCH模型),针对SHFE和LME的期铜、期铝和期锌等期货产品建立的GARCH模型为以下内容。

4实证分析

4.1基本统计描述

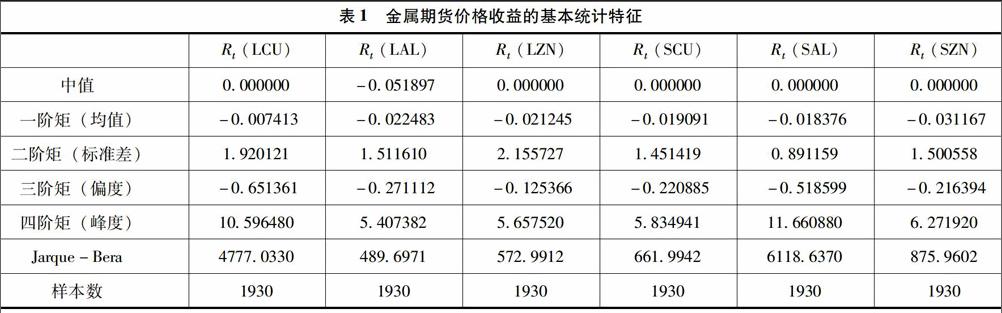

根据期货产品的上市时间、市场成熟度和交易活跃度,考虑到金属的性质和功能,本文分别选取SHFE和LME的期铜、期铝和期锌作为代表,兼顾数据的可得性。研究选取的时间段为2007年4月1日至2015年3月31日,由于我国期货市场在春节、国庆等假期暂停交易,而LME持续交易,所以8年期间LME数据共比SHFE多了80个数据,剔除了LME这80个数据之后,共有1931个交易日数据,共形成收益序列1930组。为了方便描述,用LCU、LAL、LZN分别代表LME的期铜、期铝和期锌;用SCU、SAL、SZN分别代表SHFE的期铜、期铝和期锌。实证结果如表1所示,数据来源于万得数据库。

表1列出了所选择1930组收益序列样本的基本统计特征,实证结果表明,对于铜期货,LME的均值和标准差都比SHFE大,这说明LME的铜期货价格波动较为显著,价格波动较为频繁,同时收益率相比SHFE更高。此外,LME和SHFE铜期货合约的偏度均小于0为负值,说明两者分布均为左偏,峰度均大于3,说明两者价格收益出现了明显的尖峰厚尾现象。JB检验值也进一步证实了LME和SHFE的铜期货价格收益序列不服从正态分布。对于铝期货,LME的均值比SHFE小,而LME的标准差较SHFE来的大,这说明LME的铝期货合约价格波动较大,而收益率较低,市场风险较高。此外,LME和SHFE铝期货合约的偏度均小于0为负值,说明两者分布均为左偏,峰度均大于3,说明两者价格收益出现了明显的尖峰厚尾现象。JB检验值也进一步证实了LME和SHFE的铝期货价格收益序列不服从正态分布。对于锌期货,LME的均值和标准差都比SHFE大,这说明LME的锌期货价格波动较为显著,收益率相比SHFE更高。此外,LME和SHFE锌期货合约的偏度均小于0为负值,说明两者分布均为左偏,峰度均大于3,说明两者价格收益出现了明显的尖峰厚尾现象。JB检验值也进一步证实了LME和SHFE的锌期货价格收益序列不服从正态分布。

对于期铜和期锌,LME的均值和标准差都比SHFE大,说明LME价格波动大风险较高收益也较高,而对于期铝,LME的均值比SHFE小而标准差比SHFE大,说明LME价格波动大风险较高收益却较低,这与LME的开放程度高,易于受到国际金融危机冲击或者国际游资影响有关,而SHFE在2008年金融危机中所受影响较小,国内金融市场没有对外资完全开放的举措在一定程度上维护了上海金属期货市场的稳定,保护了国内的期货市场和期货投资者。而对于偏度、峰度和JB检验结果,LME和SHFE的结果一致,期铜、期铝和期锌分布均为左偏,均不服从正态分布,并出现了明显的尖峰厚尾现象。

4.2金属期货价格收益的相关性分析

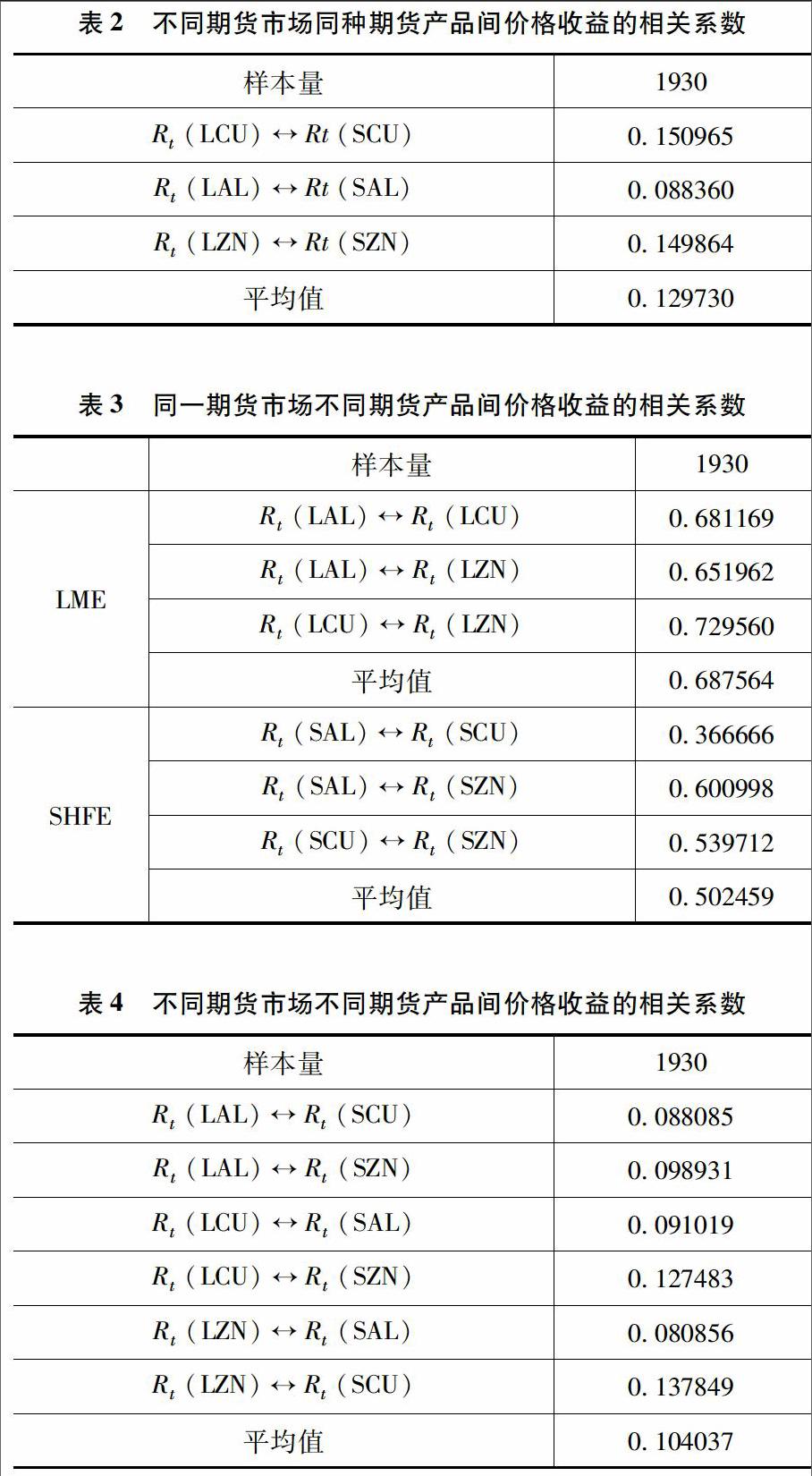

相关性度量了两个变量间的线性关联程度,对于国际金属期货价格收益的相关性分析,本文从不同期货市场同种期货产品间、同一期货市场不同期货产品间以及不通期货市场不同期货产品间三个角度进行研究分析,根据相关性计算公式可得金属期货间的相关系数如表2、表3和表4所示。

根据表2的关于不同期货市场同一期货产品的价格收益相关性结果显示,LME和SHFE的期铜、期铝和期锌的相关程度不高,其中相关程度最高的为铜期货,相关程度位于第二的是锌期货,相关程度最低的是铝期货。对于LME来说,铜期货于LME设立之初就开始交易,锌期货于1920年上市交易,而铝期货于1978年才挂牌交易。对于SHFE来说,铜期货于1991年开始交易,于1993年2月正式推出电解铜期货标准合约,开始了真正的期货交易,铝期货于1992年5月上市交易,锌期货于2007年3月上市交易。对于开放程度高发展成熟的伦敦金属期货市场,上市期货品种的价格收益相关程度跟期货产品的上市时间有着较为密切的关系。

根据表3的关于同一期货市场不同期货产品的价格收益相关性结果显示,不论是LME还是SHFE,同一期货市场的不同期货产品的价格收益有很强的线性相关关系,对于LME来说相关性最强的是期铜和期锌,对于SHFE来说相关性最强的是期铝和期锌。从整体上讲,对于同一个金属期货市场,期货产品的价格会随着该期货市场的其他产品价格的波动而同向波动,根据其他金属期货产品的价格收益情况来研究或预测某种金属期货产品的价格波动情况将有较高的参考价值。另外,LME的期货产品价格收益间的线性相关关系比SHFE的更为显著,而相比较于铜期货和铝期货,LME和SHFE的锌期货价格收益波动最容易受到其他期货价格收益波动的影响,这种现象在LME比SHFE更为明显。

根据表4的关于不同期货市场不同期货产品的价格收益相关性结果显示,这种情况下期货产品间的价格收益相关程度很低,仅在LME的铜和SHFE的锌之间以及LME的锌和SHFE的铜之间的线性相关系数大于0.1,其他的线性相关系数均小于0.1。这从某种程度上说明在我国的金属期货市场开放程度还不够的目前阶段,根据外围金属期货市场期货产品的价格收益情况来判断我国金属期货市场非同种期货产品的价格收益意义不大。

综合分析表2、表3和表4发现,同一期货市场不同期货产品间价格收益的相关系数远远高于不同期货市场同种期货产品间价格收益的相关系数和不同期货市场不同期货产品间价格收益的相关系数,这说明本国的金属期货价格波动受本国的其他金属期货价格波动的影响远远大于受国外金属期货市场的期货价格波动对其的影响。这种现象在LME中比SHFE更为显著,说明了LME的市场整体波动性较为一致。不同期货市场同种期货产品间价格收益的相关系数比不同期货市场不同期货产品间价格收益的相关系数略大,说明对于研究一个金属期货市场的某种期货产品的价格波动来说,外围市场的同种期货产品的价格波动情况比非同种期货产品的价格波动更具有参考价值和研究意义。

4.3金属期货价格收益的交叉影响和传导效应

为了更加深入研究我国金属期货市场和伦敦金属期货市场的金属期货价格收益的交叉影响和传导效应关系,引入广义自回归条件异方差GARCH模型,针对LME和SHFE之间同种期货产品的价格收益的交叉影响和传导效应进行深入研究,实证结果如表5所示。

根据表5的LME和SHFE同种金属期货间收益对价格波动的交叉影响和传导效应结果,LME的期铜与SHFE的期铜相互间的残差序列滞后概率值(P)远远小于0.05的临界值,残差序列具有较强的相关性,即LME的期铜价格收益的波动与SHFE的期铜价格收益的波动相互之间均有较强的相关性。LME与SHFE的α+β值均近似等于1,这说明对于两个市场铜期货间有持续冲击作用,其中LME对SHFE的冲击作用更强,波动率衰减更为缓慢;相互间的α值较小,说明当日LME期铜价格波动和SHFE期铜价格波动相互间均有一定的影响,但影响程度有限;相互间的β值分别为0.936360和0.925986,两个期货交易所均表现出波动率有较强的聚类特征,其中LME的聚类特征更为显著。两市场之间期铜c值均小于0,说明SHFE和LME的期铜相互间均有一定程度的价格抑制效应,其中SHFE对LME的抑制效应更为明显。

LME的期铝与SHFE的期铝相互间的残差序列滞后概率值(P)远远小于0.05的临界值(除常数项),两个市场期铝价格收益的波动相互之间均有较强的相关性。两市场间α+β均近似等于1,说明两者之间价格波动有持续冲击作用,其中SHFE对LME的冲击作用略强,波动率衰减稍为缓慢;LME对SHFE铝期货的α值较小,而SHFE对LME的铝期货α值较大,这说明SHFE对LME铝期货价格当日冲击效应极为显著,而反之LME对SHFE铝期货价格当日冲击效应相比较弱。相互间的β值分别为0.978299和0.806732,LME波动率表现出较强的聚类特征,而SHFE的聚类特征则相对不明显。LME对SHFE和SHFE对LME的期铜c值均小于0,说明SHFE和LME的期铜相互间均有一定程度的价格抑制效应,其中SHFE对LME的抑制效应更为明显。

LME的期锌与SHFE的期锌相互间的残差序列除了c值滞后概率之外,其余的滞后概率值(P)均远远小于0.05的临界值,这说明残差序列具有较强的相关性,即LME的期锌价格收益的波动与SHFE的期锌价格收益的波动相互之间均有较强的相关性。两市场间的α+β值均近似等于1,说明价格波动对两市场均有持续冲击作用,其中SHFE对LME的冲击作用略强,波动率衰减稍为缓慢;相互间的α值较小,说明当日LME期锌价格波动和SHFE期铜价格波动相互间均有一定的影响,但影响程度有限,其中SHFE对LME的当日冲击比LME对SHFE的当日冲击影响更为明显;相互间的β值分别为0.949771和0.920715,两个期货交易所均表现出波动率较强的聚类特征,其中LME的聚类特征更为显著。对于LME和SHFE的锌期货相互之间残差序列c值滞后概率,两者均远远大于0.05,这意味着LME和SHFE的锌期货相互间的价格抑制效应非常不明显。

5结论与建议

本文通过对LME和SHFE的铜期货、铝期货和锌期货进行一系列的实证分析,得出如下结论:一是两个期货市场三种期货产品均出现了明显的尖峰厚尾现象;二是市场内部的金属期货价格波动受市场内的其他金属期货价格波动的影响远远大于受市场外的其他金属期货市场的期货价格波动对其的影响;三是LME和SHEF的市场内部期货产品间交叉影响非常明显,任意两种金属期货产品间均存在非常显著的相关性,每种期货产品的价格波动都会对其他期货产品产生较强和较为持久的波动冲击;四是SHFE对LME的当日价格波动冲击效应比LME对SHFE的当日价格波动冲击更为显著,而LME对SHFE的价格收益的影响表现为持续性影响,此外LME市场期货产品的波动聚类特征非常显著。

针对以上结论从宏观方面对我国期货市场提出如下建议:其一,完善期货市场法律法规体系。期货市场的稳定持续发展需要依靠完善的法律制度保障,但我国的立法机关——全国人民代表大会则没有出台关于期货市场的法律。2016年两会期间,全国人大代表辜胜阻向全国两会提交《加快期货法立法,促进期货市场更好地服务国民经济发展的建议》,建议加速推进期货法的立法工作。其二,完善多级监管体制。首先要完善政府监管;其次要加强期货交易所的自我管理;最后要发挥期货业协会的监督管理作用,形成三位一体的监管维护我国期货市场平稳有序发展。从微观方面对我国期货投资者提出如下建议:一是注重市场内部其他产品的价格。在一个期货市场内部,不同期货产品的价格收益有很强的线性相关关系,任意两种金属期货产品间均存在非常显著的相关性,每种期货产品的价格波动都会对其他期货产品产生较强和较为持久的波动冲击。所以当投资者投资某种金属期货时,也应当关注市场上其他期货产品的价格波动情况,并及时做出相应的行为措施。二是上海金属期货市场更容易受市场冲击。期货价格在市场间的波动往往是由LME传导到SHFE,SHFE对LME期货价格收益也有一定的影响,但影响较弱,LME对SHFE的价格收益表现出持续的影响。在期货投资者参与某种金属期货投资时,应当注意到这个现象,若选择SHFE市场进行投资则可能面临较高的国际市场价格冲击,若选择LME市场进行投资会面临一定程度汇率风险,期货投资者应当充分考虑自身情况,评估自身所能承受风险,选择适合自己的市场进行交易。

参考文献:

[1]戴毓,周德群.燃料油期货市场成交量,持仓量与波动性关系[J].系统工程理论与实践,2009(12): 154-162.

[2]冯梦黎,马箐箐.我国燃油期货市场成交量和持仓量对价格波动的影响研究[J].成都理工大学学报:社会科学版,2014,22(3):63-68.

[3]方毅,张屹山.国内外金属期货市场“风险传染” 的实证研究[J].金融研究,2007(5):133-146.

[4]周伟,张铖.我国期货市场综合效率及其投入纯效率分析[J].商业研究,2015(8):59-68.

[5]周伟,何建敏,余德建.不同趋势下沪铜场内外风险传染实证——基于整体传染与时变传染的分析[J].管理工程学报,2013(2):79-87.

[6]周伟,何建敏,余德建.多元随机风险传染模型及沪铜场内外风险传染实证[J].中国管理科学,2012,20(3):70-78.

[7]Batten J.A.,Lucey B.M..Volatility in the Gold Futures Market[J].Applied Economics Letters,2010,17(2): 187-190.

[8]Baum C.F.,Zerilli P..Jumps and Stochastic Volatility in Crude Oil Futures Prices Using Conditional Moments of Integrated Volatility[J].Energy Economics,2014(53):175-181.

[9]Bala L.,Premaratne G..Stock Market Volatility: Examining North America,Europe and Asia[C]//Far Eastern Meeting of the Econometric Society,2004(479).

[10]Boonvorachote T.,Lakmas K..Price Volatility,Trading Volume,and Market Depth in Asian Commodity Futures Exchanges[J].Kasetsart Journal of Social Sciences,2016(1).

[11]Chen H.C.,Wu J..Volatility,Depth,and Order Composition: Evidence from a Pure Limit Order Futures Market[J].Emerging Markets Finance and Trade,2009,45(5): 72-85.

[12]Gannon G.L..Simultaneous Volatility Transmission and Spillover Effects[J].Review of Pacific Basin Financial Markets and Policies,2010,13(1): 127-156.

[13]Yarovaya L.,Brzeszczyński J.,Lau C.K.M..Intra-and inter-regional Return and Volatility Spillovers across Emerging and Developed Markets: Evidence from Stock Indices and Stock Index Futures[J].International Review of Financial Analysis,2016(43): 96-114.

[14]Zhang C.,Zhou W.,Meng S.,et al.Dynamic Characteristic and Efficiency Analysis of the Chinese Futures Markets[C]//Management Science & Engineering(ICMSE),2014 International Conference on.IEEE,2014: 1430-1435.