自然资源资产负债表编制探索

——以矿产资源为例

2016-06-07

金艺冉

自然资源资产负债表编制探索

——以矿产资源为例

金艺冉

摘要:以现有自然资源资产负债观进行矿产资源资产、负债与净值的定义。矿产资源资产指所有者所拥有的矿产资源的数量以及所对应的价值;负债指一定区域、一定时期内勘查、开采矿产、恢复矿区生态环境的义务费用;净值指一定区域、一定时期内矿产资源资产价值扣除应付出的义务后,剩余的由国家所有的矿产资源价值的净额。根据矿产资源的环境特性划分资产负债表的具体项目,并对矿产资源资产负债表进行编制。

关键词:自然资源资产负债表;矿产资源

一、探索编制自然资源资产负债表的重要意义

当前,环境问题制约我国经济发展、影响人民生活。2013年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,提出探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。

从目前已有研究可以看出,我国已经有学者开始对自然资源资产负债表进行研究,但在目前研究中,对于自然资源资产负债表的具体内容尚不能明确,大部分研究都比较笼统地将资产负债表划分为资产、负债、净值三个大范围,未能针对不同自然资源的不同特性划分具体科目;而针对某一类自然资源设计资产负债表的研究,目前只涉及水资源、土地资源与森林资源三种,未能扩展到其他领域。因此,对自然资源资产负债表的编制进行探索具有重要的学术意义。

在领导干部自然资源资产离任审计方面,我国学者对其审计目标、审计主体、审计对象与内容做了大量研究,得出较为一致的研究结论:审计目标是对领导干部在任职期内的自然资源合理利用责任的履行情况进行审计;审计主体以各级审计机关为主导;审计对象与内容包括领导干部责任履行情况的合规性、经济性、效率性和效果性。

二、自然资源资产负债表的编制过程——矿产资源为例

(一)矿产资源资产、负债、净值的定义

目前,关于自然资源资产的定义,普遍认可指具有“有用性、稀缺性、产权明确性”的,能够为人类产生“经济价值与生存福利”的全部自然资源与生存环境。按照《中华人民共和国矿产资源法实施细则》,矿产资源包括能源矿产、水气矿产、金属矿产、非金属矿产四大种类。矿产资源资产可以定义为:所有者所拥有的,具有“有用性、稀缺性、产权明确性”的矿产资源的数量以及所对应的价值。

关于自然资源负债的定义,普遍认可指特定主体为治理污染或恢复自然环境功能,需要支付费用或恢复成本的现实义务。矿产资源负债可以定义为:一定区域、一定时期内勘查、开采矿产、恢复矿区生态环境的义务所产生的各项费用、成本。

关于自然资源净值(也称权益、净资产),普遍认可指自然资源资产扣除负债后,由所有者享有的自然资源净值。在我国,所有自然资源的所有权均属于国家。矿产资源的所有权属于国家,其勘探权与开采权可以进行交易,分配给集体、单位或个人等不同的主体。对于矿产资源净值可以定义为:一定区域、一定时期内矿产资源资产价值扣除应付出的义务后,剩余的由国家所有的矿产资源价值的净额。

(二)矿产资源资产负债表的编制办法

按照“四柱清册”原理进行资产负债表的编制,其基本公式为“期初存量+本期增加量-本期减少量=期末存量”,以此核算矿产资源资产的存量。需要注意的是,区域内企业的矿产资源购买,由于其购买动因是将矿产资源作为生产能源或原材料的消耗,短时期内这些矿产将被使用,因此企业购买的矿产资源不能作为资产进行计量,不能计入变动增加的因素。

矿产资源资产的价值采用公允价值进行计量,在对矿产资源资产实际数量核查的基础上,以资产负债表日各矿产资源的市场价格进行价值的计量。基本公式为:矿产资源资产价值=该矿产资源资产存量数×该矿产资源单位价格。在计算各矿产资源价值的基础上,对其同种种类的矿产资源价值进行合计。

矿产资源负债的确认目的在于明细一定区域、一定时期内为治理污染物、恢复矿区环境等义务发生的各项费用、成本。包括主要来自国家法律、法规的义务与来自以上法规中倡导部分、社会与企业自发行为等义务。

在前述工作的基础上,按照“资产=负债+所有者权益(净值)”的会计等式编制矿产资源资产负债表,以资产、负债与净值的价值反映资产负债表日的矿产资源资产负债状况。

(三)矿产资源资产负债表的编制示例

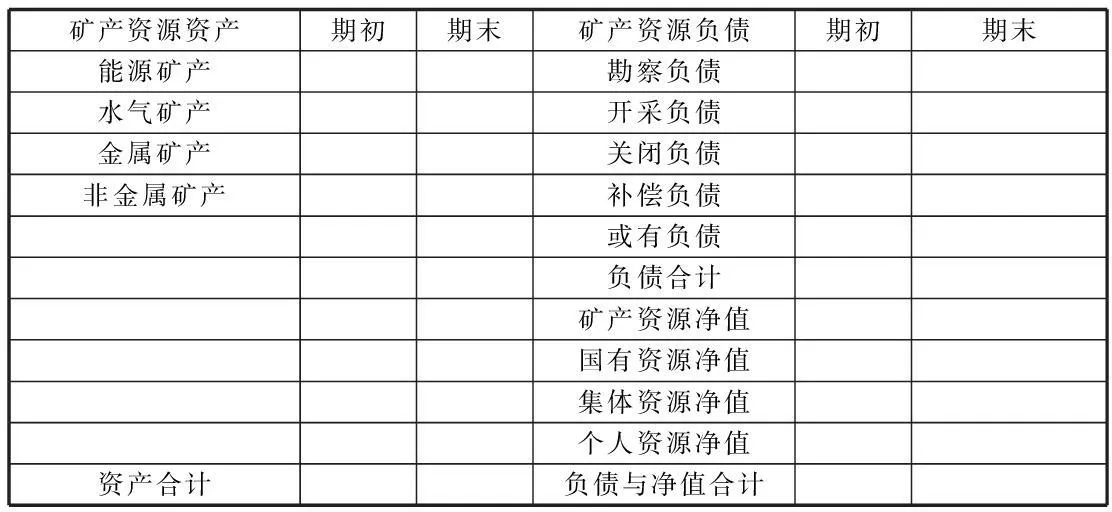

依据《中华人民共和国矿产资源法》,我国境内所有矿产资源的所有权属于国家,其勘探权与开采权可以进行交易,分配给集体、单位或个人等不同的主体。由于集体或个人拥有开采权的矿产资源实质上由集体或个人处置与经营,本文依据“实质重于形式”的会计原则,将净值分为国有、集体与个人三个部分。因此,具体的矿产资源资产负债表的具体表格如下表1。

表1 矿产资源资产负债表

上表反映了资产负债表日,区域内矿产资源各项资产、负债与净值的价值。对资产项目的期初、期末价值进行比较可以判断所拥有的矿产资源价值的变化趋势,结合矿产资源资产实物量表可以进一步判断价格影响与存量影响,对会计期间内矿产资源的开发、利用与保护情况进行评价。

三、总结

本文在对编制自然资源资产负债表的意义进行阐述的基础上,以现有自然资源的定义对矿产资源资产、负债、净值的定义进行界定:矿产资源资产指所有者所拥有的矿产资源的数量以及所对应的价值;负债指一定区域、一定时期内勘查、开采矿产、恢复矿区生态环境的义务费用;净值指一定区域、一定时期内矿产资源资产价值扣除应付出的义务后,剩余的由国家所有的矿产资源价值的净额。在确定资产、负债、净值的内容后,根据矿产资源的环境特性划分具体项目,并对矿产资源资产负债表进行编制。(作者单位:兰州财经大学会计学院)

参考文献:

[1]蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014,5:3-9

[2]陈献东.开展领导干部自然资源资产离任审计的若干思考[J].审计研究,2014,5:15-19

[3]耿建新.我国自然资源资产负债表的编制与运用探讨——基于自然资源资产离任审计的角度[J].中国内部审计,2014,9:15-22

[4]张宏亮,刘恋,曹丽.自然资源资产离任审计专题研讨会综述[J].审计研究2014,4:58-62

[5]黄溶冰,赵谦.自然资源资产负债表编制与审计的探讨[J].审计研究,2015,1:37-43

[6]姚霖,余振国.自然资源资产负债表基本理论问题管窥[J].管理现代化,2015,2:121-123

作者简介:金艺冉,女,汉族,兰州财经大学会计学院硕士研究生,研究方向:环境会计与环境审计。