基于蒙特卡洛模拟方法对房地产项目进行经济风险评价

2016-06-07李鹏冲杨亚洲

李鹏冲 杨亚洲 凡 强

基于蒙特卡洛模拟方法对房地产项目进行经济风险评价

李鹏冲杨亚洲凡强

摘要:房地产投资项目因投资额大、风险高等特点,在项目投资前期要做好充分的财务评价工作是必不可少的。本文结合项目的案例系统的分析了影响房地产项目经济评价的主要风险因素:定向住宅的销售价格、市场住宅的销售价格、商业销售的价格、车位的销售价格。先用净现值的方法对房地产项目进行经济评价,然后运用蒙特卡洛的方法,对经济评价和风险敏感性进行定量分析。认为相比于净现值的方法,蒙特卡洛模拟能综合考虑多种风险因素,不仅能得到结果,也能得到对应的发生概率,风险结果更贴近实际、更可靠、更合理,使项目的决策更具有科学性。

关键词:房地产项目;风险因素;蒙特卡洛模拟

一、引言

进入本世纪以后,我国房地产行业进入了一个前所未有的快速发展时期,房地产投资规模逐年增长。发展中的房地产企业表现出发展快、利润高、开发项目属于资本密集型项目,资金量大,建造周期长[1]。如何将风险因素对决策结果的影响量化在经济评价的过程中非常值得去研究,蒙特卡洛模拟法是在这一领域进行风险分析常用和有效的分析方法[2]。

二、蒙特卡洛模拟分析方法

蒙特卡洛方法(Monte Carlo method),也称统计模拟方法,是二十世纪四十年代中期由于科学技术的发展和电子计算机的发明,而被提出的一种以概率统计理论为指导的一类非常重要的数值计算方法[3]。

三、房地产经济评价主要风险因素分析

在经济项目的评价中,存在很多的不确定性因素,这些不确定性因素必将导致项目存在经济风险。影响房地产开发项目经济效益的因素有销售价格、经营成本、投资、折现率等。本案例主要研究:定向住宅、市场住宅、商业销售、车位的销售价格的变化对房地产项目的经济风险。

基准折现率是反映投资决策者对资金时间价值估计的一个参数,恰当的确定基准折现率同样是一个重要而困难的问题。

本项目的基础折现率(R)采用下述模式计算[6]:

R=(投资的机会成本)*(1+风险补贴溢价率+区域因素影响率)

1、2011年第一、二、三、四季度的GDP增长率分别为9.7%、9.5%、9.1%、8.9%,全年平均为9.3%,本次财务评价采用9.3%作为投资的机会成本。

2、计算折现率时考虑适当的风险补贴系数仍是必要的,考虑到项目的具体情况,本次财务的风险补贴溢价率确定为25%。

3、结合着A房地产项目具体分析,项目在区位、自然条件、地段等几个方面具备优势,本次财务评价的区域因素影响率确定为-5%。

4、基准折现率(R)=9.3%*(1+25%-5%)=10.5%

四、以A集团房地产项目为例案例分析

A集团的房地产开发方案建设期为3年,项目直接投资124300.40万元(含土地成本、建安费用),项目总支出146900.13万元,其中项目业主自筹资金44505.14万元,占比项目直接总投资36%,占项目总支出的30.3%;预计需要贷款15000万元(贷款利率为8.65%),资金占期约2年;其余部分通过项目自身销售经营解决,本项目以基准收益率为10.5%计算。项目现金流量见表1,项目不确定性因素见表2。

表1 A集团房地产项目现金流量表

表2 A集团房地产不确定性因素

通过净现值法计算可知,项目财务净现值(NPV)=12120.26万元(以折现率(R)=10.5%计算);项目内部收益率到达:44%。项目静态投资回收期:1.14年,项目动态投资回收期:2.14年。

本案例主要从四个方面进行了该房地产项目的不确定性分析,分别是定向住宅销售价格的变动、市场住宅销售价格的变动、商业销售价格的变化、车位销售价格的变化。

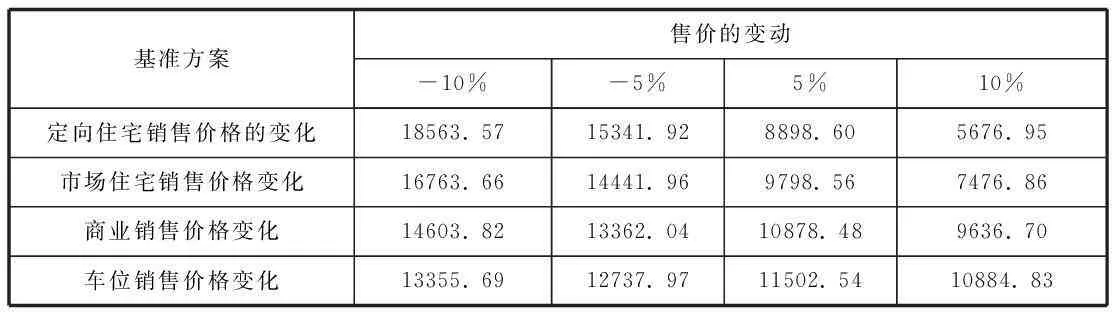

表3分别是定向住宅、市场住宅、商业、车位销售价格的敏感性分析。通过对比这四项因素的销售价格变化,分析项目的净现金流的变化。通过表格发现降低定向住宅价格、市场住宅销售价格、商业销售价格,可以让该地产项目获得更高的净现金流。车位的销售价格对于房地产项目的净现金流影响并不明显。

表3 销售价格的敏感性分析

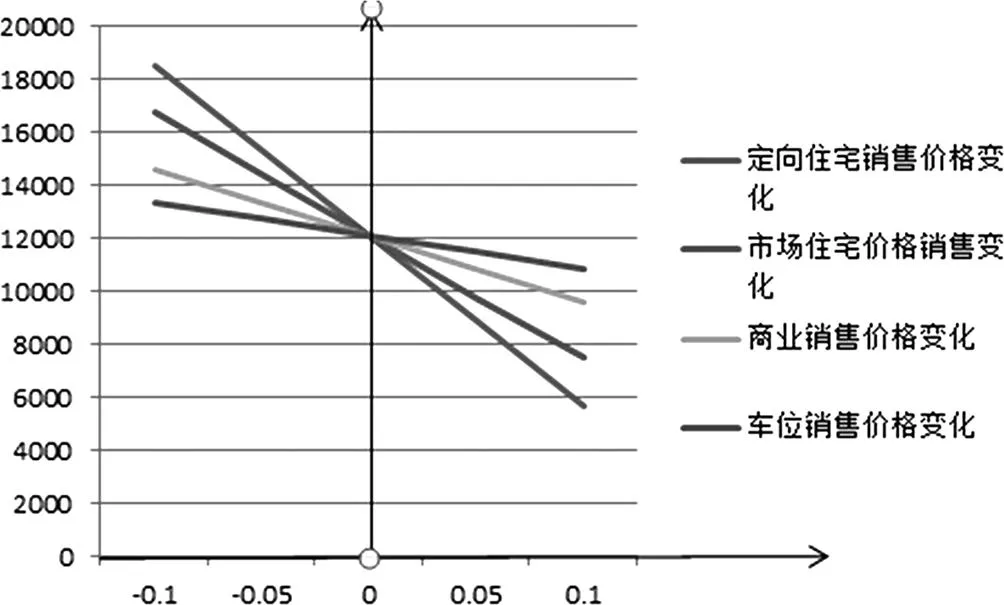

图1 不确定性因素的敏感性分析

将以上4个不确定性因素汇总到一起,如图1,可得到如下结论:本项目的抗风险能力较强,车位售价对本项目的影响不大,定向住宅的销售价格和市场住宅的销售价格对该项目的影响较大。

通过对表1的数据进行处理,确定本项目的正态分布参数,可知净现金流的样本平均值为6688.22万元,样本方差为30663.11万。

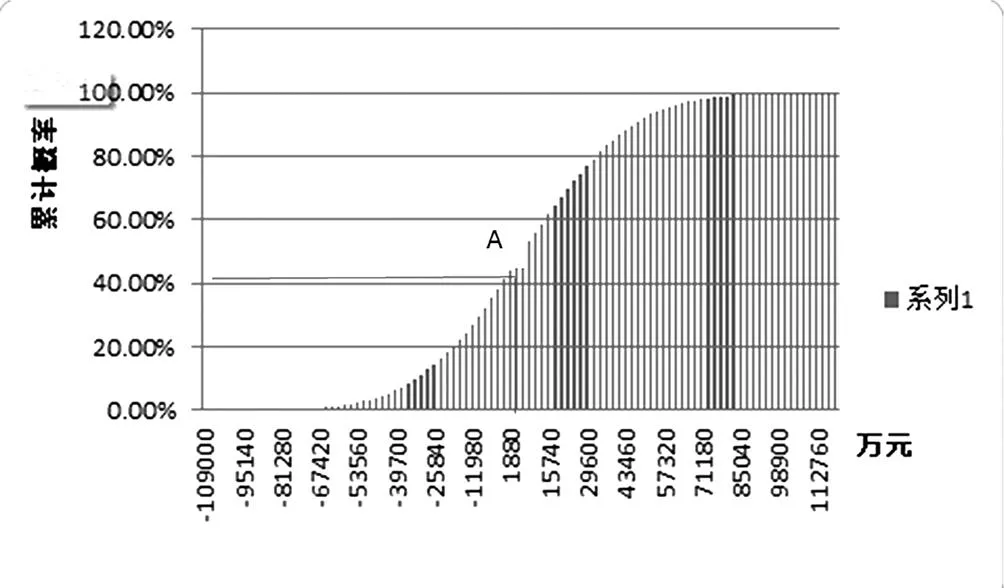

通过表1,由以上分析的变量及其概率分布,通过Matlab软件进行蒙特卡罗模拟,得出该房地产项目10000次运算的净现金流分布,净现金流的累计概率分布分别如图2、图3所示。

图2 10000次净现金流模拟输出指标的概率分布

图3 10000次模拟净现金流的累计概率模型

由以上的模拟运算结果可知,经过10000次模拟净现金流的标准差已经近似收敛,净现金值的平均值为6688.22万元,最大的净现金值为119004.5万元;由图3,10000次模拟净现金流的累计概率可知,净现值大于零的累计概率为58.72%,即如图3中的A点所示,A点左边与曲线围成的区域为净现金流小于零的概率为41.28%。

五、结论

1、从项目的财务分析中可以看到,项目的财务指标良好,具有较强的抗风险性,是一个效益非常好的房地产开发项目,财务盈利能力较强。

2、蒙特卡洛模拟方法能够综合考虑多种风险的因素,可以提供更可靠、更贴近实际的风险分析结果,建议加强房地产项目中蒙特卡洛模拟的研究。(作者单位:成都理工大学管理科学学院)

参考文献:

[1]刘洪玉.房地产开发经营与管理[M].北京:中国建筑工业出版社,2011

[2]王寅.蒙特卡洛模拟法在房地产投资风险评估中的应用[J].经济论坛,2010(7):148-149

[3]刘正.利用Excel实现蒙特卡洛模拟在项目财务评价上的应用[D]重庆:重庆大学,2006.

作者简介:李鹏冲(1989-),男,汉,黑龙江,成都理工大学硕士研究生,管理科学与工程方向。杨亚洲(1990-),男,汉,河南,成都理工大学硕士研究生,管理科学与工程方向。凡强(1991-),男,汉,四川,成都理工大学硕士研究生,企业管理方向。