会计理论研究性课程教学改革实践与探索

2016-06-06牟伟明

牟伟明

摘要:研究性课程是目前高等教育教学课程改革的重要举措。会计理论课程是系统阐述会计基础理论的课程,本文提出通过选择合适的教材、整合和筛选恰当的课程教学内容、综合运用多种研究性教学方法让学生系统学习会计基础理论,做到理论与实践的结合,为培养创新性会计人才打下坚实的理论基础。

关键词:会计理论 研究性课程 会计学

一、引言

大学教育的使命是文化的传授、专业教学、进行科学研究和培养未来的科学研究人员(奥尔特加·加赛特,2001)。要培养学生的创新意识和能力,就需要推进高校的教育教学改革,而研究性教学是高校教学改革的趋势,是培养学生创新意识、能力的重要途径。随着社会经济的快速发展,会计学专业也得到长足的发展,正所谓“经济越发展,会计越重要”。然而在会计学本科人才培养中,存在着专业培养方案雷同、课程体系设置相近问题。近几年来,随着会计本科教学改革的深入,各高校已经逐渐意识到在会计学本科人才培养中存在的问题——过多偏重于会计实务的教学,缺乏系统的理论知识传授,各高校纷纷采取措施来增加会计理论课程的开设。据笔者不完全统计,70%左右设有会计学专业的本科高校现在已经开设了会计理论课程,但课程名称并不统一,大致可归纳为三类名称:第一类称为会计理论,第二类称为会计理论专题,第三类称为会计理论基础。尽管名称不统一,但是其教学内容有共同之处,那就是都涉及会计基本理论的讲授。根据笔者近几年的跟踪调查发现,在开设会计理论课程的高校中,有些教师仍然像会计实务课程一样,采用较为传统的教学方式,因此我们可以探索新的教学方法,以研究性课程的形式来开展教学活动。

二、会计理论研究性课程的性质和教学目标

(一)会计理论研究性课程的性质

会计理论课程主要是面向高年级会计学本科专业学生开设,重点介绍会计理论的发展历史、会计理论研究方法、财务会计概念框架、会计准则理论、会计要素确认与计量、财务报告理论、会计前沿理论、管理会计理论等内容,旨在培养学生较为扎实的理论功底和探索研究方法,为后续课程的学习、毕业论文写作以及升学深造打下扎实的理论基础。它一般设置为选修课,也有高校设置为必修课。通常一周安排2—3课时。

(二)会计理论研究性课程教学目标设置

对本科生而言,学习专业知识不但要知其然,还要知其所以然,学习会计理论有助于其对会计实务的理解、分析,并对会计实务进行合理的预测,从而加深对会计实务的掌握,因此开设会计理论研究性课程不但能向学生传授专业基础理论知识,而且能够培养和训练学生逻辑思维能力和科学研究能力。根据这一思路,可将本课程教学目标设置为以下几方面:

1.帮助学生系统掌握会计基本理论知识,巩固已学会计实务知识。学生前期所学的专业课程大多数是实务性课程,包括会计基础、中级财务会计、成本会计等,通过会计理论研究性课程的学习,能够使得学生学习到系统的会计基本理论,引导学生分析问题、解决问题,先实务后理论,先简后难,不断拓展实务的范围,启发学生探究在其他可能情况下该如何处理类似问题,总结提升理论知识,使学生具有更高的应用会计基本知识的能力和处理现实会计实务的能力。亨德里克森(1992)指出,会计理论是一套逻辑严密的原则,能够使实务工作者、投资者和债务人、经理和学生更好地理解当前的会计实务,提供评估当前会计实务的概念框架,指导新的实务和程序的建立。可见会计理论对于提升学生专业理论素养有着重要的作用。

2.训练学生文献资料的搜集和帮助学生掌握科学的会计研究方法。在会计理论研究性课程的设计上,可以围绕某一理论专题进行课堂研讨。由教师布置研讨专题内容,再由学生搜集和整理文献资料,利用课堂时间由学生来展示其研究成果或观点并展开讨论,在课堂讨论中,教师可以结合文献资料向学生介绍会计的主要研究方法,比如规范研究方法、实证研究方法,使得学生在掌握文献资料搜集方法的同时了解会计研究方法,这为今后学生进一步深造或毕业论文的写作打下一定的研究基础。

3.提升学生逻辑思辨能力和实务处理能力。会计理论课程的内容之间逻辑性是非常强的,比如财务会计概念框架理论就是一个理论较为严密的逻辑体系。通过本课程的学习能够培养学生严密的逻辑思维能力,使得理论与实务之间有了一个联系的桥梁,据笔者多年观察发现,在学生学习会计理论课程后,分析问题、解决问题的思路变得清晰了,特别是遇到较为新颖的业务,学生能够运用一定的理论来进行解答。学生参加研究生入学考试,其专业课程成绩也会有较大幅度的提高。

三、会计理论研究性课程的教学内容和教材选取

(一)会计理论研究性课程的教学内容

会计理论的内涵有狭义和广义之分。狭义的会计理论主要是指财务会计理论,广义的会计理论包括财务会计理论、审计理论、管理会计理论。作为研究性课程的教学,笔者根据多年的教学实践,可将会计理论按照内容划分为会计基本理论、会计应用理论和会计理论前沿三个部分。

1.会计基本理论。这部分主要是围绕财务会计概念框架体系的内容,包括会计目标的内涵及主要观点、会计要素的确认与计量、会计信息质量特征、财务会计概念框架(CF)内涵及国际比较。这部分内容是会计理论的主体内容,也是比较重要的内容。

2.会计应用理论。这部分主要是有关会计准则理论的内容,包括会计准则产生的背景和历史渊源、各国会计准则的制定、会计准则的制定导向问题、高质量会计准则的评定标准问题。这部分内容与现在的会计准则国际趋同与协调密切相关,也是各国规范会计实务的主要依据,与当前实际联系紧密。

3.会计理论前沿研究。这部分内容主要是随着社会经济的发展涌现出的新的会计问题和热点问题,会计理论需要对其做出解释,比如会计行为理论、社会责任会计、人力资源会计、碳会计等,这一部分内容可以根据教学需要作一定灵活的安排,也可以学术报告的形式来开展教学与研究。

(二)会计理论研究性课程的教材选取

教材作为高等学校教学的一个重要参考,为学生的专业学习提供必要的依据,尤其对本科生来讲,选择合适的教材对他们的专业学习会有很大的帮助。综观国内高校会计本科会计理论课程的教材,下面选择以下几本有影响力的著作:

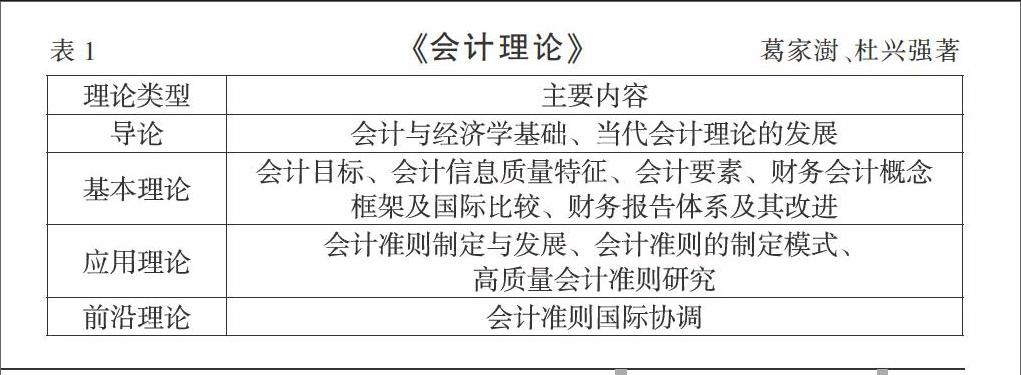

1.《会计理论》,葛家澍、杜兴强著,复旦大学出版社。该著作较早地引进了西方会计理论,并且注重结合中国会计的实际和作者自身的观点来撰写,创新发展了我国的会计理论,是一本会计理论的经典著作,其主要内容如上页表1所示。

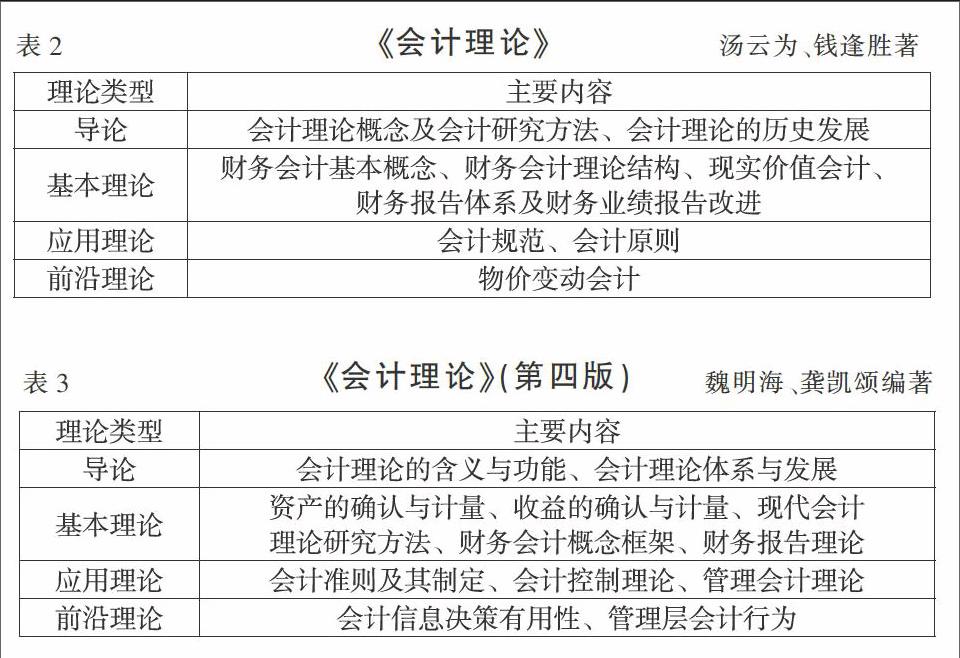

2.《会计理论》,汤云为、钱逢胜著,上海财经大学出版社。该著作引用、吸收了美国亨德里克森《会计理论》的研究成果,依照西方会计理论内容和结构撰写,侧重于财务会计理论,其主要内容如表2所示。

3.《会计理论》(第四版),魏明海、龚凯颂编著,东北财经大学出版社。该著作按照财务会计理论、成本控制理论和管理会计理论三部分进行撰写,其特点是内容由浅入深,教材内容随着社会经济的发展能够做到及时更新。其主要内容如表3所示。

根据对三部教材的分析,我们不难发现当前的会计理论相关著作既存在相同或相近的内容,也存在不同之处,作为研究性课程,我们在选择教材时可以根据教学的需要,选择其中一部作为教材,其他相关著作作为教学参考,博采众长,使得学生既能掌握会计基本理论,又能关注当前理论前沿的动态和中国特色会计理论的发展。

四、会计理论研究性课程的教学方法

会计理论是对会计实践的一种理性认识,它来源于实践,又指导实践,会计理论与实践相互作用,并不断发展。鉴于在讲授会计理论时,学生已经学习完了会计基础、中级财务会计、高级财务会计等实务性课程,因此在讲授会计理论课程时要突出其理论性与研究性,一方面要系统介绍会计基础理论,另一方面又不能拘泥于现有的会计实务,笔者认为可以通过综合运用以下几种研究性教学方法,倡导启发式、探究式的学习方式来提升课程教学的效果。

(一)案例导入式教学方法

在每一章节讲授理论之前,给出简短的案例来引导、启发学生。例如通过安然事件,引出高质量会计准则问题。这种教学方式一方面可以使得学生以问题导向来学习理论知识,另一方面也使得学生有更为广泛的知识面。

(二)合作互动式教学方式

现代教学不应该是教师一个人讲到底的单项信息传递,而应是师生间、学生间的双向交流与多向交流活动。教师可以提前布置需要讨论的专题,由班级学生自由组合成若干研讨小组,利用课余时间查阅相关文献资料,归纳总结凝练成为研讨小组的观点,到课堂上进行讲解、展示。例如在讲授会计准则国际比较这一专题内容时,笔者就把授课班级分成10个小组,每一小组负责某一国家会计准则制定情况资料的搜集,然后制作成PPT在课堂上进行演示,教师在他们讲解的基础上对不正确的地方给予纠正,接着再进行国际比较分析,这样使得学生对世界主要发达国家和我国的会计准则制定都有一个较为深入的了解,同时对会计准则的国际趋同与协调也会有更深的理解。合作互动式的教学达到了师生互动、合作学习、共享学习成果的效果。

(三)名作名篇评析课堂

教师先向学生介绍精品力作或专业权威期刊最新的名作名篇,比如《经济研究》《管理世界》《会计研究》等杂志上发表的会计类论文,由学生事先进行仔细阅读,并且撰写读书笔记,教师再利用课堂时间为学生进行一定的评析,主要围绕论文的选题、论点以及论证方法等几方面展开,这样使得学生对会计论文有一个比较直观的感性认识,同时也使学生了解到了最新的理论前沿动态和创新观点,拓展了学生的知识视野,为今后学生的论文写作打下良好的基础。

五、结语

会计理论课程以研究性课程形式来进行教学是一次尝试,也是一个逐步探索的过程,随着社会经济的发展和会计实务的变化,其教学内容、教学方法等方面会有所变化,因此我们在其课程教学中应该综合运用多种教学方法和手段,更加注重会计基本理论和基本方法的传授,让学生掌握扎实的理论基础,举一反三,从而提升学生创新能力,实现创新性人才培养的目标。

参考文献:

[1]刘永泽,孙光国.我国会计教育及会计教育研究的现状与对策[J].会计研究,2004,(02).

[2]艾尔登.S.亨德里克森,王澹如,陈今池译.会计理论[M].上海:立信会计出版社,2013.

[3]葛家澍,杜兴强.会计理论[M].上海:复旦大学出版社,2005.

[4]汤云为,钱逢胜.会计理论[M].上海:上海财经大学出版社,1997.

[5]张悦.我国会计理论研究轨迹综述及评价[M].商业会计,2015,(18).

[6]魏明海,龚凯颂.会计理论(第四版)[M].大连:东北财经大学出版社,2014.