自然资源资产负债表:梳理、定义与解析

2016-06-06孙冀萍

摘要:作为生态文明责任追究制度的重要载体——自然资源资产负债表日益受到社会各界的广泛关注,但学术界对该表尚无明确定义,莫衷一是。本文在评述了现有自然资源资产负债表定义的基础上,进一步提出了新定义,并对其构成要素进行了分析,为下一步编制自然资源资产负债表提供了基础。

关键词:自然资源资产负债表 定义 解析

自民众日益注意到自然资源环境与社会经济发展之间的关系以来,我国不断升级对自然资源环境保护的力度。从党的十八大到十八届三中全会,均大力强调了生态文明建设的重要性。2015年7月1日中央全面深化改革领导小组第十四次会议审议通过四个与环境保护有关的文件,并指出建立环保督察工作机制是建设生态文明的重要抓手。作为环保督察工作机制的重要载体之一——自然资源资产负债表就显得尤为重要,但是自然资源资产负债表定义这一基础问题尚未达成一致,鉴于此,本文拟对自然资源资产负债表的定义及其解析做进一步阐明。

一、自然资源资产负债表定义的主要观点与评价

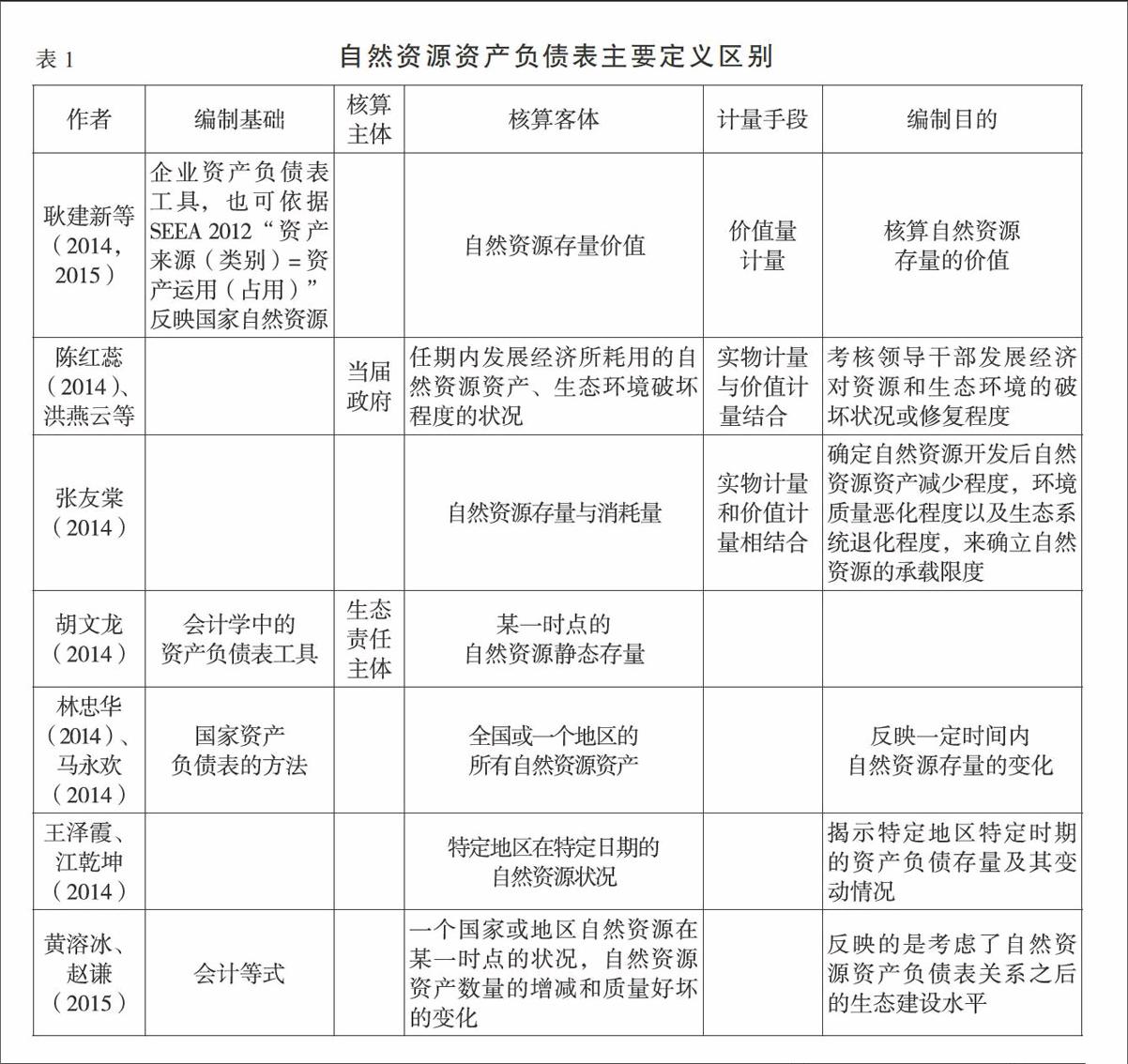

“探索编制自然资源资产负债表”由我国首次提出,是个全新的领域。目前,国内学者对其的定义及解释较多,详见表1。综观国内学者的定义,大致在以下方面存在差异:

(一)编制基础。就自然资源资产负债表编制基础来说,主要有两种观点,即“企业资产负债表方法”与“国家资产负债表方法”。“企业资产负债表方法”更多地借鉴“会计学”中的资产负债表工具,反映自然资源资产、负债与所有者权益之间的平衡关系。国内学者胡文龙(2014)、黄溶冰等(2015)赞同自然资源资产负债表编制基础是会计学中的平衡原理,特别是体现了自然资源资产与自然资源负债、权益之间的恒等关系。“国家资产负债表方法”则偏重于在统计和核算体系基础上编制自然资源资产负债表,反映“资产来源=资产占有”的恒等关系。国内学者林忠华(2014)、马永欢等(2014)、李春瑜(2014)、耿建新(2015)等人支持该观点,并在定义中有所体现。

(二)核算主体。就核算主体来说,国内学者相关定义中进行明确表述的较少。陈红蕊(2014)认为自然资源资产负债表应该是自然资源资产状况表,表明一届政府任期内发展经济所耗用的自然资源资产、生态环境破坏程度的状况,即核算主体应该是当届政府。进一步地,根据《党政领导干部生态环境损害责任追究办法(试行)》这一文件,在生态环境损害责任方面应该“党政同责”,因此核算主体是负有相关责任的党政主体。胡文龙(2014)也认为该表的核算主体是负有生态责任的主体,小到企业、事业单位(非营利组织),大至国家。

(三)核算客体。就自然资源资产负债表所要反映的内容来看,国内学者普遍认为要反映自然资源在特定时点的状况,包括自然资源的利用情况、生态环境的变化等。王泽霞、江乾坤(2014)还具体列举了自然资源资产负债表“反映矿山、石油、天然气、森林、土地、水、海洋、旅游等资源的形成、开发、配置、运用、储存、保护、综合利用和再生等各个环节的情况”。

(四)计量手段。计量手段方面存在两种观点,一种认为“以价值量为主”,另一种认为应该“以实物计量与价值计量相结合的方式”。这两种观点看似不同,其实只是适应不同阶段的要求而已。目前情况下,有些自然资源要素的价值无法准确利用货币计量,采用实物计量方式可能更加便捷与准确,但最终应该实现以价值量计量为主。

(五)编制目的。从学者们给定的自然资源资产负债表定义来看,大致将编表目的分为“可持续发展”观、“生态责任追究”观及综合观。“可持续发展观”认为自然资源资产负债表就是“对自然资源资产进行经济管理”(张航燕,2014),“加强对生态环境的保护,实现可持续发展的目标”(洪燕云等,2014);“生态责任追究”观认为该表是“反映生态责任主体对于利用和保护资源环境方面所做出的努力”(胡文龙,2014;耿建新,2015)。综合观结合了这两种观点,认为自然资源资产负债表最终是服务于生态文明建设的(黄溶冰,2015)。

二、自然资源资产负债表定义的构建与要素分析

根据以上分析,笔者将自然资源资产负债表界定为:自然资源资产负债表就是利用会计学的平衡原理,以国家或地区所有自然资源的存量为考察对象,反映某一特定时点上相关责任主体的自然资源资产负债总规模及结构状况,旨在评价责任主体的生态建设成效的报表。该定义包括以下基本要素:(1)编制基础:会计学的平衡原理;(2)核算主体:生态责任主体;(3)核算客体:从本质上讲是自然资源状况;(4)编制目的:评价责任主体的生态建设成效。这一定义明确指出了自然资源资产负债表编制的目标、主体、客体及基础,说明了采用什么方法并由谁编制、反映什么内容以及编制的目的等关键问题。下文对各个要素进行简单分析。

(一)编制基础。不论是“企业资产负债表方法”,还是“国家资产负债表方法”,资产负债表均源于复式薄记,其核心思想是平衡,其差别在于平衡的等式不同。企业资产负债表方法,是会计学常用的平衡工具,强调“资产=负债+所有者权益”的平衡关系,在反映自然资源资产状况的同时,也要反映自然资源负债和自然资源权益的状况,以及他们之间内在的逻辑关系。而国家资产负债表方法是基于宏观视角,强调“资源来源=资源占用”的平衡等式。本文认为从名称上看,自然资源资产负债表应该遵循会计学的平衡原理,反映相应资产、负债与权益之间的内在关系。更重要的是,采用会计学平衡关系才能更有利于实现报表编制的初衷。

(二)核算主体。核算主体是指自然资源资产负债表中反映的责任主体。在我国现行的法律制度体系下,自然资源归国家所有,但自然资源所有权的权力主体——国家,本身是个抽象概念,因此,其权力必须通过国家的代理主体——各级政府来行使,各级政府顺利成章地成为相关责任主体。换句话说,如果一个地方发生了环境事故,一般会追究政府的责任。但值得注意的是,在2015年7月1日通过的《党政领导干部生态环境损害责任追究办法(试行)》,强调了生态环境损害责任上“党政同责”,这意味着党委和政府都需承担责任。只是他们角色不同,承担的责任也不同。因此,自然资源资产负债表的核算主体不能简单地归为政府,应该包括全部相关生态责任主体。

(三)核算客体。研究自然资源资产负债表的核算客体,即研究其所要反映的内容和对象。从资产负债表角度分析,自然资源资产负债表应该反映特定地区特定时点自然资源的资产、负债以及权益的状况。在这里,作为人类赖以生存和经济社会发展的物质基础和空间载体的自然资源,具有稀缺性、有用性和产权性这三个特征。这些自然资源存量信息是在自然资源开发、利用及保护的过程中形成的,因此,会涉及到环境治理相关情况。王泽霞、江乾坤(2014)也认为根据《决议》,自然资源不仅是传统意义上的自然资源范畴,还应该包括相关环境资源。

(四)编制目的。自然资源资产负债表编制的目的是指编制该表所期望达到或应当达到的目标,可分为直接目标与最终目标。而编制自然资源资产负债表的初衷,要追溯到十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》。从《决定》的要求分析,编制自然资源资产负债表,就是要落实生态文明的责任追究制度,特别是落实领导干部生态环境损害责任追究制。因此,我们认为自然资源资产负债表的编制目的在于评价相关责任主体的生态建设成效。

参考文献:

[1]胡文龙.自然资源资产负债表基本理论问题探析[J].中国经贸导刊,2014,(10):62-64.

[2]黄溶冰,赵谦.自然资源核算——从账户到资产负债表:演进与启示[J].财经理论与实践,2015,(01):74-77.

[3]黄溶冰,赵谦.自然资源资产负债表编制与审计的探讨[J].审计研究,2015,(01):37-43.

[4]林忠华.领导干部自然资源资产离任审计探讨[J].审计研究,2014,(05):10-14.

[5]马永欢等.自然资源资产管理的国际进展及主要建议[J].国土资源情报,2014,(12):2-8.

[6]李春瑜.编制自然资源资产负债表的几点思考[N].中国财经报,2014-7-3.

[7]耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[J].会计研究,2015,(01):15-24.

[8]陈红蕊,黄卫果.编制自然资源资产负债表的意义及探索[J].环境与可持续发展,2014,(01):46-48.

[9]王泽霞,江乾坤.自然资源资产负债表编制的国际经验与区域策略研究[J].商业会计,2014,(17):6-10.

[10]张航燕.对编制自然资源资产负债表的思考——基于会计核算的角度[J].中国经贸导刊,2014,(31):54-56.

[11]洪燕云,俞雪芳,袁广达.自然资源资产负债表的基本架构[C].中国会计学会环境会计专业委员会2014学术年会论文集,2014.

[12]张友棠,刘帅,卢楠.自然资源资产负债表创建研究[J].财会通讯,2014,(10):6-9.

作者简介:

孙冀萍,女,太原师范学院经济系讲师,东北财经大学会计学博士研究生;研究方向:审计理论与实务研究。