中国新能源汽车发展及对油气行业影响分析*

2016-06-06王祖纲吕建中杨艳高慧中国石油集团经济技术研究院

王祖纲,吕建中,杨艳,高慧( 中国石油集团经济技术研究院 )

中国新能源汽车发展及对油气行业影响分析*

王祖纲,吕建中,杨艳,高慧

( 中国石油集团经济技术研究院 )

摘 要:2015年前9个月,中国累计生产新能源汽车15.62万辆,同比增长近3倍。新能源汽车一路狂奔的背后,是政策性倾斜带来的私人消费市场的觉醒和撬动。根据规划,2020年中国新能源汽车年产量要达到200万辆,累计保有量将达500万辆。尽管近3年中国新能源汽车增长速度很快,但到2020年要实现该目标仍有困难。当前,中国新能源汽车还存在经济性不佳,电池续航里程不高,整车关键技术缺失,电池安全隐患等问题。但是新能源汽车时代的到来势不可挡。新能源汽车的发展将影响传统油品的销售,同时减缓中国原油对外依存度上升的压力;短期内有利于缓解柴汽比下降带来的炼油结构挑战,长期将改变石油产业链下游的发展重心。建议传统石油石化企业加强“能源与汽车”的对话,适时介入新能源汽车产业链,继续加强天然气汽车的推广,超前布局石油新用途的技术研发。

关键词:新能源汽车;替代;柴汽比;油气行业;影响

*本文基于中国石油集团经济技术研究院对新能源及新能源汽车发展的长期跟踪研究,并吸收了“第四届中日新能源汽车发展战略研讨会”的成果。

近年来,世界各国都在大力发展新能源汽车,中国更是将其列入七大战略性新兴产业之中。中央和地方各级政府对其发展高度关注,陆续出台了各种扶持培育政策,为新能源汽车的发展营造了良好的政策环境。新能源汽车的发展成为中国减少石油消耗的重要举措之一,将对油气行业的发展产生深远的影响。传统能源企业在感受新能源汽车带来的压力和挑战的同时,更要积极做好应对挑战的准备。

1 中国新能源汽车的发展现状

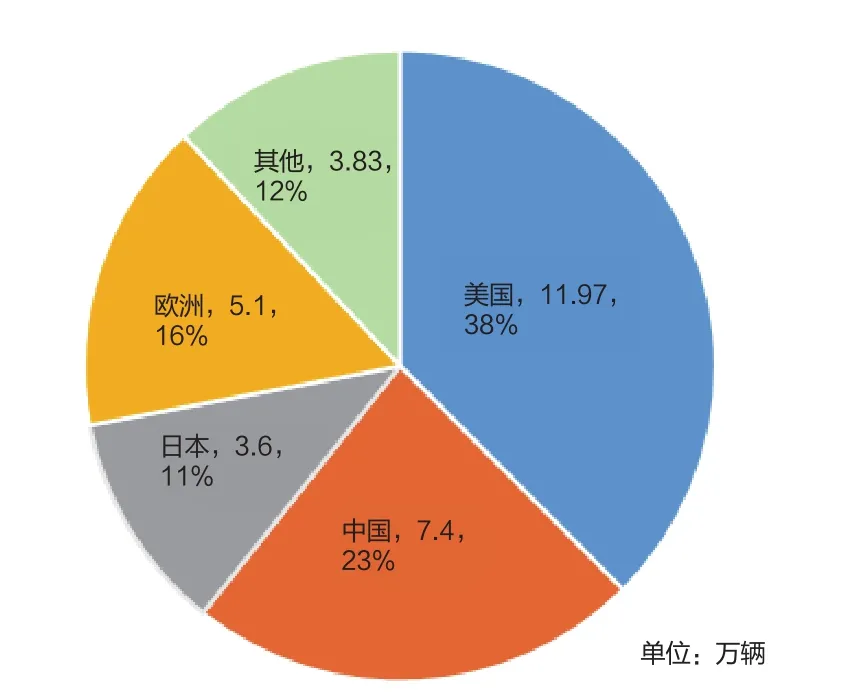

根据2012年国务院印发的《节能与新能源汽车产业发展规划(2012-2020年)》的定义,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,主要包括纯电动汽车、插电式混合动力汽车以及燃料电池汽车。据统计,2009年全球新能源汽车销量仅有0.59万辆,2014年达到了32万辆,年均增长率125%,形成高速发展的态势。特别是美国、中国、日本和欧洲国家,占据了全球市场88%的份额。中国新能源汽车的发展尤为抢眼,并呈现一系列新特点。

1.1 私人消费推动新能源汽车产销两旺

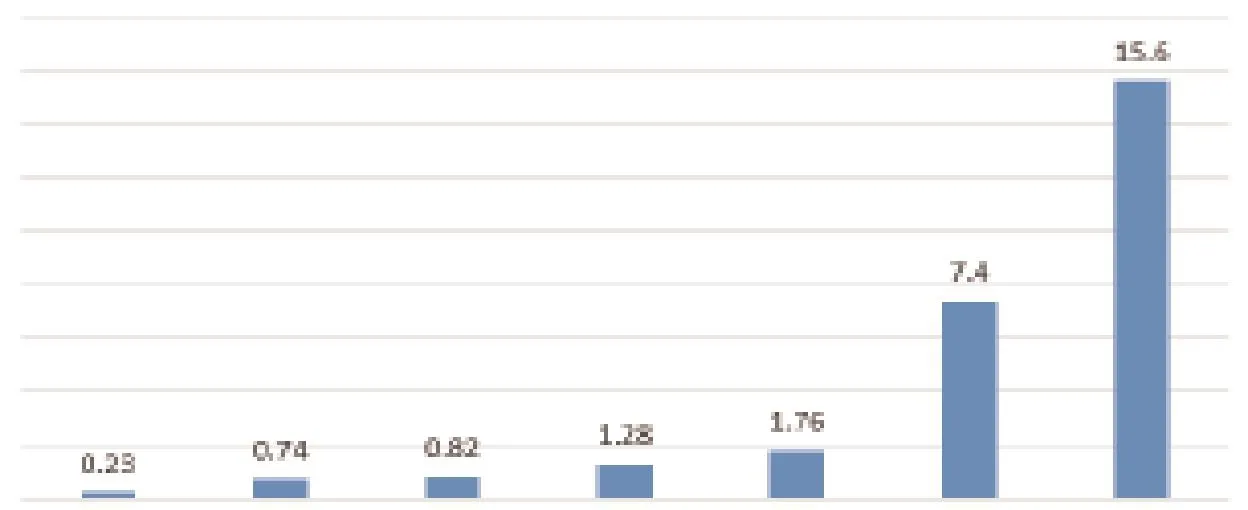

2014年,中国的新能源汽车产、销量分别达到7.8万辆和7.4万辆,较2013年分别增长348%和324%,仅次于美国,成为全球产销量增长最快的地区(见图1)。2015年延续了上年走势,前9个月累计生产新能源汽车15.62万辆,同比增长近3倍(见图2)。

图1 2014年主要国家和地区新能源汽车销量及占比

图2 中国新能源汽车产量资料来源:工业和信息化部

在新能源汽车一路狂奔的背后,是政策性倾斜带来的私人消费市场的觉醒和撬动,私人消费新能源乘用车所占比例从2013年的15%跃升到2014年的70%。无论是从传统汽车还是天然气汽车的发展历程来看,私人消费的兴起是市场繁荣的真正动力。

1.2 政府补贴加码进一步刺激新能源汽车市场

中央和地方政府的政策扶持主要体现在对新能源汽车的购车与运营补贴、对汽车和电池生产企业的补贴以及对汽车牌照的放开与优惠上。根据2012年颁布的《节能与新能源汽车产业发展规划(2012-2020年)》,中央财政将在未来10年中投入上千亿元,支持节能与新能源汽车核心技术的研发和推广。据不完全统计,目前国家对新能源汽车产业的补贴资金累计已超过200亿元。近年来出台的新能源汽车政策以及主要影响见表1。

地方财政与中央财政对购买新能源汽车采取1:1的补贴幅度。国家与地方政府主要是根据电池续驶里程的不同进行补贴,以北京市为例,对于纯电动小客车,2015年度补贴标准在6.3万~10.8万元,纯电动大客车的补贴则在60万~100万元。北京市电动车牌照不仅完全放开而且不受限行的约束。此外,新能源客车运营补贴也不断加码,极大地促进了新能源客车销量的提升。

2 新能源汽车的发展前景及面临的主要问题

2.1 新能源汽车时代的到来不可避免

随着汽车节能目标的不断加码,2015年中国生产的乘用车平均燃料消耗量要降至6.9升/百千米,2020年要降至5.0升/百千米,2025年为4.0升/百千米。按照这样的发展趋势,传统的动力传动系统将无法满足油耗法规的要求,因此新能源汽车时代的到来将不可避免。

表1 近年出台的新能源汽车政策及主要影响

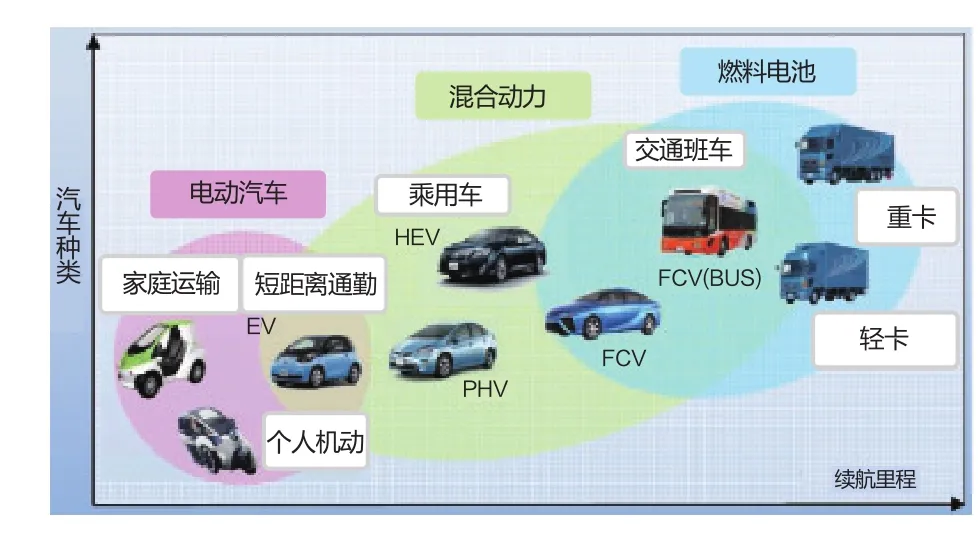

按照丰田公司最近发布的远景规划,2050年后推出的新车型中不再有传统汽车的身影,未来将有70%的车辆为混合动力(HEV和PHEV)、30%为纯电动或者氢燃料电池汽车。纯电动车将适用于短距离通勤,长距离运输将以混合动力和燃料电池汽车为主,但丰田公司对电池技术在短期内的突破并未寄予太大的希望。丰田公司对未来汽车发展的展望见图3。

图3 丰田公司对未来汽车发展的展望

2.2 中国新能源汽车发展面临的主要问题

尽管中国新能源汽车发展速度迅猛,但目前的销量仍不足全国乘用车总销量的1%,与国家规划的2015年50万辆的目标也相距甚远。主要是新能源汽车的发展依然存在着经济性不佳、电池技术不成熟、污染物排量大和整车关键技术缺失等难题。

2.2.1 经济性不佳,难以带动需求释放

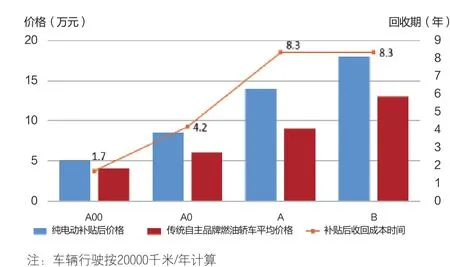

图4 新能源汽车平均价格与增额成本回收期

由于市场规模较小,新能源汽车的生产成本,尤其是核心部件电池的成本居高不下,导致汽车售价普遍偏高,享受国家高额补贴后的价格仍高出传统自主品牌燃油车25%~59%(见图4)。即使不考虑使用过程中更换电池的成本,依靠便宜的行驶费用收回购买时所付的增额成本,平均需要1.7~8.3年。

以北汽E150EV为例,其官方售价为24.98万元,除去政府补贴后的价格也接近15万元,而与之同级别的国产自主品牌燃油车仅需7~8万元。过高的售价使许多消费者选择了观望。

2.2.2 电池续航里程不长,远途出行不便

动力电池一直是制约新能源汽车发展的技术瓶颈。目前国内多数新能源汽车续航里程在200千米左右,即使是像“特斯拉”这样的高端汽车,也只是通过增加电池的体量来获得更多的续驶里程,电池技术本质上并没有获得突破。由于充电设施稀少,安全充电时间过长,给路途稍远的跨省、跨市出行带来较多不便。

汽车动力电池正负极材料决定了电池容量的大小,近年来被热炒的石墨烯电池、锂-空气电池等,都是电极材料上的创新。石墨烯是完全离散的单层石墨材料,用作动力电池的负极材料具有超强的储锂能力,理论上可达到传统燃油车的续航里程水平。但目前仍处于实验室阶段,离大批量低成本工业化生产还遥遥无期。

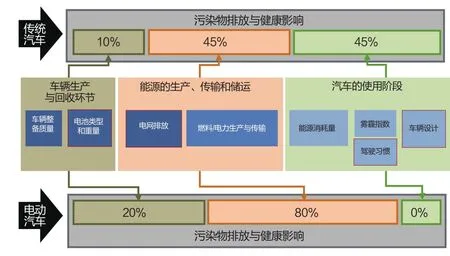

2.2.3 行驶阶段“零排放”,全生命周期环保性不如天然气汽车

根据美国节能理事会(ACEEE)绿色汽车评估方法,从全生命周期的角度来看,电动汽车污染物排放主要集中在能源的生产、传输和储运阶段,所谓的“零排放”仅仅限于汽车的行使阶段(见图5)。

图5 电动汽车全生命周期排放

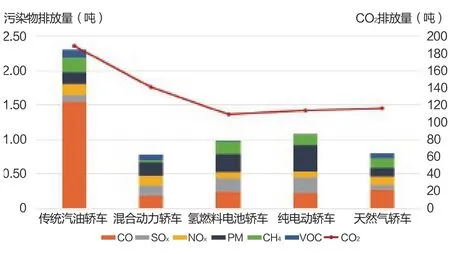

目前,轿车的生命周期行驶里程约为60万千米,中国的电力结构为火电72.4%、水电24.5%、核电2.4%、新能源发电0.7%,燃煤发电站的效率约为46%,电力输送损失率约为7.52%,以此推算可得出传统汽油车、新能源汽车和天然气汽车的温室气体及污染物排放总量(见图6)。

新能源汽车与天然气汽车的CO2排放水平相当,比传统燃油车要低约30%~40%。新能源汽车CO2的排放不仅存在于能源的生产和传输阶段,在汽车生产阶段的排放也不容忽视,同级别的新能源汽车要比传统汽车重30%以上。天然气汽车的低排放主要是源于其优异的燃烧性能以及无需经过高排放的石油炼制过程。

就污染物排放总量而言,传统汽车依然是最高的,排放主要来自NOx、烃类以及低速行驶产生的大量CO。但新能源汽车的污染物排放也不容小觑,特别是纯电动汽车,其PM颗粒的排放是传统汽车的2倍,是天然气汽车的3倍,形成酸雨和雾霾的重要因素之一的SOx排放也是所有车型中最高的,总体污染物的排放比天然气汽车高出约20%。新能源汽车的污染主要源于电力的生产与传输过程,在中国资源禀赋不变的形势下,电力生产结构的调整与清洁化将是一个漫长的过程。如果把大部分污染物的排放封存在火力发电过程中,将极大地推高电力的生产成本,从而进一步恶化新能源汽车的经济性。由此可见,新能源汽车并非真正的“零排放”,在大城市推广电动汽车应当有利于局部环境的改善,就全国而言并不占优。

2.2.4 整车关键技术缺失,安全隐患仍存在

中国新能源汽车的车型基本上是燃油车的改装型,像“特斯拉”那样根据电动汽车的特点全新设计的车型很少。中国动力电池的正极材料以钴酸锂、磷酸铁锂为主,较为先进的锰酸锂、NCM三元材料等已经在国外大量使用。高端电极原材料被日韩企业所控制,引进和使用的成本较高。

图6 传统汽油轿车、新能源汽车与天然气汽车的单车全生命周期排放量

此外,国内关于纯电动客车、混合动力客车自燃事故的报道屡见不鲜。锂离子电池储存的总能量和安全性成反比,随着电池容量的增加,电池体积也在增加,其散热性能变差,由于缺乏先进的电池成组和电池热管理技术,发生安全事故的机率随之增加。

2.3 新能源汽车发展前景展望

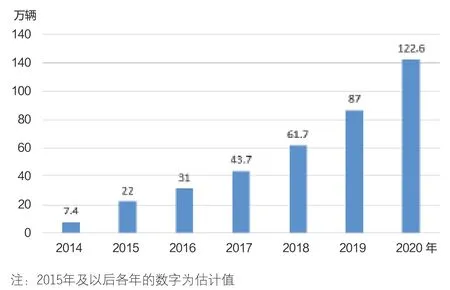

根据2012年国务院印发的《节能与新能源汽车产业发展规划(2012-2020年)》和2015年10月国家发改委等部门印发的《电动汽车充电基础设施发展指南(2015-2020年)》,2020年中国新能源汽车年产量要达到200万辆,累计保有量将达500万辆。如果按照2012年的市场容量和这些年的发展速度测算,尽管经过2013-2015这3年的快速增长,2020年仍很难实现这个目标(见图7)。

图7 中国新能源汽车销量预测资料来源:赛迪工业与信息化产业发展研究院

我们认为,新能源汽车的发展将会经历一个“爆发-调整-巩固-再增长”的过程。在这个过程中,新能源汽车的关键技术短板和安全隐患将会逐步得以克服,基础设施的瓶颈将得以缓解,相关的标准、法规和技术规范得以完善,发展动力也会由政策性补贴转为市场推动。

3 新能源汽车对油气行业的影响

3.1 减缓原油对外依存度上升压力

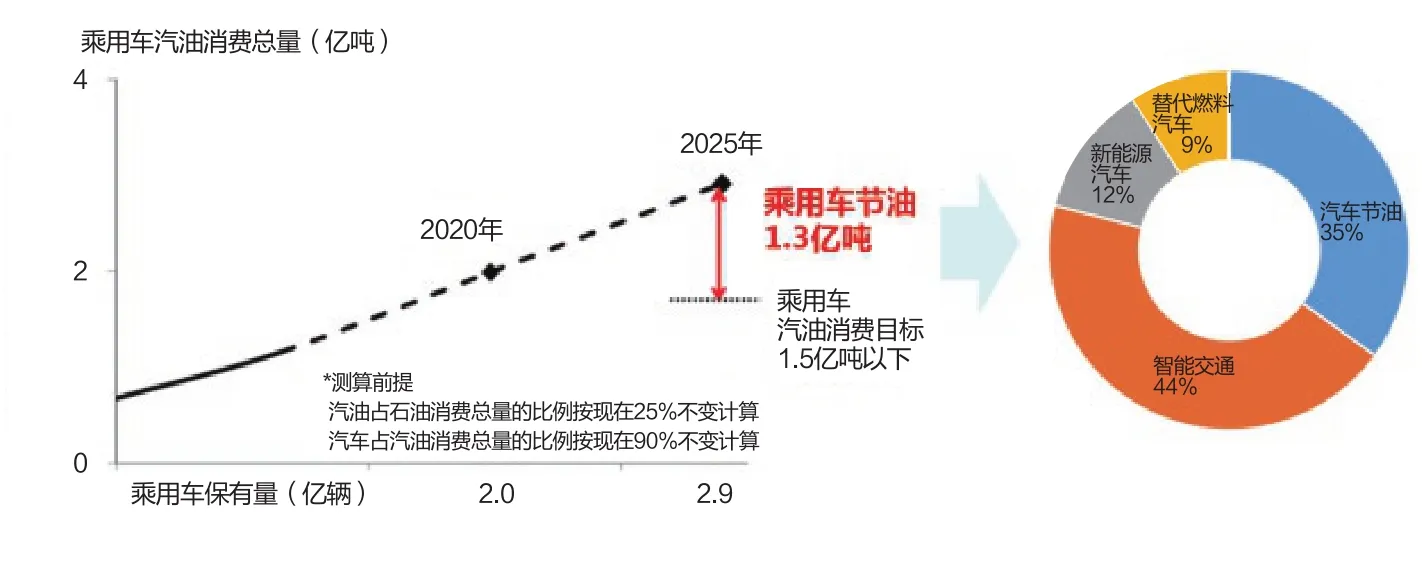

基于丰田公司的研究,到2025年,以乘用车为主的中国汽车保有量预计达到3.4亿辆,是2014年的2倍多,若按照目前的汽车油耗标准计算,届时中国的石油对外依存度将突破80%。如果要把2025年的石油对外依存度控制在67%的安全线之内,则乘用车需要节油1.3亿吨,按最大可能情景预测,汽车节油技术、智能交通、新能源汽车和替代燃料将分别需要贡献节油量的35%、44%、12%和9%(见图8)。从这个角度看,新能源汽车的发展将有利于减缓中国原油对外依存度的上升。

3.2 影响未来加油站传统油品的销售

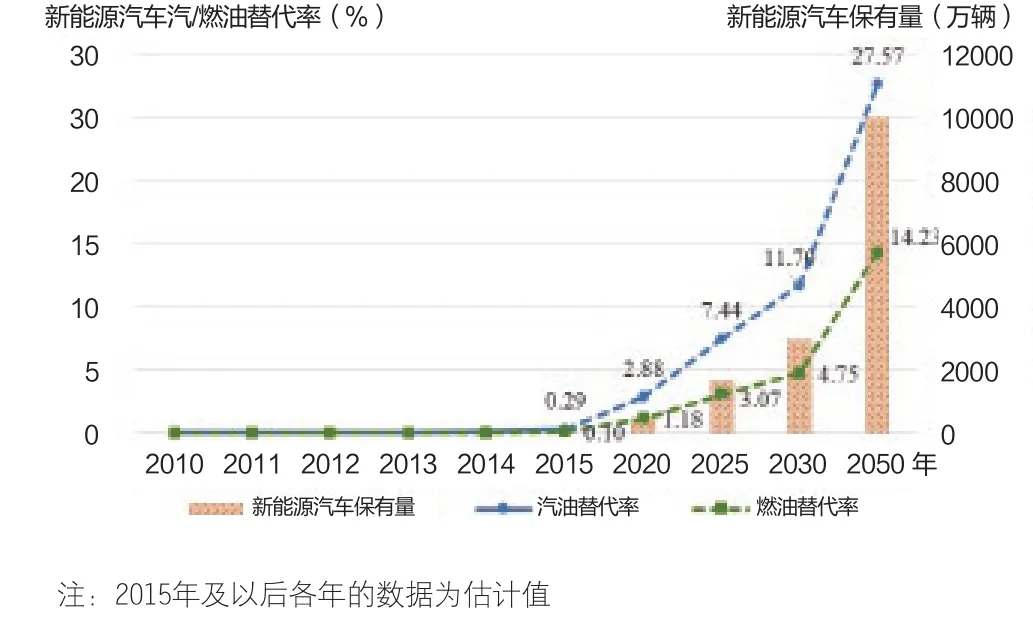

新能源汽车对化石能源的直接影响还体现在燃油替代上。2015年,新能源汽车保有量约为35万辆,可替代燃油32万吨,其中主要是汽油,汽油替代率约为0.3%。如果按照规划2020年新能源汽车的保有量达到500万辆计算,预计将替代汽油435万吨,汽油替代率为2.9%;2025年将替代7.4%的汽油;2050年后新能源汽车保有量突破1亿辆时,将替代27.6%的汽油,届时整个成品油的替代率也将上升到14.2%(见图9),必将严重影响传统加油站的油品销售。

图8 2025年汽车节油目标与节油构成资料来源:基于丰田公司TMEC的研究

3.3 短期内有利于缓解柴汽比下降带来的矛盾

近年来,随着中国经济结构的调整,国内柴油需求增速放缓,消费柴汽比已由2010年的2.21逐渐回落到2014年的1.63,而且今后还将呈持续下降之势。按照当前经济增速的基准情景,预计到2025年,中国的消费柴汽比将降至1.16。在中国石油和中国石化两大石油公司中,中国石油的生产柴汽比一直都高于国内消费柴汽比,消费柴汽比下降将给石油行业特别是中国石油的炼油结构调整带来极大的挑战(见图10)。

新能源汽车的大发展将有助于缓解柴汽比下降给炼油行业带来的冲击,这是因为新能源汽车在大型商务车上的应用还是个短板,新能源汽车替代燃油的种类绝大部分是汽油。由于新能源汽车的应用,2025年中国的消费柴汽比可望从1.16上调至1.25,此后将随着新能源汽车保有量的增加逐渐回升。

图9 新能源汽车燃油替代预测

3.4 未来将改变石油产业链下游的发展重心

从长期看,新能源汽车的关键技术终将实现质的突破,其结果是新能源汽车被广泛用于乘用车和商务车领域,进而彻底改变石油产业链发展走向。石油工业下游的重心将从燃油生产转向化工原料或其他产品加工,整个石油工业的性质特征也进一步从“能源”转向“基础原材料”。

4 对石油石化企业的启示与建议

4.1 加强“能源与汽车”的对话很有必要

新能源汽车的发展是不可阻挡的潮流。作为传统石油石化企业,在感受新能源汽车带来的压力和挑战的同时,更要积极做好应对挑战的准备。要密切跟踪新能源汽车的发展动态,特别是关键技术的突破,加强与世界一流汽车企业的交流合作,超前谋划石油产业链的转型与调整。

4.2 适时介入新能源汽车产业链

石油石化企业应该积极渗透、适时介入新能源汽车产业链。一方面,利用加油站和加气站网络遍布全国的优势,建立能够快速充电的双功能或三功能的加油、加气、充电站;另一方面,设立新能源汽车产业基金,积极参与新能源汽车的研发和基础设施建设,利用关键技术尚未成熟的有利时期,树立在新能源汽车产业链中的地位,力争未来成为行业的引领者。

4.3 继续加强天然气汽车的推广

从短期看,天然气汽车无论是在技术成熟度、经济性、环保性方面,还是在安全性方面,都大大优于新能源汽车,而且资源供应有保障,得到消费者广泛认可,在新能源汽车关键技术没有得到实质性突破之前,天然气汽车依然有着巨大的发展空间,是清洁能源运输的现实选择。中国石油石化企业有必要继续加强天然气汽车的推广工作,完善天然气加气站网络建设。

4.4 超前布局石油新用途的技术研发

石油本身是宝贵的化工原料,作为能源和燃料只是对它的初级利用。当新能源汽车时代真正来临的时候,对石油的利用也将掀开一个新的篇章,回归到化工原料的本来面目。尽管这将是一个很漫长的过程,但作为能源行业的领导者,中国石油石化企业应该放眼长远,提早布局,加强技术研发,向深度、精细加工延伸,探索石油利用的新途径,拓展石油未来发展的新市场和新空间。

参考文献:

[1] 卢红, 李振宇, 李雪静, 等.我国汽柴油消费现状及中长期预测[J].中外能源, 2014, 19 (1):18-24.

[2] 孙璐, 郁烨, 顾文钧.基于PCA和HMM的汽车保有量预测方法[J].交通运输工程学报, 2013, 13 (2): 92-98.

[3] 杨帆, 孔方方.国内外新能源汽车动力电池发展及供求现状[J].上海汽车, 2014 (9): 3-8.

[4] 张越.新能源汽车发展现状及未来展望[J].汽车工业研究, 2013 (2): 39-41.

[5] 黄学杰.电动汽车与锂离子电池[J].物理, 2015, 44 (4): 1-7.

[6] 张钟允, 李春利.日本新能源汽车的相关政策与未来发展路径选择[J].现代日本经济, 2015 (5): 71-86.

编 辑:王立敏

编 审:张一驰

相关链接:

“第四届中日新能源汽车发展战略研讨会”简介

由于能源、环境和可持续发展问题带来的一系列压力,新能源的开发与利用变得炙手可热,新能源汽车作为新能源应用的最佳实践成为世界各国无法回避的议题。中国石油集团经济技术研究院(以下简称“经研院”)持续跟踪新能源及新能源汽车发展动态,自2012年起与世界汽车巨头日本丰田汽车公司建立了合作交流机制,多次组织关于“能源与汽车”的对话,形成了一些独特的视角和观点。

在2015年10月23日举办的“第四届中日新能源汽车发展战略研讨会”上,来自日本丰田公司的10位专家,与中国石油天然气集团公司总部机关及经研院的30多位专家一起,围绕新能源汽车的发展前景及其对传统化石能源行业的影响等问题进行专题研讨。经研院吕建中副院长指出,中国石油致力于建设世界一流的综合性国际能源公司,在新能源领域做了许多有益的尝试,包括页岩气、致密气、煤层气的开发,燃料乙醇和生物质燃料的生产,以及风电和太阳能的利用。在前几年的高油价情况下,一些国际大石油石化公司退出了新能源业务,更多地回归油气主业。但我们认为,新能源是一种战略方向,必须密切跟踪,超前谋划。丰田汽车研发中心(中国)有限公司副总经理伊藤伸一认为,中国政府描绘了未来新能源汽车发展路线图,《中国制造2025》以及即将实施的“十三五”规划中,都对中国的新能源汽车发展有详细的描述。丰田公司对此非常关注,希望可以通过共同努力,推动中国新能源汽车的发展。日本企业的危机意识很强,从胶卷到数码相机这种划时代的变化给大家很好的警示。丰田公司致力于新能源汽车开发,就是要在时代转换的时候可以占据有利位置。

会议达成以下基本共识:新能源汽车的发展是不可阻挡的潮流,汽车节能技术的发展前景十分广阔。作为传统能源企业,在感受到压力和挑战的同时,更要积极做好应对挑战的准备。应当看到,化石能源的时代还远远没有结束,特别是天然气在交通领域的应用潜力很大。深化能源企业与汽车企业的合作很有必要,今后双方可以在定期交流的基础上,深入探索联合开展项目研究的可能性。

The development of new energy vehicle in China and its influence on oil and gas industry

WANG Zugang, LV Jianzhong, YANG Yan, GAO Hui

(CNPC Economics & Technology Research Institute)

Abstract:China’s total production of new energy vehicles (NEV) is up to 156,200 in the first nine months of 2015, which is nearly 3 times than last year.Behind the explosive growth of new energy vehicles, the awakening of private consumption market is brought by the policy.The output of NEVs will reach two million in 2020; total ownership will be 5 million.Although China’s new energy vehicles are growing fast in recent 3 years, it is difficult to achieve the goal by 2020.At present, the problems of China’s NEV include poor economy, short mileage of battery, lack of key technology and battery safety concerns.However, the development of NEV will impact on traditional oil sales, and reduce the stress of China’s dependence on foreign oil; relieve the challenge for refining structure by the decline of diesel-gasoline ratio in short-term, and change the main part of downstream for the long time.It suggests that the traditional energy enterprises enhance communication between “energy and vehicles”, be more involved in the NEV industry chain, promote the use of natural gas vehicles, and plan for the technology research of the new applications of oil ahead of time.

Key words:new energy vehicles; alternative; diesel-gasoline ratio; oil and gas industry; influence

收稿日期:2016-01-04