商业健康保险在多层次医疗保障体系中的地位与发展现状

2016-06-05对外经济贸易大学保险学院北京100029

荆 涛 杨 舒(对外经济贸易大学保险学院 北京 100029)

商业健康保险在多层次医疗保障体系中的地位与发展现状

荆 涛 杨 舒

(对外经济贸易大学保险学院 北京 100029)

商业健康保险是商业保险经营的重要领域和新的利润增长点,是多层次医疗保障体系的重要组成部分,是民众健康保障生活中不可或缺的健康服务资源。本文首先对商业健康保险在医疗保障体系中的地位演变情况进行分析,继而分析商业健康保险在我国的发展现状及问题,最后对商业健康保险的发展提出建议。

商业健康保险; 多层次医疗保障体系

目前,我国基本医疗保险制度已基本实现全民覆盖,能够满足国民基本的医疗服务需求。但是,随着人民生活水平和健康保障意识的提高,以及医疗费用和疾病诊疗成本的逐年增加,社会基本医疗保险已难以满足居民日益丰富的健康保障需求,因此,我国必须加快推进多层次医疗保障体系的建设,满足国民多样化的医疗需求。而鼓励发展商业健康保险是解决国民基本医疗保障之外需求、提高国民健康保障水平的重要途径。商业健康保险不仅可以满足消费者多样化和高水平的健康保障需求,分担政府的医疗保障投入压力并解决市场失灵的困境,还能有效增加医疗保障资源的供给,切实减轻人民群众医疗费用负担。本文首先对商业健康保险在医疗保障体系中的地位演变情况进行分析,继而分析商业健康保险在我国的发展现状及问题,最后对商业健康保险的发展提出建议。

1 商业健康保险在多层次医疗保障体系中的地位

自1998年中国商业健康保险业务全面开展以来,商业健康保险在医疗保障体系中的地位随着商业健康保险的发展以及政策等外部环境的变化而演变,从最初基本的保障程度和保障范围上的“补充”作用,逐渐演变到与基本医疗保障相互融合的“补充+参与”的角色,最后发展成为国家多层次医疗保障体系中必不可少的重要组成部分,18年来,商业健康保险在社会保障体系中的地位有实质性的飞跃。

最初,商业健康保险仅是对基本医疗保障范围和保障水平的简单补充,包括对基本医保范围之外的病种、药物、医疗保健与护理服务,以及基本医保报销范围之外的自负费用提供保障。随着经济的快速发展,我国医疗费用急剧上涨,社会医疗保险的经办、管理、监督能力面临巨大压力和挑战,在此背景下,2009年新医改方案提出“积极发展商业健康保险”,并积极提倡“以政府购买医疗保障服务的方式,探索委托具有资质的商业保险机构经办各类医疗保障管理服务”。新医改方案肯定了商业健康保险在医疗保障体系中的“补充”地位,也肯定了商业健康保险直接参与基本医疗保障管理的功能,使得商业健康保险成为建设多层次医疗保障体系的重要一环。

2012年,中国保监会下发《关于贯彻落实〈“十二五”期间深化医药卫生体制改革规划暨实施方案〉的通知》,支持保险行业大力发展商业健康保险,并支持保险业积极服务地方医改工作,为商业健康保险的发展争取政策支持和发展空间。同年,六部委联合发布的《关于开展城乡居民大病保险工作的指导意见》,将商业保险机构承办城乡居民大病保险的方式得以从政策层面确定下来,表明商业健康保险会越来越广泛地参与到我国卫生服务体系、医疗产业体系的建设中来。从实践来看,商业健康保险参与各类医疗保险经办服务,积极承办城乡居民大病保险和职工补充医疗保险,不仅有效提高了老百姓的健康保障水平,也切实提升了我国医疗保障体系的服务质量和运行效率,同时进一步巩固了商业健康保险在多层次医疗保障体系中的地位。

2014年10月,国务院发布《关于加快发展商业健康保险的若干意见》,指出在新医疗体制改革背景下,要“着力实现基本医疗保险和商业健康保险的有机衔接”,使商业健康保险成为我国医疗卫生事业发展的重要推动力。《关于加快发展商业健康保险的若干意见》是国家第一次从深化医药卫生体制改革、发展健康服务业、促进经济提质增效升级的高度定位商业健康保险的地位和作用,这体现了政府对商业健康保险发展的充分重视和支持,也为商业健康保险的发展提供了巨大的机遇。

目前,商业健康保险已经成为国家多层次医疗保障体系的重要组成部分,成为民众健康保障生活中不可或缺的健康服务资源。

2 商业健康保险的发展现状与问题

近年来,随着我国社会医疗保障体制改革的不断深入以及居民收入水平的逐渐提高,保险业进入快速发展阶段,而商业健康保险的势头更为强劲,成为商业保险增长最快的业务板块,但同时,商业健康保险的发展也存在一系列问题。

2.1 商业健康保险的经营主体数量不断增加,但对商业健康保险产品的重视程度较低

我国商业健康保险市场中有财险公司(只经营短期健康险)、寿险公司及专业健康保险公司三类主体。

2.1.1 经营健康险的财险公司数量增加,但规模有限。2011年至2014年,我国分别有57、63、63和63家财险公司,其中经营短期健康险业务的分别为37家、43家、47家及51家,呈逐年增多的趋势。2014年,63家财险公司实现的保费总收入为7540.89亿,健康险保费收入为160.58亿,财险公司的健康险保费收入约占商业健康保险总保费收入(约1587亿元)的10.12%。每家财险公司健康险保费收入占其各自保费总收入的比例极低,2011年超过2%的仅有7家、2012年和2013年有13家,2014年为14家。可见,作为财险公司非主营业务的短期健康保险产品的规模十分有限。

2.1.2 经营健康险的寿险公司数量增加,但在寿险公司的地位仍然不高。2011年至2014年,我国分别有58、65、68和68家寿险公司(不包括4家专业健康险公司)。2014年,68家寿险公司的健康险保费收入约为1243.3亿元人民币,约占商业健康保险总保费收入的78.34%,明显要高于财产险公司的健康险保费收入比例。在所有经营健康险的寿险公司中,健康险保费收入过百亿的仅有平安人寿、新华及国寿股份3家,过十亿的共有14家寿险公司。且从每家寿险公司健康险保费收入占其各自保费总收入的比例来看,所占比例较为突出的有平安养老(56.20%)、东吴保险(56.16%)及太平养老(48.14%)三家,68家寿险公司的健康险总保费收入占保费总收入的平均比例为15.2%。因此,从上述数据可以看出,作为人身保险重要组成部分的商业健康保险在以其为主要经营对象的寿险公司中也并非占有重要地位,众多寿险公司都将健康保险产品作为其他人身险的附加险种进行售卖,对其重视度较低。

2.1.3 经营健康险的专业健康险公司数量增加,但大部分的健康险产品市场份额较低。我国自2005年4月成立了第一家专业健康保险公司——人保健康开始,分别于同年6月成立了平安健康,2006年1月成立了昆仑健康及和谐健康,2014年12月成立了太保安联,正式开始了我国商业健康保险专业化经营之路。2014年,四大专业健康保险公司的健康险保费收入约为155.66亿元人民币,约占商业健康保险总保费收入的9.8%,其中人保健康的健康保险保费收入最高,约为149.38亿元人民币,约占四大专业健康保险公司健康险总保费收入的95.97%(注:由于太保安联尚无相关的统计数据,因此本部分只对人保健康、平安健康、昆仑健康及和谐健康这四大专业健康保险公司的数据进行分析)。由此可见,除人保健康外,其他专业健康险公司的商业健康保险产品其市场份额较低,所开发的健康险产品并不能吸引消费者的眼球。

2.2 商业健康保险保费收入总体增长,但占总保费的比例较低

2015年,我国商业健康保险保费收入约为2140.47亿元,同比增长51.87%,但仅占总保费收入的9.93%,如图1所示。与发达国家,如美国相比,美国的健康险保费收入年达8500亿美元,占总保费收入的40%左右,这说明目前我国商业健康保险规模水平较低,仍存在巨大的发展空间。

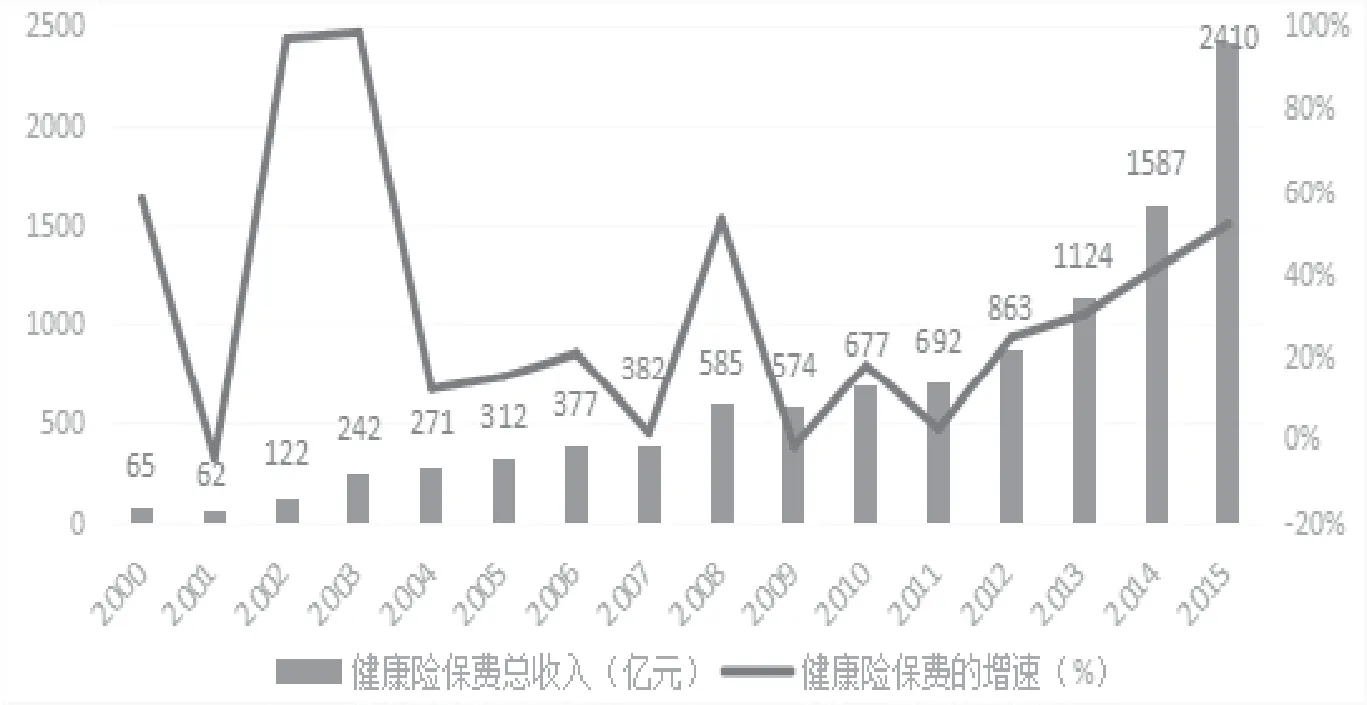

图2为2000~2015年健康险保费收入。从图中可以看出,我国健康保险原保费收入总体呈增长趋势,16年间原保费收入从65亿元增长到2410亿元,健康保险原保费收入增长了37倍多,但有的年份原保费收入出现下降趋势,保费收入增长缓慢。因此,不难看出2011年之前我国的健康保险保费收入处于“跳跃式”的不稳定发展状态,但2011年之后健康险保费呈稳步上升的趋势。

图1 2015年原保险保费收入各险种占比

图2 2000-2015年健康险保费收入和增幅对比图

2.3 商业健康保险占人身保险的比例快速增长,但总体业务规模仍然较小

2012年以来,商业健康保险出现快速增长,2015年占人身险的比重达到历史最高值,为14.8%,如图3所示。但尽管如此,我国商业健康保险的总体业务规模仍然较小,其保费收入在人身保险保费总收入中所占的比例平均值约为9%,相比寿险占人身险的比例相差较大。

2.4 商业健康保险的深度和密度快速增长,但与发达或发展中国家仍存在较大差距

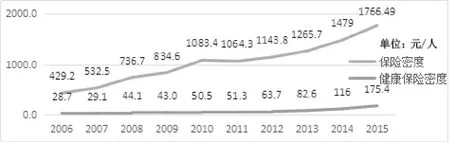

保险深度和保险密度是衡量一个国家或地区保险业发展程度的重要指标。2015年我国保险深度为3.59%,商业健康保险的深度为0.36%,同比增长分别为12.89%和44%。2006~2015年间,我国商业保险深度总体上呈上升趋势,商业健康保险在2013年之前增长较为缓慢,2014年之后大幅度增长,如图4所示。但与一些发达国家的商业健康保险市场乃至一些商业保险政策健全的发展中国家相比仍存在一定的差距,例如德国商业健康保险的保险深度基本上保持在1.2%以上。这表明我国的健康险市场拥有巨大的市场潜力。

2015年,我国商业保险的密度为1766.49元/人,商业健康保险的密度为175.4元/人,同比增长分别为19.44%和51.2%。从2006~2015年的增长幅度看,我国商业健康保险的上升幅度较低,甚至在2009年出现了负增长,如图5所示,这说明商业健康保险的发展并不稳定。但从总体来看,商业健康保险的覆盖率大有提升,并且在人们生活中的作用不断增强,为其发挥社会保障以及经济补偿作用奠定了越来越广泛的基础。

图3 2006-2015 年健康保险占人身保险的比例

图4 2006-2015年我国保险深度与商业健康保险深度对比图

图5 2006~2015年我国保险密度与商业健康保险密度对比图

2.5 商业健康保险赔款率波动较大,但与寿险的赔付率差距正在缩小

2015年,保险公司赔付支出累计约8674亿元,同比增长20.20%。其中,健康险业务赔款和给付约763亿元,同比增长约34%。2006~2015年间,与寿险和意外险相比,健康险的赔付率变动最大,2011年的赔付率最高,约52%,如图6所示。从图中可以看出这一时期健康险的赔付率显著高于寿险的赔付率,但两者之间的差距正在逐渐缩小,与此同时,除2007和2008年外,健康险的赔付率均高于意外险。

图6 2006~2015年健康险、寿险和意外险赔付率比较

图7 2006~2014年健康保险赔付占卫生支出的比重

2.6 商业健康保险赔付额占卫生费用的比例较低,在我国多层次医疗保障体系中的作用有限

2006~2014年间,商业健康保险赔付在我国卫生事业总费用中的占比约为1.6%,如图7所示,而这一数字在美国为37%。因此,无论是从健康险占社会卫生支出的比例来看(近十年的平均值约3.6%),还是从健康险占卫生总费用的比例来看(近十年的平均值约1.3%),商业健康保险在我国医疗保险体系中的参与程度较低,能够发挥的作用十分有限。

3 商业健康保险发展建议

3.1 积极对接社会医疗保险,参与社会医疗保障体系建设

国际经验表明,商业健康保险公司参与社会医疗保险管理,一方面有利于社会医疗保险运作,提高效率;另一方面也使得商业健康保险公司经营范围得以扩大,有利于提高经营效益。在政策允许的情况下,商业健康保险通过积极参与社会医疗保险的管理,能够达到合作共赢的目的。

3.2 走专业化经营道路

就目前来看,我国商业健康保险规模小,专业化经营还处于探索阶段,从某种程度上看还不是完全意义的商业健康保险,一些寿险公司仍将商业健康保险作为寿险的附加险种,且核保和理赔也沿用寿险的方式,但两者在精算原理、风险评估、风险控制技术、管理与服务的方法等方面都不相同,两者的混合经营不利于保险公司的稳健发展,健康保险需要专业的人才、独立的管理体系和专门的风险管理技术。因此,商业健康保险公司应当走专业化道路,集中实力发展商业健康保险,形成系统而精细的健康保险经营和服务,从而保障商业健康保险在保险市场上的良好经营。

3.3 拓宽健康保险的覆盖面,提供个性化产品

商业健康保险公司应进一步拓宽健康保险的覆盖面,加大产品创新力度。首先,应该加强医疗、疾病、护理、失能、医疗责任等业务服务内容创新,满足客户多元化健康保障需求。其次,针对高端客户,提供个性化、差异化、更具人性化的高品质服务;针对大众客户,提供标准化的优质服务。

[1] 安华,金栋.全民医保背景下的中国商业健康保险定位与发展[J].金融与经济,2008(7):58-61.

[2] 朱铭来,奎潮.论商业健康保险在新医疗保障体系中的地位[J].保险研究,2009(1):70-76.

[3] 顾昕.商业健康保险在全民医保中的定位[J].经济社会体制比较,2009(6):53-58.

[4] 雒庆举.医疗保险市场中商业健康保险公司的定位[J].保险研究,2010(2):111-116.

[5] 李玉华.我国商业健康保险:发展现状、问题及对策[J].山西财政税务专科学校学报,2015,17(6):9-13.

The Position and Development Status of Commercial Health Insurance in the Multilevel Medical Insurance Systems

Jing Tao, Yang Shu

(Insurance Institute of the University of International Business and Economics, Beijing, 100029)

Commercial health insurance is an important business and a new profit growth point for commercial insurance. It is also an important part of multilevel medical security systems and indispensable heath service resources in people’s health security. This paper analyzed the role evolution and current status of commercial health insurance in health security system of China, and then made suggestions for future development of commercial health insurance.

commercial health insurance, the multilevel medical security system

F840.684 C913.7

A

1674-3830(2016)6-18-5

10.369/j.issn.1674-3830.2016.6.004

2016-5-12

荆 涛,对外经济贸易大学保险学院教授,博士生导师,研究方向:人寿与健康保险。