上市公司资产负债表分析

2016-06-04常玉翠

常玉翠

摘 要:资产负债表是反应企业财务状况的第一报表,它揭示了企业资产的来源和使用情况。要想快速了解一个企业的财务,对资产负债表的分析至关重要。本文从资产负债表的结构入手,以兰州佛慈制药股份有限公司为例,进行水平与垂直分析。

关键词:上市公司;资产负债表;佛慈制药

一、资产负债表水平分析

(一)报表数据分析

资产负债表的水平分析是将历年报表数据横向比较,由此得出资产总规模的增减情况。在水平分析中,首先计算绝对指标变动额,相对指标变动率以及各项目对总额的影响(变动率*所占比重);其次在各项目中,变化率大、对总资产影响大的项目则为重点分析对象。

例如,与2013年相比,佛慈制药的总资产是增加的,增加额为143,539,911.36元,变动率为15.89%;负债的增加额为111,694,344.35,变动率为55.93%;所有者权益的增加额为31,845,567.01,变动率为4.53%。

在资产中,货币资金、预付账款这两项流动资产的变化幅度较大,变化率分别为70.32%,-76.64%,对总资产的影响分别是12.60%,-4.46%。在建工程、无形资产这两项非流动资产的变化幅度较大,变化率为-97.70%,74.97%,对总资产的影响是-16.28%,7.02%。在非流动资产中,固定资产清理项目2013年没有余额,但2014年增加了152,801,063.43元,对总资产的影响为16.92%。

(二)稳定性与安全性评价

评价企业财务结构的稳定性与安全性,主要考察资产规模变动与所有者权益总额变动的适应程度。我们可以看到,佛慈制药的资产总额增加了143,539,911.36元,变动率为15.89%。但所有者权益的增加额只有31,845,567.01,变动率为4.53%。这说明超过10%的资产增加是由于负债增加的结果导致的,而在负债中,专项应付款的增加是主要原因。仅从这个角度来说,企业财务结构的稳定性与安全性存在一定的问题。

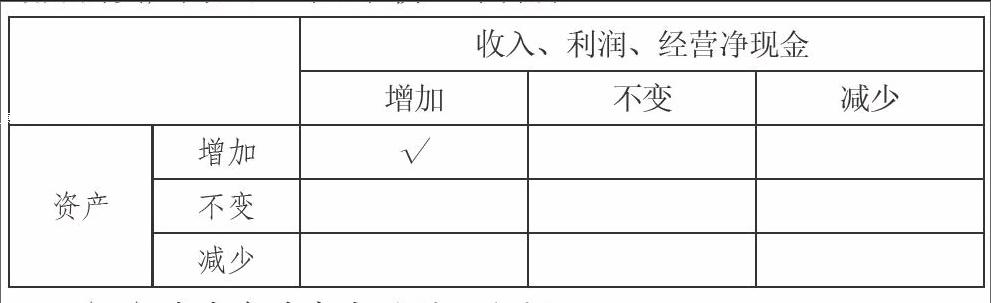

(三)资产变动的合理性与效率性分析

对于资产变动的合理性与效率性评价,是从资产变动与收入、利润、经营净现金变动的对比中得到的。资产增加,如果能导致收入、利润的增加,就说明这部分增加的资产是合理有效的。在佛慈制药中,我们看到资产增加了143,539,911.36元,营业收入增加了107,543,055.92元,未分配利润增加了28,225,275.55元。由此表明,佛慈制药的资产变动是合理有效的,增加的资产为企业创造了收入与利润。

(四)资产负债表变动原因分析

资产负债表变动的原因有四种:负债变动型、外部股权资本变动型、经营变动型、组合变动型。根据佛慈制药的财务数据我们可以看出,其资产负债表变动属于负债变动型。前面的分析也提出,佛慈2014年资产增加的主要原因是负债增加。负债比重提高,资本结构发生变化。

二、资产权益垂直结构分析

(一)数据分析

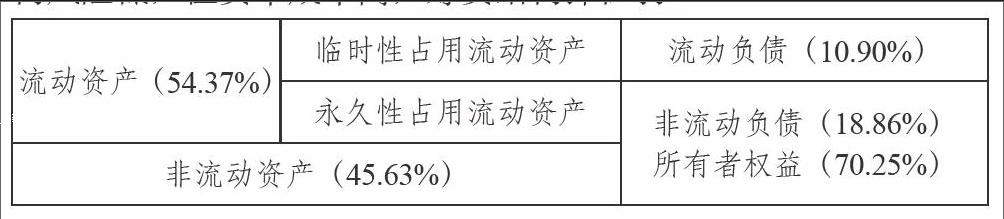

资产结构分析将资产分为流动资产和非流动资产,然后比较不同年度各项目占总资产的比例。如佛慈制药2014年流动资产占总资产的54.37%,比去年下降了-3.29%,非流动资产占总资产的45.63%,比去年上升了3.29%。从静态角度观察企业资产配置情况,企业资产的流动性良好,资产风险适中,企业资产结构合理;从动态角度看企业资产结构的变动,相比期初,变化不大,说明企业资产结构具有稳定性。

经营资产与非经营资产分析:通过将企业资产分为经营资产与非经营资产,我们得出企业的经营资产占资产总额的84.74%,非经营资产则占15.26%。这说明,在企业自身的经营活动中,企业的资产发挥了作用,为企业创造了收入,企业的资产结构对于其经营活动来说是有效的。负债总额占权益的29.75%,比期初增加了7.64%,其中,流动负债占10.90%,比期初减少了6.91%,而非流动负债占18.86%,比期初增加了14.55%。从负债的期限结构来看,企业一年内需要偿还的债务占10.90%。企业的偿债能力分析中:流动比率为4.99,速动比率为3.66 因此,佛慈制药的偿债能力还是比较强的。

流动负债中,份额最大的为应付账款,占5.44%,增加了3.76%;变动最大的是短期借款,由期初的13.73%减少到2.48%。非流动负债中,份额最大同时变化也最大的是专项应付款,由期初的3.87%上升到18.20%。

在权益垂直结构分析表中,我们可以看出,所有者权益占总权益的70.25%,比期初下降了7.64%。其中未分配利润比重最大,占28.89%,比期初稍有下降。从权益的构成来看,投资者投入的资本与生产经营积累的资本各占一半。

(二)资产结构与资本结构适应程度分析

从企业的资产结构与资本结构适应程度来看,企业的结构有临时占用流动资产多余流动负债的保守型,流动资产多余流动负债的稳健型,流动资产等于流动负债的平衡型和流动资产少于流动负债的激进型。而佛慈制药的财务报表属于保守结构。这种结构风险低,但资本成本高,筹资结构弹性弱。