基于主成分分析城镇居民储蓄存款影响因素的研究

2016-06-02张天凤朱家明张昆鹏

张天凤,朱家明,张昆鹏

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030;3.电信科学技术研究院,北京 100000)

基于主成分分析城镇居民储蓄存款影响因素的研究

张天凤1,朱家明2,张昆鹏3

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.安徽财经大学 统计与应用数学学院,安徽 蚌埠 233030;3.电信科学技术研究院,北京 100000)

摘要:针对城镇居民储蓄存款额的影响因素,使用主成分降维方法将众多影响储蓄存款的因素简化为少数的经济因素,消除多重共线性.使用SPSS、EVIEWS软件构建回归模型,并进行平稳性检验、协整检验、脉冲响应以及方差分解.本文在定性分析的基础上,利用1991年以来我国部分统计指标进行多元回归分析,量化了各经济因素对城镇居民储蓄的作用方向和影响程度,其结果可为相关政策的制定提供参考.

关键词:城镇居民储蓄;影响因素;实证分析;主成分分析

自1978年改革开放以来,我国经济一直保持高速增长、快速发展的态势,GDP增长速度处于较高水平.随着经济的快速发展,人民生活水平普遍提高,居民收入状况得以改善,储蓄存款余额不断增加.从1984年开始,我国居民储蓄率已达到两位数水平,到1994年更是高达44.9%.居民储蓄存款的增加在我国经济发展过程中的地位不容忽视.但过高的储蓄率也意味着我国居民即期消费水平不高,不利于我国经济健康发展.在经历了2008年的金融危机后,关于如何促进居民消费,降低储蓄率以拉动经济增长的问题更是成为专家学者研究的重点问题.

1文献回顾及问题的提出

1.1文献回顾

对城镇居民储蓄存款影响因素的问题,国内外学者对此进行了大量的研究和探讨.其中,张建华、孙学光[1](2009)通过建立误差修正模型,发现居民收入和通货膨胀因素对居民储蓄存款影响较大,预防性动机通过收入和通货膨胀间接影响居民储蓄;孟毅、李永晓[2](2009)基于协整理论的角度,研究影响居民储蓄的因素,认为影响我国居民储蓄增长的最大因素是居民储蓄自身的增长惯性和收入水平的增加;刘雯、杭斌[3](2013)基于缓冲储备储蓄理论,建立平衡面板模型进行实证分析,认为社会老龄化程度的加深和我国尚待完善的养老保险制度可以在一定程度上解释居民的高储蓄率现象;冯利英[4]等人(2014)利用1981年以来的部分统计指标进行多元回归分析,认为居民收入和社会保障制度对居民储蓄存款的影响最大,政府应当考虑运用除调整存贷款利率之外的其他政策刺激消费.由以上可见,不同学者采用不同方法和模型,综合分析居民储蓄存款的各个影响因素,但采用主成分理论进行计量模型分析的还不多见,另外对于社会保障制度大多运用描述的方法分析.基于此,本文采用主成分分析方法,并将制度因素作为虚拟变量引入计量模型,对我国城镇居民储蓄存款影响因素进行定量分析.

1.2问题的提出

储蓄存款实质上就是居民为存入银行获取利息而没有进行即期消费的收入部分.储蓄存款是金融机构重要的资金来源,对于金融机构业务的开展和利润的提高有直接且显著的影响.储蓄业务的发展,在一定程度上可以有效促进国民经济结构和比例调整,调节货币流通,稳定市场物价水平,聚集闲散的社会资金以扶持战略性产业发展,但过高的居民储蓄不利于扩大内需,带动直接投资.因此,研究我国城镇居民储蓄存款额的影响因素,探求居民储蓄的发展规律和影响机理,深入了解城镇居民储蓄的增长动因,从而提出有关鼓励居民理性储蓄、适度消费的对策建议,促进我国经济健康发展,具有重要意义.

2我国城镇居民储蓄影响因素的模型设定

2.1变量的选取及数据说明

由于在影响城镇居民储蓄存款的因素中,并不是所有的都可以量化,所以本文在众多影响因素中,选择可以量化的指标进行模型分析.本文在对城镇居民储蓄存款影响的经济因素中选取了7个经济指标:城镇居民人均可支配收入(X1)、一年期存款名义利率(X2)、居民消费物价指数(X3)、股票市场筹资额(X4)、城镇居民家庭恩格尔系数(X5)、基尼系数(X6)、制度因素(X7),城镇居民储蓄存款额作为被解释变量Y.

2.1.1变量的选取

⑴城镇居民的收入水平.居民的收入水平是影响储蓄存款余额的重要因素,只有当收入超过最低消费需求时,储蓄才成为可能.根据凯恩斯的经济学理论,边际消费倾向是递减的.其他条件一定的情况下,收入水平越高,边际消费倾向越低,从而导致储蓄增多.另外,宏观经济学原理中指出,居民可支配收入是真正影响居民储蓄的重要因素.因此选取城镇居民人均可支配收入作为城镇居民收入水平的代表性指标.

⑵储蓄存款利率.利率作为即期消费的机会成本,会对居民储蓄产生一定的影响.传统观点认为利率与储蓄成正向关系,但现代经济理论认为利率对储蓄具有双重作用,即利率对储蓄的影响可以分为替代效应和收入效应.简单地说,收入效应指利率对储蓄起反向作用,替代效应指利率对储蓄起正向作用,两者结合才能真正分析居民储蓄与存款利率之间的关系.但不管是哪种理论,利率的高低都会对居民储蓄产生影响.另外,考虑居民具有“货币幻觉”效应,本文采用一年期存款名义利率作为解释变量.

⑶居民消费物价水平.不同的消费品需求价格弹性也不同,那么,消费品价格的变化对消费额也就产生不同的影响.需求价格弹性小的消费品,消费品价格的变动不会对消费品需求量产生较大影响,但对于需求价格弹性大的消费品来说,物价水平的微小变动都会引起消费品需求的大幅波动.由此可见,居民消费物价水平会对居民储蓄产生影响,采用居民消费物价指数来衡量物价水平的高低.

⑷证券市场对资金的吸纳程度.证券市场的筹资作用会在一定程度上对居民储蓄存款起到分流的作用.由于我国债券市场以国债为主,发行量大且购买对象主要是金融机构等机构投资者,又结合近年来我国股票市场交易活跃,交易量大幅攀升,因此,选取股票市场筹资额作为解释变量.

⑸恩格尔系数.恩格尔系数是食品支出总额占个人消费支出总额的比重,可以衡量国家或地区人民生活水平的状况.恩格尔系数随生活富裕水平的提高而递减,而生活富裕水平的提高就意味着居民储蓄的上升.因此,恩格尔系数会对居民储蓄产生一定的影响,选取城镇居民家庭恩格尔系数作为解释变量.

⑹基尼系数.基尼系数是综合考察居民内部收入分配差异状况的一个重要指标,可以用来判断收入分配的平等程度.基尼系数为0.4是收入分配差距的警戒线,基尼系数越高,收入分配差距越大,从而影响居民储蓄余额.因此,基尼系数可以作为居民储蓄的一个解释变量.

⑺制度因素.制度因素如房改政策、国企改革、产业结构调整等会使居民未来的收入和支出预期发生很大变化,而这些变化势必会影响到城镇居民储蓄余额.但由于制度因素不易量化,因此将其作为虚拟变量引入.以1998年为界,1991-1997年取值为0,1998年之后取值为1.

因此本文设定模型为:

Y=C+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+μ

2.1.2数据说明

本文根据从中国统计年鉴[5]获得的我国1991年到2013年的统计数据,对我国城镇居民储蓄存款影响因素进行实证分析,建立计量经济模型.为了减少数据波动和减少量纲不一致导致的不利影响,本文对城镇居民存款额、城镇居民人均可支配收入、居民消费物价指数、股票市场筹资额、城镇居民家庭恩格尔系数进行对数处理,LY表示对数处理后的城镇居民存款额,LX1表示对数处理后的城镇居民人均可支配收入,LX3表示对数处理后的居民消费物价指数,LX4表示对数处理后的股票市场筹资额,LX5表示对数处理后的城镇居民家庭恩格尔系数,模型变为:

LY=C+β1LX1+β2X2+β3LX3+β4LX4+β5LX5+β6X6+β7X7+μ

2.2主成分分析前的多元线性回归分析

通过EVIEWS软件对经过处理后的数据进行多元线性回归,并进行多重共线性的检验,判断该模型是否具有多重共线性.如果存在多重共线性,则使用主成分分析方法消除多重共线性.基于我国1991年至2013年的统计数据,运用EVIEWS软件对处理后的各变量进行多元回归分析,得到的回归方程为:

LY=12.34+1.24LX1+0.02X2-2.38LX3-0.04LX4-0.65LX5+2.10X6-0.03X7

回归结果显示:可决系数R2为0.9974,说明模型的拟合程度较好,即被解释变量城镇居民储蓄存款额可以由回归模型来解释.同时,各变量经济意义通过.F统计量值为824.7713,大于临界值,F统计量概率值接近于0,说明回归方程显著,即列入模型的各个解释变量联合起来对被解释变量有显著影响.但模型中的方差膨胀因子VIF大于10,回归模型中的相关系数矩阵中解释变量之间相关系数最高为-0.9792,大于0.8,表明模型存在严重的多重共线性,且这种多重共线性可能会过度地影响最小二乘估计.此时再采用最小二乘法对模型进行回归分析,回归参数估计值很不稳定,假设检验容易做出错误的判断,因此采用主成分分析方法消除模型中的多重共线性.

2.3主成分分析后的多元线性回归分析

2.3.1主成分分析

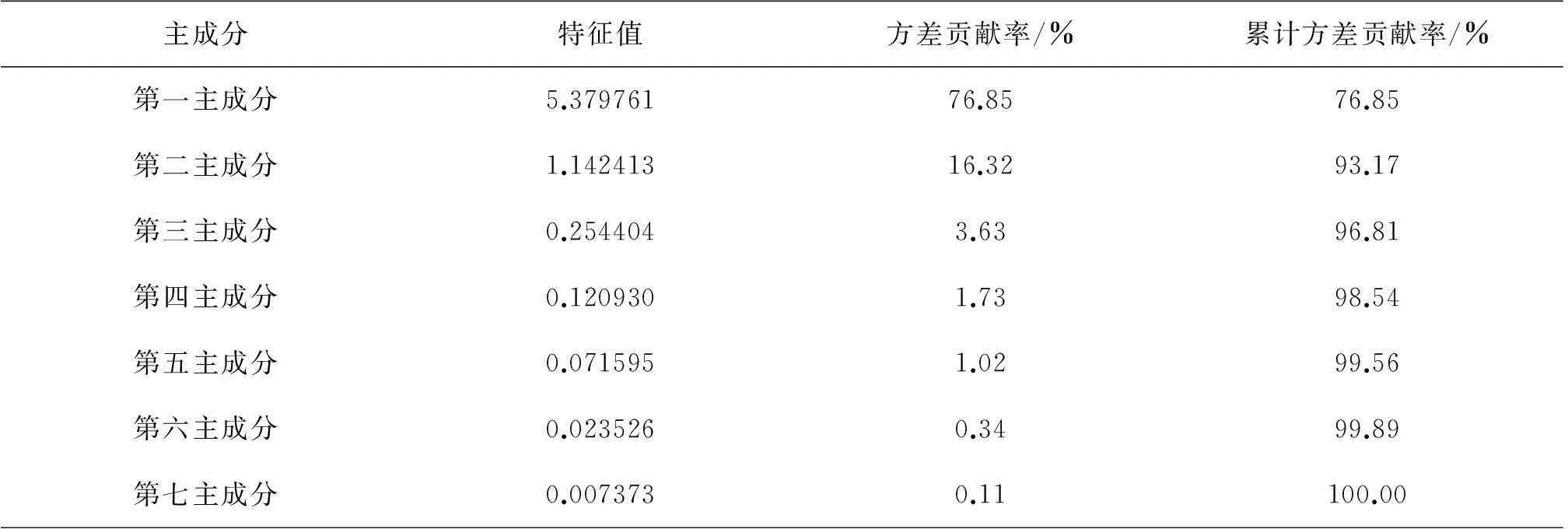

主成分分析是一种消除多重共线性的有效方法,它的基本原理是通过投影的方法,实现数据的降维,在损失较少数据信息的基础上把多个指标转化为几个有代表意义的综合指标,在低维空间将信息分解为互不相关的部分以获得更有意义的解释[6].其中信息涵盖量的大小用方差贡献率进行衡量,主成分个数的选择以主成分个数尽可能少且累计方差贡献率不低于85%为标准.使用SPSS23.0软件对数据进行主成分分析,分析之后得到的特征值、方差贡献率以及累计方差贡献率如表1所示,其中第一主成分的方差贡献率为76.85%,第二主成分方差贡献率为16.32%,两者结合累计方差贡献率为93.17%,说明两个主成分反映了原指标93.17%的信息量.在累计方差贡献率标准为85%的情况下,已基本反映了原变量的总体情况.

表1 主成分提取结果

由表2可得,原7个经济指标对应的两个主成分分别为:

FT1=0.39LX1-0.40X2+0.17LX3+0.38LX4-0.43LX5+0.37X6+0.28X7

2.3.2多元线性回归分析

运用EVIEWS软件对城镇居民储蓄存款额、第一主成分、第二主成分重新进行多元回归分析,得到的回归方程为:

LY=4.51+0.46FT1+0.67FT2

回归结果显示:可决系数R2为0.9215,拟合优度较高,T检验均通过,说明解释变量FT1、FT2对被解释变量LY的影响显著.F统计量为117.4174,F统计量概率值接近于0,说明模型中被解释变量与所有解释变量之间的线性关系在整体上显著.模型中的方差膨胀因子VIF小于10,说明进行主成分分析降维后,消除了原模型的多重共线性.以上均表示该模型能够很好地解释每一个变量对被解释变量的反应程度,将原来的数据代入到该回归方程中,得到被解释变量与解释变量之间的反应方程式为:

LY=4.51+0.34LX1+0.0036X2-0.21LX3-0.02LX4-0.25LX5+0.24X6-0.0253X7

3模型的拟合与检验

3.1平稳性检验

对于时间序列数据,在非平稳变量存在的情况下,时间序列的高度相关可能仅仅因为两者同时随时间变动的趋势相同,并没有真正的内在联系,这种情况就是伪回归.因此,为真正反映模型中变量之间的联系,避免伪回归问题的发生,要对城镇居民储蓄存款额、第一主成分、第二主成分3个变量进行平稳性检验,采用单位根检验方法,结果如表3.检验结果为所有变量水平值都是单位根过程,而一阶差分都是平稳序列,即所有变量序列都是一阶单整的.那么,它们之间可能存在长期稳定的均衡关系.因此,再对所有变量进行Johansen检验.

表3 单位根检验结果

注:原假设为变量存在单位根,检验形式中的c代表常数项,t代表趋势项,k代表差分次数.

3.2协整检验

协整理论是指,尽管一些经济变量是非平稳的,但在多变量的情况下,这些非平稳变量或单整变量的线性组合很可能是平稳的.基于此理论对回归模型各变量进行协整检验,检验结果如表4、表5所示,可以看出在5%的显著性水平下,迹统计量和最大特征值统计量检验结果都表明变量间存在一个协整方程.

表4 协整检验(迹统计量检验)

表5 协整检验(最大特征值统计量检验)

3.3脉冲响应

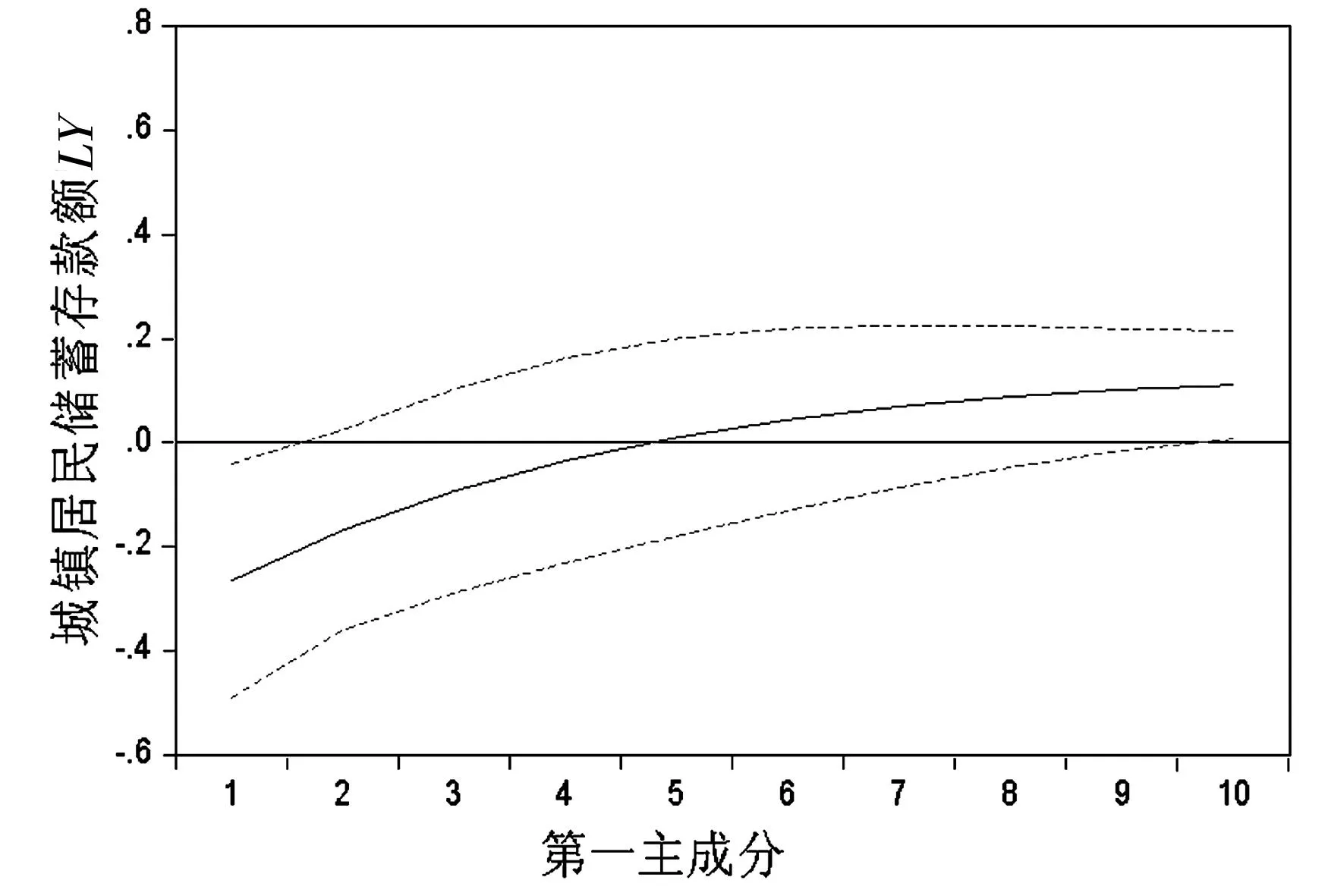

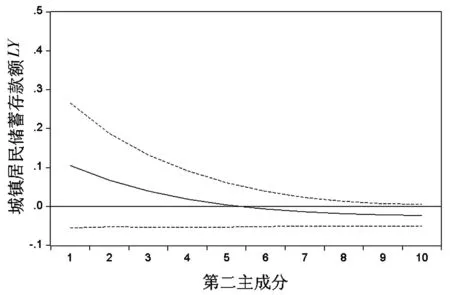

对城镇居民储蓄存款额LY进行脉冲响应分析,结果如图1、图2所示.从图1可以看出,在本期给FT1一个正向冲击后,LY慢慢上升,在第4期后变为正值,之后逐渐稳定在1.5附近,响应路径由负变正且响应随时间的推移不断增加,说明第一主成分对城镇居民储蓄存款额具有乘数效应.从脉冲响应上看,第一主成分变动对城镇居民储蓄存款额变动的影响是先负向后正向的.从图2可以看出,在本期给FT2一个正向冲击后,LY慢慢下降,在第5期后变为负值,之后稳定在0附近,响应路径由正变负且响应随时间的推移不断减少,说明第二主成分会对城镇居民储蓄存款额产生影响,但对后面各期影响越来越小,响应变化不大.从脉冲响应上看,第二主成分变动对城镇居民储蓄存款额变动的影响是先正向后负向的.

图1 FT1冲击引起LY的响应函数

图2 FT2冲击引起LY的响应函数

3.4方差分解

为了分析决定城镇居民存款额波动的各个因素的作用大小,对城镇居民储蓄存款额LY进行方差分解,结果如图3、图4、图5所示.图中横轴表示滞后期数,纵轴表示该变量变动对城镇居民储蓄存款额变动的贡献度.由图5可知,LY对自身的方差贡献度达到60%以上,即城镇居民储蓄存款额的变动具有一定的惯性.由图3可知,LY对FT1的方差分解时间路径一直为正且不断增加,说明FT1的增长对后面LY的增长贡献度越来越大,在滞后10期后达到了30%左右,中间有个减速过程.由图4可知,LY对FT2的方差分解时间路径一直为正且不断增加,说明FT2的增长对后面LY的增长贡献越来越大,最终稳定在40%左右,中间有个减速过程.方差分解表明,第二主成分对城镇居民储蓄存款额的波动性影响要大于第一主成分.

图3 LY对FT1的方差分解结果 图4 LY对FT2的方差分解结果 图5 LY对LY的方差分解结果

4结果分析及相关对策建议

4.1结果分析

根据经过修正后的反应方程式显示,城镇居民人均可支配收入对城镇居民储蓄存款额的影响最大,其中,城镇居民人均可支配收入、一年期存款名义利率、基尼系数是正向影响的,居民消费物价指数、股票市场筹资额、城镇居民家庭恩格尔系数、制度因素是负向影响的.普遍认为利率是对储蓄存款影响最大的因素,但其最终结果并不显著.

4.2对策建议

经过对结果的分析,说明影响我国城镇居民储蓄存款额的因素虽然众多,但影响程度和作用方向各异.为了能够有效缓解我国城镇居民的高储蓄率,提出以下对策建议:

⑴保持经济持续均衡增长,有效提高城镇居民可支配收入.收入水平是决定城镇居民储蓄水平的最重要因素.不管是在短期还是在长期,城镇居民可支配收入对城镇居民储蓄存款额的影响都是最大的.尽管居民消费和储蓄之间是此消彼长的关系,但只有城镇居民的可支配收入增加,才能从源头上促进居民消费和储蓄的同时增加.保证经济持续均衡的增长,出台合理的收入分配政策,努力提高城镇居民收入水平,才能在居民储蓄率提高的同时促进居民消费,保证投资来源,促进我国经济的持续稳定发展.

⑵加快金融市场改革,扩大居民投资渠道.存款利率对城镇居民储蓄存款额的影响在长期是显著的,但影响程度较小,在短期的影响不显著.经典经济学理论认为,利率应是决定居民储蓄水平的重要因素,两者应当存在显著的正相关关系.但通过上述模型分析发现,利率的变化对于储蓄水平的影响不显著.因此,以降低利率为主的货币政策在刺激居民消费方面效果并不明显,政府可以考虑采取加快金融市场改革,扩大居民投资渠道的措施刺激居民消费[7].城镇居民投资于比储蓄存款收益率更高的金融产品,尤其是股票,既可以提高居民收益水平,也能有效增加社会投资资金,服务实体经济,促进经济发展.

⑶建立健全社会保障制度.居民出于对未来收入支出不确定性的预期,选择以自我保障的方式理财,即增加储蓄存款.社会保障制度不健全,居民就难以减少储蓄,增加即期消费.因此,要抑制储蓄率的过快增长,一个有效的手段就是扩大养老、失业、医疗等保险的覆盖面,解决与人民利益密切相关的衣食住行医问题[8],提高社会福利水平,减少因预防性动机而增加的居民储蓄,才能更好地刺激居民即期消费.

参考文献:

[1]孟毅, 李永晓.基于Granger因果关系检验的居民储蓄影响因素分析[J].科技和产业,2009(03):40-43.

[2]张建华, 孙学光.我国居民储蓄存款误差修正模型与分析[J].数量经济技术经济研究,2009(04):129-138.

[3]刘雯, 杭斌.老龄化背景下我国城镇居民储蓄行为研究[J].统计研究,2013(12):77-82.

[4]冯利英, 鞠海伟, 李海霞.影响我国居民储蓄存款因素的实证分析[J].内蒙古财经大学学报,2014(03):1-7.

[5]中国统计年鉴[DB/OL].http://www.stats.gov.cn/tjsj/ndsj/.

[6]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[7]王伟芳.我国城镇居民储蓄存款影响因素统计分析[D].重庆大学,2013.

[8]李莹莹.社会保障对居民储蓄的影响研究[D].山东大学,2014.

[责任编辑:王军]

The research to the influential factors of urban residents’ savings deposits based on principal component analysis method

ZHANG Tianfeng1,ZHU Jiaming2,ZHANG Kunpeng3

(1.Institute of finance, Anhui University of finance & economics, Bengbu 233030,China;2.School of Statistics and Applied Mathematics, Anhui University of finance & economics, Bengbu 233030,China;3.Academy of Telecommunications Technology, Beijing 100000,China)

Abstract:In view of the influence factors of urban residents’ savings deposit, using principal component dimension reduction method to simplify the many factors that affect savings for a minority of economic factors, eliminate the multicollinearity.We used SPSS & EVIEWS software to build regression model, and conduct stationarity test, cointegration test, impulse response and variance decomposition.In this paper, on the basis of qualitative analysis, the use of some statistical indicators in China since 1991 for multiple regression analysis, quantify the various economic factors that affect urban residents savings direction and degree, the result can provide reference for relevant policy making.

Key words:urban residents’ savings; influencing factors; empirical analysis; principal component analysis

中图分类号:F014.5

文献标识码:A

文章编号:1672-3600(2016)06-0006-06

作者简介:张天凤(1995—),女,安徽阜阳人,安徽财经大学在读本科生,主要从事金融工程的研究;通讯作者:朱家明(1973—),男,安徽泗县人,安徽财经大学副教授,硕士,主要从事应用数学与数学建模的研究.

基金项目:国家自然科学基金资助项目(11301001) ;国家级大学生创新项目(201510378020)

收稿日期:2016-01-01