广东高科技上市企业股权再融资绩效实证分析

2016-06-01黄文娣江新泉

黄文娣,江新泉

(惠州学院经济管理系,广东惠州516007)

广东高科技上市企业股权再融资绩效实证分析

黄文娣,江新泉

(惠州学院经济管理系,广东惠州516007)

摘要:高科技企业要想持续发展,必须要有金融资本和智力资本的有机结合。虽然众多中小科技企业融资困难,但对上市科技企业来讲,融资不是问题,问题是大量再融资资金并没有给企业带来应有的融资绩效。本文以广东科技型上市企业为研究对象,实证研究了广东科技企业股权再融资绩效的现状,分析了融资绩效偏低的原因,并提出通过实施制度创新、规范市场相关主体行为,才有可能提高科技上市公司股权再融资后的经营绩效的建议。

关键词:广东;高科技企业;股权;再融资

一、引言

广东作为全国改革开放的先行省份,经济发展较早进入新常态。广东提出的创新驱动发展战略,取得了一定成效,高科技产业成为广东经济发展的新动力。而科技企业融资难一直是个焦点问题。很多科技企业无法得到所需资金,且融资成功后的企业有没有产生应有的经济效益,这值得深入研究。再融资是指上市公司通过配股、增发和发行可转换债券等方式在证券市场上进行的直接融资,其对上市公司的发展起到了较大的推动作用。我国上市公司在选择再融资方式时所要考虑的主要是融资的难易程度、门槛高低以及融资额大小等因素,就目前而言,股权融资成为上市公司再融资的首选。本文主要分析配股和增发后对广东高科技上市企业绩效的影响。

二、广东高科技上市企业股权再融资绩效实证分析

1、样本选取与指标说明

本文首先选取2011—2012年两年间实施了增发或者配股再融资手段的广东科技型上市企业为研究样本,考虑到科技企业的特性,主要研究在创业板上市的广东科技企业,并抽取样本企业共30家。样本企业在再融资方式上的分布为:实施配股的有12家,实施增发的有18家。相关数据来自上市公司资讯网(www.cnlist.com)。

其次选取每股收益、总资产收益率、主营业务利润率三个财务指标的变化率来反映公司融资前后经营业绩的变化。采用财务指标的平均值和中位数值作为描述经营业绩的特征值。选用中位数值主要是起到对平均值验证的作用。将实施再融资当年定为基年(0年),再融资前一年定为-1年,再融资后两年分别定为1、2年。

2、实证过程

通过统计Wilcoxon符号秩和检验对指标平均值在相邻的年与年之间是否存在差异进行检验;Wilcoxon符号秩和检验用于资料配对设计计量差值的比较和单一样本与总体中位数的比较。利用皮尔逊相关系数来检验配资额与绩效之间的相关性;皮尔逊相关系数是一种度量两个变量间相关程度的方法,介于1和-1之间,其中0~1表示变量正相关,-1~0之间表示负相关。

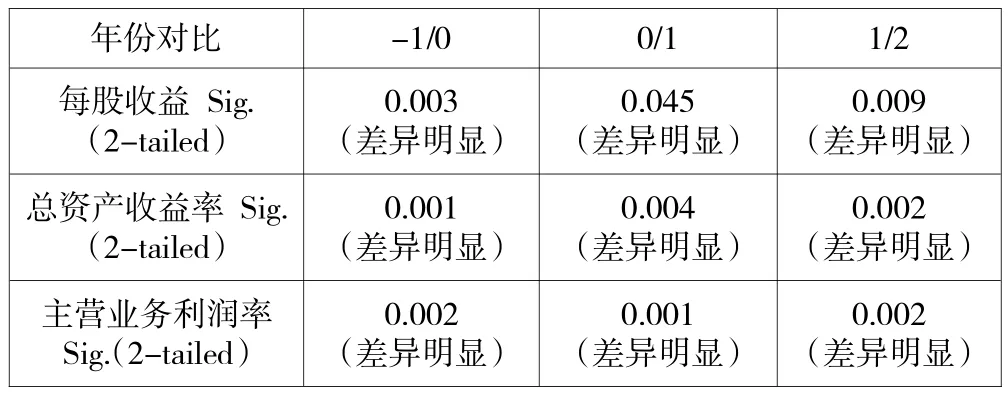

(1)实施配股融资的广东科技上市企业绩效对比分析。Wilcoxon符号秩和检验结果如表1所示。结果表明,样本企业配股再融资以后反映绩效的财务指标逐年下滑趋势均显著,同时也表明这种下滑趋势不在可接受范围内。

表1 2011—2012年配股融资的科技上市公司经营业绩下滑的显著性检验

表2 2011—2012年配股融资额与主营业务利润的相关性分析

根据表2配股资金额与主营业务利润的相关性分析结果可以发现,在2011—2012年间样本公司实施配股当年募集到的资金与实施配股后一年、两年的主营业务利润的相关系数分别为0.474和0.513,统计上显著,相关水平也达到显著水平,但相关程度不高。以上分析证实了样本公司并没有充分利用配股筹集的资金,在实施配股后企业的盈利能力下降。

(2)实施增发融资的广东科技上市企业绩效对比分析。通过表3中Wilcoxon符号秩和检验结果可以发现,样本企业的总资产收益率和主营业务利润率两大指标逐年下滑趋势依然显著,但每股收益从增发后一年开始,其逐年下滑趋势不再显著。

根据表4增发资金额与主营业务利润的统计相关性分析结果可以发现,在2011—2012年间样本公司实施了增发当年募集到的资金与实施配股后一年、两年的主营业务利润的相关系数分别为0.537和0.612,统计上显著,说明统计上两者之间有一定相关性,但相关程度不高。

3、实证结论

实证结果表明,实施了再融资的样本企业,无论采取增发还是配股,在再融资前一年至再融资后两年里的绩效指标是逐年下滑的,可见实施再融资并没有对上市企业绩效起到应有的促进作用。此外,绩效指标逐年下滑的趋势因再融资方式不同而有所差异:实施配股的企业的三个绩效指标的下滑趋势均显著;实施增发的企业在总资产收益率和主营业务利润率两个指标上的下滑趋势显著,但每股收益指标逐年下滑趋势在统计上不显著。由样本推及一般,反映了总体上广东科技上市公司再融资绩效低下,但增发绩效比配股稍强。

表3 2011—2012年增发融资的广东科技上市企业经营业绩下滑的显著性检验

表4 2011—2012年增发融资与主营业务利润的相关性分析

三、广东科技型上市公司再融资绩效低下原因分析

以上实证分析结果表明,广东科技上市公司再融资绩效低下。除了样本数据与样本容量制约产生的统计偏差外,还存在以下几点原因:一是由于科技型企业有技术研发的一般特性,导致一些再融资项目短时间内难以取得经济效益。譬如,再融资资金用于新型技术或产品研发项目,前期的资金投入可能需要两到三年甚至更长的时间才能产生预期的企业利润。二是很多上市公司缺乏实际融资项目,上市公司只是为了融资而再融资,持着“圈钱”的心态,所以其对于再融资得来的资金并不会珍惜和合理利用。根本原因在于配股和增发不需偿还本息且没有分派红利的压力,融资成本较低。另外,一些有项目的上市公司进行再融资,却出现了变更用于原有项目资金用途的情况。经营者没有把筹集到的资金用到提高公司业绩的项目上,而把其用到谋取私利或其他无关的项目上,例如委托理财、进行关联交易等。三是科技上市公司治理结构不完善、运作不规范。很多公司缺乏对高级管理者的有效激励机制,造成许多上市公司管理者欠缺责任感和诚信意识,增大了上市公司经营管理风险,这直接制约了上市公司的规范治理和业绩提升。四是考核制度对股权融资偏好的影响。上市公司管理目标是股东权益最大化。但我国上市公司管理及投资者衡量企业经营业绩时,依然习惯以企业的税后利润指标作为主要依据,由于企业税后利润指标只考核了企业的债务成本,未能考核股本融资成本,即使考核,也总是很低。所以,公司总是厌恶债权融资而偏好股权融资。

四、建议

上市公司再融资效率低下,使得投资者投资意愿逐步减弱。这一问题如果长期得不到解决,对上市公司本身及证券市场的发展都是极为不利的。因此,根据前文分析本文提出如下建议。

第一,大力培育机构投资者,发挥机构投资者在公司治理中的作用。应大力培育以基金为主的机构投资者。机构投资者的增加在一定程度上有利于完善上市公司治理,有利于防止大股东侵占上市公司资产、滥用募集资金等现象,保障再融资的绩效。第二,增加公司经营者持股比例,使经营者利益得到提高。增加高级管理人员持股比例有利于激励经营者努力提高上市公司经营业绩的积极性,有效减少一些效益低下的管理行为。各方也应建立完善的职业经理人市场,使职业经理人具有市场流通性,其报酬应反映其过往的表现。第三,加强对募集资金滥用的治理。加大对上市公司募集资金投资项目和投资收益的审核力度以及监督力度,对再融资资金没有用在项目上的惩罚应做出具体的衡量标准和操作守则,确保再融资募集的资金用到原有项目上。第四,改进上市公司经营业绩考核的指标体系,以完善对上市公司实行再融资前的资格评价。对上市公司实施再融资前作出更完善、准确的评价,可使资源得到合理配置和有效利用。有关现金流量方面的指标也应给予重视,每股现金流量能够揭示企业赢利能力的高低,每股现金流量越高说明净收益的变现能力越强,也说明公司资产流动性好。

五、结语

实证分析表明,无论采用增发还是配股,广东科技上市公司在实施再融资后,其绩效指标普遍下滑,再融资对样本公司绩效并没有明显促进作用。本文认为,可通过改善上市公司治理结构,完善外部监管机制来使得资源得以优化配置,促进广东科技企业可持续发展。

参考文献

[1]马可、雷汉云:基于DEA和Logit模型的我国上市公司融资效率研究[J].理论探讨,2014(1).

[2]皮海洲:上市公司再融资政策亟待规范[N].证券时报,2014-03-20.

[3]徐叶傲:企业股权再融资偏好和股权再融资文献综述[J].经营与管理,2013(12).

[4]冯志静:定向增发类型对公司长期经营业绩研究的影响——基于募集资金用途角度的[D].西南财经大学,2013.

(责任编辑:张琼芳)

基金项目:广东省哲学社会科学规划项目,广东高科技企业成长期融资机制创新研究,编号:A309.0112。