浅谈会计电算化到会计信息化的发展途径

2016-05-30黄娜娜

黄娜娜

摘要:近些年,随着计算机技术、网络技术和通信技术的发展,信息化在社会各行各业中得到了不同程度的体现,在会计范畴中尤为明显,带来了会计电算化到会计信息化的发展和演变。文章通过电算化到信息化的演变,分析新形势下会计信息化工作的发展途径。

关键词:会计电算化;会计信息化;信息系统

一、会计电算化

20世纪70年代末,我国逐渐形成了将计算机技术应用于会计领域的意识,并且将提高会计的工作效率作为主要目标, 但在学术界并没有提出统一的概念。1981年8月,中国“财务、会计、成本应用电子计算机专题讨论会”上第一次提出了“会计电算化”的概念,该会议由一汽和中国人民大学联合主办。1987年,中国会计学会成立会计电算化专项研究组,并于1988年8月在吉林市举行首届会计电算化学术讨论会,电算化进入了国家整体推动阶段。

会计电算化也叫计算机会计,是指以计算机技术为依托进行广泛的会计数据处理和传输,既借助各种会计软件指挥计算机设备,借助会计电算化语言处理整个会计工作的流程。它实现了数据处理的自动化和流程化,使传统的手工会计信息系统发展演变为电算化会计信息系统。会计电算化的出现和兴起是整个会计发展史上的一次颠覆性变革,一方面是会计本身生存和发展的需要,另一方面也是经济社会发展、科学技术进步对会计工作提出的要求。

二、从会计电算化到会计信息化

初次提出“会计信息化”的概念是在1999年举办的“新形势下会计软件市场管理研讨会暨会计信息化理论专家座谈会”上;初次提出完整的会计信息化体系结构框架是在2005 年 8 月举行的第四届全国会计信息化年会上;由中国会计学会会计电算化专业委员会主办的;从“会计电算化”到“会计信息化”的整体意识转变体现在2013年12月财政部发布《企业会计信息化工作规范》,替代了原有的会计电算化相关的工作规范、管理办法、会计核算软件评审规则等。

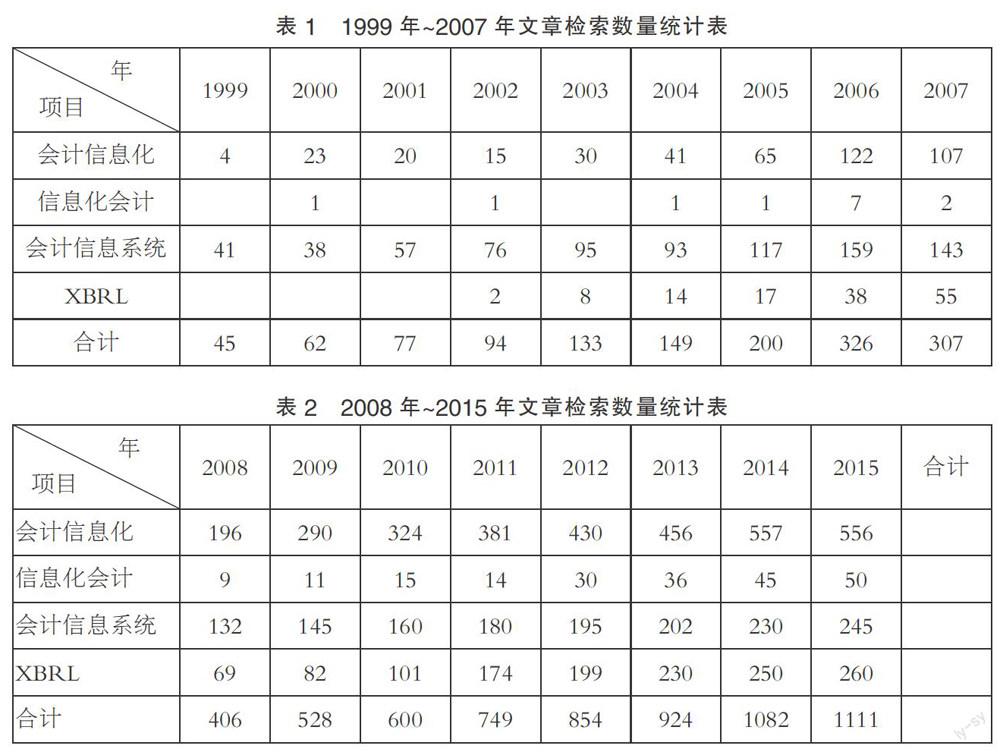

会计信息化是信息技术、大数据和互联网+时代背景下会计成长的必由之路,是会计电算化推广、计算技术应用、通信技术发展、互联网普及的成果之一。会计电算化是会计与计算机技术在外部形式上的简单组合,而会计信息化是会计同信息技术融合的渐进过程,融合深度有愈演愈烈之势。通过对中国期刊网全文数据库1999(初次提出会计信息化)年到2015年,以“会计信息化”、“信息化会计”“会计信息系统”、“XBRL”等为篇名的文章进行检索,具体文章检索的数量如表1、表2所示。从以下数据可以看出,该范畴已成为学者关注和研究的热门。

三、推进会计信息化发展的有效途径

(一)建立会计信息化思维模式

建立会计信息化思维模式,提高企业领导者对会计信息化发展必然性的认识与理解,进一步转变思维方式,树立起会计信息化的工作理念, 充分认识到会计信息化对提升管理效率的重要性,是提升企业管理水平的本质内在需要,使他们成为推进会计信息化和企业信息化发展的引导者。同时领导要站在推进企业信息化发展的高度上组建高效务实的会计信息化管理队伍,由单位直接负责人牵头,由各个职能部门主要负责人、技术带头人参加组成。

(二)加强会计信息化标准体系建设

会计信息化标准是各个单位顺利进行会计信息化工作的基本前提,同时也是会计中介机构和各级服务商开展咨询服务的基本依据,包括会计信息资源标准、会计信息技术控制标准和会计信息审计标准。在整个会计信息化标准体系的建设周期中要做到统筹兼顾,既要遵守统一规范的国家标准,同时也要融合并展现相关行业标准的特色;要做好新标准的设计以及新标准同原有标准间的衔接;要结合国内实际,体现标准的实用性,还要着眼国际市场,紧跟会计国际化的发展要求,有计划、有步骤地制定和完善我国会计信息化标准体系。

(三)大力加强会计信息化人才的培养

中国入世后市场开放和社会经济改革已成为主旋律,其中会计市场必然会面临如何与国际市场接轨的重大课题,从曾经的“中国特色”走向国际化,实现全面开放。会计人才的要求和流动都将冠以国际化的色彩,其核心竞争能力构建中要求会计从业人员不能安于现状,要拥有开放观察和思考的视角,具有国际交流沟通能力和危机忧患意识,结合国际要求不断提高自身专业实力,在推进企业会计信息化工作中充分发挥作用。政府层面要从战略层面设计规划新型会计人才培养和发展路径,全面推进会计信息化人才培养工程;企业要从战术层面制定新型会计人才队伍建设方案和人才评定级激励机制;个人要从微观层面主动把握国家和企业形势变化,积极响应行业发展新要求,树立培养会计信息化服务理念。作为企业经济管理活动的主要参与者,新型会计人才应借助企业设定的有效沟通机制,结合专业性的知识和理论,在人际关系处理和创新性工作模式中做好各种正式沟通和非正式沟通、上行沟通和下行沟通,信息化下的会计工作更需要良好的团队沟通能力。

(四)加快企业信息化与会计信息化一体化发展

企业在向会计信息化发展的同时,其他信息化系统的协调发展与会计信息系统的一体化建设并没有得到足够的重视,也就是说企业尽管推进了某些方面的信息化建设和发展,但并未有计划有组织的把会计信息化建设与其他系统信息化建设进行高效的整合,缺少对企业的整体信息规划,不能推动企业整体运营向前发展,信息化指导理念在企业运行过程中不能有效运用,信息不能在外部得到共享,影响财务管理职能发挥,所以利用现代化网络技术,快速搜集会计信息,实时传递不同层次的数据,使企业会计信息化发展依赖于多元化输出数据,加快实现信息与会计信息一体化的建设变得非常重要。

参考文献:

[1]陈园.会计电算化向会计信息化发展探析[M].经管空间,2014.

[2]赵毅.浅谈信息化在企业人力资源管理中的应用[J].科技传播,2010(14).

[3]彭鸣,朱七光.我国会计信息化发展研究[J].财会通讯,2011(01).

[4]霍艳.浅谈信息化建设与会计电算化的必然联系[J].财会探析,2013(15).

(作者单位:成都师范学院)