“营改增”对交通运输企业的影响

2016-05-30范亚东孙冠群张伊朦

范亚东 孙冠群 张伊朦

摘要:交通运输业是“营改增”在全国范围内首先试点的行业之一,自2012年至今已实行4年,为了证明“营改增”的税收制度对交通运输业税负、绩效与投资的影响,使用了实证分析的方法,选用了双重差分模型,对41家上市公司样本进行描述性分析与相关性分析,得出了相应的结论,并提出了进一步促进“营改增”的可行性建议。

关键词:“营改增”;企业税负;企业绩效;企业投资

2013年8月1日起, “营改增”在全国范围内的交通运输业和部分现代服务业推广,经过两年多的实行,其得失利弊,褒贬不一。基于从全方位多角度探讨“营改增”的效果,本文选取了41家上市公司样本,数据为2010年至2014年四年的面板数据,剔除缺漏值,从实证分析方面研究了“营改增”对交通运输企业税负、绩效与投资的影响,并提出了可行性建议。

一、研究设计

(一)模型设定

在本文的实证分析过程采用了基于自然实验的双重差分模型。在模型构建上,我们将在2012年和2013年实施“营改增”省市的上市公司作为实验组,其他的样本数据作为对照组。我们用两个虚拟变量对样本进行分组,treat变量用以区分实验组与对照组,treat=1表示实验组。treat=0表示对照组,year变量用以区分政策发生时间的先后,year=1表示企业处于“营改增”试点及之后,year=0表示企业处于试点前。由于本文所用样本为企业层面的微观数据,为控制企业自身的差异以及时间差异,我们采用面板数据固定效应模型,具体设置为:

其中, yit为被解释变量,X为控制变量, βi为企业个体固定效应, βt为时间固定效应, εit为误差项。模型的关键变量是treatit·yearit,位实验组与试验点的交叉项,系数β1即是我们所关心的“营改增”政策效应系数。

(二)样本选择和数据来源

在样本选择上,本文按照证监会的行业分类标准,以CSMAR数据库为基础,并辅助上海证券交易所及深圳证券交易所披露的上市公司年报进行研究。为保证研究结果质量,在选取样本时剔除ST股、PT股以及数据有明显缺漏的公司。

本文最终确定的窗口期间为2010年至2014年,最终确定的公司为41家,他们的股票简称是白云机场、北部湾港、楚天高速、大连港、大众交通、东方航空、东莞控股、福建高速、赣粤高速、海峡股份、湖南投资、华北高速、吉林高速、江西长运、锦州港、连云港、龙江交通、南方航空、南京港、宁沪高速、日照港。

(三)变量选取

基于此课题的研究目标,本文选取三个被解释变量:企业税负率、企业绩效和企业投资。

企业税负率等于企业总税负与营业收入的比值,其计算公式为taxr=(支付的各项税费-收到的税费返还)/营业收入;企业绩效方面,用反映股东权益的收益水平的净资产收益率roe表示,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率;在衡量企业投资支出方面,企业的长期资产投资更能体现企业为结构化调整所做出的努力,所以选用invest=现金流量表中“构建固定资产、无形资产和其他长期资产所支付的现金”作为衡量企业投资支出的指标。

(四)描述性分析与相关性分析

样本一共包含41家上市公司,数据为2010年至2014年四年的面板数据,缺漏值已经剔除。选用taxr、roe、invest、gd、lna、rfa、eoc、rad作为变量名。

为了防止严重的多重共线性,对roa、rfa、dar,ta四个控制变量进行相关性分析,结果如表1所示。

可以看出各个控制变量之间,不存在明显相关性,只有总资产规模lna和资产负债率rad存在一定相关性,因为本研究采用自然实验的方法,解释变量完全随机,所以不管是否遗漏控制变量,结果都会具有一致性,故不明显的多重共线性可以忽略。

二、“营改增”对交通运输企业税负、绩效与投资的实证分析

(一)税收负担的回归结果及分析

观察并分析数据,发现41家上市公司,其总税负的变动趋势不尽相同,有些公司趋势平稳,有些公司呈现下降的趋势,考虑到不同公司的情况,模型可能存在不随时间变化反映公司特点的遗漏变量,因此放弃混合回归,采用固定效应模型进行估计。

运用自然实验的双重差分法,利用Stata13采用固定效应模型对被解释变量总税负taxt做回归,并选用稳健型标准误结果如表2所示,(1)为不采用控制变量的回归结果,(2)为采用普通标准误的估计结果,(3)为采用稳健标准误的回归结果。

由回归结果可以知道,无论是否含有控制变量,或者是否采用稳健性标准误,各个变量t值比较大,拟合优度R-sq比较高,说明模型比较好的解释了企业总税负;反应“营改增”的政策变量gd回归结果显著,说明回归模型较好的说明了,“营改增”对企业税负的减少有着显著的作用,大概能够减轻1.6%的总税收负担。

(二)企业绩效的回归结果及分析

观察并分析数据,同样对企业绩效变量采用固定效应模型进行估计。

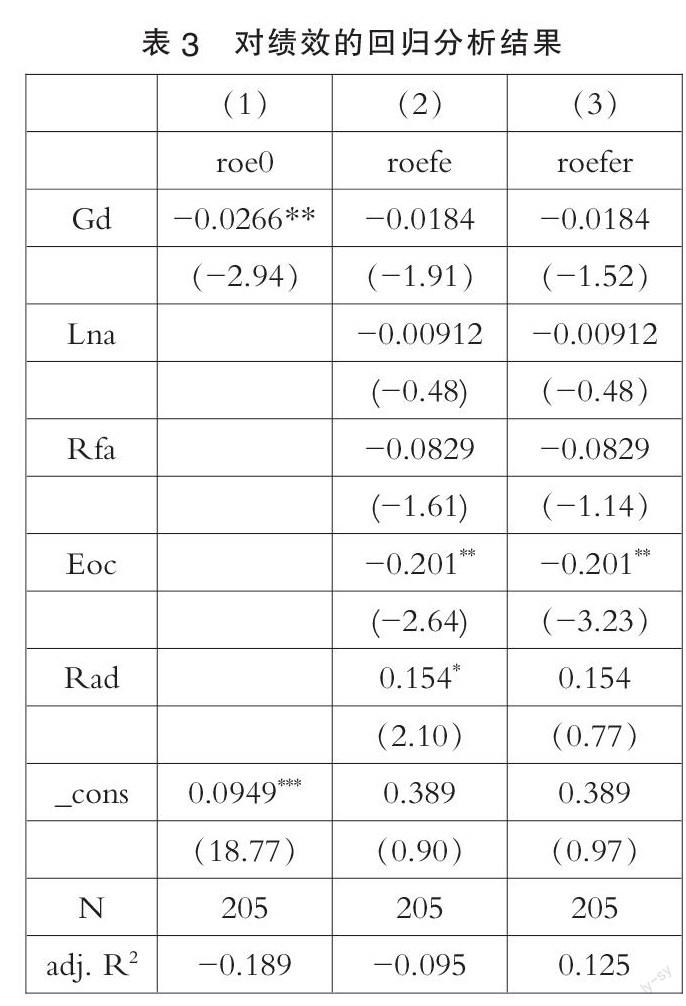

运用自然实验的双重差分法,利用Stata13采用固定效应模型对被解释变量做回归,并选用稳健型标准误结果如表3所示。

由回归结果可以知道,无论是否含有控制变量,或者是否采用稳健性标准误,各个变量t值比较大,拟合优度R-sq比较高,说明模型比较好的解释了企业的净资产收益率;反应“营改增”的政策变量gd回归结果显著,说明回归模型较好的说明了,“营改增”对企业绩效的提升有着显著的作用,大概能够减轻1.8%。

(三)企业投资的回归结果及分析

观察并分析数据,同样对企业投资变量采用固定效应模型进行估计。

运用自然实验的双重差分法,利用Stata13采用固定效应模型对被解释变量做回归,并选用稳健型标准误结果如表4所示。

由回归结果可以知道,无论是否含有控制变量,或者是否采用稳健性标准误,各个变量t值比较大,拟合优度R-sq比较高,说明模型比较好的解释了企业对长期资产的投资;反应“营改增”的政策变量gd回归结果显著,说明回归模型较好的说明了“营改增”对企业增加固定资产、无形资产的投资没有起到促进作用,分析其原因,可能是由于机器设备的可抵扣进项税负相对下降而产生替代效应,或者企业将更多的资金投入到了房地产当中去,而没有投入到固定资产和无形资产当中。

三、完善交通运输企业“营改增”的建议措施

(一)进一步扩大进项税可抵扣范围

自 2013 年 8 月 1 日起,国税总局已经将企业购进自用的应交消费税的摩托车、小汽车、游艇等纳入增值税可抵扣范围,取得良好成效,但现行政策中还存在一些交通运输业企业不能抵扣的大额成本,如过路过桥费、土地仓储的租金等,希望政府部门进一步扩大进项税抵扣范围,进一步减轻交通运输业企业的纳税负担。

(二)划固定资产纳税

税收成本作为企业成本的一部分,可以通过税收筹划达到减少税负的目的,对固定资产进行合适的纳税筹划,控制纳税成本最小化,是有效减少税负的方法。

(三)筹划纳税发票开具时间

“营改增”以后,进项税额可以抵扣,所以企业实际经营活动时要合理的掌控发票开具的时间。在与其他企业进行业务往来时,在不影响企业的发展的情况下,这时企业可以延迟开发票,以便延期纳税;如果企业实际经营活动发生在月底,企业应尽力在当月取得发票抵扣,减轻企业税负。

参考文献:

[1] 王善平.“营改增”对交通运输业的影响及对策研究 [D].都经济贸易大学, 2014.

[2] 潘文轩.增值税“扩围”改革对行业税负变动的预期影响[J].南京审计学院学报,2012(04).

[3] 李发鑫.“营改增”的挑战和对策[J].运输经理世界,2013(01).

[4] 公丽娟.增值税转型的探讨[J].北方经济,2009(06).

[5] 李绍萍.“营改增”对物流业上市公司影响的实证分析[J].中国流通经济,2014(09).

(作者单位:东北农业大学经济管理学院)