公司治理对企业迎合投资的调节作用研究

2016-05-30冯颖

冯颖

摘要:由于两权分离所带来的委托代理问题,企业存在着迎合投资现象。鉴于公司治理能缓解委托代理问题,文章以中国上市公司为对象,从公司治理角度入手,研究其对迎合投资的调节作用。结果表明,企业迎合投资的程度受到公司监督机制和薪酬激励机制的调节,但不受管理层持股机制的调节。

关键词:投资者情绪;迎合投资;公司治理

一、引言

自20世纪90年代以来,我国股市的兴起使公司资本结构发生很大的变化,公司在进行投融资时不得不考虑投资者的因素。其中投资者情绪是非常重要的一个因素,Polk和Sapienza(2009)提出了理性迎合渠道,该理论认为由于两权分离,管理者为了维护自身的权益可能增加或减少投资来主动迎合投资者高涨或低落的情绪。目前我国股市以缺乏投资经验的个体散户为主,故在我国资本市场投资者情绪扮演着比西方发达资本市场更为重要的角色。且投资是企业的三大决策行为之一,是推动我国经济发展的主要动力。在此背景下研究投资者情绪与投资的关系具有一定的现实意义。

理性迎合渠道认为管理者之所以会迎合投资者,主要是委托代理问题引起的,如果解决委托代理问题,是否就能消除管理者的迎合行为呢?目前此方面的研究鲜少,故本文从公司治理入手,考察其对迎合投资的调节作用。

二、文献评述与理论假设

Baker和Wurgler(2004)认为当投资者偏好发放(少发放)股利的公司时,管理者就会多发放(少发放)股利,从迎合的角度研究了公司的股利发放行为。在此基础上,Polk和Sapienza(2009)通过理论和实证研究发现企业投资与投资者情绪存在正相关关系,由此提出了“理性迎合理论”。此后,张志宏和龚靓(2013)、章细贞和曾宇虹(2016)的研究表明,企业存在在迎合投资行为,但对于如何消除这种迎合行为鲜少有研究。

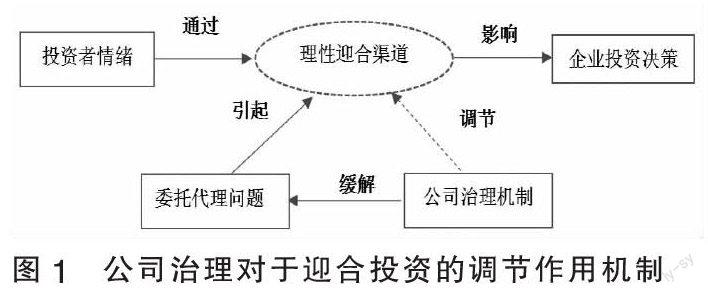

迎合理論认为:当投资者情绪高涨或低落对股价产生错误定价时,错误定价会对公司形成外部治理压力,情绪高涨时,如果管理者没有投资于投资者认为盈利的项目,投资者抛售股票会导致股价下降,管理者面临被解雇的风险,基于维护自身职位、最大化薪酬利益等动机,管理者会迎合投资者的情绪进行投资,导致投资决策可能并不是以股东权益最大化为目标。即迎合理论认为两权分离下的代理问题导致管理者出于自身利益的考虑而迎合投资者进行投资决策,从而可能损害公司的长远利益。基于公司治理能缓解这种委托代理问题,本文进一步研究公司治理对于企业迎合投资的调节作用。公司治理机制对于迎合投资的调节作用机理见图1。

公司治理的核心是激励和约束机制。故本文从这两方面研究公司治理对迎合投资的调节作用。考虑到激励形式的可量化性和数据可得性,本文研究薪酬激励和持股激励对于迎合投资的调节作用。在此提出3条假设。

假设1:迎合投资会受到监督机制的调节;

假设2:迎合投资会受到薪酬激励机制的调节;

假设3:迎合投资会受到持股激励机制的调节。

三、研究设计

(一)样本选取

本文选取1998~2013年沪深上市公司作为样本。在剔除金融行业、曾被ST、*ST股票及异常数据后,得到621家公司的数据。数据来源于锐思数据库,计算和分析采用Stata和SAS软件。

(二)模型的设计

为检验3条假设,本文构建回归模型1。

INVi,t=α0+α1*Sentimenti,t-1+α2*∑(Gover*Sentiment)i,t-1+α3*Qfi,t-1+α4*CFi,t-1+α5*EQISSi,t-1+∑Industry+∑Year+εi(1)

首先考查投资者情绪对企业投资的影响,来验证迎合投资的存在,如果投资者情绪前面的系数显著为正,即表明存在迎合投资行为,在此基础上考察公司治理变量与投资者情绪交叉项前面的系数来判断公司治理对于迎合投资的调节作用。其中,被解释变量为投资额,解释变量为投资者情绪、监督机制(独立董事比例、监事会人数)、薪酬激励机制(前三名高管薪酬和董事薪酬)、持股激励机制(董事会和监事会持股),控制变量分别为投资机会、净财富水平、股权融资额、行业和年度哑变量。

四、实证分析

(一)描述性统计

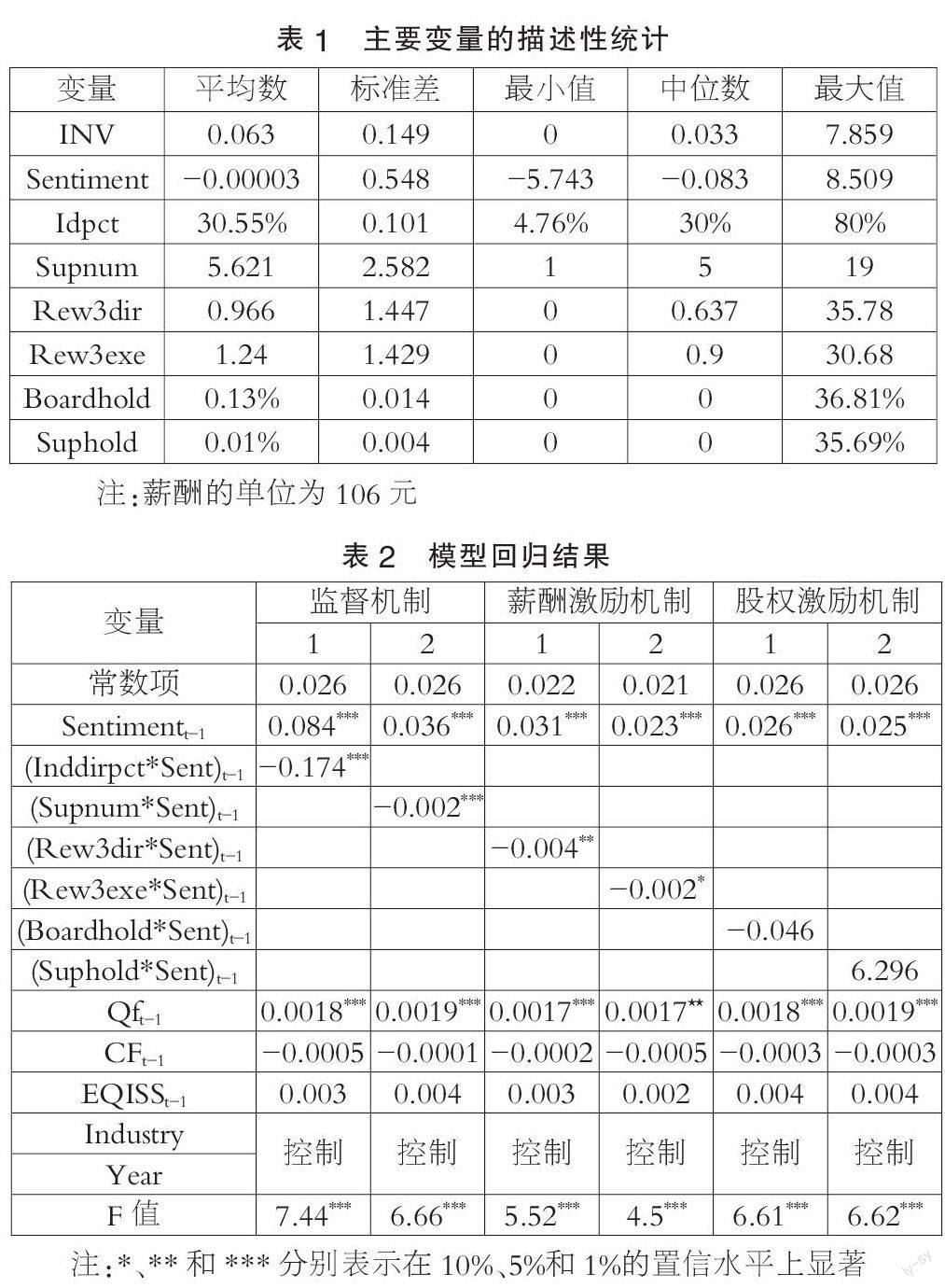

由表1可得:INV均值为0.063,可见企业投资水平不高。投资者情绪平均值为负,表明我国股市牛短熊长,标准差为0.548,可见投资者情绪波动较大。独立董事比例和监事会人数平均数分别为30.6%和5.6,且最小值都大于0,表明我国上市公司均采取了监督措施;前三名董事薪酬和高管薪酬的中位数均大于0,表明大部分公司采取了薪酬激励措施;管理层持股中,董事会持股比例较高,但平均值也只有0.13%。

(二)模型结果分析

由表2可得:6个回归模型中投资者情绪前面的系数均显著为正,表明公司存在着迎合投资行为。公司治理对迎合投资的调节作用分析如下:第一,分析监督机制的调节作用。列1中交叉项的系数显著为负,说明企业迎合程度会受到公司独立董事比例的影响,独立董事的比例越高,迎合投资受到抑制的程度越高;列2中交叉项的系数也显著为负,表明监事的存在也影响到了企业的投资行为,随着监事人数的上升,迎合程度会下降,假设1得到验证。第二,分析薪酬激励机制的调节作用。两个薪酬代理指标与投资者情绪的交叉项符号均显著为负,说明薪酬机制能够调节企业的迎合投资行为,随着薪酬的增高,企业迎合投资的程度会有所下降,假设2得到验证。第三,分析管理层持股的调节作用。交叉项都未通过显著性检验,表明持股激励机制并未对迎合投资产生调节作用,假设3不成立。原因可能是:虽然迎合投资可能会损害股东利益,但我国管理层持股比例较小,对其利益的损害非常有限,不迎合投资者情绪产生的股价下跌后果对其影响可能更大,基于两方面利益的权衡,管理者还是会选择迎合投资者情绪进行投资决策。

五、结论

由本文的研究可得,我国企业存在迎合投资行为,且迎合程度会受到公司监督和薪酬激励机制的调节:独立董事和监事人数越多、管理层薪酬水平越高,迎合的程度越小。但迎合投资不会受到管理层持股机制的影响,可能是公司管理层持股比例较小,难以发挥作用。故公司可通过增加独立董事和监事、提高管理层薪酬来缓解迎合投资行为,帮助企业更好地实现价值最大化。

参考文献:

[1]Polk, C. and P. Sapienza.The Stock Market and Corporate Investment: A Test of Catering Theory[J]. Review of Financial Studies,2009(01).

[2]李维安,徐建.董事会独立性、总经理继任与战略变化幅度[J].南开管理评论,2014(01).

(作者单位:盐城工学院)