产能过剩下我国水泥业的发展历史及趋势研究

2016-05-30樊瑞莉

(郑州大学 旅游管理学院,河南 郑州 450001)

【摘 要】从我国水泥业的发展历史来看,以立窑为代表的中国中小水泥企业,在国家水泥供应紧缺、资金投入不足的时期,曾一度快速发展,为国民经济建设做出了重要的贡献。随着产能过剩的嚴峻情形和环保标准的提升,国家发改委明确提出到2020年,全国水泥企业数量要减少到2 000家,因此无论是为提高产业集中度,还是技术升级,小水泥企业都面临生死存亡的问题。在当前国家坚决去产能的大背景下,文章探析水泥业产业结构过度分散的原因,介绍了当前我国水泥业的发展历程、小水泥企业存在的原因,并对未来水泥业的发展趋势进行展望。

【关键词】产能过剩;水泥;产业政策

【中图分类号】F426.71 【文献标识码】A 【文章编号】1674-0688(2016)04-0156-03

中国水泥工业的大发展时期是在1949年新中国成立之后,特别是在改革开放后的30多年里。中国水泥业原本就具有在地方小规模资本下就地生产消费的特点,产业的寡头趋势未必是其产业组织结构发展的必然方向。我国以立窑为代表的小水泥企业的发展现状表明,在中小水泥企业带动下的产业发展,形成中小水泥企业和大型水泥企业并存的“二元结构”下的发展是当代中国水泥产业发展史上最为显著的特征。在产业组织结构过度分散状态下得以发展的产业,不只是水泥产业,这个典型特征也是以“五小”为主的地方重工业共同具有的特点。在当前产能过剩,国家坚决去产能的大背景下,本文通过探析水泥业产业结构过度分散的原因,介绍了当前我国水泥业的发展历程、小水泥企业存在的原因,并对未来水泥业的发展趋势进行展望。

1 我国水泥业的发展历史

1.1 “短缺经济”下的市场结构长期存在

1978年以来,随着中国基础设施的发展和经济的迅速发展,“短缺经济”下的市场结构长期存在,如何迅速建立起高效的生产体制,成为各地方政府追求的主要目标。乡镇企业的快速发展形成以地方小规模资本和相对落后、陈旧的技术设备兴办企业的高潮,这些直接导致了20世纪80年代初期到20世纪90年中期之间的企业平均生产规模进一步变小的局面。魏后凯(2003年)的研究显示,1995年我国“五小工业”的小水泥企业达到8 018家,并且水泥行业的前4位企业的生产集中度只有2.33%。

1.2 市场回暖时期水泥业产业集中度下降

20世纪90年代中期,随着国有企业的深化改革,中国逐步告别了短缺经济,在激烈的市场竞争下,大量经营不善的企业被市场淘汰,从而产业集中度开始有所提升。就水泥行业而言,来自中国建材网2008年的资料表明,市场前10位企业的产业集中度从1979年的11.9%下跌到2001年的4%,在其后的年份内逐步回升到2008年的20.2%。当然,伴随着产业集中度提升的是水泥企业数量在减少。2008年,水泥企业的数量为5 156家,较之1995年的数量减少了近3 000家。而且,中国水泥协会2010年的数据显示,2008年有22.7%的水泥企业仍然处于亏损的状态。

1.3 产能过剩下水泥业政策的演变

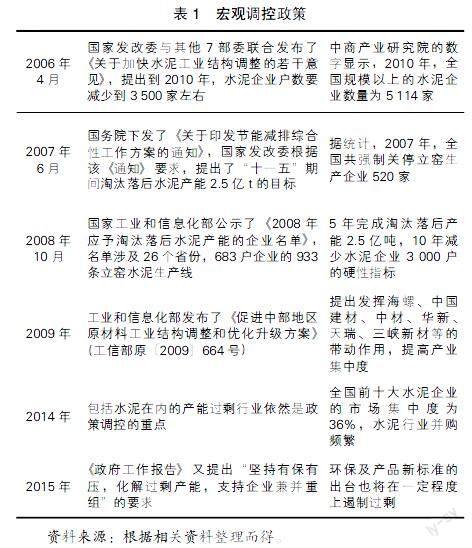

针对我国水泥工业发展中的问题,比如生产力布局不合理、整体发展粗放、工艺水平落后、能源消耗多、产业集中度较低等,国家从2003年下半年开始,相继出台了一系列宏观调控政策,相关政策文件见表1。简而言之,面临大规模的淘汰,是中国中小水泥企业的生存现状。

2 水泥业产能过剩化解的困境

2.1 传统工业化道路下的二元结构

中国产业的分散源于新中国成立后的地方重工业发展战略,由于当时交通不方便,产品的运输问题是造成产业分散的主要原因。与韦伯的工业区位理论中所分析的欧洲的情形相似的是,中国的“五小工业”也是以煤炭作为主要能源,但是由于历史上曾经出台限制农民流动和限制农民进入城市的政策,使得农村市场与城市市场,农村市场与农村市场之间形成分割的局面。改革开放后,随着生产要素、劳动力、资金的跨区域转移和流动成为可能,大量的资金转向重工业,城市企业的规模逐步地扩大,但以农场市场为主的包括水泥业在内的“五小工业”,并没有被大企业淘汰。水泥是一种体重、量大、低值的产品,由水泥生产到市场消费的运输条件和运费对工厂极为重要。根据我国的运输条件,水泥的运输费用占生产成本的比例控制在30%左右是较合理的,长距离运输不适宜水泥产品。而中国的产业政策恰恰瞄准的就是这些面向农村市场,但资源利用效率又低的“五小工业”。

2.2 中中央政府和地方政府在产能过剩化解方面的着眼点存在差异

目前,全国水泥产量在增加,但是利润却在不断下降,在水泥生产大省,如浙江、江苏、安徽、山东、河南等省,都存在水泥产能过剩的问题。尽管国家几次出台政策调整,但在实践中,地方政府和水泥企业还是有自己的考虑,从而导致直接关停并转的方法打了折扣,具体表现在中央和地方政府在水泥业发展的问题上存在着分歧。国家部委考虑的是整个产业的长远健康发展,要求淘汰所有的小水泥企业,但地方政府的着眼点却是地方的GDP和税收考量,以及解决当地就业等好处。因此,在政策执行上,水泥生产线“不破不立”的政策,在一些地方新的上不了,落后的更淘汰不掉。后来出现“先立后破”做法,即先上新型干法生产线,然后再淘汰落后的工艺,但“立快破慢”的做法造成了市場总量过剩,水泥价格下跌,企业出现亏损。因此,要实行从等量淘汰到减量淘汰的做法。

3 水泥企业的发展方向

根据国家统计局近日发布的数据,2015年全国水泥产量为234 796万t,同比下降4.9%。全国水泥行业实现利润同比下降58%,也就是说利润总额不到2014的一半。国家发改委明确提出到2020年,全国水泥企业数量要减少到2 000家,因此,无论是为提高产业集中度,还是技术升级,小水泥企业都面临生死存亡的问题。未来水泥企业改造的思路和方向如下。

3.1 关停淘汰落后的企业

目前,我国水泥总量过剩是不争的事实,但这其中包含了低于国际标准的低端产品,优质水泥并不过剩。 一直以来,政府对于行业产能过剩现状的调控集中于对落后产能的淘汰。淘汰落后产能又包括通过市场竞争自然淘汰及政府通过干预淘汰2种手段。每年,工信部都会下达淘汰落后产能的指标。比如在2014年,关停名单中有江西1家、四川2家、广西2家、陕西2家、宁夏1家、新疆兵团5家,名单中还列举了具体淘汰的型号、数量及产能。由于水泥行业生产能力过剩,必然导致水泥市场供大于求,价格竞争更加激烈。因此,对管理落后、污染严重、高耗能、低效率的水泥企业,可以进行有力、有效、有序地关停,并按照政策在资金上给予补偿,支持部分立窑企业改造成粉磨站或转为相关产业。水泥工业结构调整中减少企业数量,是产品结构优化和技术水平提升、提高水泥行业市场集中度的重要环节。

3.2 强势企业之间的兼并

当前的产业政策旨在限制淘汰小水泥,但是由于前几年的投资过多,大型水泥企业的产能过剩问题也日益严重。欧美等发达国家和地区及日本,水泥、钢铁等基础原材料产业,基本上到了一个高峰之后就是兼并重组。联合重组的目的是增加集中度,鼓励大企业按区域形成市场核心利润区,鼓励大企业之间产能互换,鼓励大企业托管中小企业,支持企业之间交叉持股,或者形成联合销售体进行联合销售。2014年,只有“中国建材”和“海螺水泥”2家企业的水泥销量达到1亿t以上,两大企业销量共达到4.53亿t,约占全国水泥总销量的18.3%。从市场集中度上看,前5家水泥企业占全国市场份额约27%。前10名水泥企业中,除了“中國建材”和“海螺水泥”在全国的水泥市场占有率分别为9.45%和8.84%外,其他企业基本在3%以下。根据中国水泥协会数字水泥网不完全统计,2014年中国水泥行业发生的并购项目67起,总交易额超过150亿元,横向并购占总并购的55%左右,强势企业之间的并购会有效地提高行业集中度,有利于实现产能化解的目标。

3.3 走出国门谋求发展

中国的水泥产量已经超过了世界总产量的60%, 水泥生产技术、设备、设计乃至施工都已经达到甚至超过了世界先进水平,有一些大型企业在经营与管理上也丝毫不逊于国外企业。对外援建方面也有不少成功的范例。在国内产能严重过剩、竞争日趋残酷的今天,有实力的水泥企业走出国门谋求发展也是上策。近年来,国内大型水泥企业开始纷纷走出国门,登上国际市场的大舞台。从仅出口单一的水泥及熟料产品,到承建国际水泥工程带动水泥技术和装备出口,再到直接在海外投资建厂参与国际水泥市场竞争,中国水泥企业的“走出去发展战略”已由以产品输出为主开始转向资本投资阶段跨越。“一带一路”将助力水泥企业打开海外市场。以塔吉克斯坦为代表的中亚地区和印尼、柬埔寨为代表的东南亚地区是“一带一路”规划的重要合作国家。此外,我国水泥企业也正在开展对东南亚、中亚、非洲等地的调研,逐步走向海外扩张之路。但是,从国家审计署的审计结果来看,近几年,中国对外投资的项目的结果呈现盈利、亏损、停产的情形。相信这些企业在走出去之前也作了很多研究,但从现在水泥企业到国外投资效果来看,短期内还难以达到真正意义上的国际化水平。因此,水泥企业想要实现真正的“走出去”还有很多内功需要修炼。

[1]陈言.日本水泥业:从产能过剩到环保新产业[J].中国经济周刊,2013(13).

[2]张曙光.百年水泥史、产业新变化——简评《中国水泥业的发展:产业组织和结构变化》[J].管理世界,2012(7).

[3]左娅.水泥业:产能扩张必须急刹车[J].中国水泥,2013(7).

[4]楊东荣.产能过剩背景下水泥业发展的有关思考——广西贵港市视角[J].区域金融研究,2013(3).

[责任编辑:高海明]

【基金项目】河南省哲学社会科学规划项目(2013BJJ014)。

【作者简介】樊瑞莉,博士,郑州大学旅游管理学院讲师,研究方向:产业经济与公共政策。