刷卡手续费下调 谁将受益?

2016-05-30凡志喜

凡志喜

国家发展改革委、人民银行日前印发通知,要求完善银行卡刷卡手续费定价机制,从总体上较大幅度降低收费水平

国家发展改革委、人民银行18日对外宣布,自今年9月6日起调整银行卡刷卡手续费定价机制,总体上较大幅度降低收费水平,其中餐饮企业贷记卡、借记卡分别降低53%—63%。

五方面明确完善定价机制的具体措施

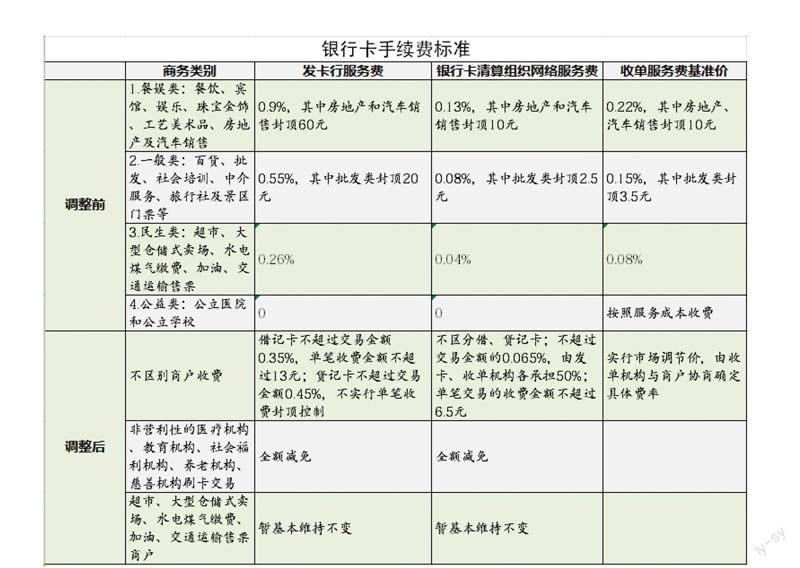

据了解,银行卡刷卡手续费主要包括收单机构收取的收单服务费、发卡机构收取的发卡行服务费和银行卡清算机构收取的网络服务费。

这次政策调整主要涉及五个方面:

一是降低发卡行服务费费率水平。发卡行服务费不区分商户类别,实行政府指导价、上限管理,并对借记卡、贷记卡(通常指信用卡)差别计费。费率水平降低为借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%。

二是降低网络服务费费率水平。网络服务费不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%(即分别向发卡、收单机构计收的费率均不超过交易金额的0.0325%).

三是调整发卡行服务费、网络服务费封顶控制措施。发卡行服务费借记卡交易单笔收费金额不超过13元,贷记卡交易不实行单笔收费封顶控制;网络服务费不区分借、贷记卡,单笔交易的收费金额不超过6.5元(即分别向收单、发卡机构计收时,单笔收费金额均不超过3.25元).

四是对部分商户实行发卡行服务费、网络服务费费率优惠措施。对非营利性的医疗机构等用户实行发卡行服务费、网络服务费全额减免;对与人民群众日常生活关系较为密切的超市等商户,在本次刷卡手续费调整措施正式实施起2年的过渡期内,按照费率水平保持总体稳定的原则实行发卡行服务费、网络服务费费率优惠。

五是收单服务费实行市场调节价,由收单机构与商户协商确定具体费率。

此次刷卡手续费政策调整,主要降低了商户经营成本,不涉及向持卡消费者收费。实施后,竞争较为充分的收单环节服务费实行市场调节价,有利于发挥市场机制作用,保持费率水平合理稳定,促进收单机构不断创新服务方式、提高服务质量;餐饮等行业商户贷记卡、借记卡交易发卡行服务费、网络服务费费率合计可分别降低53%—63%,百货等行业商户可降低23%—39%;超市等商户将通过实行优惠措施在改革过渡期内保持费率水平总体稳定。初步测算,各类商户每年合计可减少刷卡手续费支出约74亿元,有利于改善商户经营环境,将对扩大银行卡刷卡交易覆盖范围和交易规模,拉动消费,促进商贸流通和银行卡产业健康发展发挥积极作用。

这次完善银行卡刷卡手续费定价机制政策性强,调整内容多,涉及方面广。通知要求各有关部门和单位精心组织、协同配合,积极、稳妥做好系统调试等改革措施的实施准备工作。调整后的刷卡手续费政策将于2016年9月6日起正式实施。

下一步,国家发展改革委、人民银行还将根据银行卡市场和各行业商户发展需要,继续推进刷卡手续费定价机制市场化改革。

商户使用POS机成本更低

国家发改委和央行有关负责人表示,本次调整从总体上较大幅度降低费率水平,有利于降低商户经营成本,改善经营环境,不增加消费者支出,有利于消费者获得更好刷卡消费体验。

通知要求,费率水平降低为借记卡交易不超过交易金额0.35%,贷记卡交易不超过0.45%。网络服务费改为不区分商户类别,实行政府指导价、上限管理,由银行卡清算机构分别向收单、发卡机构计收。费率水平降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%。对发卡行服务费、网络服务费实行单笔封顶措施,借记卡交易发卡行服务费单笔收费金额最高不超过13元,贷记卡交易不实行单笔封顶控制。网络服务费不区分借、贷记卡,单笔交易的收费金额最高均不超过6.5元。与人民群众日常生活关系较为密切的超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户,按照费率水平保持总体稳定原则,在两年过渡期内实行发卡行服务费、网络服务费费率优惠。

银行界人士指出,本次调整对于小商户利好更大。部分大商场在使用POS机、与发卡行签订协议时,往往会有利益补助条款,降低费率对其影响不大。近来电子支付方式越来越丰富,该举措也是为了提高银行卡消费竞争力。

截至2015年年末,全国银行卡在用发卡数量超过54亿张,银行卡联网特约商户超过1600万户,POS机具超过2000万台。全国共发生银行卡消费业务约290亿笔55万亿元。

中国银行重庆分行相关负责人表示,该政策实施后将直接降低商户经营成本,利好消费者。对于银行来说,该政策的实施虽然可能在短期内影响银行的手续费收入,但从长远看是利好银行的,通俗地说就是“薄利多销”,费率降低了,用的人多了,银行手续费的规模不会小。重庆银行信用卡中心的相关负责人也表示,手续费下调降低了商家的经营成本,未来会促使商户申请POS机的积极性,这无形中也将提升消费者的刷卡次数和刷卡数量。

有利降低第三方支付机构成本

目前,人们对手机的依赖越来越大,这也给了众多第三方支付的企业有机会抢占刷卡支付这个大蛋糕。如今,吃饭、打车、逛超市、看电影等都已经不依赖现金,甚至无需刷卡,直接通过手机扫码支付就能轻松完成。

去年7月份,肯德基宣布与支付宝达成合作,将全国的门店接入移动支付;8月份,全聚德等知名连锁餐饮业宣布与第三方支付达成合作。在2015年的“双十二”,支付宝曾与部分地区的物美开展了“刷支付宝对折优惠”活动,在2015年的“双十一”、“双十二”,屈臣氏、全时、世纪联华、家乐福等更多商家加入到这个大部队来。

据数据统计,2015年第三季度,中国第三方支付交易规模达到30747.9亿元。当然,为改变消费者多年付现金、刷卡的消费习惯,移动支付企业也是“下血本,猛烧钱”。以支付宝和财付通这两家份额最高的企业为例,“对折活动”、“抢红包活动”、“首单免单活动”在今年以来一直层出不穷。

随着金融业的快速发展,特别是网上支付的发达,生活中用到现金的地方越来越少。可在用卡时,尤其是在小饭店吃饭时,很多人却遭遇POS机不能用的尴尬。很多商家在顾客结账时会优先建议支付宝或微信支付,然后是现金,最后才是刷银行卡或信用卡。

对于第三方支付的手续费问题,多家商家表示,目前支付宝等第三方支付的手续费为0.4%-0.6%不等,并且还对商户进行“首年返还”的优惠,具体分别主要是在于签约时间和具体活动的不同。相比于目前传统POS机收取的0.38%-1.25%的手续费费率,第三方支付收取的费率对于餐饮业等行业而言颇具吸引力。

为了抢占市场份额,目前不少银行都与商户合作,只要商户在合作银行开设结算账户(包括存量商户),POS机成本费用、安装费用等不再需要商户承担,且银行提供几个月到一年期不等的刷卡手续费返还或打折。此举虽然短期内有效,但从长期来看,尤其在移动支付的战火愈演愈烈的前提下,还是难以抵挡第三方支付的冲击。

不过,出于对安全性的担忧,目前不少餐企对移动支付还持观望态度。而且消费者养成移动支付习惯毕竟还需要时间。对有些人来说,掏出钱包,拿出卡片,收银员输入金额并刷卡,输入密码,等待出票,然后签字的过程,并不比掏出手机,解锁手机,打开App,打开付款码,收银员扫码并输入金额,输入密码点击确认的过程复杂,这还没把部分门店的网络延迟计算在内。因此刷卡费的降低,对银联POS机扩大在餐饮市场的占有率仍将起到积极作用。

“发改委、央行出台的新价格体系降低了收单机构的综合管理成本,使得第三方支付机构有更多的资源投入到金融创新之中。”快钱支付董事长兼首席执行官关国光认为,随着场景化应用的不断拓宽,商户需求也不断改变,他们不再需要单一的收费业务,而是需要一整套集成化的综合服务。市场化就要求第三方支付机构必须加快创新的速度,为商户和消费者提供综合化的金融服务。