国有大股东的决心

2016-05-30刘继明

文‖刘继明

国有大股东的决心

文‖刘继明

国有上市公司控股权的转让,迈出了本轮国企改革的坚实一步

截至2016年第一季度,至少6家国有上市公司已发布公告,公开征集国有股权受让方,甚至愿意让渡控股权,其深化改革的决心可见一斑。

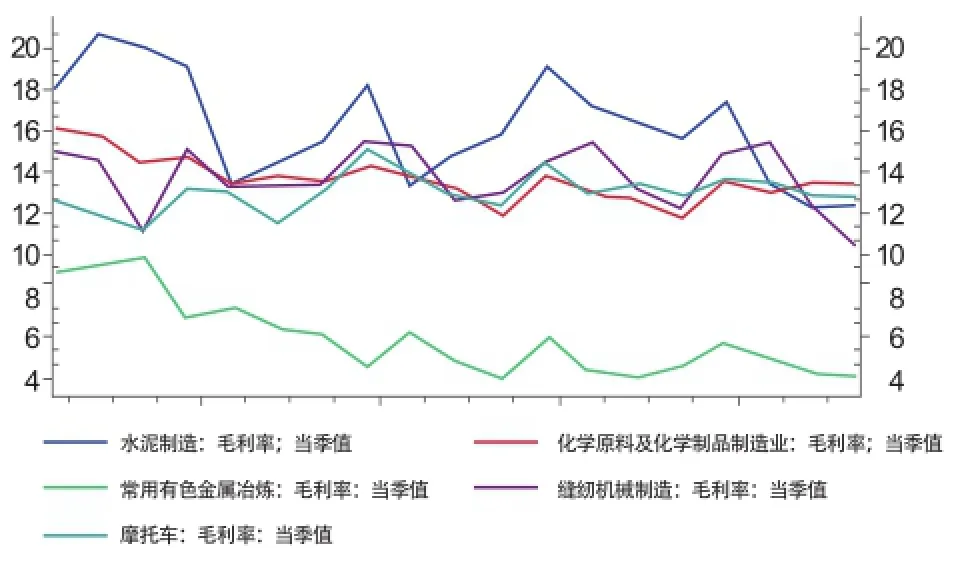

从所属行业发展的角度来看,这6家公开征集受让方的上市公司,分别属于缝纫机制造、摩托车制造、水泥制造、化学原料及化学制品制造业和有色金属冶炼业等传统行业。2011-2015年,受国家宏观经济增幅放缓、行业内高库存与产能过剩的影响,这些行业的整体毛利率均呈下降趋势。(见表)

这与中国的宏观经济呈现下行趋势相关,根据国家统计局发布的PMI指数显示,从2015年8月起,PMI一直位于荣枯线50以下,虽然2016年3月回升至50.2,短期内有向好趋势,但长期来看,经济下行的压力不变,迫使传统行业寻求新的出路。

表1:

从经营业绩的角度来看,在供给侧结构性改革以及“三去一降一补”的大背景下,传统行业业绩增长受限。上述几家上市公司中,营业收入、利润总额、归属于母公司净利润等体现上市公司主体经营业绩的重要指标均呈现不同程度的下滑,部分企业甚至连年下滑以致亏损,急需转型获得新的活力。通过转让控股权实现业务升级是一条便捷的道路。

壳资源公司的特征:

一、规模小。这是壳资源公司最为显著属性。一般来说,规模越小意味着卖壳公司付出的成本越低。统计数据显示在借壳预案发布当期,90%以上的壳公司市值在50亿元以下;总资产在25亿元以下;净资产在10亿元以下。近十年来没有出现市值在250亿元以上;或总资产在200亿元以上;或净资产在100亿元以上的壳公司。

二、负担低。便于公司整合。借壳是个复杂过程,要考虑到壳公司历史债务以及当前员工安置等问题。统计数据显示,预案当期,90%以上的壳公司员工年度薪资在3千万元以下;总人数在3千人以下。近十年来没有出现员工年薪1.5亿元以上;或总人数在万人以上的壳公司。一般来说,壳公司负债率越低也越便于被借壳。

三、业绩差。公司之所以形成“壳资源”,一般都是因为连年亏损已经接近退市标准,而仅凭自身又无力远离退市悬崖。所以绩差虽然不是期望上市公司选壳的标准,但却是壳公司普遍的特征。

四、控股股东持股比例较低。较低的控股比例可以便利借壳。统计显示,壳公司第一大股东的持股比例相对集中在20%-30%左右;前十大股东的持股比例相对集中在40%-55%左右,略低于整体市场。户均持股比例相对集中在0.02%-0.06%附近。

五、近年“国企壳”比例有上行迹象。从以往跨行业的借壳案例来看,传统行业,如原材料、工业等壳公司相对较多。这也符合近几年经济转型的趋势。今年央企重组依然是重头戏,地方政府上,如山东、重庆等省份也明确提及了对国企壳资源的利用和整合。

在拟转让控股权的国有上市公司的公开寻求受让方文件中,对受让方均提出了“具有促进上市公司持续发展和改善上市公司法人治理结构的能力,拟受让方或其实际控制人现有资源和产业结构能够与上市公司现有产业形成有效补充和协同效应”等类似要求。

比如钱江摩托更为明确地提出“拟受让方须提供其对钱江摩托长期战略性的发展规划,承诺未来向钱江摩托注入优质资产和业务,显著提升钱江摩托的盈利能力和可持续发展能力;并针对2014年、2015年钱江摩托两年亏损的情形,提出2016年扭亏为盈的计划及盈利承诺”等直接要求,试图通过本次股权转让,把上市公司嫁到一个好婆家,随着优质资产和业务的注入彻底摆脱困顿局面。

大多数情况下,控股权的转让对上市公司意味着实际控制人的变更。国有资本迈出这一步的决心不可谓不大。但未来的实际控制人是否可以让这些上市公司焕发第二春,当是国有资本考量的关键因素。钱江摩托和太原狮头水泥明确要求,受让方不改变上市公司原注册地;中国嘉陵则是要求受让方5年内不改变上市公司原注册地,同时3年内不得向无关联的第三方转让上市公司的控股权,体现出控股股东对于股权转让的审慎性。

这些国有上市公司的改革举措正引起市场投资者极大的兴趣。比如钱江摩托于3月29日公告后,接连四个涨停板的表现足以反映出国企壳资源的题材对市场产生的强大吸引力。

实际上,借助资本市场,实现国有上市公司混合所有制改革,是国企改革的重要途径。公平、透明的市场竞争环境使得能者上、劣者汰;同时,股票市场的明码标价,也可以避免国企改革中经常面临的国有资产贱卖、流失等问题。中国国有企业改革历经30余年,关于提高国有企业活力、改善国有资产经营效率的探索始终未中断。

现阶段,宏观经济下行压力倒逼出供给端的结构性调整,各项改革政策的出台和落实为深陷传统行业泥潭、寻求转型突破的众多国有企业创造了良好的时间和政策窗口。

国企改革的天时、地利已具备。

可以说,国有上市公司控股权的转让,迈出了本轮国企改革的坚实一步。但改革的道路任重道远。在引入多种所有制资本之后,如何在国有资本和其他资本之间实现协同效应,使国有上市公司真正实现产业整合、业务转型升级,摆脱经营困境,全面推行现代化的法人治理结构,是即将面对的新问题。只有解决好这些问题,国企混合所有制改革才能实现平稳过渡,制度设计的初衷才能得以实现。

(作者系国泰君安证券债务融资部董事总经理)

商学院

business school