股份制银行年报解读:利润增速放缓经营依然稳健

2016-05-24刘明彦

刘明彦

上市银行的年报披露备受市场注目。截至4月24日,除兴业银行外,七个股份制银行年度财务数据悉数公布,不论银行同业,还是资本市场投资者,都想知道,经济新常态对银行业是否造成了巨大冲击?本文通过对股份制银行财务数据分析,对以上问题予以回答。

规模指标

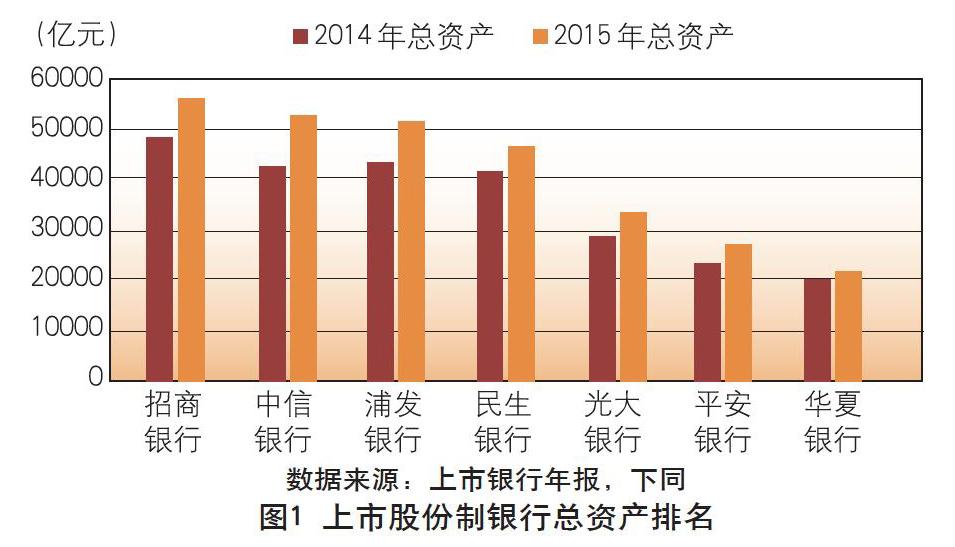

资产总额

图1显示,7家上市股份制银行资产总额同比增长17%,增速保持稳定, 2015年末主要股份制银行资产总额排名依次为:招商(54,750 亿元)、中信(51,223 亿元)、浦发(50,444 亿元)、民生(45,207 亿元)、光大(31,677 亿元)、平安(25,071 亿元)、华夏(20,206 亿元),其中中信资产总额超过浦发,较上年提升一名。

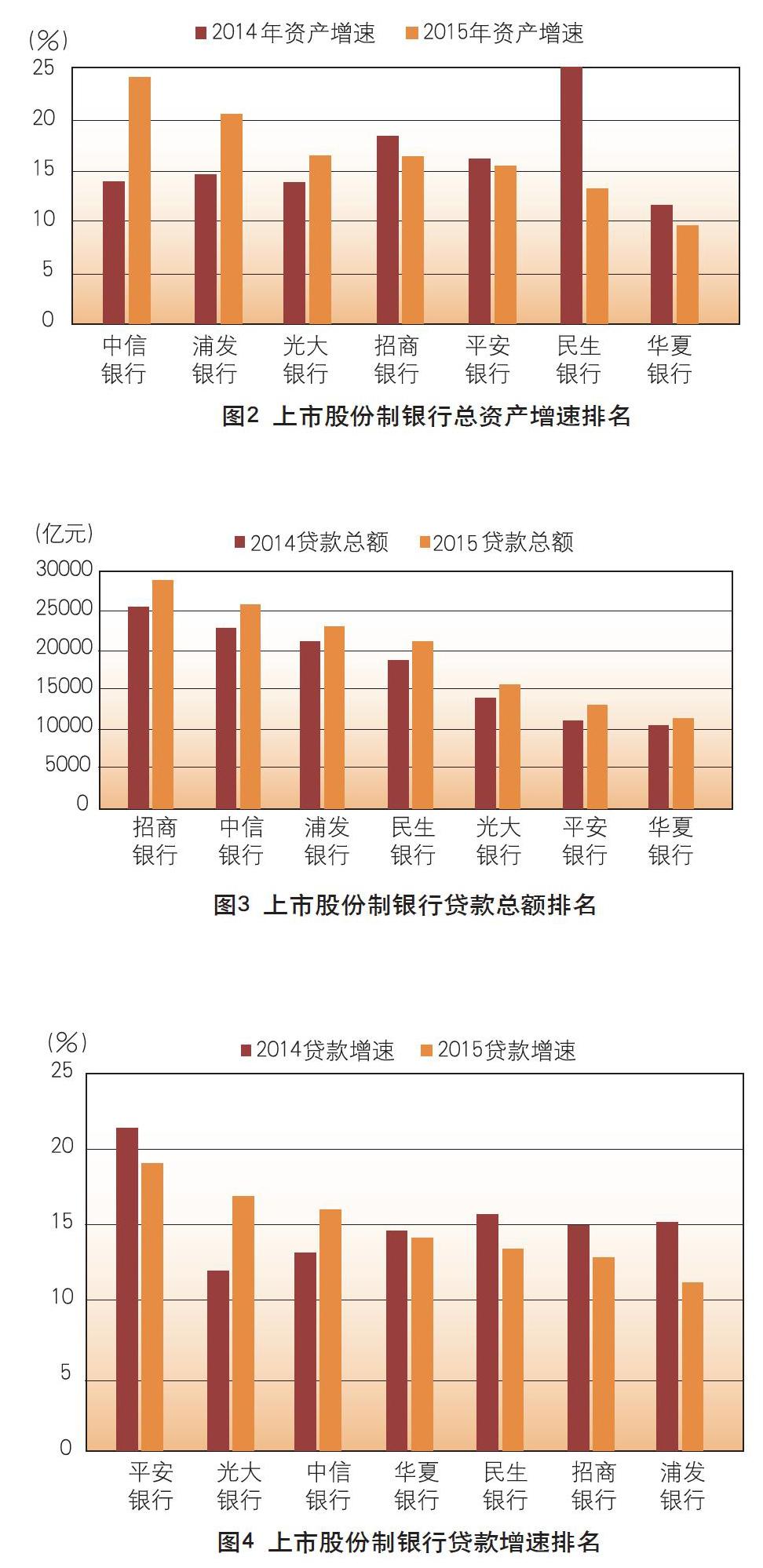

图2显示,资产总额增速方面,股份制银行中中信、浦发、光大增速加快,其余股份制银行资产增速放缓。2015年末,主要股份制银行资产总额增速排名为:中信(24%)、兴业(20%)、招商(18%)、平安(16%)、浦发(14%)、中信(14%)和光大(13%)。

贷款总额

2015年末7家股份制银行贷款总额为13.45万亿元,约占银行业贷款余额的14%。图3显示,股份制银行贷款总额排名依次为:招商(28243亿元)、中信(25288亿元)、浦发(22455亿 元)、民生(20480亿元)、光大(15135 亿元)、平安(12161亿元)、华夏(10692 亿元),贷款总额排名与上年相同。

贷款增速方面,股份制银行贷款增速与上年相当,即14%。上市股份制银行中贷款增速排名依次是:平安(19%)、光大(16%)、中信(16%)、华夏(14%)、民生(13%)、招商(12%)、和浦发(13%),规模较小的银行在增速方面具有一定优势。

存款总额

2015年末7家股份制银行存款总额为17.52万亿元,同比增长10%。2015年股份制银行存款总额排名依次为:招商(35717亿元)、中信(31828亿元)、浦发(29541亿元)、民生(27323亿元)、光大(19,938亿元)和华夏(13517亿元)。

存款增速方面,图6显示,除中信、光大外,其他5家股份制银行2015年存款增速较上年均有所放缓。总体来说,股份制银行存款增速较上年降低4个百分点,存款增速依次为:平安(13%)、民生(12%)、中信(12%)、浦发(8%)、招商(8%)、华夏(4%),其中平安、招商及华夏存款增速大幅回落。

收入指标

营业收入

2015年上市股份制银行营业收入为1.05万亿元,同比增长19%,超过资产增速2个百分点。股份制银行营业收入排名依次为:招商(2015亿元)、兴业(1545亿元)、民生(1544亿元)、浦发(1466亿元)、中信(1451亿元)、平安(962亿元)、光大(932亿元)、华夏(588亿元)。

利息净收入

2015年7家上市股份制银行利息净收入为6271亿元,同比增长13%,比贷款增速低1个百分点。2015年股份制银行利息净收入排名依次为:招商(1367亿元)、浦发(1130亿元)、中信(1044亿元)、民生(943亿元)、光大(665 亿元)、平安(661亿元)、华夏(461亿元)。

非利息收入

銀行业的非利息收入主要由手续费及佣金收入构成,2015年7家上市股份制银行非利息收入为2687亿元,同比增长33%。2015年股份制银行非利息收入排名依次为:招商(647亿元)、民生(602亿元)、中信(407亿元)、浦发(335亿元)、平安(301亿元)、光大(267亿元)、华夏(128亿元)。

成本指标

成本收入比

成本收入比是指银行管理成本与营业总收入之比,反映银行成本控制能力,也被视为银行竞争力的指标之一。2015年7家股份制银行的成本收入均值为29%,较上年回落3个百分点,表明成本管控能力在提升。股份制银行成本收入比排名依次为:浦发(22%)、光大(27%)、招商(28%)、中信(28%)、民生(31%)、平安(31%)和华夏(35%),浦发银行在成本控制方面优势明显。

计息负债成本率

计息负债成本率反映出银行获取资金的成本,负债成本越低,在资产定价能力相同的情况下,银行的竞争力就越强。上市股份制银行计息负债成本率均值为2.65%,较上年下降43个基点,显示出降息对降低银行资金成本的影响。据现有数据,股份制银行计息负债成本率排名为:招商(2.13%)、中信(2.64%)、华夏(2.68%)、民生(2.77%)、光大(2.80%)、平安(2.88%),招商、中信计息负债成本相对领先,规模较小的平安银行资金成本较高。

贷款减值准备

贷款减值准备是按照规定提取的用于补偿贷款损失的专项准备,

构成了银行重要的信贷成本。由于资产减值损失与资产规模和资产质量相关,因此规模相当的银行贷款减值准备越高,信贷成本越高。2015年股份制银行贷款减值准备余额为3352亿元,同比增长28%,是贷款增速的2倍,表明经济下行对银行资产质量造成了一定影响。贷款减值准备余额排名依次为:招商(848亿元)、浦发(741亿元)和中信(604亿元)、民生(504亿元)、光大(381亿元)、华夏(272亿元),。

从贷款减值准备增速看,2015年股份制银行平均增速为28%,较上年增加6个百分点,具体排名为:浦发(38%)、光大(36%)、民生(31%)、招商(30%)、中信(17%)和华夏(14%),华夏银行贷款减值准备增速低的主要原因是贷款增速低,总体看,股份制银行资产质量面临压力。

盈利能力

净利润

2015年七家股份制银行的净利润合计2682元,同比增长4.3%,增速回落6个百分点。下图显示,2015年股份制银行净利润排名依次为:招商(580亿元)、浦发(510亿元)、民生(470亿元)、中信(417亿元)、光大(296亿元)、平安(219亿元)和华夏(190亿元)。

净利差

净利差是指平均生息资产收益率与平均计息负债成本率之差,是衡量银行效率的重要指标。2015年七家股份制银行净利差均值为2.30%,与上年基本持平。上市股份制银行净利差排名为:平安(2.63%)招商(2.59%)、华夏(2.40%)、浦发(2.26%)、中信(2.13%)、民生(2.10%)和光大(2.01%),股份制银行中除平安和招商差利差同比扩大外,其余皆有所收窄。

ROA与ROE

ROA是衡量银行资产收益水平的指标,不受资本充足率水平的影响。2015年七家股份制银行的ROA均值为1.02%,較上年下降11个基点,股份制银行ROA的排名为:招商(1.14%)、浦发(1.10%)、民生(1.10%)、光大(1.00%)、华夏(0.98%)、平安(0.93%)、中信(0.90%),表明招商、浦发和民生具有较强的资产盈利能力

ROE是股本回报率,备受投资者关注。2015年七家股份制银行ROE均值为16.12%,较上年下降2个百分点。下图显示,股份制银行ROE排名为:浦发(17.59%)、华夏(17.23%)、招商(17.09%)、民生(17.04%)、平安(14.95%)、光大(14.67%)、中信(14.26%)。

结构指标

非利息收入占比

非利息收入占比越高,表明银行对存贷利差收入的依赖程度越低,应对利率市场化的能力越强。2015年七家股份制银行的非利息收入占比均值为29%,较上年提高4个百分点,表明股份制银行对利息收入依赖度有所下降。图18显示,2015年股份制银行非利息收入占比具体排名为:民生(39%)、招商(32%)、平安(31%)、光大(29%)、中信(28%)、浦发(23%)、华夏(22%),表明民生银行收入结构调整成效明显。

个人贷款占比

提高个人贷款在贷款余额中的占比,通常被认为银行应对金融脱媒的有效措施。2015年七家股份制银行个人贷款占比均值为32%,较上年提升1个百分点,股份制银行个人贷款占比排名为:招商(43%)、平安(36%)、民生(36%)、光大(35%)、中信(26%)、浦发(26%)和华夏(18%)。股份制银行个人贷款占比提升的主要原因是它们比较重视小微金融业务,小微企业贷款被列入个人贷款口径。

储蓄存款占比

储蓄存款占比可以视为银行存款稳定性和资金成本高低的重要指标,通常情况下,储蓄存款占比越高,银行资金成本会越低,存款稳定性会越高。2015年股份制银行储蓄存款占比均值为19%,较上年回落0.6个百分点,储蓄存款占比具体排名为:招商(31%)、光大(22%)、民生(20%)、华夏(16%)、浦发(16%)、中信(16%)、平安(14%),招商银行储蓄存款占比领先优势明显。

风险指标

不良贷款率

2015年股份制银行不良贷款率均值为1.55%,较上年增加0.42个百分点,上升幅度约37%。具体排名为:招商(1.68%)、光大(1.61%)、民生(1.60%)、浦发(1.56%)、华夏(1.52%)、平安(1.45%)、中信(1.43%),招商银行不良率上升幅度最大,中信升幅最小。

不良贷款与逾期贷款余额

2015年七家股份制银行不良贷款余额为2097亿元,同比增加742亿元,增幅为55%。下图显示,股份制银行不良贷款余额排名依次为:招商(474亿元)、中信(361亿元)、浦发(351亿元)、民生(328亿元)、光大(244亿元)、平安(176亿元)和华夏(163亿元),所有股份制银行不良贷款余额同比大幅增加。

2015年七家股份制银行的逾期贷款余额为4546亿元,同比增长37%,股份制银行逾期贷款余额排名:民生(807亿元)、招商(804亿元)、中信(749亿元)、光大(618亿元)、浦发(592亿元)、平安(552亿元)、华夏(423亿元),从贷款逾期率看,平安、光大均超过4%,表明这两家未来面临较大的不良压力。

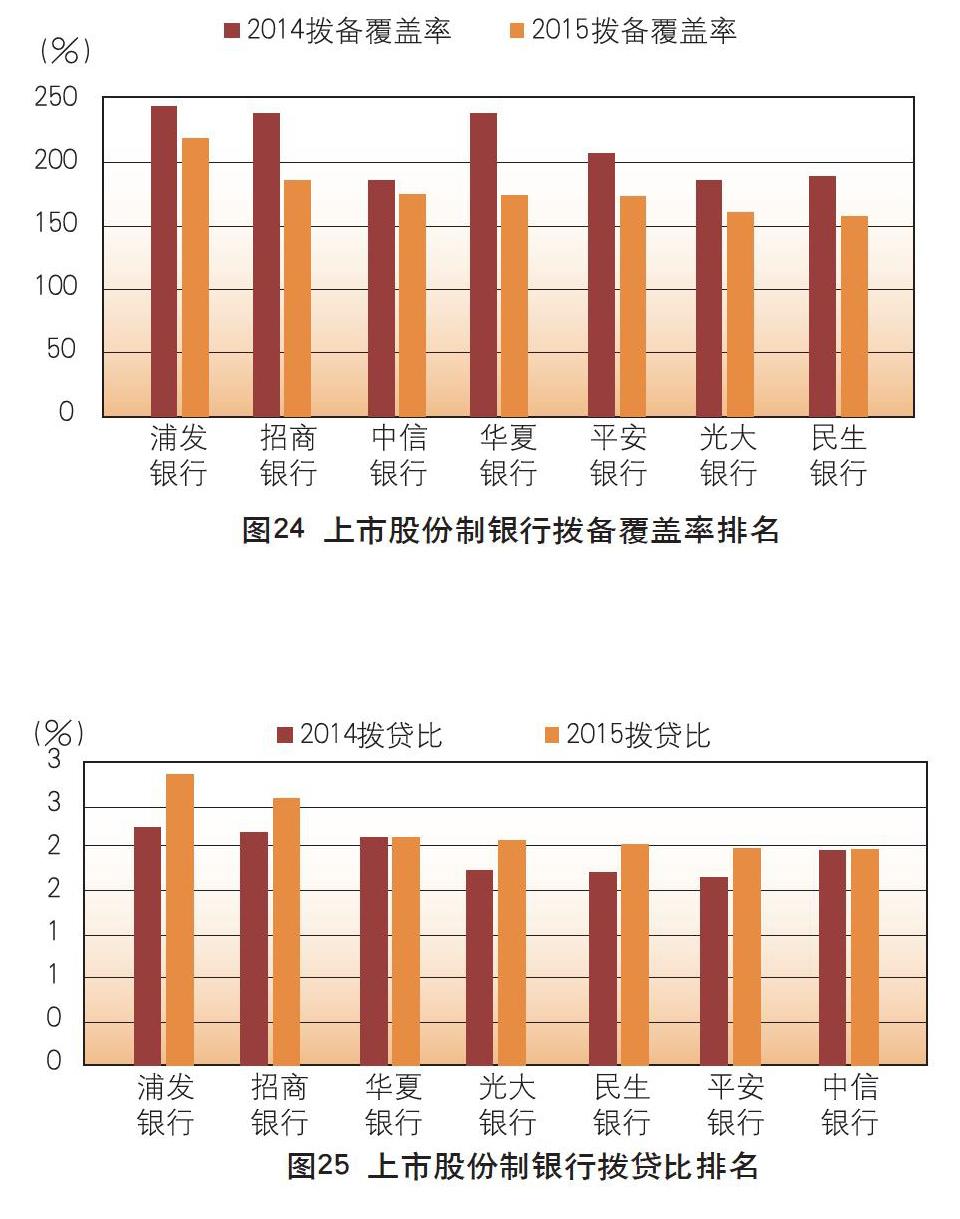

拨备覆盖率与拨贷比

不良贷款拨备覆盖率反映出银行抵御不良贷款损失的能力,2015年七家股份制银行拨备覆盖率均值为172%,较上年下降37个百分点,表明股份制银行抵御信用风险的能力在下降。下图显示,股份制银行拨备覆盖率普遍下降,具体排名为:浦发(211%)、招商(179%)、中信(168%)、华夏(167%)、平安(166%)、光大(156%)和民生(154%),导致拨备覆盖率下降的主要原因是不良贷款的大幅上升。

拨贷比是拨备与贷款余额之比,监管当局要求到2016年底前达到2.5%,2015年七家股份制银行拨贷比的均值为2.66%,比上年提高0.31个百分点。下图显示,2015年股份制银行的拨贷比排名为:浦发(3.30%)、招商(3.00%)、华夏(2.55%)、光大(2.52%)、民生(2.46%)、平安(2.41%)和中信(2.39%),在贷款增速放缓的情形下,银行不良贷款拨备快速增加,使拨贷比得以提升。

主要结论与行业展望

股份制银行资产、收入增速明显超过盈利,表明银行业利润受到过快的不良贷款增速侵蚀。上文分析发现,七家股份制银行2015年总资产同比增长17%,营业收入同比增长19%,但同期净利润仅增长4.3%,利润增速明显低于资产和收入,原因在于银行成本的过快上涨,而股份制银行同比下降3个百分点,表明不良贷款上升742亿元,占当年净利润的28%,因此不良贷款是侵蚀银行利润的最大因素,风险管控能力成为经济新常态时期银行优劣的试金石。

非利息收入占比和个人业务占比上升,银行业务和收入结构正在改善。2015年七家股份制银行的非利息收入占比均值为29%,较上年提高4个百分点;股份制银行个人贷款占比均值为32%,较上年提升1个百分点。股份制银行非利息收入占比提升,表明股份制银行对利差收入依赖有所降低;个人贷款占比增加,表明贷款集中度有所下降,业务结构和收入结构持续改善。

逾期贷款增速放缓,加之宏观刺激政策的实施,股份制银行资产质量压力减轻。2015年股份制银行逾期贷款同比增长37%,较上年的84%大降47个百分点,表明股份制银行逾期贷款增速明显放缓,加之今年政府实施公路投资16000亿元,铁路投资8000亿元及对城市地下管网投资,仅一季度银行新增贷款高达4.6万亿元,银行不良贷款集中的产能过剩行业钢铁、煤炭去库存明显,预计今年股份制银行不良贷款压力将缓减。

随着P2P等互联网金融对银行业冲击的减弱,股份制银行资产增速有望加快,资金成本将降低。随着E租宝等P2P互联网金融公司的破产,国内互联网金融引发的金融脱媒对银行的冲击将减弱,甚至部分互联网金融产品的投资者将转向商业银行,银行的存款和理财资金成本将下降,银行净利差可能扩大,加之银行资产规模仍保持较快增长,即使不良贷款有所增加,银行业盈利水平将保持稳定。

(作者单位:中国民生银行信息科技部)