人口老龄化背景下农村养老保险制度研究

2016-05-24唐璇

唐璇

摘要:湖北省已经在2010年步入了老年型社会,人口老龄化程度越发严重的趋势不可避免。就农村养老问题,新型农村社会养老保险(新农保)所采用的部分累计制是最适合应对人口老龄化的模式,但和其他省市相比,湖北省的新农保在制度层面还存在诸多不足,有改进的必要。同时,在实施层面也可以做出改进来应对人口老龄化。

关键词:人口老龄化;农村养老保险;新农保

中图分类号:F840.67 文献识别码:A 文章编号:1001-828X(2016)010-000-02

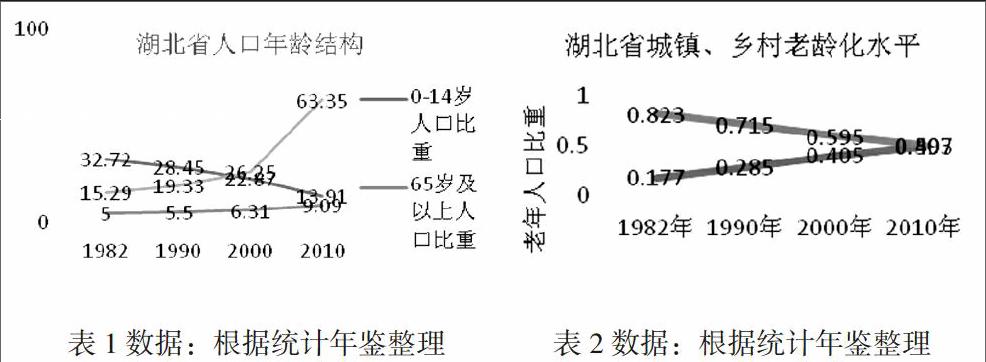

一、湖北省(农村)人口老龄化现状

国际上通常把人口年龄结构分成年轻型、成年型和老年型三种类型。步入老年型的标准是:0-14岁的人口比重在30以下,65岁及以上人口比重在7以上,老少比在30以上。从表1可以看出湖北省在2010年已经完全步入了老年型。①湖北省老龄办在“2016年湖北省人口老龄化形势”新闻发布会上称:截止2015年12月31日,湖北省65岁及以上老年人口680.59万,占总人口的11.09%;预计2018年,进入中度人口老龄化社会,到2020年,60岁及以上老年人口1243万,占总人口比重20.76%。可见,湖北省人口结构的老龄化是不可避免的趋势,而且会越发严重,因此伴随着人口老龄化产生的养老问题也是个不可避免并且急需解决的难题。

从表2可以看出湖北省乡村人口老龄化情况明显比城镇严重,且由于农村的文化因素、经济因素等限制使得解决农村养老问题较解决城镇养老问题困难。在二元经济结构下,有必要分区域解决养老问题。农村养老经历了从家庭养老到集体养老再到如今社会养老的阶段,社会养老主要是通过养老保险实现的,因此选择并完善一项合适的农村养老保险制度将是解决老龄化危机下农村养老问题的关键。

二、人口老龄化背景下农村养老保险制度的选择与完善

(一)新农保制度是合适的选择

农村养老保险制度主要三种模式:现收现付制,完全累计制和部分累计制,人口老龄化对这三种模式都有不同程度的冲击。

1.在现收现付制下,即期平衡模式要求一定时期的缴费与该段时期的支出是相等的。在人口老龄化的背景下,赡养比的上升必然要求缴费率随人口老龄化的上升而上升,但是由于缴费率具有一定的稳定性和限度,不可能随人口老龄化一直提高,因此,当人口老龄化达到一定程度时,资金就会出现缺口,制度无法持续。

2.完全累计制是个人生命周期内的资金平衡,即缴费期的缴费总额及其收益等于领取期领取的养老金总额。人口老龄化伴随的预期寿命延长必然会降低养老保险的给付水平,激发人们的不满,从而对养老金制度的可持续性造成损害。

3.部分累计制是现收现付制和完全累计制的结合。这种模式下保险金的给付一部分来自现收现付制的筹资方式,一部分来自完全累计制的筹资方式。这种模式虽然会面临老龄化对两种制度的双重挑战,但由于两种制度之间有互济性,故可以动态地适应老龄化的挑战。

我国2009年公布的《国务院关于开展新型农村社会养老保险试点的指导意见》规定:新农保基金筹集方式由个人、集体和政府三方承担;基金个人缴费、集体补助、政府补贴构成;实行社会统筹与个人账户相贴合。可见,新农保实际上是采取了部分累计制,是相比之下能较好地应对人口老龄化危机的一种制度。

(二)比较之下的湖北省新农保制度层面的不足与完善

《指导意见》出台后,各省市均根据实际情况制定了新农保实施办法。具体的区别表现在缴费标准、补贴方式和基础养老金标准上。制度设计的好坏将直接影响到参保率的高低、参保持续性、参保人员年龄构成。这些都将在一定程度上影响养老金给付的压力。通过比较,湖北省养老保险制度设计至少有如下需要改进的地方:

1.缴费档次设计上:和重庆、内蒙古等省市相比,湖北省的档次跨度差别不大,不能满足不同经济水平的人的缴费需求;和浙江省相比,湖北省缺少可以按月收缴以及根据收入水平变动档次的机动性,这都将一定程度上影响投保持续性。

2.补贴方式上:和重庆、内蒙古相比,湖北省缺少对长期缴费以及选择较高档次缴费标准的农户激励机制,且对于残疾人和困难群体的补贴标准没有如这两市一样做具体规定,这可能会导致湖北省各地方实施标准差距较大,降低新农保的公正性。

3.基础养老金标准提高或加发方面:湖北省虽然有激励长期缴费的机制,但规定较为笼统,实施性不强。和重庆、内蒙古相比,缺少对高龄老人、独生子女父母应有的关怀。

三、应对老龄化的农村养老制度在实施层面的改进方法

除了在制度本身进行改善,在实施环节进行改善同样可以缓解人口老龄化对农村养老保险带来的冲击。

(一)扩大参保人群

1.纳入部分分离人群参加新农保

《湖北省新农保实施意见》规定参保的对象为:年满16周岁(不含在校学生)、未参加城镇职工基本养老保险的农村居民,可以在户籍地自愿参加新农保。这个划分标准是以户籍为限,因此就可能漏掉一些人群。比如原来成建制的垦殖场居民,其虽户口已经划成了城镇户口却并没有纳入城保的范围,他们的生活方式还是农业耕作但却无法参加农保。再如,一些因征地而转为城镇户口而仍然在农村居住、生活的农民,他们既不能参加农保又不能参加城保。这些分离人群可以划入参加新农保的范畴,增加养老保险金的筹集来缓解老龄化危机下的给付困难。

2.制定实施细则,激励潜在人群参保

新农保的实施细则上有漏洞会降低有意向的农民参保率。比如新农保规定60岁以上人群可以直接领取养老金,但其子女必须参保。其中并没有明确指明是应该由几个子女参保,子女之间相互推诿最终都没有参保。还有农村有分家的习俗,分家之后父母和子女经济独立、联系不紧密,这种规定不会促使子女去交新农保,老年人的利益也得不到保障。再如,额定缴费档次不能随经济情况变动,少数人会担心不能按规定期限缴纳养老保险费而投保了低档次的养老保险或者甚至不投保。因此,只有将规定进一步细致化、贴合农村实际情况,才能吸引有投保意向的潜在人群参保。

(二)提高养老基金的运作能力

1.尽快提高基金管理层次

2009年湖北省有关农村养老保险的文件指出“目前试点阶段,基金暂实行县级管理,随着试点扩大和推开,逐步提高管理层次,适时实行省级管理。”县级管理不仅会加剧各地对个人账户资金预防及监督机制的困难,也会增加各地分散管理个人账户的成本。在人口老龄化背景下,基金保值增值显得尤为重要,然而县级养老金的独立行政管理会使得基金自我封闭,不利于建立基金的协调机制,降低了基金抵御风险的能力。故在新农保制度已经相对成熟,覆盖面已经较广的今天,实在有必要落实逐步提高管理层次这一要务。

2.分散规划基金运行责任

目前湖北省的新农保养老金全的征收、核算、发放、管理均由县级机构负责,财政部门只有建议权而没有处置权,这样的责任配置不利于监管。建议建立基金征、管、用相分离的体制。值得指出的是,我国将基金的运营交由政府机构负责,这些机构往往是完成政策任务目标,不考虑效率问题,对基金的保值增值造成了极大的伤害。因此可以借鉴智利、新加坡等国外成熟经验,有条件地分散养老基金到多家市场化管理公司组织投资。

3.建立健全基金运行法规

我国在社会保险法立法层面存在缺失,那么地方性政府规章就应该起到一个补位的作用。然而湖北省目前只有在下发的新农保有关规定文件中零散地提到了养老金的筹集、管理、监管的责任配置,并没有附带相关的法律责任。因此,建议可以根据实际情况出台相关的地方性法规,系统地明确各部门的权利、义务和相关法律责任,防治农保资金的流失或滥用,更好地应对老龄化对基金的需求。

(三)建立农村养老保险的担保机制

不可否认无论农村养老保险制度何如完善,由于人口老龄化情况的加重,还是可能发生支付危机,当支付危机发生时,中央财政以及省级财政必须肩负起兜底责任。因此,有必要建立针对农村基本养老保险的风险储备金。具体的办法可以是:一是中央政府和省级政府从发达地区的财政收入和土地出让收入提取一部分作为风险储备金;二是市、县建立风险储备基金,并且实行各级风险储备金的省级农村基本养老基金管理机构集中管理。

注释:

①湖北省人民政府网站:www.hubei.gov.cn。

参考文献:

[1]苑梅.我国农村社会养老保险制度研究[M].东北财经大学出版社,2011.

[2]王章华.中国新型农村社会养老保险制度研究[M].中国社会科学出版社,2014.

[3]林宝.人口老龄化与城镇基本养老保险制度的可持续性[M].中国社会科学出版社,2014.

作者简介:唐 璇(1995-),女,四川广元人,学历:本科,就读于华中师范大学。