关于农户小额贷款需求满足度影响因素的研究

——以龙岩市苏坂乡为例

2016-05-19廖媚媚李大玲温青萍谢志忠

廖媚媚,李大玲,温青萍,谢志忠

(福建农林大学,福建福州350002)

关于农户小额贷款需求满足度影响因素的研究

——以龙岩市苏坂乡为例

廖媚媚,李大玲,温青萍,谢志忠*

(福建农林大学,福建福州350002)

摘 要:中国是一个农业大国,在连续几年的“中央一号文件”中,“三农”问题都被放在一个重要的位置,其中农户贫困是“三农”的核心问题之一。资金匮乏,有效资金需求得不到满足是农户贫困的主要原因,而贷款是农户获取资金的最普遍最基本的方式。文章在以苏坂乡“关于农户小额贷款需求满足度影响因素的调查问卷”的基础上,根据农户小额贷款需求的满足状况,分析影响农户贷款需求满足度的因素,进而为深化金融体制改革、改善农户贫困问题提出可行性建议。

关键词:农户;小额贷款;需求满足度

在加快推进农村城镇化、促进新型农村建设、调整农业产业结构、提高农民收入的过程中,金融作为现代经济的核心,无疑在发展现代农业方面扮演着非常重要的角色。在金融推动发展农业现代化的道路上,根据农户的资金需求,完善农村金融市场服务体系,加大对农户的信贷支持,建立以工促农、以城带乡,促进农村经济的协调发展,是推动农村金融改革,促进金融业可持续发展的必然要求,而农户小额贷款可以说是农村金融组织在扶持新农村建设过程中在贷款投放方面最好的方式。那么目前中国农户是否存在普遍的借贷需求?农户小额贷款需求有多大?这些需求是否被满足?制约农户小额贷款需求满足度的因素是有哪些?在构建和完善符合中国国情的农村金融市场体系和监管制度过程中,这些都是需要关注和解决的重大问题。因此,有必要采用科学有效的手段准确、深入地研究这些问题,为政府深化金融体制改革、制定金融支农政策提供理论依据和数据支持。

1 调查方案设计与实施

1.1数据来源

所选样本乡镇是福建省龙岩市苏坂乡,苏坂乡位于龙岩市新罗区东北部,其以种植水稻为主,主要的农作物还有花生、蜜柚等,是典型的农业乡。问卷选取2个村子,分别是苏坂村和美山村,并且采取一对一方式进行访谈和问卷调查,共发出问卷100份,收回有效问卷90份。

1.2样本情况描述与分析

在问卷调查中,样本农户中有52户农户申请小额贷款,约占样本农户的57.78%,申请小额贷款总额为195万,最终获得小额贷款总额为154万。因此,从整体上来说,在样本地区,多数农户有资金借贷需求,且大部分申请贷款农户可以获得贷款,总体的满足程度约为79%,也就是说根据量化的需求满足度大小,农户所获贷款并无法完全的满足其资金借贷需求。

2 调查结果与分析

2.1农户年龄与小额贷款需求满足度的关系

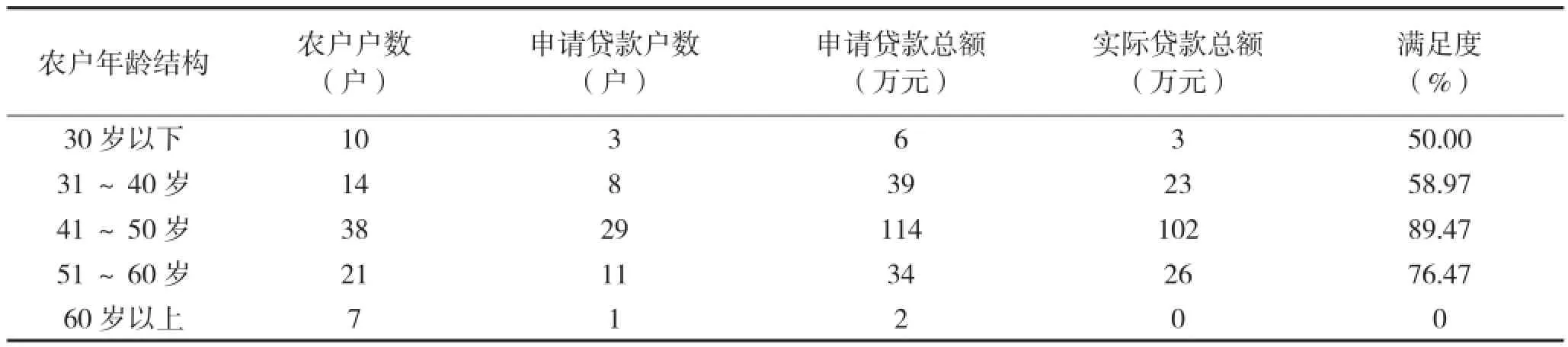

问卷调查中,农户户主年龄在30岁以下、31 ~40岁、41~50岁、51~60岁和60岁以上的分别有10户、14户、38户、21户、7户,分别占受访农户总数的11.1%、15.6%、42.2%、23.3%和7.8%,其中,年龄为41~50岁农户所占比例最高。从调查结果看,农户小额贷款额随着农户年龄的增长呈现增加的趋势,农户户主年龄在41~50岁的农户是所有年龄段中小额贷款额最多的,主要是因为处于这个年龄段的农户不仅要维持家庭的日常开支,还要支付子女上学或结婚的费用以及家里老人的医疗费用。由于农信社规定借款人的年龄加上其贷款的年限不得超过60周岁,因此年龄在60岁以上的农户能获得小额贷款的概率几乎为0(表1)。

从小额贷款需求满足度来看,年龄在41~50岁的农户申请小额贷款获得的满足度要相对高于其他年龄段的农户,而由于贷款年龄的限制,年龄在60岁以上的农户无法从农信社获得小额贷款。

表1 农户年龄结构与小额贷款需求满足度的关系

2.2农户性别与小额贷款需求满足度的关系

问卷调查中,男性农户74人,约占总样本农户的82.2%,而女性农户仅占总样本农户的17.8%。从申请小额贷款户数来看,申请小额贷款的男性农户有46人,而申请小额贷款款的女性农户仅为6人,这可能是由于女性在资金借贷和生产方面相对保守和谨慎导致的。从小额贷款需求满足度来看,男性农户中实际获得小额贷款的有44人,占原申请小额贷款男性农户的95.65%,女性农户中实际获得小额贷款的有4人,占原申请小额贷款女性农户的66.67%(表2)。

表2 农户性别与小额贷款需求满足度的关系

2.3农户文化程度与小额贷款需求满足度的关系

问卷调查中将农户的文化程度按小学及以下、初中、高中、中专、大专及以上进行划分,从问卷结果上看(表3),样本地区农户的文化水平主要集中于初中和高中,分别是33户和32户,这两者就共占总样本农户的72.22%,且这2个文化水平的农户借贷需求最为强烈,表现出农户文化程度越高,对小额贷款的需求越强烈,同时说明样本地区农户的总体受教育水平较高,在资金借贷和生产上可以做出较为准确的决策。从小额贷款需求满足度来看,大体呈现出农户文化程度越高,申请小额贷款获得满足的程度就越高。

表3 农户文化程度与小额贷款需求满足度的关系

2.4农户家庭人口数量与小额贷款需求满足度的关系

随着农户家庭人口数增多,对资金的需求量也会增加,发生资金借贷的可能性也会增大。问卷调查中,样本农户家庭人口数在3人及以下的有37户,占样本农户的41.11%,农户家庭人口数在4~5人的有39户,占样本农户的43.33%,农户家庭人口数在6人以上的有14户,占样本农户的15.56%。从小额贷款需求满足度来看,大体呈现出家庭人口数越多的农户,申请小额贷款获得满足的程度越高。从家庭劳动力人数来看,家庭中只有1个劳动力的农户有24户,占样本农户的26.67%,有2个劳动力的农户有38户,所占比例最高,约为42.22%,有3个及以上劳动力的农户有28户,占样本农户的31.11%。从总体来看,有2个劳动力的农户申请小额贷款获得满足的程度要相对高于其他劳动力人数家庭(表4~5)。

表4 农户家庭人口数与小额贷款需求满足度的关系

表5 农户家庭劳动力总数与小额贷款需求满足度的关系

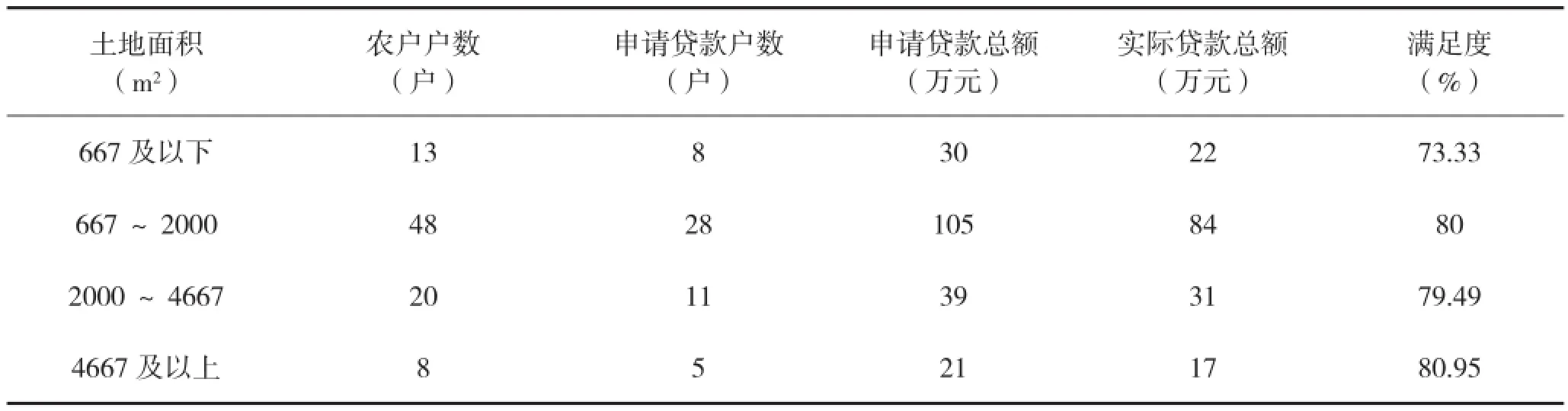

2.5农户耕种土地面积与小额贷款需求满足度的关系

在农村土地是最主要的生产资料,也最能反映农户的生产规模,通过农户的自有土地和租用土地之和来反映农户的经营规模。在样本农户中,耕种土地在667m2及以下的有13户,占样本农户的14.44%,667~2 000 m2的有48户,占样本农户53.33%,2 000~4 667 m2的有20户,占样本农户的22.22%,4 667m2及以上的有8户,占样本农户的8.89%,从中可以看出,大部分农户耕种的土地面积在4 667 m2及以下(表6)。从小额贷款需求满足度来看,农户耕种土地面积的扩大对农户实际获得小额贷款的满足度总体上没有明显的绝对的正向或反向影响。

表6 农户耕种土地面积与小额贷款需求满足度的关系

2.6农户家庭收入与小额贷款需求满足度的关系

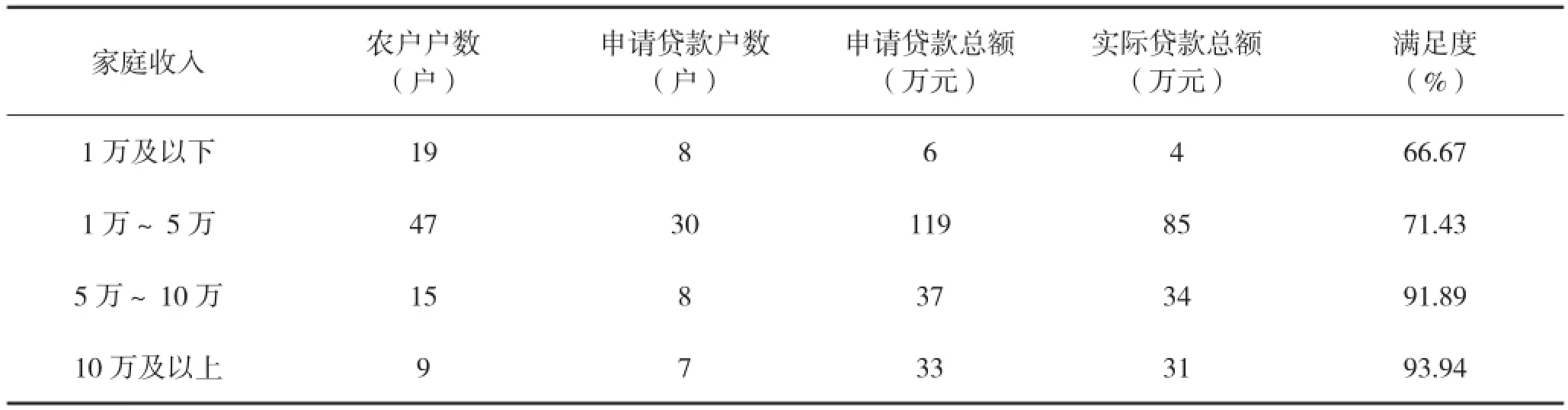

农户家庭收入是影响正规金融机构做出贷款决定的重要因素,其多少整体反应了农户的经济状况和一年中的现金流入量。问卷调查中,农户家庭收入在1万及以下的有19户,占样本农户的21.11%,家庭收入在1万~5万的有47户,所占比例最高,约为52.22%,家庭收入在5万~10万的有15户,占样本农户的16.67%,家庭收入在10万及以上的有9户,占样本农户的10%。从小额贷款需求满足度来看,家庭收入在10万及以上的农户申请小额贷款获得的满足度最高,约为93.94%,而家庭收入在1万及以下的农户申请小额贷款所获得的满足度最低,只达到66.67%(表7)。在整体上呈现出农户家庭收入越高,农户申请小额贷款获得的满足度就越高。可见农户家庭收入的高低对农户申请贷款所获得的满足度有一定的影响。

表7 农户家庭收入与小额贷款需求满足度的关系

2.7收入来源与小额贷款需求满足度的关系

家庭收入主要来源的不同会导致农户收入的差异,从而影响农户的还款能力。现今,农户不再只局限于从事农业和依赖于农业收入,而是更加多元化,兼业收入和非农收入的占比也在不断上升。一般来说,非农收入包括外出打工收入、经商收入和其他如教师、村官等职业收入。调查问卷中,将农户的收入来源主要分为农业收入、兼业收入和非农业收入。从申请贷款总额来看,同时从事农业与其他行业的农户和以从事非农为主的农户对小额贷款的借贷需求较大。从小额贷款需求满足度来看,纯农户和兼业农户获得小额贷款满足的程度要高于非农农户,可见有从事农业生产的农户更容易获得小额贷款(表8)。

表8 农户收入来源与小额贷款需求满足度的关系

2.8农户家庭储蓄与小额贷款需求满足度的关系

农户的储蓄状况体现了农户的还款能力。问卷调查中,样本农户中有39户没有储蓄,占样本农户的43.33%,样本中有储蓄的农户为51户,占样本农户的56.67%。在39户无储蓄农户中,有申请小额贷款的有18户,这可能是因为农户认为自己的储蓄水平低,较难申请到贷款,从而向农信社申请贷款意愿较低。从小额贷款需求满足度来看,有家庭储蓄的农户获得小额贷款需求满足的程度高于无储蓄农户(表9)。

表9 农户储蓄情况与小额贷款需求满足度的关系

3 结论

通过以上分析可以得到:一是农户年龄结构中,农户年龄与取得小额贷款满足度的关系基本呈现倒U型关系,其中正规金融借贷供给最倾向于41~50岁的农户;二是农户性别分类中,男性农户的借贷需求更强烈,且较女性农户更易取得小额贷款;三是农户的文化程度中,农户文化程度对农户申请小额贷款所获得的满足度具有正向影响,即文化程度越高的农户更易取得小额贷款;四是在农户家庭人口数中,大体呈现出家庭人口数越多的农户,申请小额贷款获得满足的程度越高。同时家庭中有2个劳动力的农户申请小额贷款获得满足的程度要相对高于其他劳动力人数家庭;五是农户耕种土地面积的情况,从表3~6中可见农户耕种土地面积的扩大对农户实际获得小额贷款的满足度总体上没有明显的绝对的正向或反向影响;六是从表3~7可以得到,农户家庭收入对农户申请小额贷款所获得的满足度具有正向影响,即农户家庭收入越高,农户申请小额贷款获得的满足度就越高;七是农户的储蓄情况中,有储蓄的农户比无储蓄的农户更容易获得小额贷款;八是农户的收入来源中,反映出有从事农业生产的农户比非农农户更容易获得小额贷款。

就整体而言,多数农户有资金借贷的需求,但其有效借贷需求不足。调查中发现,当问及向农信社借贷的难易程度和遇到的主要问题时,有66.67%的农户觉得向农信社贷款难,而其中遇到最多的问题是程序复杂以及手续麻烦。调查结果发现,非正规金额市场上农户对借贷主体的选择上以亲戚朋友间的私人借贷为主。在问到如需借款,首先会选择的借贷对象时,有72.22%的农户倾向于从亲戚朋友借到所需款项,11.11%的农户选择向民间组织借款,只有16.67%的农户会首先选择向银行机构借款。而绝大多数农户选择向非正规金融借款的原因主要是款项的可获得性、手续的简单容易、无息低息、制约条件少、期限灵活。由此可见,非正规金融供给市场对满足农户的金融需求、填补正规金融的市场空缺具有重要意义,满足了农户多样化的借贷需求。

4 提高农户小额贷款需求满足度的政策建议

4.1拓宽资金来源渠道,引导非正规金融的发展

面对农户小额贷款供给不足局面,政府应积极引导农信社合理增加小额贷款的投放,可以在对农信社的贷款发放给予一定贴息补偿的同时,加大力度支持发展农户资金互助会、村镇银行等金融机构,充分发挥其在贷款方面的作用,这样不仅对农信社的发展起促进影响,还可增加对农户贷款的供给。根据调查发现,农户的贷款需求多数是通过非正规金融来填补的,非正规金融在满足农户资金借贷上发挥了重要作用。但是由于非正规金融市场缺乏有效的监督管理机制和相关法律的约束,使得非正规金融市场混乱无序,因此,对于像私人钱庄、合会等非正规金融机构,政府应逐步引导其合法化和制度化,发挥为农户融资、填补正规金融市场空缺的功能,使农户能够通过民间金融组织调剂自己的资金余缺[1]。同时,也应避免农户的盲目投资,规范农户融资的信用形式,提高农户的储蓄意愿。

4.2提高农户自身积累能力,增强信贷资金使用效率

调查中发现,农户的文化程度是影响农户小额贷款供求的重要因素,农户文化水平的提高会提高农户的理性判断能力,更有益于把握和决定自身的借贷意识和行为。因此,应加大对农户的技能培养和知识教育,多方面提高农户运用现代农业技术的本领。如:充分发挥政府的支持领导作用,由于农信社自身也存在或多或少的问题且并不具备大规模多方位的农户培训能力,这就需要政府强化对县、市和乡镇培训机构建设,建立专业化的技能培训基地,扩大农户培训规模,同时加强农村义务教育和农村职业教育,完善技能培训师资队伍建设,挖掘社会各方面人才参与技能培训;着力引导农户生产、就业,正确使用信贷资金,从根本上保证生产项目的成功率、提高投入资金的使用效率[2]。

4.3创新差异化的农户融资产品,满足农户融资需求

合适的金融产品有助于扩大小额贷款的规模、保证贷款的质量。正规金融机构应充分考虑不同农村地区的不同发展现状、因地制宜,探索创新适合不同地区的农户金融产品,改善金融服务水平,不断提高品种设计能力,加大对农户的信贷支持力度,满足农户的借贷需求[3]。在设计金融产品时,应考虑到农户贷款用途和资金回笼的情况,如果农业生产周期长、资金回流速度慢,则向农户提供期限较长的贷款,避免产生拖欠贷款或农户资源外流的情况,同时还应对农户的还款能力和来源进行深入了解。然后以此为基础,开发出生产用途多元化、还款期限较长的、与农户不同农产品生产销售周期特性相适应的信贷产品。这样不仅很好的符合农户的需求,而且还降低了正规金融机构自身的风险,提高农户的还款率,促进正规金融机构的贷款规模、盈利水平,实现小额贷款的可持续发展[4]。

4.4建立农户征信管理体系,改善小额贷款的信用环境

一般来说,正规金融机构要获取农户的信息成本较高,这主要是因为在农村市场上,农户分布地域广泛且十分分散,要捕捉农户的有效信息较为困难。在借贷发生后,还要对农户使用贷款的情况进行监督和维护,这必然会形成非常高的管理成本。这就产生了银行对农户“惜贷”的情况,换句话说,银行为了解决信息不对称,增加了交易成本,减少对农户的贷款供给,也就使得农户小额贷款需求得不到满足[5]。对此,政府应加大财政投入,加强对信用村镇、信用农户的建设,尽快出台和完善有关小额贷款的法律、法规,严惩失信行为,为小额贷款的良性持续发展营造规范有序的信用环境。同时,还应不断完善农户信用评价体系,确保金融业务的有序开展。在农村地区,在推广小额贷款的同时还应促进信用村镇的建设,加强宣传工作,张贴宣传标语,开展宣讲大会,使农户从思想上树立守信观念。

参考文献

[1]何军,宁满秀,史清华.农户民间借贷需求及影响因素实证研究——基于江苏省390户农户调查数据分析[J].南京农业大学学报(社会科学版),2005(4):20-24.

[2]刘朝晖,徐丽.解读中国农户金融需求的满足——农村外生金融与内生金融的比较[J].首都经济贸易大学学报,2005(4):69-72.

[3]何广文,李莉莉.农村小额信贷市场空间分析[J].银行家,2005(11):108-111.

[4]王宗祥,杨文彦,张莉,等.欠发达地区农村金融服务供需研究[J].金融视界,2013(4):34-37.

[5]马永强.中国农户融资现状与民间借贷偏好分析——来自全国农户借贷调查问卷[J].经济学家,2011(6):28-37.

Research on The Satisfaction Degree of Farmers Microcredit Loans Demand—— Longyan City,Suban Town As An Example

LIAO Mei-mei,LI Da-ling,WENG Qing-ping,XIE Zhi-zhong*

(Fujian Agriculture and Forestry University,Fuzhou,Fujian 350002)

Abstract:Our country is an agricultural country, “three rural issues” in the “Central Document No.” have been put in an important position in successive years, the poverty is one of the core issue of “agriculture, rural areas and farmers”. Lack of funds, insufficient effective demand for funds is a major cause of poverty, and loan is the most general way for farmers to obtain funds. This article based on the “About The Satisfaction Degree Of Farmers Microcredit Loans demand Questionnaire” in Suban town,according to the satisfaction degree of farmers microcredit loans demand, analysis of factors that influence the farmers microcredit demand satisfaction, and then to make some feasible suggestions for deepening the reform of financial system, improve the poverty problems.

Key words:farmer; microcredit loans;demand satisfaction degree

通讯作者:﹡谢志忠(1970-),男,教授,博士生导师,研究方向:农村金融

作者简介:廖媚媚(1990-),女,硕士研究生,研究方向:农业科技产业化

收稿日期:2016-02-20

中图分类号:F323.9

文献标识码:A

文章编号:1008-9799(2016)01-0077-06