创新能力影响企业出口行为研究

2016-05-19吴飞飞刘福星

吴飞飞++刘福星

摘要:创新能力是开放背景下企业实施国际化策略能否成功的关键要素,而创新能力如何影响企业出口行为是需要深入探讨的重要话题。文章提出了创新能力影响企业出口行为的三种假说,中国制造业企业微观层面数据为这些假说提供了有力的经验支持。研究得出:创新能力直接影响企业的国际生产和销售能否成功匹配目标市场的差异化需求偏好,进而成为出口企业;创新能力更强的企业能够通过提高自身生产率水平,进而突破出口的固定成本而成为出口企业;与外资企业相比,内资企业的出口行为对创新能力的依赖性更强。

关键词:创新能力;生产率;出口;内资企业;外资企业

中图分类号:F740文献标志码:A文章编号:

10085831(2016)02010108

一、问题的提出

自20世纪90年代后期以来,中国对外出口取得了举世瞩目的成绩。在1998-2013年期间,中国出口贸易年平均增长率为185%,远高于同期的经济增长速度(1403%)。中国出口的快速增长,在一定程度上要归功于中国制造业企业的创新能力稳步提升[1]。在国家倡导实施的企业“走出去”外贸战略背景下,如何深入认识创新能力对企业出口行为的影响,对于“新常态”下中国企业如何充分利用国内外资源来积极开拓国外市场,以及如何通过整合全球资源来构建跨国生产经营价值链,具有重要的现实指导意义。

许多研究表明,创新能力是一国出口绩效提升的重要驱动力[2],而从微观层面看,创新能力更强的企业更能深入国际生产网络,在全球范围内支配资源而开展更多的进出口活动[3]。尽管创新活动在企业成长中的重要作用一直是学术界关注的焦点,但是创新能力影响企业国际化策略的内在机制仍需要更为深入的探讨[4-5]。随着异质性贸易理论被提出后[6],从微观层面论证创新能力对企业出口行为的影响逐渐成为进行相关研究的主要视角[7]。与此相关的最新研究是Young[5],该文将企业创新活动区分为产品创新和工序创新,并详细探讨了不同类型的创新行为在企业国际化策略中的重要作用,研究得出,产品创新在国内企业成长为出口企业阶段更为重要,而工序创新对于企业进行FDI投资更为重要。然而,该文并未系统论证创新能力影响企业出口行为的内在机理。我们不禁要问,创新能力影响企业出口行为的微观机制是什么?考虑到中国大量的外资流入,这种机制是否在内外资企业中存在明显的差异性呢?本文将尝试对上述问题进行较为深入的探讨。

本文研究的边际贡献在于,从微观角度详细探讨了创新能力影响企业出口行为的内在机理,并详细论证创新能力在内外资企业出口中作用的差异性,而来自中国制造业企业数据则为相关假说提供了有力的经验支持。

二、创新能力影响企业出口行为的机理分析

国内外消费者的需求偏好存在一定差异性[8]。首先,处于不同经济发展阶段的国家,其人均收入存在显著不同,这将决定了其对产品需求偏好存在显著差异。林德需求相似理论也指出,相比于低收入国家而言,高收入水平国家偏好消费质量更高的产品[8]。其次,国内外消费者的生活习惯、文化特征、消费观念等可能存在较大的差异,这也会导致国内外消费者可能存在较大的消费偏好差异。最后,从国外生产企业进口的角度看,企业自身的发展阶段、产品所处的生命周期阶段等因素,也会造就其进口存在一定的产品偏好特征。对于出口国的企业而言,追踪出口目的地市场的消费偏好特征,积极开展创新活动,研发并出口匹配目标消费者偏好的产品,才能成功地开展出口活动。对自身利润最大化追求的内在驱动会使企业积极开展创新活动,以提供匹配国外消费者偏好的产品。因此,我们提出:

假说1:创新能力直接影响企业的国际生产和销售能否匹配目标市场的差异化需求偏好,进而成为出口企业。

异质性贸易理论的最核心观点在于,较高生产率的企业进入出口市场,而较低生产率的企业只能为国内市场生产甚至是退出市场[6]。创新能力影响企业出口行为的另一途径就是,开展创新活动能够影响企业自身的生产率水平[3,7]。Buston[7]在异质性贸易框架下将企业的创新投资内生化,指出开展创新活动有助于企业升级现有技术和降低边际生产成本,从而使企业形成更高的异质性生产率而进行对外出口。一方面,积极开展创新活动的企业更有可能获得升级现有技术的关键创新成果,新技术的采用将会提升现有的生产水平和降低边际生产成本;另一方面,如果企业进行了足够多的工序创新活动,则更有可能开发出先进的生产工序(或生产工艺),尽管前期投入的固定成本(甚至是沉没成本)会很高,如果有足够大的市场作为支撑,企业的创新成果将可以在弥补前期成本的同时,在较长时期内获得以较低的边际成本进行生产的工艺。Guerzoni[9]指出,在开放经济下,企业将面临更大规模的国际市场,理性的企业拥有组织大规模生产的激励,以充分发挥规模经济效应,此时企业会从事更多工序创新活动,工序创新所需的固定成本支出可通过规模生产加以弥补。因此,我们提出:

假说2:创新能力更强的企业能够通过提高自身生产率水平,进而成为出口企业。

由于中国制造业企业出口存在大量由外资参与的加工贸易[10-12],那么,创新能力对企业出口行为的影响在内外资企业中是否存在显著差异呢?一方面,外资企业可以共享母公司拥有的创新成果,而且外商投资流入中国的动机大都集中在把中国作为出口平台,因此,根据“边际效应理论”的逻辑演绎,外资企业的针对性生产经营以及可以共享母公司的创新成果将使得其出口行为对自身创新能力的依赖程度相对较低。另一方面,对于中国的国内企业而言,大都处于企业“走出去”的初级阶段,国际化生产经验十分匮乏,国际市场销售渠道有待开发,这将使得只有进行了大量创新投资的企业才更有可能生产出匹配目标市场消费者偏好的产品,进而成为出口企业。因此,我们提出:

假说3:相比于外资企业,内资企业的出口行为对创新能力的依赖性更强。

为了更清晰地刻画出创新能力影响企业出口行为的传导渠道及其内在的作用机理,我们绘制了图1。从图1中,可以更为清晰地厘清上述三个假说提出的内在机理。后文的实证分析,也以此为基础进行模型设计和经验分析。

三、模型设定、指标度量和数据说明

上文论证了创新能力影响企业出口行为的两种作用机制,以及创新能力对出口行为影响在内外资企业中所表现出的差异性。本文的计量模型设定和相应的实证分析,主要是检验上文所提出的三个理论假说。

(一)计量模型

基于前文的理论分析结论,并充分借鉴Rajan和Zingales[13]的模型设定,本文建立如下两种logit模型:

Prob[expi=1]=α0+α1Prodi+α2Innoi+Z′iα3+ei(1)

Prob[expi=1]=β0+β1Prodi+β2Innoi+β3Prodi·Innoi+Z′iβ4+μi (2)

其中,下标i表示企业,exp表示企业是否出口(exp=1表示出口,exp=0表示不出口),Prob(·)是企业出口概率,Prod是企业生产率,Inno是企业的创新能力,Z′表示影响企业出口行为的其他因素,α0、α1、α2、α3、β0、β1、β2、β3、β4均为回归系数,ei、μi是残差。其中,方程(1)可用于检验假说1,如果α2>0,则说明创新能力更高的企业成为出口企业的概率更大;而方程(2)加入了创新能力与生产率的交互项,可用于检验假说2,如果β3>0,则说明创新能力更强的企业能够通过提高生产率水平而成为出口企业;而假说3的检验,将使用方程(1)的分组回归基础上,比较创新能力对内外企业出口行为影响的边际效应估计系数差异性加以说明。

(二)指标度量

基于已有研究,本文的变量选取如下。

1核心解释变量

核心解释变量具体包括生产率和创新能力。本文采用索罗余值法来测算企业的生产率(Prod)。参考张杰等[14]做法,并充分利用中国工业企业数据库的相关信息,本文采取如下两种指标衡量创新能力:(1)企业是否有新产品产出(Inno1),企业有新产品产出,则Inno1=1,否则,Inno1=0;(2)企业的新产品产值比重(Inno2),用新产品产值占总产值的比重来测算。

2控制变量

参考盛丹等[15]、施炳展[16],其他控制变量选取如下:(1)企业规模(scale)。本文用总产出的自然对数来测算。(2)人均工资(wage)。本文用企业工资总额与年平均职工人数的比率来测算。(3)企业税收规模(tax)。本文用企业应交增值税的自然对数来测算。(4)企业的所有制结构。具体包括国有资本比重(state)和外商资本比重(foreign),本文用各类资本占总资本的比重来衡量该指标。

(三)样本数据说明

本文数据来源于2007年中国工业企业数据库,为了保证数据的完整性和分析的准确性,参考谢千里等[17]、盛丹等[15]等的做法,本文对原始数据制定如下剔除标准:(1)关键指标缺失(如总资产、员工人数、工业销售产值、固定资产净值、工业增加值等)的企业;(2)关键指标出现不合理值(如工业增加值、工业销售产值或出口交货值为负值)的企业;(3)职工人数少于8人的企业,因为大多数异常值都是源于这些没有可靠会计系统的个体经营者;(4)处于破产、筹建等异常营业状态的企业;(5)出现明显不符合会计原则的观察值的企业(如报告的流动资产或固定资产净值高于总资产,或者累计折旧小于当期折旧);(6)以利润为标准,剔除利润最高和最低5%的企业样本,进一步消除大量的异常值对回归结果的影响。最终,共获得271 928个企业信息的样本数据,这是进行相关实证分析的数据基础。

四、实证分析

在计量分析中,我们将利用筛选后的中国工业企业样本数据,并使用上述计量模型(1)和(2)来逐步检验前文所提出的三个假说。

(一)创新能力影响企业出口行为的实证分析

首先采用中国制造业企业微观数据,从总体上考察创新能力对企业出口行为所产生的影响,回归结果如表1所示。

从表1中(1)-(4)列的估计结果可看出,衡量企业创新能力的两种指标(Inno1,Inno2)的估计系数均显著为正,这说明创新能力更强的企业进行出口的概率更大,即假说1得以验证。其内在机理在于,创新能力更强的企业更容易生产出匹配消费者偏好的产品,从而更容易在出口市场获得成功。从表1可得出,创新能力影响企业出口行为边际效应约为20%,即进行创新活动的企业比不进行创新活动的企业进行出口的概率会高出20%。由(5)-(8)列可得出,生产率与创新能力的交互项(Prod*Inno)的估计系数显著为正,这说明创新能力更强的企业可以通过提升自身的生产率水平而成为出口企业,即假说2得以验证。这是因为创新能力更强的企业更有可能获得新的生产技术或采用新的生产工艺来降低生产边际成本和提升自身的生产率而克服出口中的固定成本,进而成为出口企业的概率更大。

此外,从表1中还可得出以下几点重要结论。第一,生产率(Prod)的估计系数显著为负,这再次验证了已被很多研究证实的中国制造业企业“生产率悖论”现象[10],即中国制造业中存在大量的低生产率出口企业。以Melitz[6]为代表的新新贸易理论强调生产率对企业出口的重要影响,不同于Melitz[6]假定出口企业面临了相同的出口固定成本,Luis等[18]指出,不同行业、不同地区的企业出口将面临异质性的固定成本,出口固定成本和生产率联合作用于企业出口决策。中国大量的低生产率企业之所以能够出口,主要是由于大量加工贸易的存在和政府给予企业的出口退税优惠极大地降低了企业出口中的固定成本,而国内市场分割或者地方保护主义使企业的内销成本较之外销成本更高[10,14]。低生产率和低出口固定成本的联合作用使“生产率悖论”成为中国制造业企业出口的重要特征之一。第二,企业规模(scale)的估计系数显著为正,说明规模经济优势是中国企业出口优势的重要来源之一。正如新贸易理论所强调,规模经济优势将降低企业生产成本进而使得企业在出口中获得一定的价格优势。第三,工资水平(wage)对中国企业出口产生显著的正向促进作用,这表明中国制造业企业出口中已经初步具备了一定程度的人力资本优势。第四,税收压力(tax)对中国企业出口产生显著的抑制作用。一方面,沉重的税负会挤占企业的生存空间并加大企业的生产成本,这将不利于企业形成出口优势;另一方面,也说明政府对企业的出口退税等方面的财政支持可以在一定程度上塑造企业的出口优势。第五,由国有资本比重(state)的估计系数显著为正和外商资本比重(foreign)的估计系数显著为负,可得出,国有资本的参与会弱化企业的出口激励,而外商资本的参与则促进了企业的对外出口行为。

(二)创新能力影响内外资企业出口行为的差异性分析

按照注册类型的不同,将总体样本划分为内资企业和外资企业两类,重新进行检验,估计结果如表2所示。限于篇幅,下文将集中对核心结论进行探讨。

由表2的估计结果可得出,(1)-(4)列内资企业的创新能力(Inno)边际效应估计系数均大于相对应的(5)-(8)列外资企业的创新能力边际效应估计系数。换言之,从出口行为对创新能力的依赖程度看,内资企业的出口更依赖于自身的创新能力,即假说3得以验证。这主要是由于外资企业能够共享母公司的创新成果且利用中国作为出口平台动机使其能够进行更有针对性的生产行为,而内资企业主要依靠自身的创新活动来开发匹配国外消费者偏好的产品,因此,内资企业的出口行为比外资企业更加依赖于自身的创新能力。其他结论均与总体分析相一致,我们不做赘述。

(三)稳健性检验:基于倾向得分匹配样本的分析

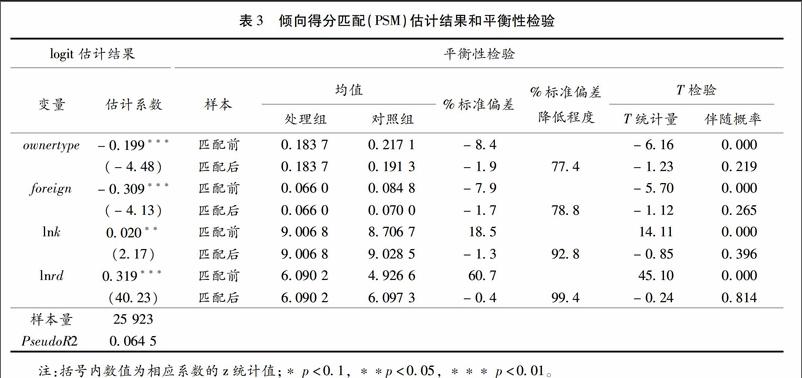

显然,企业决定是否开展创新活动并不是随机的选择,而是综合考虑自身的企业定位、市场战略、资本存量、研发水平等诸多因素的结果。根据最终选取的2007年企业样本数据(共271 928个观察值,其中,出口企业64 527个,非出口企业207 401),共计22 104个企业(占总样本数的813%)开展创新活动,其中,出口企业中有1520%的企业开展创新活动,而非出口企业中有590%开展创新活动。这意味着本文初始样本存在一定程度的样本选择偏误。为了克服样本选择偏差,可使用倾向得分匹配法来对初始样本进行筛选,其中处理组为2007年开展创新活动的企业,对照组为未进行创新活动的企业。根据企业开展创新活动的影响因素和样本信息的可获得性,我们选择如下4种匹配变量:企业注册类型(ownertype;是外资企业,ownertype=1,否则,ownertype=0),外资比重(foreign;用外商资本占总资本的比重来衡量),资本存量(lnk;用固定资产年平均余额的自然对数来衡量)和研发数量(lnrd;用研发投入的自然对数来衡量)。倾向得分匹配的相关估计结果和平衡性检验如表3所示。

表3的左半部分报告了倾向得分匹配的logit估计结果,被解释变量为企业是否开展创新活动。由估计结果可知,注册类型为内资企业、外资比重更小、企业的资本存量越高以及研发规模越大的企业更容易开展创新活动。这与现实相符合:一方面,中国制造业中的外资企业或外商资本更多的企业将中国作为出口平台,在中国国内开展创新活动的外资企业比重并不高;另一方面,资本存量更多、研发规模更大的企业多为更注重企业长远发展的大型企业,其开展创新活动的动机会更强烈。表3的右半部分汇报了相对应的平衡性检验结果。从中可得出,匹配后的样本标准偏差大幅度降低,且处理组和对照组匹配的变量不存在显著差异(T统计量不显著)。这说明,匹配后的样本满足样本平衡条件,可视为样本选择性偏误基本消除。

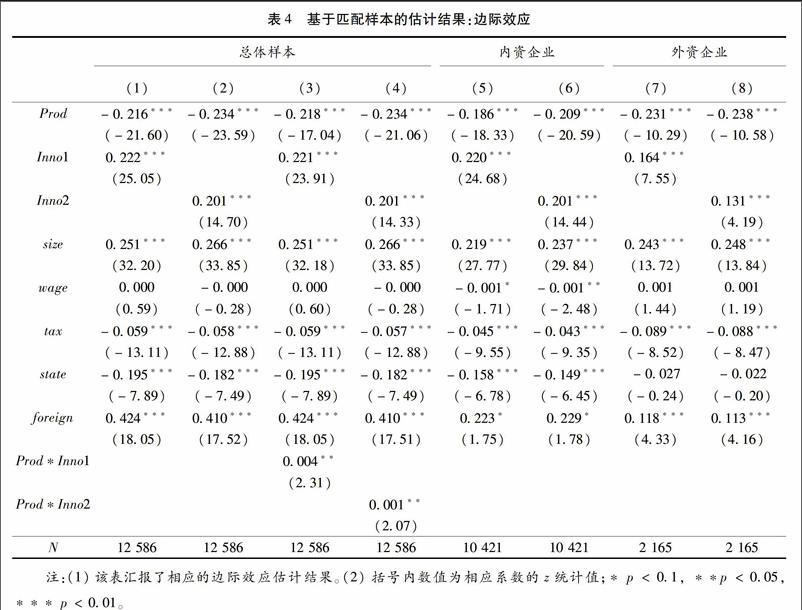

基于匹配后的样本数据,我们对本文的理论假说进行了重新估计,结果如表4所示。表4中(1)-(4)列用于检验假说1和假说2,由于创新能力的指标(Inno1,Inno2)均显著为正,这说明创新能力更强的企业成为出口企业的概率更大(即假说1);而生产率和创新能力的交互项(Prod*Inno)的估计系数显著为正,这意味着,考虑了企业注册类型、外商资本比重、企业资本存量和研发规模等因素对创新行为的影响后,创新能力仍会通过促进企业生产率的提升而促使其对外出口(即假说2)。

表4中(5)-(8)列汇报了创新能力影响内外资企业出口行为的边际效应。显然,相对于外资企业而言,内资企业的创新能力对其出口行为的边际效应系数更大。换言之,相比于外资企业,内资企业的出口行为对创新能力的依赖性更强(即假说3)。除了工资水平对出口行为影响不是特别显著外,其他估计系数均与上文结论相一致。基于匹配后样本的分析说明了前文估计结果的稳健性,即前文的相关分析结果是可信的。

五、结论

本文论证了创新能力影响企业出口行为的内在机制,并探讨了这种机制在内外资企业中所表现出的差异性。而中国制造业企业微观层面数据为这些论证提供了较好的经验支持。本文研究得出:(1)创新能力通过影响企业的国际生产和销售能否成功匹配目标市场的差异化需求偏好,进而成为出口企业;(2)创新能力更强的企业能够通过提高自身生产率水平,进而突破出口的固定成本而成为出口企业;(3)相对于外资企业,内资企业的出口行为对创新能力的依赖性更强。从中我们可得出如下几点启示。

首先,开放经济背景下的企业要充分重视创新活动在企业国际化策略实施中的重要作用。一方面,创新能力直接决定企业能否成功进入国际市场,只有充分捕捉国内外消费偏好差异并进行针对性创新活动的企业,才能提供满足国外消费者偏好的产品,才能成为出口企业。另一方面,创新行为以及相应的创新成果有助于企业采用更为先进的生产工艺(或生产流程)并减低边际生产成本,进而在长期中保持成本优势或质量优势。而且,随着贸易自由化的逐步推进,开放经济下的企业将面对更加严峻的来自国内外的市场竞争,消费者也将面对更加多元化和差异化的产品选择,这将倒逼企业进行更多的创新投资,来应对市场竞争所带来的市场份额的下降。

其次,对于中国的国内企业而言,要想成功实现“走出去”战略,亟需提升自身的创新能力。对于发展中国家而言,能够实现全球范围内配置资源和最优生产的跨国公司十分匮乏,国内企业的创新成果只能依靠自身创新投资来实现。因此,对于政府而言,努力培育企业的创新能力,提升产品的国际竞争力,使得国内企业沿着“国内企业—出口企业—跨国企业”的成长轨迹逐步升级是塑造企业竞争力甚至是一国制造业竞争力的关键所在。例如,政府可以通过融资支持、财税优惠等举措来引导已经具备一定市场竞争力的企业大力开展创新活动,帮助其完成企业升级。

最后,现阶段需要重新审视外资流入的意义。由跨国公司主导的外资流入使中国制造业生产得以逐步嵌入全球生产网络,使中国能够通过参与国际生产实现一定的贸易利得。需要引起重视的是,大量加工贸易的存在使中国制造业存在“低端锁定”的风险,这在一定程度上制约了中国实现贸易升级和产业结构优化。在开放背景下,对于中国而言,提升自身创新能力,培养更多有国际竞争力的跨国企业将是需要各界共同努力的方向。参考文献:

[1]黄静波,孙晓琴技术创新与出口:理论与实证研究的发展[J]国际贸易问题,2007(9):124-128

[2]GROSSMAN G,HELPMAN EInnovation and growth in the global economy[J]Scottish Journal of Political Economy,1993,40(2):231-232

[3]CALDERA AInnovation and exporting: Evidence from Spanish manufacturing firms[J]Review of World Economics,2010,146(4):657-689

[4]CASSIMAN B,GOLOVKO E,MARTINEZ-ROS EInnovation, exports and productivity[J]International Journal of Industrial Organization,2010,28(4):372-376

[5]YONG J J,HEA-JUNG HProduct versus process innovation and firms Global Engagement[R]APTS Working Paper,2014

[6]MELITZ MThe impact of trade on intraindustry reallocations and aggregate industry productivity[J]Econometrica,2003,71(6):1695-1725

[7]BUSTON PTrade liberalization,exports,and technology upgrading:Evidence on the impact of Mercosur on Argentinian firms[J]. American Economic Review,2011,101(1):304-240

[8]LINDER SAn essay on trade and transformation[M]Stockholm:Almqvist & Wiksell,1961

[9]GUERZONI MThe impact of market size and users sophistication on innovation:The patterns of demand[J]Economics of Innovation and New Technology,2010,19(1)113-126

[10]李春顶,尹翔硕我国出口企业的“生产率悖论”及其解释[J]财贸经济,2009(11):84-112

[11]余波,张宗益中国区域FDI技术效率及其差异性[J]重庆大学学报(社会科学版),2015,21(1):10-15

[12]张远鹏,李玉杰对外直接投资对中国产业升级的影响研究[J]世界经济与政治论坛,2014(6):1-15

[13]RAJAN R G,ZINGALES LFinancial dependence and growth[J]American Economic Review,1998,88(3):559-586

[14]张杰,张培丽,黄泰岩市场分割推动了中国企业出口吗[J]经济研究,2010(8):29-41

[15]盛丹,包群,王永进基础设施对中国企业出口行为的影响:“集约边际”还是“扩展边际”[J]世界经济,2011(1):17-36

[16]施炳展补贴对中国企业出口行为的影响——基于配对倍差法的经验分析[J]财经研究,2012(5):70-80

[17]谢千里,罗斯基,张轶凡中国工业生产率的增长与收敛[J]经济学(季刊),2008,7(3):809-826

[18]LUIS C,BEN LI,KEITH E M,et alFixed export costs and firmlevel export behavior[R]Working paper, 2012

Research on the effect of innovation ability on firms exporting

WU Feifei1, LIU Fuxing2

(1School of Economics and Management, Southeast University, Nanjing 21189, PRChina; 2School of Economics, Nankai University, Tianjin 300071, PRChina)

Abstract:

As an important factor for firms to conduct international strategy, innovation ability is a crucial topic to investigate how innovation ability affects firms exportingThis paper proposes three relevant propositions that can be empirically examined by microlevel data of Chinese manufacturing firmsWe can get that: a) Innovation ability affects weather the products of firms could match the preference of target consumers and then affects firms exporting; b) The firms with strong innovation ability can break through fixed costs of exporting by enhancing its productivity level and then upgrade to exporters; c) Compared with foreign firms, domestic firms are more dependent on innovation ability in exporting

Key words: innovation ability; productivity; export; foreign firms; domestic firms

(责任编辑傅旭东)