货币政策、政治联系与企业投资

2016-05-19赵静陈晓

赵静++陈晓

摘要:作为宏观调控的重要方面,货币政策不仅影响着实体经济的发展,也是微观企业决策所面临的重要经济环境。从民营企业高管的个体背景入手,分析当政府与民营企业以政治联系的方式关联起来的时候,企业的投资行为对货币政策的反映有何不同,对比政府干预程度不同的地区,企业政治联系使得货币政策对企业投资的作用也产生不同的影响效果。研究发现,高管有政治联系背景的民营企业都出现货币政策对微观企业投资决策传导作用的偏离。

关键词:货币政策;政治联系;企业投资

中图分类号:F8220文献标志码:A文章编号:

10085831(2016)02005010

随着全球经济一体化与新兴经济体国际化程度的逐渐深入,世界范围内金融危机更加深刻地影响着各国经济的发展。对此,各国政府意识到货币政策的重要作用,更加积极地运用货币政策对经济运行系统和产业结构进行调控。货币政策调控的频繁,将加剧企业经济环境的不确定性。此时,有政治联系相对于无政治联系的企业,更容易获得银行更长期限的贷款,而且在转型经济地区,企业获得信贷的机会与金融资源的政治关系依赖性更强 [1-2]。政治联系将通过影响企业的融资环境和信用条件来影响企业的投资行为。在中国,由于国有企业与政府天然的产权联系,所以政治联系的研究主要体现在对民营企业与政府的关系上。陈运森和朱松 [3]的研究发现,政治联系使中国的民营企业拥有更多的外部融资便利,可以降低对内部资金的依赖而降低融资约束,使投资与现金流敏感度降低,并减少与政府的协调成本,从而提高投资效率。可见企业和地方政府的关系对投资的作用更强。Chen et al [4]研究中国民营上市公司政治联系发现,有政治联系的企业,过度投资的行为并不普遍,投资支出与投资机会敏感性较高。杜兴强、曾泉和杜颖洁 [5]的研究表明,政治联系与上市公司过度投资的概率呈显著正相关关系,过度投资的概率随着政治联系强度的增大而增大,同时,地方政治联系比中央政治联系对上市公司过度投资概率的影响更加显著。

由此可见,在中国关于政治联系与民营上市公司投资关系的实证研究虽然丰富,但未能取得一致的结论。同时,宏观经济不确定性会影响公司投资行为,并且通过外部需求、流动性资金需求和长期资金需求渠道起作用。但这种作用在不同经济周期,不同股东性质和行业性质的公司中表现有差异 [6]。作为宏观调控的重要手段,货币政策的调节与变化最终需要落实到微观企业行为上,成为观察宏观经济环境影响企业投资行为的重要方面。综上所述,本文将从货币政策变化的渠道出发,力求通过这一外生窗口探究政治联系与民营企业投资之间的关系,从而更好地理解宏观政策影响企业微观行为的传导机制,并为之提供更丰富的视角与经验依据。具体而言,将以民营上市公司的高管(董事长或总经理)是否正在或者以前曾经担任过政府官员、人大代表或政协委员来衡量企业是否具有政治关系,研究货币政策对企业投资行为的影响是否因政治联系而存在差异,以及这种差异对企业投资效率的影响如何。

一、文献评述、制度背景与研究假设

在大多数转轨经济国家中,由于政府控制着大量的经济资源,企业通过建立政治联系,能给企业带来一定的价值。这些价值主要来源于政府的优惠政策 [7]、宽松的征税政策 [8]以及对企业贷款融资的优惠 [9]。余明桂和潘红波[10]的研究发现,企业可以通过政治家与企业的关系对国有银行施加影响,使有政治关系的企业容易得到银行提供的贷款支持,企业受到的银行信贷歧视的问题得以克服或减少。在市场化进程较落后的地区,这种依靠政治关系便成为企业获得银行贷款的有效途径。企业的政治联系在一定程度上改变了企业的融资环境与条件,导致企业面对货币政策变化时,存在融资约束敏感性的差异。

作为宏观调控的重要方面,中国央行通过调控手段收紧银行信贷,减缓投资的增速和规模,这种紧缩的货币政策通常是为了抑制经济活动过快或过热发展,防止资产泡沫形成。此时,由于信贷渠道的收紧,企业获得贷款的增量将减少,既已形成的企业的债务也将对企业的投资活动产生约束。饶品贵和姜国华 [11]发现在货币政策紧缩期间,企业很难从银行获得信贷资金,在较差融资环境下,使用商业信用作为替代的融资方式,从而在一定程度上抵消了紧缩政策的效果。黄乾富和沈红波 [12]研究发现,商业信用比银行贷款更能够抑制过度投资行为,长期债务对企业过度投资行为产生较弱的制衡作用。可见,上市公司的债务比例与企业过度投资水平之间呈现显著的负相关关系。在相同的制度环境和经济条件下,通过融资渠道,货币政策对企业投资活动的调控具有整体上一致的作用。然而,货币政策调控对企业投资活动的影响,在深入考虑企业的政治联系行为后,也将展现出不同的微观结构图景。

一方面,根据政治联系的“帮助之手”,在信息不对称的情况下,当货币政策紧缩导致信贷配给时,企业的政治联系可能是企业具有良好发展前景和社会声誉的一种信号显示机制。因此,在相同程度的货币政策调控期间内,有政治联系的企业获得相对较多的融资资金,以满足企业的投资机会。Cull and Xu [13]基于中国企业的研究发现,有密切政府关系的企业,有可能获得国有银行的贷款并有更高的投资水平。另一方面,根据政治联系的“攫取之手”,在制度环境与法律保护较弱的地区,企业通过政治联系获得贷款融资的非市场化特征更显著,而融资资金的配置具有非生产性的寻租特征 [14]。与没有政治联系的企业相比,具有政治关系的企业即使存在更高的违约率,也能从国有银行那里获得更多的贷款,从而导致非生产支出的增加。万华林和陈信元 [15]的研究表明:有政治联系企业的非生产性支出往往表现在花费更多的资源与政府部门沟通和协调上,从事更多满足政府政绩或上级领导个人需要而非企业生产需要的投资活动。政治联系在上述两方面对企业资源配置的作用,不仅影响货币政策对微观企业投资活动调控的有效性,而且将扭曲货币政策的微观传导机制。

基于以上分析,提出本文的研究假说。

假说1:有政治联系的企业,紧缩货币政策对企业投资规模的调控作用不明显;在货币政策紧缩时期,由于政治联系的存在,驱动了企业扩大投资规模。

假说2:在货币政策紧缩时期,有政治联系企业的过度投资并没有受到明显的抑制。在货币政策宽松时期,有政治联系企业的投资不足得到明显的改善。

二、研究样本与研究设计

(一)研究样本与数据

所使用的A股民营上市公司的财务和市场数据全部来自CSMAR数据库,政治联系的数据,即企业的高管是否正在或过去担任过政府官员,数据信息来自企业和网上披露的个人简历,信息经过手工整理得到,样本的年度区间是2005-2012年。样本的筛选,研究惯例剔出:(1)金融类、房地产类上市公司;(2)ST、PT公司;(3)上市未满3年的公司;(4)财务数据缺失公司;(5)总资产或所有者权益小于0的公司。通过对样本筛选处理,最后得到的研究样本为3 658个公司。为了结果的稳健,文章采用在1%水平下对公司的连续变量进行了winsorize处理。为了减少内生性的影响,文章对除货币政策指标和政治联系指标以外的解释变量采用滞后处理。另外,文章参照Peterson [16]研究,进行了公司层面和年度层面的聚类分析(Cluster)处理调整。文章回归模型采用Eviews的GMM回归方法。

(二)研究设计和变量定义

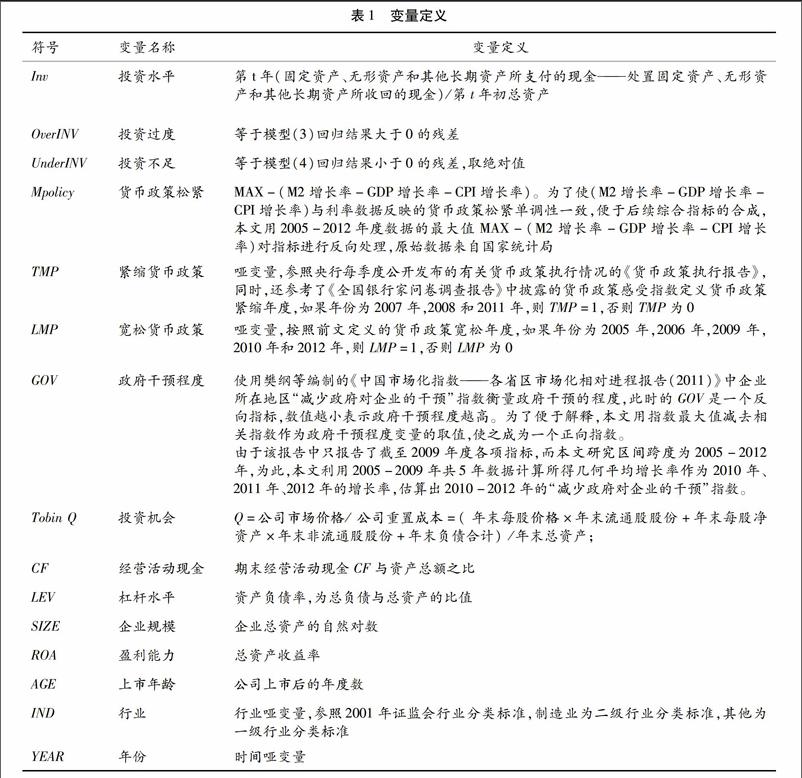

民营企业高管的政治联系,是考察政府干预企业经营行为的更微观的通道。定义政治联系,用虚拟变量(Connect)衡量,当企业的董事长和总经理曾经担任过政府官员、人大代表和政协委员的Connect=1,否则Connect=0。本章中的货币政策松紧指标(MPolicy),选取货币供应量M2,货币供应量作为中国货币政策的中介目标,本文选取的是货币供应量M2增长率扣除考虑当期经济增长情况和通货膨胀因素以后的净增长部分。其他相同变量的定义见表1。

三、实证结果与分析

(一)描述性统计

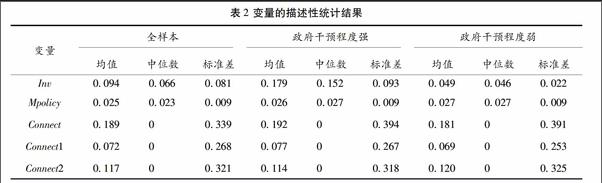

表2是出现的主要变量总体样本和分类样本(将样本按照民营企业所在地区政府干预的强度分类)的描述性统计。对统计结果分析发现,总体样本企业的投资率(Inv)的均值是0094,中位数是0066,而位于政府干预程度较强地方的企业投资率的均值是0179,中位数是0152,对于位于政府干预程度较弱地方的企业投资率的均值是0049,中位数是0046。由此可见,位于政府干预程度强的地方的企业投资率明显大于总体样本,也大于位于政府干预程度较弱的地方的企业,因此可以初步判断位于政府干预程度较强地方的企业更容易有过度投资的可能。对于货币松紧指标(Mpolicy)的统计结果在总体和分类样本中都表现出了基本相同的结果,显示出宏观经济政策的外生性和独立性。对于民营企业政治联系的虚拟变量指标(Connect)的均值是0189,而位于政府干预程度较强地方的企业政治联系指标的均值是0192,位于政府干预程度较弱地方的企业政治联系指标的均值是0181。可见位于政府干预程度较强地方的企业政治联系的情况相对更多一些。随后,将政治联系再分类,以企业的董事长和总经理曾经担任过政府官员为一类(Connect1),担任过人大代表或政协委员的为一类(Connect2)。统计发现,在研究的民营企业样本中担任政府官员的政治联系少于担任人大代表或政协委员的这类政治联系,而且同样的在政府干预程度较强地方的企业政治联系比例较高。

(二)回归结果与分析

1投资水平模型检验结果

考察具有政治联系的民营企业如何通过这种联系,应对货币政策变动对企业投资的影响,以对货币政策的微观传导机制差异及其效果作出解读。基于政治联系作为政府干预的一种重要手段,因此在全样本分析的基础上,考虑政府干预制度环境的讨论,用政府干预指数作为分类依据,按照指数大小将样本分为3类(政府干预强、政府干预中和政府干预低),并对政府干预强和政府干预低2类子样本进行对比分析。

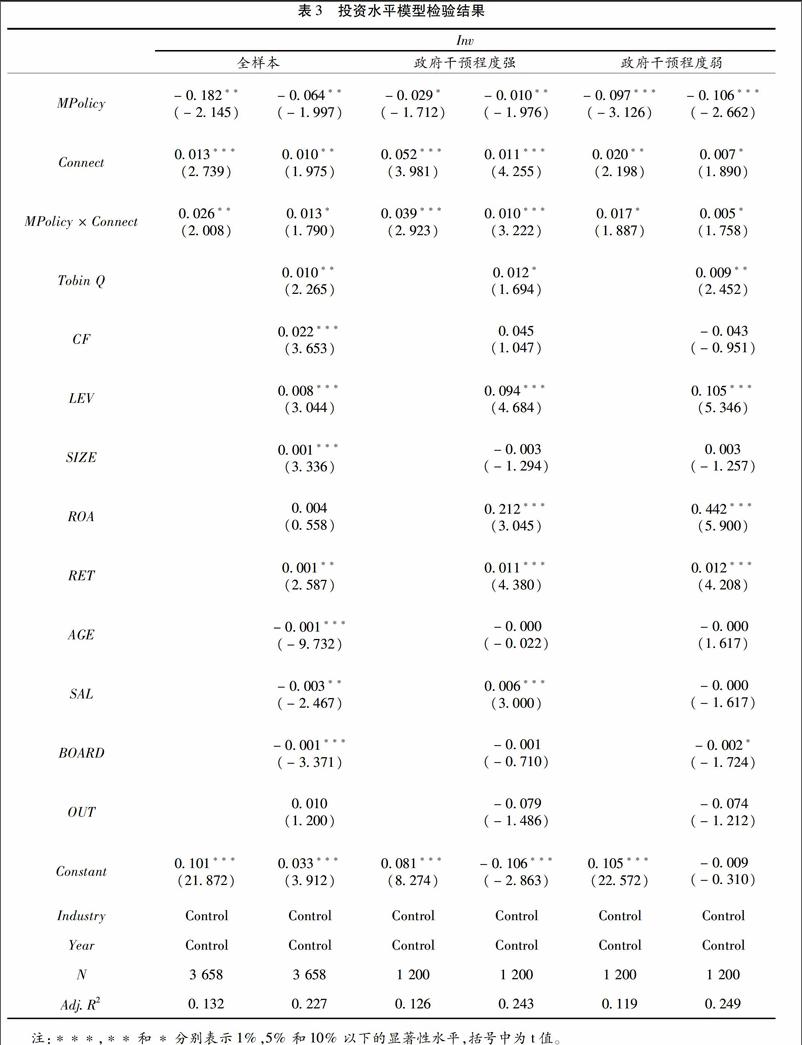

表3是使用投资水平模型(1)回归的结果。从总体样本回归结果看,民营企业的投资水平与货币政策的松紧程度(MPolicy)同样得到了与前文相同的负相关关系,相关系数为-0064,显著水平在5%以下,政治联系变量(Connect)与企业投资水平呈显著的正相关关系,相关系数为0010,显著水平在5%以下,在同时考虑货币政策和企业政治联系的共同影响的时候,交互项(MPolicy×Connect)有显著正相关关系的结果,相关系数为0013,显著水平在10%以下。由此可见,国家采用的紧缩货币政策对企业的投资具有抑制作用,而有政治联系的企业具有更高的投资水平,因为有政治关系的企业通过政治家对银行产生影响从而为企业提供资金支持,有政治关系的企业更易于获得银行贷款。因此,当国家采取紧缩性货币政策的时候,有政治联系的企业同样可以融到资金投入投资项目中,从而使货币政策对企业投资的传导机制在一定程度上因政治关系的差异而出现异化,货币政策的调控作用受到了一定的干扰。

同时,对比分析2个子样本的回归结果,对于政府干预强样本组,货币政策对企业投资的影响,同样表现为负相关关系,相关系数-0010,显著水平在10%以下,而政治联系对企业投资的正向影响却非常明显,相关系数达到0011,显著水平在1%以下,交互项因而呈现正相关关系,相关系数达到0010,显著水平在1%以下。相较之下,政府干预弱样本组,货币政策对企业投资影响的负相关关系更加显著,达到-0106,显著水平在1%以下,而政治联系对企业投资的正向影响的显著性却有所降低,相关系数为0007,显著水平在10%以下,交互项系数为0005,显著水平也在10%以下。可见,具有政治联系的企业较没有政治联系的企业具有更高的投资率。特别是在政府干预较强的地区,货币政策调控作用对企业投资的传导机制相对较弱并受到一定的抑制。企业通过政治联系获得更多的资金用于投资,导致了银行信贷资源的错配和企业投资低效率。

2.投资效率模型检验结果

表4和表5是使用投资效率模型(2)和(3)回归的结果。使用投资效率模型主要是考察紧缩货币政策是否对企业过度投资具有较好的抑制作用,以及宽松货币政策是否对企业投资不足具有缓解的效果,当企业具有政治联系的时候这样的作用是否会产生促进或减弱的效果。同时,也将样本分为3类(政府干预程度强、政府干预程度中与政府干预程度弱),并对政府干预强和政府干预低2类子样本进行对比分析。

表4的回归结果,从总体样本看,被解释变量为投资过度(OverINV)与解释变量紧缩货币政策虚拟变量(TMP)呈负相关关系,相关系数-0006,显著性水平在5%以下,与政治联系变量(Connect)呈正相关关系,相关系数0010,显著性水平在5%以下,与紧缩货币政策和政府控制的交互项(TMP×STATE)呈正相关关系,相关系数0010,显著性水平在5%以下。这种相关关系无论是在政府干预强的样本组或在政府干预弱的样本组都表现一致,过度投资与紧缩货币政策变量的负相关关系在政府干预弱的样本组显著性最大(1%以下),与政治联系变量的正相关关系在政府干预强的样本组显著性最大(5%以下),交互项在政府干预强的样本组显著性最小(不显著)。

由此可见,紧缩的货币政策对民营企业的过度投资行为同样具有抑制作用,但随着政府干预强度的增加,这种抑制作用逐渐减弱,说明地方政府的干预对企业的过度投资行为具有促进作用,导致投资过度的低效率结果;政府与企业的政治联系也促进了企业的过度投资,而且在政府干预强的地区表现更加明显;紧缩货币政策对民营企业过度投资的抑制作用总体较弱,但是在政府干预弱的地区,这种抑制作用却比较明显,验证了假说1。

从表5的回归结果看,被解释变量投资不足(UnderINV)与解释变量宽松货币政策虚拟变量(LMP)呈负相关关系,对总体样本和2个子样本都十分显著(1%以下),相关系数分别为-0013、-0013和-0014;与政治联系变量(Connect)呈负相关关系,总体样本和政府干预强的样本组显著性较大(5%以下),相关系数分别为-0006和-0005,在政府干预弱的样本组不显著,相关系数-0009;与宽松货币政策和政治联系的交互项(LMP×STATE)呈负相关关系,在政府干预强的样本组显著性最大(5%以下),相关系数-0007,在政府干预弱的样本组显著性最小(不显著),相关系数-0002。由此可见,宽松的货币政策对民营企业的投资不足具有明显的缓解作用,而且随着政府干预强度的增加,这种作用明显增强,由于具有政治联系的企业比其他企业更容易获得银行的信贷支持,在货币政策宽松时期同样具有优势,促进货币政策的调控效果,验证了假说2。

四、拓展政治联系检验结果

前文用投资水平和投资效率模型,考察在政治联系的情况下货币政策对民营企业投资的影响,区分了在不同的政府干预度地区的差异,从投资效率的角度分别分析了紧缩货币政策和宽松货币政策对投资非效率行为的调控作用。在检验过程中,使用虚拟变量笼统地衡量政治联系。但是,政府体系官员任职的单位对资源的获得能力有所不同,因此文章进一步将企业高管政治联系再加以区分,以企业董事长和总经理曾经担任过政府官员为一类(Connect1),担任过人大代表或政协委员的为一类(Connect2),考察不同种类的政治联系下货币政策对民营企业投资的影响效果。本部分使用投资效率模型,表6和7分别为投资过度和投资不足模型回归结果。

分析表6的结果发现:对于所有的分类样本投资过度(OverINV)与解释变量紧缩货币政策虚拟变量(TMP)都呈负相关关系;与政治联系变量(Connect)呈正相关关系,民营企业高管曾经担任政府官员类样本比担任人大代表或政协委员类的样本显著性更高,而在政府干预强的地区比在政府干预弱的地区显著性更高;与紧缩货币政策和政府控制的交互项(TMP×Connect)呈正相关关系,民营企业高管曾经担任政府官员类样本比担任人大代表或政协委员类的样本显著性更高,而在政府干预强的地区比在政府干预弱的地区显著性更高。由此可见,民营企业高管曾经担任政府官员,由于其担任公职时对信贷等资源的控制和接近程度高于担任人大代表或政协委员类的高管,即使在紧缩性货币政策调控期间内,也容易通过政治联系为企业获得相对较多的融资资金,以满足企业的投资机会,在制度环境与法律保护较弱的地区,企业通过政治联系获得贷款融资的非市场化特征更显著,而融资资金的配置具有非生产性的寻租特征,从而对宏观货币政策的调控效果产生了扭曲。

从表7的回归结果看,对于所有的分类样本被解释变量为投资不足(UnderINV)与解释变量宽松货币政策虚拟变量(LMP)呈负相关关系,其都非常显著(1%以下);与政治联系变量(Connect)呈负相关关系,民营企业高管曾经担任政府官员类样本比担任人大代表或政协委员类的样本显著性更高,而在政府干预强的地区比在政府干预弱的地区显著性更高;与宽松货币政策和政治联系的交互项(LMP×STATE)呈负相关关系,政府官员类样本比人大代表或政协委员类的样本显著性更高,而在政府干预强的地区比在干预弱的地区显著性更高。可见,无论在货币政策宽松或紧缩时期,政府官员类政治联系都为企业获得更多的融资资金以满足企业的投资机会起到了促进作用,从而出现在货币政策紧缩的时候对政策传导的扭曲,在货币政策宽松的时候对政策传导也相对促进的现象。

五、结论

本文研究发现国家采用的紧缩货币政策对民营企业的投资具有抑制作用,但是高管具有政治联系的企业较没有政治联系的企业有更高的投资率,特别是在政府干预较强的地区,货币政策调控作用受到一定的抑制,对企业投资的调控作用也相对减弱。企业通过政治联系获得更多的资金用于投资,导致了银行信贷资源的错配,也使得企业投资低效率。通过对民营企业高管政治联系加以区分,发现企业高管曾经担任政府官员类样本比担任人大代表或政协委员类的样本,在紧缩性货币政策调控期间内,更容易通过政治联系为企业获得相对较多的融资资金,以满足企业的投资机会,而在政府干预强的地区比在政府干预弱的地区显著性更高。参考文献:

[1]BARTELS L M,BRADY H EEconomic behavior in political context[J]The American Economic Review, 2003,93(2): 156-161

[2]FACCIO M.Politically connected firms[J].American Economic Review, 2006, 96: 369-386.

[3]陈运森,朱松.政治关系、制度环境与上市公司资本投资[J].财经研究,2009(12):27-39.

[4]CHEN S,SUN Z,TANG S,et al.Government intervention and investment efficiency: Evidence from China[J].Journal of Corporate Finance, 2011,17: 259-271.

[5]杜兴强,曾泉,杜颖洁.政治联系类型与大股东资金占用——基于民营上市公司的实证研究[J].经济与管理研究,20109(2): 5-11.

[6]王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014(2):4-17.

[7]胡旭阳,史晋川.民营企业的政治资源与民营企业多元化投资——以中国民营企业 500 强为例[J].中国工业经济,2009(4): 5-14.

[8]吴文峰,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[9]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2009(12):164-178.

[10]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2009(8): 9-21.

[11]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-57.

[12]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资——基于中国制造业上市公司的实证证据[J].金融研究,2009(9): 143-155.

[13]Cull R, Xu L.Institutions, ownership, and finance: the determinants of profit reinvestment among Chinese firms[J].Journal of Financial Economics, 2005(77): 117-146.

[14]SHLEIFER A,VISHNY R W.Politicians and firms[J].The Quarterly Journal of Economics,1994,109(4): 995-1025.

[15]万华林,陈信元.治理环境、企业寻租与交易成本[J].经济学季刊,2010(2): 553-568.

[16]PETERSEN M A.Estimating standard errors in finance panel data sets: comparing approaches[J].Review of Financial Studies, 2009, 22(1): 435-480.

Monetary policy,political connection,and enterprise investment

ZHAO Jing1, CHEN Xiao2

(1.Business School, Beijing Technology and Business Universtiy, Beijing 100048, P.R. China;

2. School of Economics and Management, Tsinghua University, Beijing 100084, P.R. China)

Abstract:

As an important tool, monetary policy not only affects the development of the macroeconomy, but also has important impact on the micro-economic environment of which the enterprise decision makings are based uponThis paper focuses on the background of the private enterprise executives, analyzes the different reflection on the investments of the enterprises when private enterprises have politically connection and what is the effect of monetary policy to the investmentThe result shows that the transmission of monetary policy, in area with strong government interventions, the private enterprises with politically connected executives becomes less obvious

Key words: monetary policy; political connection; enterprise investment

(责任编辑胡志平)