中国大规模围填海造地的驱动机制及需求预测模型

2016-05-16索安宁孙家文

黄 杰,索安宁,孙家文,尹 晶

(1.国家海洋局海域管理技术重点实验室,辽宁大连 116023; 2.国家海洋环境监测中心,辽宁大连 116023)

中国大规模围填海造地的驱动机制及需求预测模型

黄杰1,2,索安宁2,孙家文2,尹晶2

(1.国家海洋局海域管理技术重点实验室,辽宁大连116023; 2.国家海洋环境监测中心,辽宁大连116023)

摘要:中国当前的围填海活动呈现出以区域用海规划为依托,大面积连片围填海造地,且围填速度快的特点,在环渤海区域尤为突出。大规模围填海的产生既有沿海地区工业、城镇向海聚集发展的客观需求,也存在围填海造地经济收益高、地方政府缓解建设用地压力与树立政绩的需要等多因素混合驱动。通过遴选影响围填海需求的主导因素,构建围填海需求预测模型,辨析中国当前大规模围填海造地的真实需求和规模扩张需求,甄别围填海造地的不同驱动机制,为合理控制围填海造地规模提供参考。

关键词:围填海造地;驱动机制;需求预测

填海造地是指将自然海域空间通过围填完全改造成陆地空间的一种彻底改变海洋空间属性的人类活动。许多沿海国家和地区,特别是人多地少问题突出的地区,历史上都曾经历过围填海造地、向海洋要发展空间的发展过程[1-2]。2000年以来,我国围填海造地规模持续扩大,大规模围填海造地已成为我国海域管理的热点和难点问题,引起管理部门和社会各界的高度关注[3]。剖析我国大规模围填海造地的驱动机制,以此为基础,研究预测我国未来的围填海造地发展趋势,对我国围填海管理具有重要的参考价值。

一、中国大规模围填海造地的特点

根据国家海洋局发布的《海域使用管理公报》,2000年以来我国围填海造地累计确权面积达11.10万公顷。自“十一五”起,全国围填海造地总体呈增长趋势,为新中国成立以来我国围填海造地面积增长速度最快的时期,年均确权面积1.3万公顷,2009年全国围填海造地确权面积近1.8万公顷,为历史上围填海造地面积最大的一年。大规模围填海造地呈现出以下基本特点。

(1)围填海造地范围广泛,规模庞大。截至2013年底,全国沿海11个省、直辖市、自治区均存在规模不等的围填海造地活动,并且都申请获批了围填海造地上百公顷的围填海造地规划。围填海造地规模最小的海南省也累计围填海造地将近1500公顷,且近年来围填海造地规模持续膨胀。

(2)环渤海区域大规模围填海活动最为突出。环渤海区域三省一市为我国大规模围填海造地最为集中的区域,约占全国围填海造地总规模的1/3。其中河北曹妃甸区域围填海造地2万公顷,天津滨海新区围填海造地近3万公顷,是我国大规模围填海造地的典型区域。

(3)以区域用海规划为依托大面积连片围填海造地,且围填速度极快。自2006年区域用海规划实施区域围填海造地用海整体规划、整体论证、统一监管制度以来,国家已审批区域用海规划近100项,平均单项区域用海规划围填海造地面积超过1000公顷。这些区域用海规划期限一般在5~10年,但在实施过程中一些项目2~3年就完成全部规划围填海造地面积。以河北曹妃甸区域为例,原规划到2030年完成31 000公顷的围填海造地面积,实际2010年就完成了填海造地近2万公顷,年均围填海造地面积达4000多公顷。

(4)围填海以顺岸直推布局为主,占用和破坏了大量的自然海岸线景观。我国大规模围填海多采用顺岸式围填海造地的布局方式,仅有极少数地区采用人工岛、人工群岛等离岸式围填海造地。大规模的顺岸式围填海造地布局占用和破坏到大量的自然海岸线景观,导致自然海岸线比例急剧下降,如环渤海区域自然状态海岸线比例目前已不足1/4。

二、中国大规模围填海造地的社会经济驱动机制

1.沿海地区城市和工业发展的现实需要

新世纪以来,我国进入城市化快速发展时期,2012年底,我国城市化水平已达到45.68%,比1979年提高了26.72%,平均每年增长0.89%。海岸带由于其优越的区位条件,成为我国沿海地区城市化发展的主战场。如天津市滨海新区规划建设国际港口大都市和海滨生态宜居新城,总规划面积达到5.35万公顷,其中有将近60%的区域需要向海拓展发展空间。连云港市城市规划建设总面积5800公顷的滨海新区,其中约70%需要通过围填海造地解决发展空间。

随着全球经济一体化的进一步发展,我国产业向海迁移趋势也更为明显,一大批石化、钢铁、造船等产业临海、临港布局,同时包括海洋装备、滨海旅游、海洋生物等海洋产业也逐步发展壮大。这些临港产业、海洋产业的发展形成一定规模的围填海需求,主要包括:(1)港口物流和临港工业发展形成的围填海需求。目前沿海已经形成的码头岸线约为610 km,全国规划的港口岸线长达3000多公里,按码头后方堆场平均500~800 m计算,可能形成300~500 km2的围填海造地需求。(2)工业产业临海布局形成大规模的围填海造地需求。近些年,国务院及国家发改委相继出台的一系列产业振兴计划,要求把港口、土地、资金、技术等优势整合在一起,建立临海工业园(包括产业园、产业基地),实施石化、钢铁、能源、海洋装备制造、航运和物流等产业的临海积聚布局。临海工业园是国家沿海区域发展战略实现的产业发展基地,是区域加速工业化进程和带动经济发展的强大引擎,也是大规模围填海的产业驱动力。(3)滨海旅游业发展壮大形成一定的围填海造地需求。沿海区域发展战略及建设指导意见对区域滨海旅游业的发展提出了相关要求。沿海地区都将滨海旅游业作为区域经济发展的主导产业,规划实施了一大批旅游基础设施项目,形成一定的围填海造地需求。如黄河三角洲地区着力打造沿黄河生态旅游品牌,依托观海栈桥和莱州黄金海岸,发展滨海度假旅游及海上观光游乐项目。

2.围填海经济利润较高

围填海造地的经济驱动机制由围填海造地的经济收益和围填海造地的经济成本共同主导[4]。

围填海造地的经济收益E=BP×S×R。其中:BP为围填海造地形成土地的出让基准价;S为围填海造地形成土地面积;R为有效用地率或容积率。土地出让基准价分工业用地基准价格和商住用地基准价格。工业用地基准价格相对较低,每公顷在300万~700万元。商住用地的基准价格较高,一般都在1000万元/公顷以上,且区域差别较大,由土地管理部门动态调整。

围填海造地的成本C=∑ci。其中,ci为围填海占用海域的海域使用金、工程规划设计论证环评费、围填海工程费、拆迁补偿费、基础设施配套费、渔业资源补偿费等。(1)围填海占用海域的海域使用金,按照海域使用类型和所在海域的等级执行全国统一征收标准。建设填海造地分一等至六等6个等级,一等区域的征收标准为30万元/公顷,随等别增大征收标准提高,到六等区域的征收标准提高至180万元/公顷,全部为一次性征收。(2)工程规划设计论证环评费,包括围填海造地工程设计规划费、海域使用论证费、海洋环境影响评价费,与航道相关的还涉及航道环评费。以上规划设计、论证、环评费一般工程不超过1000万元。(3)渔业资源补偿费,为填海占用海域的渔业资源补偿费用,只有部分地区收取,且标准不一。(4)拆迁补偿费,如果围填海造地海域前期为养殖用海,需要给予养殖用海者及利益相关者一定的拆迁补偿费用,拆迁补偿费用标准一般由双方协定,各个区域差异较大。(5)围填海工程费,包括围填海围堰工程费、回填(吹填)费及土地平整费,这部分费用与围填海造地所处的海域地形、水动力环境、填充物料及其来源距离等多种因素有关,各个区域也不一样。(6)基础设施配套费,包括道路、通水、通电、有线、电话、网络等“七通一平”基础设施配套的费用,一般每公顷不超过100万元。

以某围填海造地为例,该区域围填海造地250公顷,有效用地率为85%,工业基准价格为350元/m2。则围填海造地形成土地的经济收益为:E=BP×S×R=350元/m2×2 500 000 m2×0.85=74 375万元。

该围填海造地工程的成本包括:(1)围堰、疏浚和吹填工程费22 544.248万元;(2)土石方回填与平整工程费574.0277万元;(3)海域论证与环评费175万元;(4)航道环评费15万元;(5)拆迁补偿费1472.5万元;(6)渔业资源补偿费1397.6万元;(7)海域使用金18 750万元;(8)基础设施配套费21 250万元。围填海造地总成本为:C=∑ci=22 544.248+574.0277+1472.5+1397.6+175+15+18 750+21 250=66 178万元。

该围填海造地的经济利润为:

P=E-C=74 375-66 178=8197万元

即该区域围填海造地面积250公顷,形成的工业用地价值为7.4375亿元,在扣除填海成本和区域基础设施配套费后,围填海造地后产生的经济利润为8197万元,即32.8万元/公顷。

相关研究表明[5],我国的围填海成本普遍较低,每公顷围填海造地成本在210万~450万元,对于淤泥质、砂质海岸等围填海造地自然条件适宜的地区其填海成本更低。围填海造地形成的土地一般通过招标拍卖的方式出让,中小城市的工业用地出让金在每公顷300万元以上,商住用地多数高于750万元,区位优越的沿海区域可达近千万元。围填海造地高额经济收益和低廉成本之间的巨大利润空间是围填海造地大规模扩展的直接经济驱动机制。

3.地方政府缓解土地供应压力,树立政府业绩的驱动

近年来,一批沿海地区区域发展战略规划相继得到了国务院的批准实施,包括辽宁沿海经济带、河北曹妃甸经济区、天津滨海新区、黄河三角洲生态经济区、山东半岛蓝色经济区、江苏沿海地区、上海“两个中心”、福建海峡西岸、珠江三角洲、广西北部湾、海南国际旅游岛等。为了配合这些沿海地区区域发展战略规划的推进与实施,沿海各个省、直辖市、自治区在未来十年《土地利用总体规划》和《城乡建设发展规划》等相关规划中,都将规划出规模庞大的工业城镇建设用地需求。党的十七届三中全会通过的《中共中央关于推进农村改革发展若干重大问题的决定》明确提出“坚持最严格的耕地保护制度,层层落实责任,坚决守住十八亿亩耕地红线”。耕地的总量保护限制了土地供应的总量,决定了我国的城市化进程不可能再依赖占用耕地来无限扩张。

在严格耕地保护制度和工程城市用地大规模扩张的驱动下,很多沿海地方政府将发展方向推向了海洋,通过围填海造地解决土地空间不足或进行占补平衡等做法在我国沿海已经成为普遍趋势。通过实施大规模围填海造地用于工业、城镇建设,一方面可以缓解工业、城镇建设用地指标紧缺的局面,促进招商引资、新城镇建设等社会经济发展,树立政府业绩;另一方面,近年来房地产开发热潮持续增加,建设用土地资源价格飙升,土地财政成为一些地方发家致富的“摇钱树”。围填海造地低廉成本与毗邻土地高额价格之间存在巨大的利润空间,使得一些地方政府将围填海造地当成新的发家致富的“摇钱树”。

一些地方政府主导编制超大规模、超出实际需求的区域用海规划,实施规模宏大的围填海造地工程。围填海造地形成的土地经整理开发,能即刻通过招标、拍卖出让的,政府就以建设用地出让,获得数十亿的经济利益;不能即刻出让的土地,地方政府还可以土地为抵押,从银行获取巨额贷款融资,以化解地方政府财政紧张的现实问题。通过围填海造地获取巨额的经济收益是驱动地方政府超需求大规模围填海的主要原因。例如在环渤海地区,批复的区域建设用海围填海规划总面积达到26 160.86公顷,将成为“十二五”期间我国渤海地区大规模围填海的一个主要驱动力。

4.大规模围填海的海洋管理政策相对宽松

2002年颁布实施的《中华人民共和国海域使用管理法》确立了海洋功能区划制度、海域有偿使用制度和海域权属管理制度,为我国海域管理的三项基本制度。2006年我国开始实行区域用海规划制度,对集中连片开发的海域要求编制规划,整体上报。2012年国务院批准了《全国海洋功能区划2011—2020年》和沿海省级海洋功能区划,新一轮全国和省级海洋功能区划提出了海域用途管制和总量控制的双重管理手段。2012年,国家发改委、国家海洋局联合发布的《关于加强围填海规划计划管理的通知》等文件规定:围填海活动必须纳入围填海计划管理,围填海计划指标实行指令性管理,不得擅自突破。当前,我国围填海管理基本形成了“区划统筹、规划引导、计划调节、科学论证、严格审批、强化监管”的基本格局。

然而需要指出的是,当前我国海域管理对于围填海的管理仍然是相对宽松的,为大规模填海造地留有余地。(1)海洋功能区划编制受到地方政府和涉海部门的多方掣肘,最后成果多为多方利益博弈的结果,维护海洋生态系统自然属性的任务被置于次位。(2)围填海计划指标尚未落实,存在个别地区指标虚报,过多申请,将计划指标的约束总规模当作发展规模。(3)区域用海规划和围填海计划尚未完全无缝衔接。区域用海规划一般批复的是未来5~10年的用海,围填海计划只是针对当年的总用海规模限定。这就造成了围填海计划无法约束当年申请批复的区域用海规划,已经批复的区域用海规划可以在将来用作争取指标的“砝码”。(4)海域管理政策依然缺少行之有效的针对用海规模的区域用海规划或单体项目的审查标准,为在一次规划或单个项目中获批更多海域,海域申请者往往过分夸大发展目标或用海需求,目前却没有行之有效的审查标准,同时也缺少针对围填海的后续监督管理。(5)违规违法围填海造地惩处力度不够。由于围填海造地一经围填造地形成陆地,就很难恢复到原来海域的自然状态。一些地区知法犯法,在没有得到审批的情况下,私自大规模围填海造地,海洋执法力量查处时多已围填成陆,无法恢复,只能以行政经济处罚的方式了结。而根据相关法律法规,经济处罚的金额只相当于围填海造地利润的很少一部分,且很多地方政府主导的违规违法围填海造地案件执行阻力很大。因此,虽然当前我国的海域管理政策已趋于完善,但针对填海造地这一特殊用海的管理,仍相对宽松,为大规模围填海、粗放式围填海等提供了可乘之机。

三、大规模围填海造地的需求预测

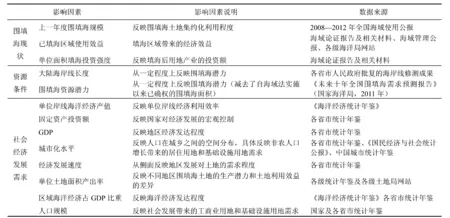

影响围填海需求量变化的因素是多方面的,主要包括社会因素、经济因素、资源条件因素、政策因素等[6]。由于政策因素的多变性和难以准确的量化,本文主要采用社会、经济、资源条件三方面的因素对我国围填海造地的需求量进行预测分析[7]。影响因素初步筛选依据了围填海需求驱动力的分析结论,并邀请来自海洋管理部门、海洋科研机构的专家采用头脑风暴法罗列出影响围填海需求的因子,影响因素的相关说明见表1。

表1影响因素列表及说明

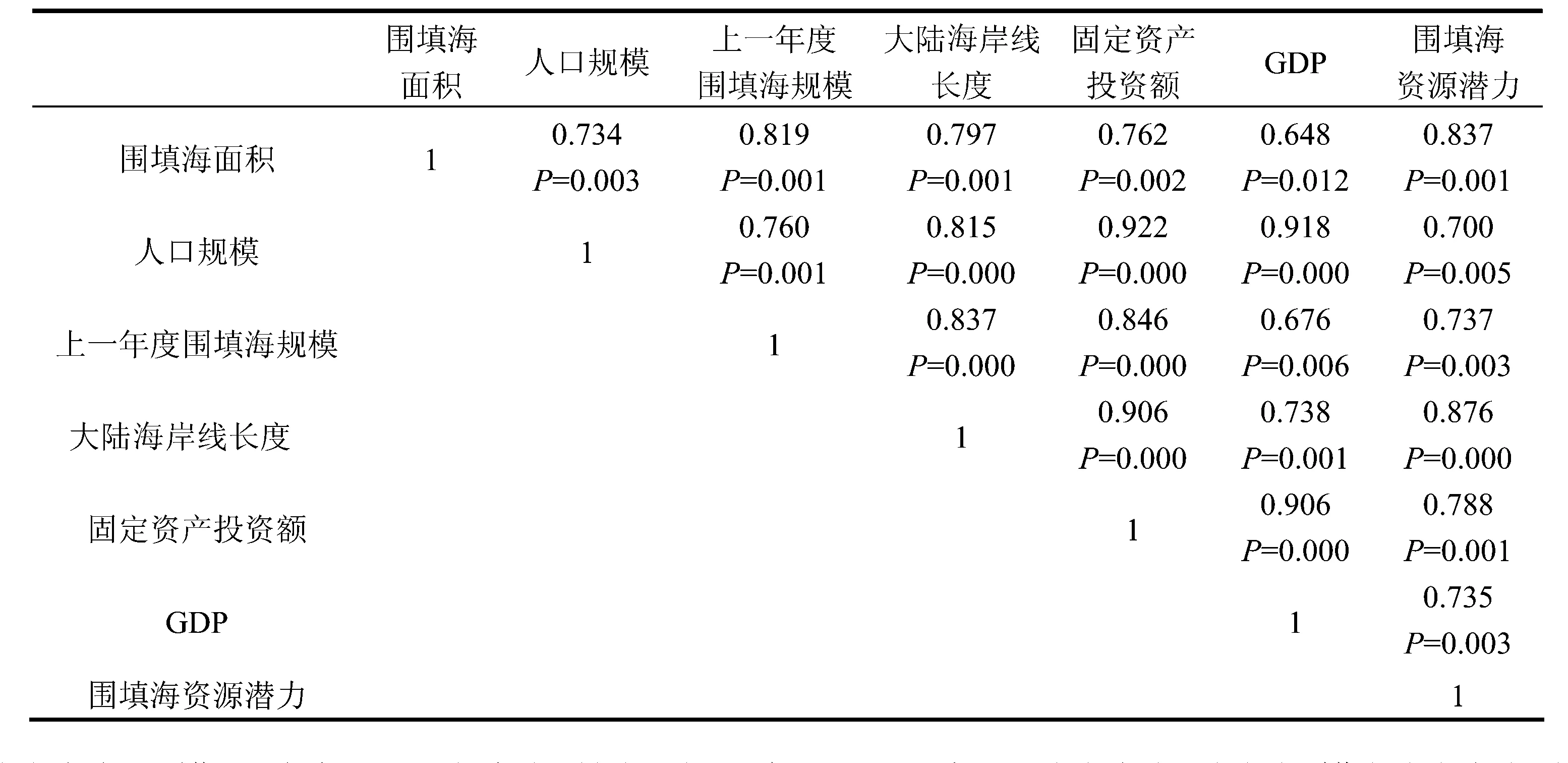

通过对表1所列围填海需求的影响因素进行相关分析,得出围填海规模与上年度围填海面积、地区人口总数、地区生产总值、固定资产投资额、围填海资源潜力、大陆海岸线长度等6个因素具有显著的相关性,而与其他因素没有明显的相关性。因此,选取上述6个因素作为影响围填海规模的主导因素。表2为围填海规模影响主导因素之间的相关矩阵,可以看出:围填海需求规模与围填海资源潜力相关最为密切,相关系数达到0.837,显著水平0.001%;其次为上一年度围填海规模,相关系数0.819,显著水平0.001%;再次为大陆海岸线长度,相关系数0.797,显著水平0.001%;以后依次为:固定资产投资额,相关系数0.762,显著水平0.002%;人口规模,相关系数0.734,显著水平0.003%;GDP,相关系数0.648,显著水平0.012%。

表2围填海影响主导因素相关矩阵

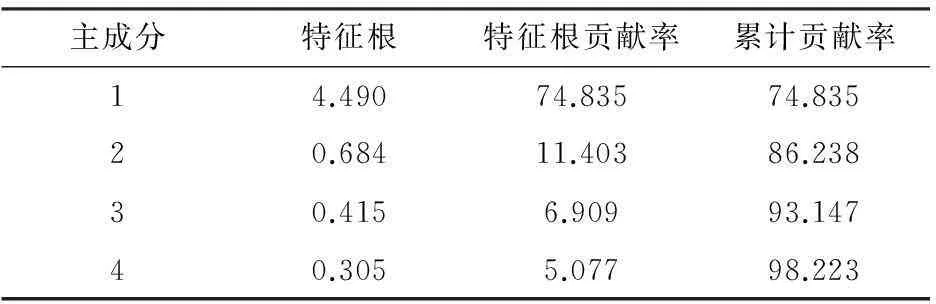

采用主成分分析法分析影响围填海需求各主导影响因素的载荷,根据各主导因素载荷的大小确定6个主导因素对围填海需求影响的权重。通过主成分分析(表3)可以看出:最大的三个特征根分别为4.490、0.684和0.415,它们的累积贡献率分别达到74.835%、86.238%和93.147%,说明第一个主成分包含了原始数据74.835%的信息,第一个主成分和第二个主成分合计包含了原始数据的86.238%的信息,前三个主成分包含了原始数据93.147%的信息。因此,选取前两个主成分做进一步计算(一般认为,主成分的累积贡献率达到85%时即可保留有效信息)。

表3 主成分分析特征根及其贡献率

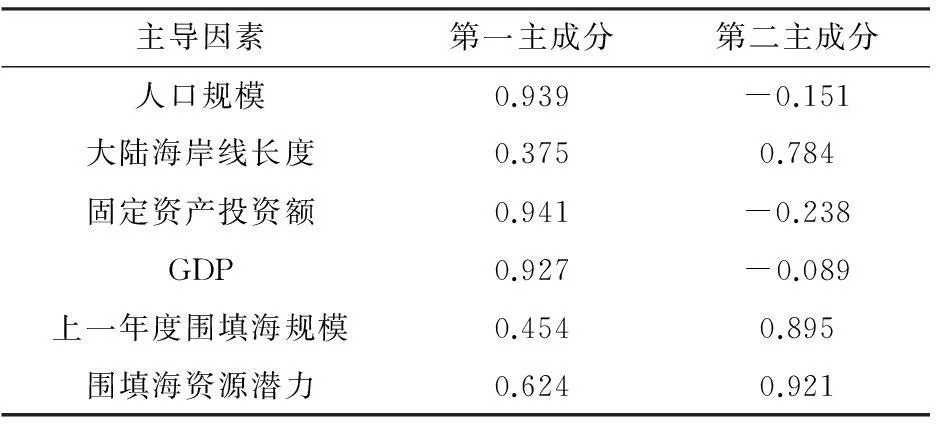

计算主导因素在每个主成分上的载荷(表4),可以看出人口规模、固定资产投资额、GDP在第一主成分上有较高载荷,说明第一主成分主要代表了社会经济发展需求对围填海需求量的影响;大陆海岸线长度、上一年度围填海规模、围填海资源潜力在第二主成分上有较高载荷,说明第二主成分主要代表了资源条件对围填海需求量的影响。

表4 主成分载荷

利用主成分载荷确定各因素对围填海需求规模的影响权重,依据各因素对围填海需求规模的影响权重,构建围填海需求预测模型如下:

Yi=0.315Fi1+0.016Fi2

其中:

Fi1=0.471Xi1+0.016Xi2+0.332Xi3+0.298Xi4+0.091Xi5+0.176Xi6

Fi2=-0.187Xi1+0.516Xi2-0.325Xi3-0.089Xi4+0.631Xi5+0.792Xi6

式中:Xi1为第i省(市)人口规模;Xi2为第i省(市)大陆海岸线长度;Xi3为第i省(市)固定资产投资额;Xi4为第i省(市)GDP;Xi5为第i省(市)上一年度围填海规模;Xi6为第i省(市)围填海资源潜力。

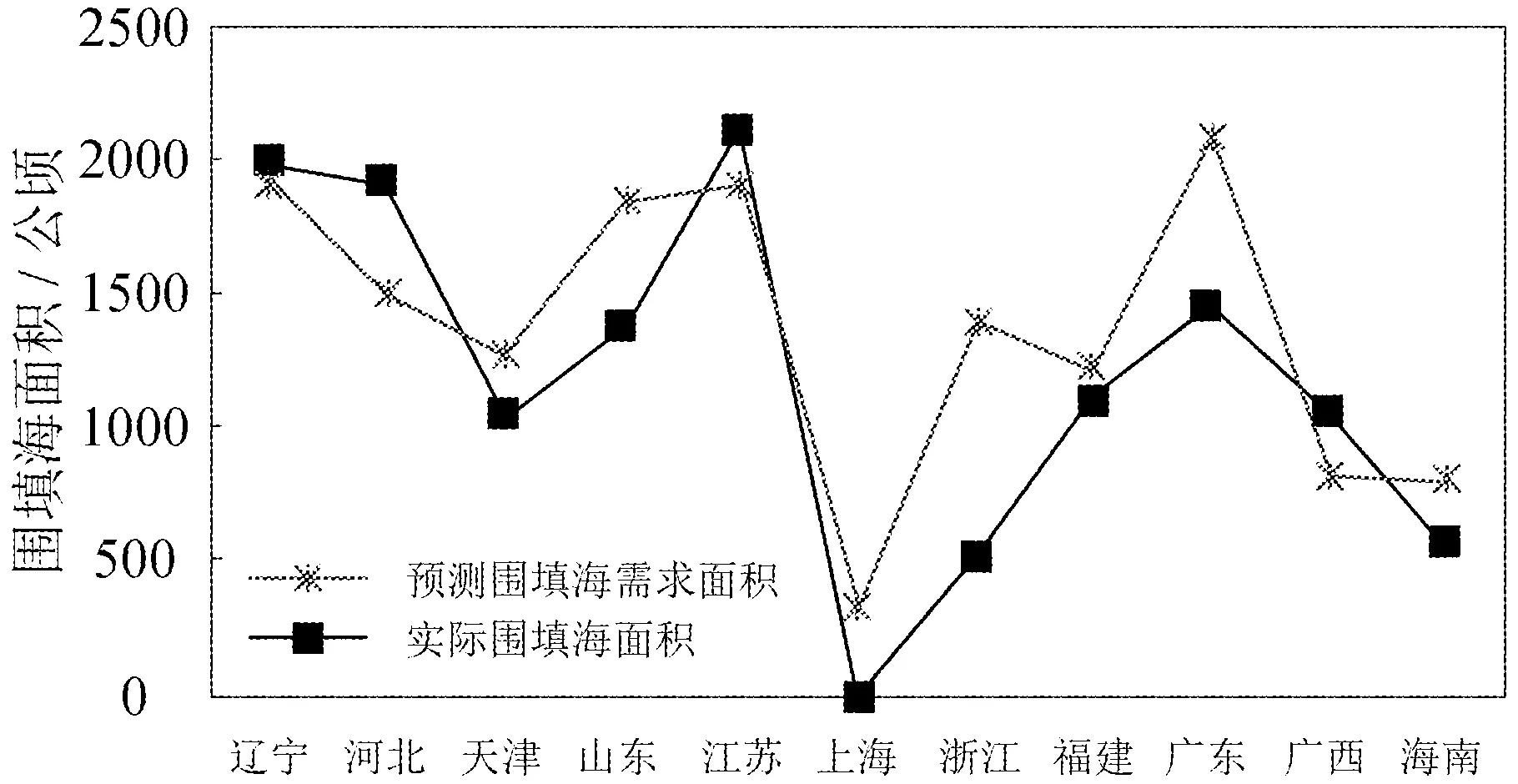

将2011年的实际数据代入回归模型,可求得当年各沿海省市的围填海需求规模,预测值与实际值的比较见图1。可以看出,主成分回归模型的预测值与实际值拟合程度较好,除个别地方数据偏差较大外,绝大部分的预测值与实际值偏差较小(误差在10%以内)。

图1 围填海预测面积与实际围填面积比较

四、讨论

进入21世纪,随着我国经济快速发展,城市化、工业化和全球化的进程不断加快,国家一些重大产业逐步向滨海转移,人口也逐步向沿海地区集聚。依托便利的海上交通运输条件,沿海发展的优势进一步显现,钢铁、石油、化工、能源等重大产业向沿海地区布局,由此造成一定程度的围填海造地需求[8]。同时由于近年来我国土地市场价格飙升,围填海造地经济收益与投入成本之间存在较大的利润空间,一些地方政府和企业觊觎经济利益实施超大规模、超实际需求的围填海造地活动。

围填海造地是一把双刃剑,一方面围填海造地为沿海地区社会经济发展提供了拓展空间,成为沿海地区工业化、城镇化的促进力量,另一方面,盲目地大规模围填海造地在一定程度上破坏了海洋资源环境,也影响到国家宏观调控政策的有效实施[9-11]。为此,辨析我国当前大规模围填海造地的真实需求和规模扩张需求,甄别围填海造地的不同驱动机制,合理预测我国社会经济发展的实际围填海需求,控制围填海规模过度膨胀,成为我国围填海管理亟待解决的问题。本文在分析我国当前大规模围填海造地基本特征的基础上,从围填海造地的社会经济发展驱动、围填海造地的经济利益驱动、围填海造地的地方政府驱动和海域管理政策相对宽松四个方面分析了我国大规模围填海的驱动机制,并通过遴选影响围填海需求的主导因素,构建了围填海需求预测模型,以期为加强我国围填海管理提供技术支持。

参考文献:

[1]于永海,索安宁.围填海评估方法研究[M].北京:海洋出版社,2013.

[2]SOMA K, VATN A. Local democracy implications for coastal zone management-A case study in southern Norway[J]. Land Use Policy, 2009, 26(3): 755-762.

[3]娄成武,常爱连.我国围填海管制政策的反思及其改进措施[J].广州环境科学,2010(4):1-4.

[4]朱凌,刘百桥.围海造地的综合效益评价方法研究[J].海洋开发与管理,2009(2):113-116.

[5]初敏,王辰良子.谈规制围填海项目的政策路径[J].中国海洋大学学报:社会科学版,2011(5):37-41.

[6]兰香.围填海开发对海洋产业的影响分析[J].中国水运,2009(5):88-89.

[7]索安宁,于永海,赵建华.围填海需求规模预测方法[J].海洋开发与管理,2012(7):17-21.

[8]刘洪滨,孙丽.胶州湾围垦行为的博弈分析及保护对策研究[J].海洋开发与管理,2008(6):80-87.

[9]刘大海,丰爱平,刘洋,等.围海造地综合损益评价体系探讨[J].海岸工程,2006(2):93-99.

[10]高文斌,刘修泽,段有洋,等.围填海工程对辽宁省近海渔业资源的影响及对策[J].大连水产学院学报,2009(S1):163-166.

[11]彭本荣,洪华生,陈伟琪,等.填海造地生态损害评估:理论、方法及应用研究[J].自然资源学报,2005(5):714-726.

中图分类号:P748

文献标志码:A

文章编号:1671-7031(2016)02-0013-06

作者简介:黄杰(1982-),女,博士研究生,工程师;E-mail:huangjie1015@126.com

基金项目:中国海洋发展研究中心重点项目(AOCZD2013-1);国家海洋局海域管理技术重点实验室开发研究基金项目(201202);海洋公益性行业科研专项(201405025);国家自然科学基金资助项目(41371131)

收稿日期:2015-11-09