碳信息不对称下的供应链谎报决策与协调研究

2016-05-16郑晨诗纪静娜

杨 磊,郑晨诗,纪静娜

(华南理工大学经济与贸易学院,广东 广州 510006)

碳信息不对称下的供应链谎报决策与协调研究

杨 磊,郑晨诗,纪静娜

(华南理工大学经济与贸易学院,广东 广州 510006)

低碳环境下,供应链上下游企业之间面临碳排放量及碳价格信息不对称带来的风险。针对该问题,文章在碳交易环境下,基于“基准法”的碳配额分配机制,构建以制造商为主导的两级供应链模型,在碳信息不对称下分析供应链成员的谎报行为及其对供应链绩效的影响,研究表明,若制造商拥有碳信息优势并在满足最优谎报方程的前提下采取谎报行动,制造商的利润没有得到实质的提升,且其谎报决策并不对供应链绩效产生影响;而当零售商拥有碳信息优势时,一定会为了提高自身利润而谎报碳信息,且在最优谎报方程下能提高零售商及供应链总利润,同时降低制造商的利润,但该谎报行为不能使供应链绩效达到最优。针对零售商的谎报行为,文章采用收益共享契约进行协调,使供应链绩效达到最优,并验证了该契约对激励零售商真实反馈碳信息的有效性。

碳排放量;碳价格;不对称信息;谎报行为;收益共享契约

1 引言

近年来,全球碳排放量连年上升,大气层温室气体浓度以及地表温度不断升高。为应对日益严重的环境问题,各国政府相继出台温室气体减排政策,试图通过宏观层面政策推动与市场机制相结合的形式开展减碳行动,目前常用的低碳政策手段包括开征碳税、实行碳权交易等。作为世界上最大的发展中国家,我国发改委从2011年开始已先后在七省市试行碳交易机制,低碳政策的全面实施成为不可逆转的趋势。然而,出于对企业经营活动的保护,政府并不实时公布企业的碳情况,且大部分企业不愿披露自身碳信息,碳排放量信息的传递存在不对称性与滞后性。埃森哲2014~2015年的碳披露调查表明,2014年全球参与碳披露的企业数量仅为3396家,大部分为大型跨国企业;在碳披露质量方面,披露平均得分仅53分(满分100分)。碳排放量信息的不对称性,加剧企业的决策难度,导致企业参与度降低,并可能引发谎报风险。此外,在碳交易政策下,碳价格在二级碳市场上的价格波动受实际排放需求、减排履约期临近以及个人/企业碳金融投资等多因素影响,难以预估。据悉,2014年我国各碳交易试点的碳价格差异较大,七大试点的碳价格最高为130.9元/吨(深圳),最低为20.74元/吨(天津)。碳价格的不确定性加剧企业损益预期估计的难度,使得企业的减排决策难以下达,且过度的价格波动也带来企业间碳价格不对称的隐患。

信息不对称现象在供应链中广泛存在[1-3],近年来,由于低碳政策的引进,碳排放量、碳价格等信息也成为企业的私有信息。碳信息不对称的现象增加了供应链决策的不确定性性,尤其当低碳政策的引进降低了企业原有收益而企业又无足够资金进行减排技术改进时,为了能在市场竞争中继续生存,部分企业可能会利用碳信息优势进行谎报,从而获得竞争优势,以弥补低碳政策引入导致的利润损失。碳谎报行为可能导致供应链整体效率降低,并造成合作伙伴间的信任缺失,碳信息不对称现象对供应链成员决策及利润的影响值得进一步探讨。

碳排放信息是低碳政策实施的基础,而碳排放信息披露被认为是在企业碳足迹精准评估基础上,向利益相关集团反馈己方的碳排放情况、减排方案及其执行的一种行为[4]。目前已有不少学者对企业碳信息披露行为进行实证研究。Stanny[5]调研美国FT500指数上市公司的碳披露情况,结果表明大部分公司都对碳披露调查持积极态度,但均未明确公布自身碳信息。郑春美等[6]对我国170家上市公司的环境披露现状进行研究,结果发现,虽然大部分公司的环境意识不断加强,但整体信息披露不足。基于不理想的碳披露现状,有学者对影响企业碳披露因素进行研究。如王仲兵等[7]构建碳披露指标,对沪上市公司的碳信息披露行为与企业价值关系进行研究,发现二者并无显著联系。目前大部分碳披露问题均采用宏观层面的实证研究,仅有少量学者从微观层面进行考虑。其中乔晗等[8]在碳排放量信息不对称情形下,对两个竞争企业的两阶段动态博弈进行分析,并说明企业具备隐瞒排放量的动机。目前国内外企业的碳披露水平较低,企业之间存在严重的碳信息不对称现象。但目前鲜有碳信息不对称的相关文献,因此本文将在碳信息不对称下,对供应链成员的谎报决策进行研究。

收益共享契约作为供应链协调的一种手段已受到广泛关注。林强等[9]采用收益共享契约来协调风险规避型供应链,并说明零售商风险厌恶程度与收益共享系数正相关。目前也有部分学者对收益共享契约与其它契约相结合/比较方面的问题展开研究。如庞庆华等[10]在研究市场需求受努力水平影响的供应链问题时,采用收益共享契约对三级供应链进行协调,结果显示单独的收益共享契约无法使得供应链得到协调,但若同时引入回馈与惩罚机制,三级供应链可在二者的共同作用下得到协调。Kong等[11]构建两个竞争零售商与一个供应商组成的二级供应链,分析供应商将其中一方的订单信息泄露给另一零售商的行为,分别采用收益共享契约与批发价格契约对供应商进行协调,结果表明,收益共享契约能更好地激励供应商真实反馈信息。以上文献表明,收益共享契约作为一种有效的机制,可以协调多种复杂的供应链问题,还可以较好地与其它契约结合使用,达到更好的协调效果。因此,本文针对供应链中的碳信息不对称现象,将采用收益共享契约进行协调。

目前鲜有学者从微观层面对供应链中的碳信息不对称问题进行研究,相关文献较为缺乏。因此,本文将构建以制造商为主导的二级供应链,基于碳排放交易政策,从高碳排放与低碳排放两个维度,对不同类型企业在拥有碳信息优势下的谎报决策及其对供应链的影响进行分析,并提出收益共享契约协调机制,为企业决策提供理论依据。

2 模型描述与参数说明

2.1 参数符号

本文主要采用以下参数符号,其中下标i={s,r,sc}分别代表制造商、零售商及供应链的参数,l={s,r}分别代表制造商谎报和零售商谎报两种情况:

p单位产品销售价格

Q单周期市场需求

ci单位产品在各个供应链环节的成本(不包含碳费用)

c单位碳价格,c≥0,cx为制造商环节的平均碳价格,cz为零售商环节的平均碳价格,ce为集权模式下的供应链碳价格

Q不谎报情况下的订货量

Ql谎报情况下的订货量

w单位产品的批发价格

γm制造商的碳排放量谎报因子,γm≥0

γc制造商的碳价格谎报因子,γc≥0

ηm零售商的碳排放量谎报因子,ηm≥0

ηc零售商的碳价格谎报因子,ηc≥0

ami碳排放量系数,ami>0

aαi基准碳配额系数,aαi>0

bmi固定碳排放系数,bmi>0

bαi固定碳配额系数,bαi>0

Mi企业碳排放总量

αi企业初始分配的总碳配额

fi不谎报情形下供应链成员的实际利润

fli谎报情形下供应链成员的实际利润

flik谎报情形下供应链成员的公开利润

Ai企业所属行业的可置信碳排放量系数区间,Ai=[aiL,aiH],其中aiH与aiL分别代表行业碳排放量系数的上下限,aiH>aiL>0且ami=[aiL,aiH]

Cc可观测的碳价格波动区间,Cc=[cL,cH],且Cc∈[cL,cH]

为准确考查低碳政策对供应链的影响,本文用非线性的确定性需求函数。参考Weng[12]与Xu[13]相关文献,假设市场需求与价格的关系为:Q=Dp-2k,其中,D>0,k>1/2,D为市场容量,k为价格敏感系数。当零售商完全满足市场时,Q即为订货量。在此基础上,制造商具备足够的产能,而零售商订货量也完全满足需求。产品一次订购,不考虑订货周期的影响。商品中间产品与成品数量完全匹配,不考虑产品中途损耗。

在产品生命周期中,碳排放量主要包括生产、运输、仓储环节的直接燃烧与间接的电力排放。关于碳排放量的度量,存在两种常见的形式:M(Q)=aQ[14]与M(Q)=aQ+b[15-17]。考虑到规模经济效应,本文采用Mi(Q)=amiQ+bmi表示各企业正常生产运作时的碳排放量。其中,ami为碳排放量系数,与工艺技术水平相关;bmi为固定碳排放系数,与产能相关。

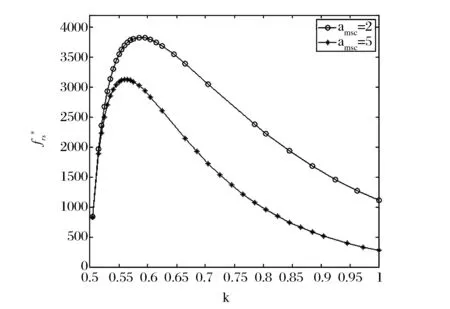

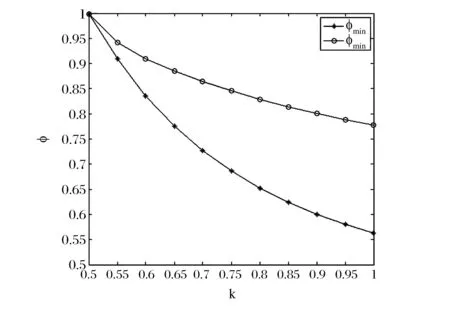

目前,在国际碳配额分配实践中大多采用免费配额分配机制。在免费配额机制下,可分为基于历史排放量分配与基于产出的基准法分配两种形式。“历史法”是以特定基准年的企业碳排放量为基准为企业分配配额,实施较为简单且企业接受度高,但会造成“鞭打快牛”等不公平现象,且难以适用于企业扩张与产业新进入者的配额分配情形[18];而“基准法”是按照行业碳排放平均水平或先进水平设定统一的排放标准,并根据产出数据确定配额量。采用基准法分配方式能更有效提升行业技术水平,且对企业更为公平;同时该方法将配额与产量相关联,有效解决了企业增减产的配额分配问题。目前国内外已在部分行业中采用“基准法”分配方式,且取得较理想的效果。结合理论公平性与实际合理性,本文采用基于“基准法”的配额分配方式,假设各企业正常运作时获得的初始配额为αi(Q)=aαiQ+bαi,其中,aαi为基准碳配额系数,与行业排放水平与政府要求的排放下降系数相关;bαi为固定碳配额系数,与产能相关。下文将aαi≥ami,bαi≥bmi的企业定义为低碳企业,若企业aαi 2.2 模型假设条件 本文所建模型基于以下假设条件: (1)在低碳供应链中,在单周期内单一制造商S向单一零售商R提供单一产品,零售商负责物流并具备产品加工能力,最终将产品销售给消费者。 (2) 企业与政府之间的碳核算准确,企业获得的免费配额仅供单周期使用,未使用的额度不能累积到下一周期,且企业与政府间不存在碳排放量谎报情况。 (3) 供应链成员各自对应的行业具有特定的行业碳排放系数区间,该信息是可信的公共信息。 (4)在碳交易政策下,碳价格完全由市场决定。为消除企业投机行为的影响,本文仅考虑企业单周期内单次配额买卖行为,且能够使得企业最终拥有的配额与碳排放量相等。 2.3 模型描述 在以制造商为主导的二级供应链中,在强制碳排放交易政策下,所有企业均被纳入控排体系。企业除了考虑原有生产运营成本外,还需额外考虑碳排放成本。在“基准法”配额分配方式下,政府根据行业排放基准与减排下降指标免费预分配一定额度的碳配额给控排企业,并在后期根据产量进行修正。在该政策下,政府强制要求单周期内企业的碳排放量不得超过拥有的配额。由于碳权市场的存在,缺乏或盈余配额的企业可在碳市场买入或出售碳配额,且碳价格受市场供需关系影响。在核算周期截止时,企业盈余的碳配额不能累积,未缴清的碳排放量将受到严重的惩罚。在此机制下,供应链利润结构由产品市场销售的净利润与碳市场净利润两部分组成。在碳信息对称下,供应链利润为:fsc=(p-csc)Qc+(αsc-Msc)ce。 采用逆向归纳法求解碳交易政策下的集中式供应链的最优决策,可得: 1)当csc+(amsc-aαsc)ce<0时,碳交易市场失衡,供应链无最优解; 2)当csc+(amsc-aαsc)ce>0时,存在唯一最优解: 由以上分析可得供应链的最优利润为: 可见供应链的最优决策与碳政策合理性相关。在碳交易政策影响下,碳信息对称的供应链并不一定存在最优解,当基准配额系数过大且碳价格过高时,供应链价格与订货决策可能无最优解。这是由于在碳交易机制下,基准配额系数过大使得企业可以不通过正常的产品交易,只需生产产品即能获得利润,使得产品的利润模式偏离正常的市场运行规律,统称为碳市场失衡。为保证市场活动的有序进行,政府应使得免费配额发放机制与碳价格波动满足:csc+(amsc-aαsc)ce>0。 在实际运作中,大部分企业不愿意进行碳披露,从而导致企业间的碳信息不对称现象。在碳信息不对称下,当企业的决策者具有投机心理且不愿采取减排努力时,其可能利用自身的碳信息优势,通过谎报策略为自身争取更多的利润。本节将基于碳排放交易政策,考虑制造商与零售商双边碳信息不对称下的Stackelberg博弈。其中,碳信息不对称主要指供应链成员之间的碳排放量与碳价格信息不对称。供应链成员之间除碳价格、碳排放量信息外,其余信息均为对称信息。本节不考虑碳价格过高导致的碳市场失衡情况。 3.1 制造商的谎报分析 在Stackelberg博弈下,作为主导者的制造商参考零售商提供的碳信息,在满足零售商期望利润的前提下制定批发价格策略,作为跟随者的零售商也将参考制造商提供的碳信息,作出相应的订货决策。当制造商拥有碳信息优势时,可能会谎报其碳信息来提高自身的利润。 在碳交易政策下,当制造商采取谎报策略时,存在双谎报因子(碳排放量与碳价格)。但在实际运作中存在因双方碳买卖对接,或制造商碳排放量处于行业最值而无法采取双因子谎报的情况。因此,制造商的谎报决策包括:双因子碳谎报、单碳排放量因子谎报与单碳价格因子谎报。在下文讨论中为区别以上三种情况,在2.1节参数的基础上,增加上标m={a,b,c},分别表示双因子碳谎报、单碳排放量因子谎报与单碳价格因子谎报下的供应链参数。 假设制造商对零售商公布的排放量为γmMs,碳价格为γccx。0<γm<1表示制造商低报自己的碳排放量;γm>1表示制造商高报自己的碳排放量;γm=1表示制造商不谎报碳排放量;γc同理。制造商在满足零售商期望利润的前提下,按照自身的公开利润最大化决定批发价格。在此基础上,零售商相信制造商提供的碳信息,并作出订货决策。此时,制造商的公开利润、实际利润与零售商的利润函数分别为: fssk=(ws-cs)Qs+(αs-γmMs)γccx (1) fss=(ws-cs)Qs+(αs-Ms)cx (2) fsr=(ps-ws-cr)Qs+(αr-Mr)cz (3) 由引理1可知,在碳市场不失衡的情况下,若F1>0,制造商采取谎报行动时仍存在最优批发价格、订货量与最优利润。若谎报因子不满足上述条件,则制造商反馈的碳信息易被判别为假信息。 由定理1与推论1可知,当ams≠aαs时,制造商采取谎报决策时,存在特定的最优谎报方程F2=0。在此谎报基础上,制造商的最优利润与不谎报时相等,且谎报行为对批发价、订货量与零售商利润及供应链利润均无影响。即在碳交易政策下,主导者制造商无需为提高利润而采取任何谎报行动;若制造商在满足最优谎报方程的前提下采取谎报行动,制造商利润并没有得到实质的提升,且其谎报决策并不对供应链绩效产生影响。 大量的研究表明,随着对环境问题认识的不断加深,消费者的消费行为逐渐发生改变,在购物时对低碳产品有明显偏好,并且愿意为环保型产品支付额外费用[19-21]。因此,为获得更多市场机会,在满足自身利益最大化的前提下,制造商可能会适当地低报碳排放量。在行业可置信区间As的影响下,制造商的低报行为存在一定界值。 其中F3=(ams-aαs)cx/cL+aαs,F4=(ams-aαs)cx/cH+aαs。 (4) 取条件③与公式(4)的交集可得制造商低报碳排放量的可置信区间。证毕。 由定理2可得不同类型制造商的碳排放量谎报因子的置信区间。在行业可置信区间As的影响下,制造商不可能无限制地低报碳排放量,大部分制造商存在与自身碳情况相对应的最低碳排放量谎报因子,且存在部分企业无法进行碳排放量谎报的情况。例如,当ams=aαs时,或高碳制造商的碳价格cx=cH时,或低碳制造商的排放量系数asL=ams,或碳价格cx=cL时,制造商均无法采取低报碳排放量行为,且考虑到可能存在碳信息泄露等问题,下文将对单碳排放量因子谎报或单碳价格因子谎报作进一步讨论。 由定理3可知,无论是高碳制造商,还是低碳制造商,当其只能采取单碳排放量因子谎报时,制造商若低报碳排放量反而使得利润偏离了原先的最优值;若单纯从利润最大化出发,此时制造商必定会如实向零售商反馈碳排放量信息。此结论也适用于ams=aαs的情况。 由定理4可知,在考虑制造商采取单碳价格因子谎报情况下,当ams=aαs时,制造商利润与碳价格无关,不存在是否需要采取谎报的决策;当ams≠aαs时,与单排放量谎报情况相似,谎报行为反而使得制造商利润降低。因此,制造商也不会单独采取碳价格谎报。结合定理3可知,当制造商只能采取单因子谎报时,或当ams=aαs时,必定会选择实报自身碳信息。 3.2 零售商的谎报分析 在碳交易政策下,零售商虽然作为跟随者,但也可能具备一定的碳信息优势。当零售商采取谎报行动时,其谎报决策也包括:双因子碳谎报、单碳排放量因子谎报与单碳价格因子谎报。为区别以上情况,同样在2.1节参数的基础上,增加上标m={a,b,c},分别表示双因子碳谎报、单碳排放量因子谎报与单碳价格因子谎报下的供应链参数。 当零售商采取谎报行动时,对制造商公布的排放量为ηmMr,碳价格为ηccz。为取信于制造商,零售商的订货决策应使得自身公开利润最大。在此基础上,制造商将会相信零售商提供的信息,并作出决策。零售商谎报情形下的公开利润、实际利润与制造商的利润函数分别为: frrk=(pr-wr-cr)Qr+ηccz(αr-ηmMr) (5) frr=(pr-wr-cr)Qr+cz(αr-Mr) (6) frs=(wr-cs)Qr+(αs-Ms)cx (7) 由定理6可知,在碳市场不失衡前提下,若H1>0,当零售商采取谎报行动时,存在最优批发价格、最优订货量及最优利润;若谎报因子不满足上述条件,其谎报行为将被识别。 在最优谎报方程下,零售商的谎报行为导致批发价格降低,订货量增加,在提高自身利润的同时提高了供应链总利润,但造成了制造商利润的降低。究其原因,产品订货量的提高,弥补了销售价格降低导致的损失,使得供应链利润升高。制造商基于最优谎报方程采取谎报行为时,不会对零售商及供应链利润造成影响。与之不同,零售商的谎报行为会损害制造商的利润。 定理6 当零售商存在双碳信息优势时,必会为提高自身利润而采取谎报行动。 在碳交易政策下,零售商以最优谎报方程采取行动时,供应链利润低于集权决策下的供应链利润,供应链无法取得最优绩效。此时需要供应链成员通过合作的方式来获取更高利润,下一节将采用收益共享契约来协调供应链利润。 面对具有低碳偏好的消费者,零售商同样会为了获得更多市场机会,在满足自身利益最大化的前提下,倾向于适当地低报碳排放量。在行业可置信区间Ar的影响下,零售商的低报排放量策略具有一定的临界值。 定理7 零售商以自身利益最大化为前提低报碳排放量时,其碳排放量谎报因子应满足: ①若L2>0, ②若L2<0, 由定理7可得,当零售商以最优谎报方程谎报碳信息时,在行业可置信区间Ar的影响下存在无法低报碳排放量或谎报碳价格信息的情况,部分零售商只能采取单因子谎报策略或实报碳信息策略,下文将对零售商的单因子谎报决策进行分析。 在碳交易政策下,当零售商只能采取单碳排放量谎报时,为了提高自身利润,零售商必定会低报碳排放量。 由定理9可知,当零售商采取单碳价格因子谎报时的谎报决策与碳系数相关。高碳零售商将低报碳价格,而低碳零售商将高报碳价格。 由第3节可得,当碳信息不对称时,制造商的谎报行为对供应链利润无影响,而零售商的谎报行动改变了原有的利润平衡,对制造商的利润造成损害;主导者制造商为消除信息不对称对自身带来的利润损失,针对零售商的谎报决策有必要设立合理的契约,促使零售商真实反馈碳信息,达到供应链整体绩效的最优,因此本节采用收益共享契约对信息不对称下的低碳供应链进行协调。 由推论2可知,在制造商主导的Stackelberg博弈下,零售商谎报下供应链的利润大于不谎报下的利润,由推论3可知信息对称的集权式供应链总利润大于零售商谎报下的供应链利润,即在Stackelberg博弈下制造商无法通过设立契约达到供应链协调的目的,只能寻求与零售商进行合作,以信息对称的集权式供应链利润为协调目标,激励零售商真实反馈碳信息。 证明:双方参与契约的前提条件需满足个人理性约束和激励相容约束,即参与契约后双方均能获得高于零售商谎报下的利润,即满足以下约束: (8) 由定理10可得,当制造商提供的收益共享系数满足φ∈[φmin,φmax]时,零售商将会真实反馈碳信息,并使得供应链得到帕累托改进,说明在碳信息不对称情形下,收益共享契约确实有助于达成供应链成员之间的信息共享。 在收益共享系数满足φ∈[φmin,φmax]的前提下,制造商和零售商均希望自身的利润最大化,其中制造商的最优收益共享系数为φmin,零售商的最优收益共享系数为φmax。两者将进行讨价还价的博弈过程,最终的共享系数由供应链成员的议价能力、风险偏好程度及谈判成本等决定,一方议价能力越强,其最终获得的利润将会越大,同时另一方利润也将越低[22,23]。 为进一步直观说明市场需求敏感系数对供应链绩效与协调的影响,本节对参数进行具体赋值计算。假设D=100000,cx=cz=ce=5,csc=10,aαsc=3,amsc=4,bmi=bαi(i=s,r,sc)。 5.1 价格敏感系数对供应链利润的影响 由于制造商的最优谎报行为对供应链利润不影响,以下只讨论价格敏感系数对零售商谎报后的供应链利润的影响,作图1-3。 图1 制造商利润与价格敏感系数关系图 由图1可得,制造商利润与供应链碳系数相关。图中amsc=2时即为低碳供应链,amsc=5时即为高碳供应链,可见低碳供应链中的制造商利润优于高碳供应链下的利润。此外,制造商利润与价格敏感系数呈凹函数关系,无论在高碳或者低碳供应链中,始终存在使得制造商利润最大的最优价格敏感系数,但供应链碳系数的不同使得制造商最优价格敏感系数也不相同。由图1可知,高碳供应链中制造商的最优价格敏感系数低于低碳供应链中制造商的最优价格敏感系数,且当价格敏感系数低于一定值时,低碳供应链中制造商的利润优势明显减弱。 图2 零售商利润与价格敏感系数关系图 图3 供应链利润与价格敏感系数关系图 由图2及图3可得,零售商及供应链利润与供应链碳系数相关,且低碳供应链中的零售商利润优于高碳供应链。此外,零售商与供应链总利润始终与价格敏感系数负相关,二者的利润均随着价格敏感系数的增加而降低,且高碳供应链下的利润随价格敏感系数降低的幅度更大。当k足够小时,高碳供应链下的零售商利润与低碳供应链下的的利润差别不大,供应链利润也如此。 综上,零售商与制造商具有不同的价格敏感系数偏好,越低的价格敏感系数对零售商、供应链总利润越有利,而制造商存在特定的最优价格敏感系数。此外,在高碳供应链中的企业均更偏好较低的价格敏感系数,而越低的价格敏感系数也将使得低碳供应链的利润优势降低。如果市场价格敏感系数过低,将不利于刺激企业开展减排行动。 5.2 价格敏感系数对收益共享契约协调的影响 本节讨论价格敏感系数对收益共享契约合约参数及供应链利润的影响,假设amsc=2。 图4 收益共享契约协调下φmin-k与φmax-k关系图 图5 收益共享系数φmin下fs-k与fr-k关系图 在收益共享契约协调下,随着价格敏感系数增加,收益共享系数区间上下限φmin与φmax均一直减小,取值区间不断增大,如图4。随着价格敏感系数增大,收益共享系数下限φmin越小,制造商获得的总利润百分比越高,其更偏好设置φmin作为收益共享系数,最终的共享系数由供应链成员的议价能力、风险偏好程度及谈判成本等决定。图5以收益共享系数φmin为例讨论契约协调后对制造商和零售商利润的影响。可见通过收益共享契约协调后的供应链中,供应链成员的利润与价格敏感系数有关。随着价格敏感系数的提高,零售商利润逐渐降低,制造商利润仍为先升高后降低,零售商的利润远大于制造商的利润,随着价格敏感系数的增大,利润差距减小并逐渐趋于一致。协调后,零售商利润的最优价格敏感系数k=0(不可能);而制造商存在对应的最优价格敏感系数,数值略大于零售商的最优敏感系数。说明供应链成员的价格敏感系数偏好不同,在确定的价格敏感系数下,供应链通过收益共享契约协调供应链,能达到该系数下的最优供应链绩效。 近年来,由于低碳政策引进,碳排放量、碳价格等信息成为企业的私有信息,碳信息不对称的现象增加了供应链成员决策的难度和风险。在此背景下,本文从供应链角度出发,构建以制造商为主导的二级供应链,基于碳交易政策,在同时考虑碳排放量和碳价格信息不对称下,运用博弈论方法,探讨了不同类型的企业在低碳政策下的最优决策、谎报行为及协调机制。 本文得到的主要结论为:在碳交易政策下,当制造商拥有碳信息优势并且以利润最大化为目标时,有可能不谎报碳信息,且当其以最优谎报方程或谎报区间采取谎报行动时,并不对供应链利润产生影响。若制造商只能采取单因子谎报,则其必定会选择实报自身碳信息。而对于零售商而言,若零售商拥有碳信息优势,其必定会采取碳信息谎报策略,且其谎报行为提高了自身利润及供应链利润。对于供应链整体而言,零售商的谎报行为并不是最优的决策,此时的供应链总利润始终低于集权决策下的供应链利润。当零售商只能采取单碳排放量因子谎报时,其必定会为了最大化利润而低报碳排放量;当零售商只能采取单碳价格谎报时,高碳零售商将低报碳价格,而低碳零售商将高报碳价格。针对供应链碳信息不对称下成员的谎报行为,本文设计了收益共享契约来协调两者之间的关系,并得出收益共享系数的取值区间,在此基础上供应链可得到帕累托改进。 [1]BabichV,LiHantao,RitchkenP,WangYunzeng.Contractingwithasymmetricdemandinformationinsupplychains[J].EuropeanJournalofOperationalResearch, 2012, 217(2): 333-341. [2] 王新辉, 汪贤裕. 考虑销售商风险规避的双边信息不对称的供应链协调[J]. 中国管理科学, 2015, 23(3): 97-107. [3] 丁平, 付超, 肖明, 等. 基于不对称需求信息的供应链最小订购量决策[J]. 中国管理科学, 2015, 23(6): 100-106. [4] 王宁宁. 低碳时代企业碳信息披露的探讨[J]. 商业会计, 2012, 1(2): 120-121. [5]StannyE.VoluntarydisclosuresofemissionsbyUSfirms[J].BusinessStrategyandtheEnvironment, 2013, 22(3): 145-158. [6] 郑春美, 向淳. 我国上市公司环境信息披露影响因素研究—基于沪市170家上市公司的实证研究[J]. 科技进步与对策, 2013, 30(12): 98-102. [7] 王仲兵, 靳晓超. 碳信息披露与企业价值相关性研究[J]. 宏观经济研究, 2013, (1):86-90. [8] 乔晗, 杨列勋, 邓小铁. 碳排放信息披露情况对碳排放博弈的影响[J]. 系统工程理论与实践, 2013, 33(12): 3103-3111. [9] 林强, 叶飞, 陈晓明. 随机弹性需求条件下基于CVaR与收益共享契约的供应链决策模型[J]. 系统工程理论与实践, 2011, 31(12): 2296-2307. [10] 庞庆华, 蒋晖, 侯岳铭,等. 需求受努力因素影响的供应链收益共享契约模型[J]. 系统管理学报, 2013, 22(3): 371-378. [11]KongG,RajagopalanS,ZhangHao.Revenuesharingandinformationleakageinasupplychain[J].ManagementScience, 2013, 59(3): 556-572. [12]WengZK.Channelcoordinationandquantitydiscounts[J].Managementscience, 1995, 41(9): 1509-1522. [13]XuMinghui,QiXiangtong,YuGang,etal.Thedemanddisruptionmanagementproblemforasupplychainsystemwithnonlineardemandfunctions[J].JournalofSystemsScienceandSystemsEngineering, 2003, 12(1): 82-97. [14] 谢鑫鹏, 赵道致. 基于CDM的两级低碳供应链企业产品定价与减排决策机制研究[J]. 软科学, 2013, 27(5): 80-85. [15]HuaGuowei,ChengTCE,WangShouyang.Managingcarbonfootprintsininventorymanagement[J].InternationalJournalofProductionEconomics, 2011, 132(2): 178-185. [16]KakomaI,RisticM,WrightIG,etal.Carbonfootprintandthemanagementofsupplychains:Insightsfromsimplemodels[J].IEEETransactionson,AutomationScienceandEngineering, 2013, 10(1): 99-116. [17]YangLei,ZhengChenshi,XuMinghui.Comparisonsoflowcarbonpoliciesinsupplychaincoordination[J].JournalofSystemsScienceandSystemsEngineering, 2014, 23(3): 342-361. [18]WoerdmanE,ClòS,ArcuriA.Europeanemissionstradingandthepolluter-paysprinciple:assessinggrandfatheringandover-allocation[J].ClimateChangeandEuropeanEmissionTrading, 2008: 128-150. [19]ChitraK.Insearchofthegreenconsumers:Aperceptualstudy[J].JournalofServicesResearch, 2007, 7(1): 173-191. [20]KotchenMJ.Impurepublicgoodsandthecomparativestaticsofenvironmentallyfriendlyconsumption[J].JournalofEnvironmentalEconomicsandManagement, 2005, 49(2): 281-300. [21]CélineM,DanielL.Greenconsumerbehaviour:Anexperimentalanalysisofwillingnesstopayforremanufacturedproducts[J].BusinessStrategyandtheEnvironment, 2011, 20(6): 408-420. [22]CachonGP,LariviereMA.Supplychaincoordinationwithrevenue-sharingcontracts:Strengthsandlimitations[J].ManagementScience, 2005, 51(1): 30-44. [23] 王芹鹏, 赵道致. 消费者低碳偏好下的供应链收益共享契约研究[J]. 中国管理科学, 2014, 22(9): 106-113. MisreportingDecisionsandCoordinationinSupplyChainunderAsymmetricCarbonInformation YANG Lei, ZHENG Chen-shi, JI Jing-na (School of Economics and Commerce, South China University of Technology, Guangzhou 510006, China) Low-carbon policies have been implemented by governments to reduce carbon emissions in recent years, which bring new challenges to firms’ operation and supply chain management. Under low-carbon economy, the supply chain members have risks caused by asymmetric carbon information, including carbon emission and carbon price information. Under such circumstances, a two-echelon supply chain involved one manufacturer and one retailer is developed, where the manufacturer is the leader and the retailer is the follower. With carbon trading policy, the misreporting behavior of the supply chain members and their influences on supply chain performance are ivestigated based on “Benchmarking” carbon quota allocation mechanism. The study analytically shows that under the condition that the manufacturer has carbon information advantages and seeks the maximum profit, his misreporting behavior has no effect on his own performance as well as the supply chain performance. However, conclusions are drawn that the retailer, who is in a subordinate position, will lie about the information when he has the advantages of carbon information. The lying behavior of retailer will increase the profit of both the retailer and the supply chain, but decrease the profit of the manufacturer. Such behavior cannot lead to the maximum supply chain performance. In this paper,the revenue sharing contract is used to coordinate the supply chain.Furthermore,this work derives the reasonable range of the revenue sharing contract coefficient,under which the profit of the supply chain can be maximized. It can also motivate the retailer to reflect the carbon information honestly. carbon emission; carbon price; asymmetric information; misreporting; revenue sharing contract 1003-207(2016)04-0111-10 10.16381/j.cnki.issn1003-207x.2016.04.013 2014-03-21; 2015-10-17 国家自然科学基金资助项目(71101054, 71101055, 71572058);华南理工大学中央高校基本科研业务费专项资金项目(2015ZZ057) 纪静娜(1990-),女(汉族),广东汕头人,华南理工大学经济与贸易学院,博士研究生,研究方向:低碳供应链,E-mail:ji.jn@mail.scut.edu.cn. F224;F274 A3 低碳环境下供应链成员的谎报决策

4 低碳供应链收益共享契约协调策略

5 数值分析

6 结语