高校经济责任审计评价研究

2016-05-14谭雅妃齐荻

谭雅妃 齐荻

摘 要:经济责任审计在促进高校经济合理合规发展方面起到了重要作用。近年来,经济责任审计越来越受到关注,而经济责任审计制度在我国理论及实务界目前仍处于探索阶段,并没有建立完善的经济责任审计评价指标体系。文章根据模糊数学的思想,就如何构建一套科学合理的评价指标体系进行了探讨。

关键词:经济责任审计 评价体系 模糊数学 层次分析法

中图分类号:F239 文献标识码:A

文章编号:1004-4914(2016)05-200-03

一、经济责任审计评价指标体系的现状

(一)现行经济责任审计评价使用指标

我国高校逐渐将财权分配给二级学院,管理重心下移,在分权管理模式下,经济责任审计需要对院系和学校责任人所处理的财务及效益明确地进行区分相对应的责任。但是不同行政部门与二级学院之间差异很大,评价指标体系很难统一,而且不同部门之间无法比较。大多数学校使用的仍是依据财务收支报表来确定基本指标,如预算收支完成率、资产保值增值率、经费使用增长率等,而对独立部门再通过设立一些特殊指标来进行修正。

(二)现行经济责任审计评价指标体系的缺陷

我国的经济责任审计研究仍处于探索阶段,取得了一些研究成果,但理论的建设还不够成熟,研究的手段相对而言比较落后,关于经济责任审计评价指标体系的探讨比较匮乏。目前我国高校经济责任审计多数仍采用财务审计和合规性审计,评价依据的指标涵盖的内容比较单一,主要依靠审计人员的专业经验进行主观判断。为了能够尽可能取得量化的数据,多数是依靠财务收支的指标,而高校领导人在任职期间的权力的使用,实现的经济效益往往只是进行简单的陈述性描述,没有设置明确的指标。

高校经济责任审计过程中缺乏统一的评价标准,没有可以量化的考核体系,使得一些审计结果不能有效分清责任对象,进行权责界定。正是因为无法取得量化评价标准,使得高校各级责任人在任期内履行的经济责任不得到科学全面、公正的评价。而且现如今使用的评价体系,指标之间没有建立相应的联系,只能进行纵向比较。

二、基于模糊数学思想的经济责任审计评价指标体系的构建

(一)模糊数学思想的基本原理

模糊数学的思想,最早来源于美国加利福利亚大学教授L·A zadeh于20世纪60年代提出的模糊集合思想。它是客观存在的模糊概念的反映,所谓模糊概念,就是指边界不清晰、外延不明确的概念,例如“好”和“差”,“严重”和“轻微”。对于那些似是而非的元素,我们难以确定其隶属哪一个集合,于是,我们引出模糊数学中的隶属度概念,即用[0、1]中的某个数字来说明对于两个集合的隶属程度。其数学定义为给定一个论域U,那么从U到单位区间[0,1]上的一个映射μA:→[0,1],称为U上的一个模糊集,记为A(x)。映射A(x)称为A的隶属函数,它表示x对A的隶属程度。

通常,在运用模糊数学理论建立数学模型时,最核心的问题是模糊性度量问题和模糊函数的确认。对于模糊性度量问题,我们要从模糊算子的清晰域和模糊集的模糊程度两个方面入手。

首先,关于模糊域的定义我们设x是[0、1]*[0、1]→[0、1]的一个二元模糊算子,记为:&(x)={(a、b)∈[0、1]2│a*b=0或a*b=1,

a,b∈[0、1]},则称&(x)为模糊算子的清晰域。

其次,关于模糊集合的模糊程度,我们引入模糊截集的思想:

已知U上模糊子集A:U→[0,1],u→A(u)(?坌u∈U)对λ∈[0,1],则称Aλ=u│u∈U,A(u)≥λ为模糊集A的λ-截集;称AλS=u│u∈U,A(u)>λ为模糊集A的λ-强截集;λ称为Aλ、AλS的置信水平或阀值。

最后,通过不同的方法来确定隶属函数,例如模糊统计法,例证法,专家经验法,二元对比排序法等。

(二)基于模糊数学及层次分析法经济责任审计评价的步骤

1.构建模糊综合评判因素集U,设X高校经济责任审计评价指标体系集合为U,则一级指标为U={U1,U2,U3}。利用层次分析法,来确定隶属于每个一级指标下的二级指标,例U1={U11,U12,U13},U2={U21,U22,U23}等。

2.设置评价集V,对X高校经济责任审计评价指标体系上的各因素进行单因素评价,如设V={V1,V2,V3}来代标这层级因素影响高校领导责任人重要性程度。本文主要通过专家评估来进行定级,通过专家对每个指标的评价集V进行打分所占比重,可得评价矩阵Rin。

3.通过运算确定综合评价结果,由第二层级每个因素在评语集上的隶属度Rin与相应基层二指标的权重分配集相乘,得出中间模糊评价矩阵Ri,将Ri组成矩阵R,再根据U上各因素分配权重W,则得到第一级的综合评价结果为:S=W·R。

三、对X高校经济责任审计评价指标体系的具体应用

(一)基本情况

X高校属于一所综合性大学,在校员工3000余人,在校学生20000余人,所占面积拥有3000余亩,学校拥有学院13个。X高校所招生人数、固定资产总数等自2008年都呈逐步上升趋势。目前X高校审计处属独立部门,具备专业资质的审计人员(包括正副处长)共8人。X高校设置由组织部、纪检委和审计处共同组成经济责任审计联席会来共同开展工作。

(二)X高校经济责任审计评价指标体系的具体应用

为了更好说明如何通过模糊数学及层次分析法来构建经济责任审计评价体系,本文研究X高校收集到的数据,运用经济责任审计指标体系,对A领导人在任职期间经济履行情况及廉洁自律相关情况进行审计。

1.本研究将评价指标纳入财务预算责任、内部控制责任、廉洁自律责任、经济管理责任四个大类当中,在各一级指标下设置具体的二级指标。二级指标的设置依据是根据一级指标,用一级指标包含的内容,进行综合权衡来取舍。这即为设置模糊综合评判因素集U={U1,U2,U3}。

2.通过模糊数学的思想,利用层次分析法(AHP)来设置经济责任审计评价指标体系的权重。根据初始建立的评价指标体系,首先用德尔菲法对一级指标进行权重设定W(U1)=0.3、W(U2)=0.2、W(U3)=0.3、W(U4)=0.2。在确定二级指标的权重的时候就利用层次分析法两两进行比较。

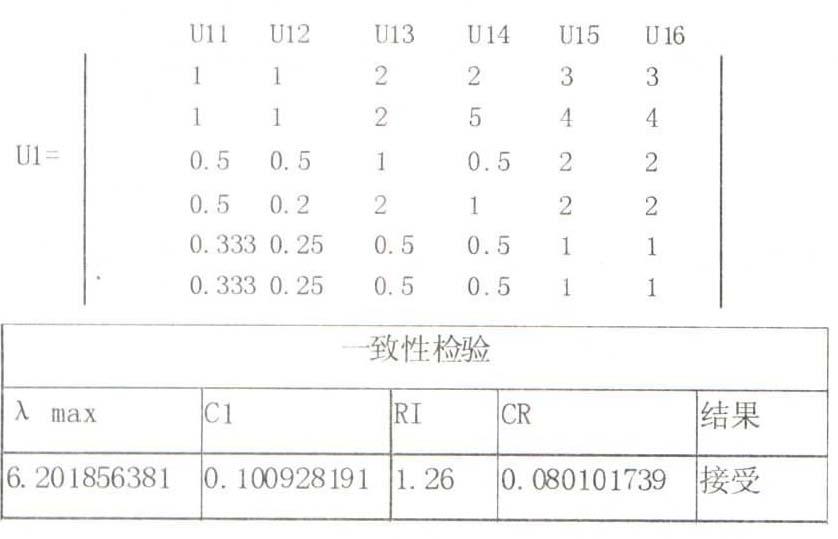

(1)从属于U1下的指标有6个,借鉴相关研究成果并将专家意见集中得到的统一意见给出比较矩阵:

平均随机一致性指标CR=CI/RI=0.08<0.1,通过了一致性检验,并且矩阵的一致性很好,说明得到的权重具有较高的可信度。

根据计算分析,对所得的最终权数进行处理后确定经济性各二级指标权重:

W(U1)=(0.2577,0.3305,0.1263,0.1367,0.074,0.074)

(2)根据层次分析法原理,内部控制制度健全率U21,内部控制执行率U22相对于内部控制责任指标U2的权重分别为 0.5,0.5,即W(U2)=(0.5,0.5)。

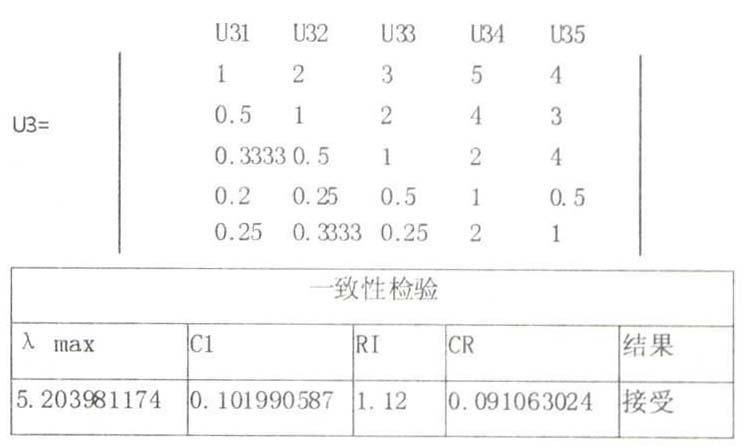

(3)从属于U3的下级指标共有5个,在借鉴并分析专家意见与相关研究成果的基础上给出的比较矩阵为:

平均随机一致性指标CR=CI/RI=0.09<0.1,通过了一致性检验,并且矩阵的一致性很好,说明得到的权重具有较高的可信度。

根据计算分析,对所得的最终权数进行处理后确定经济性各二级指标权重:

W(U3)=(0.4166,0.2628,0.1693,0.0666,0.0847)

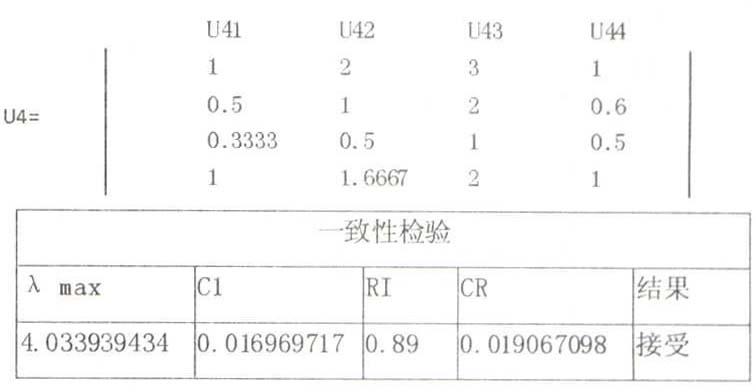

(4)同理,从属于U4的下级指标共有4个,在借鉴并分析专家意见与相关研究成果的基础上给出的比较矩阵为:

平均随机一致性指标CR=CI/RI=0.019<0.1,通过了一致性检验,并且矩阵的一致性很好,说明得到的权重具有较高的可信度。

根据计算分析,对所得的最终权数进行处理后确定经济性各二级指标权重:

W(U4)=(0.3611,0.2031,0.124,0.3118)

3.对X高校经济责任审计评价指标体系的第一层级上诸因素进行单因素评价。设基于这种评价的评语集为V={Vl,V2,V3},它反映了这一层级各因素影响经济责任审计重要性的大小,根据X高校的实际情况,本研究建立评语集为:V={V1(优),V2(良),V3(中),V4(差)}。这可以在调查和专家评估的基础上定级,即采用专家评议法对这一层级每一个因素在评语集V 中的4个等级上打分,并假定每个专家的权重是一样的,算出每个指标在评语集V中有多少专家打分V1,多少专家打分V2等等,然后分别算出打分Vi的专家人数比重,由此可得评价矩阵Rin。由于每个被审计单位对经济责任审计指标的侧重点和偏好不一样,所以具体分值没有标准,视单位而定。

4.将已赋予的Ui上各因素分配的权重:W(U1)=(0.2577,0.3305,0.1263,0.1367,0.074,0.074)、W(U2)=(0.5,0.5)、W(U3)=(0.4166,0.2628,0.1693,0.0666,0.0847)、W(U4)=(0.3611,0.2031,0.124,0.3118),分别与第二层级每个维度中的各因素在评语集上的隶属度Rin与相乘,则得到第二级指标的中间模糊评价矩阵为:Ri=Wui·Rin。然后,将每一个Ui当做一个因素,把Ri作为它的单因素评判,又可将Ri构成评判矩阵R,根据Ui上各因素分配权重:W=(0.3,0.2,0.3,0.2),则得到第一级的综合评价结果为:S=W·R。最后,确定综合评判结论,可以选择通过评价集量化,求出B=V·S的结果属于评价集当中的哪个程度,也可以根据最大隶属原则确定综合评判结论,得出X高校A同志在担任学院领导职务期间履行经济责任情况的审计综合评价。

(三)结论

本研究建立了以X为例的经济责任审计评价指标体系,进行了科学合理分类,并考虑了指标之间的相关性,能够为领导干部在任职履行期间所做的业绩进行一个定量分析,不仅是便于审计结果的较好运用,而且便于高校同类领导干部之间的经济责任进行横向比较。

参考文献:

[1] 王奇杰.高校财务负责人经济责任审计评价指标体系研究[J].财会通讯,2009(7)

[2] 李慧.基于模糊聚类的经济责任审计评价方法研究[J].财会月刊,2012(9)

(作者单位:上饶师范学院 江西上饶 334000)

(作者简介:谭雅妃,上饶师范学院经济管理学院硕士研究生。)

(责编:贾伟)