社会责任视角下企业环境会计必要性分析

2016-05-14卢春霞

摘 要:工业革命创造了物质财富,同时也破坏了生态环境,在社会化大生产中企业要消耗资源、排放废弃物,是破坏生态、污染环境的主要源头。文章以企业社会责任金字塔为分析框架,站在法律责任和经济责任这两个刚性社会责任约束的视角,对企业环境会计产生的必要性进行分析,说明社会责任视角下企业应承担的环境责任催生了环境会计,企业环境会计的产生是一种必然。

关键词:环境会计 社会责任 必要性

中图分类号:F230 文献标识码:A

文章编号:1004-4914(2016)05-096-03

工业革命、科学技术创造了巨大的物质财富、创造了人类社会文明,但是也带来很多负面影响。在不到300年的时间里,由于过度采伐、挖掘、污染、破坏,有限的资源消耗殆尽,海陆空全面污染,人类赖以生存的地球变得满目疮痍、百疴缠身,环境污染严重、自然灾害频发。面对温室效应、飓风海啸、泥石流、沙尘暴、雾霾等,作为主要污染源的企业怎能安之若素?

一、企业社会责任简述

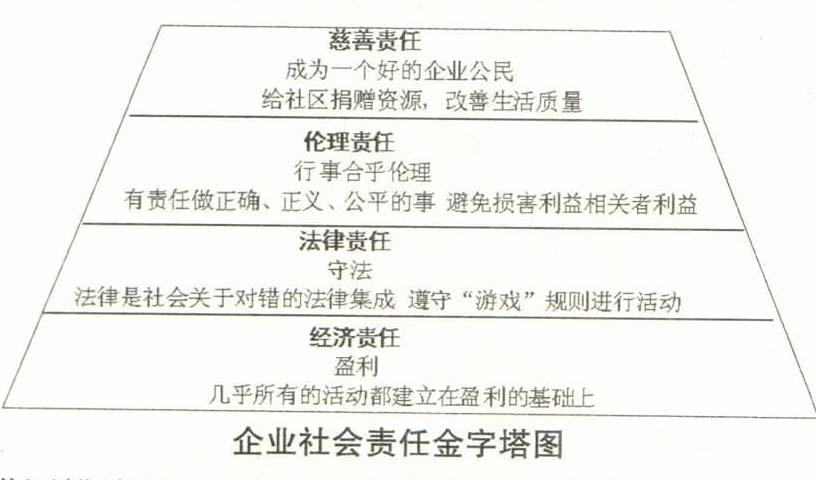

企业社会责任(Corporate Social Responsibility)的研究最早始于美国,一般认为这一概念是在1924年由美国学者欧利文·谢尔顿(Oliver Sheldon)提出。其后众多学者对这一概念给出了不同学科背景的定义,类似又有区别。其中卡罗尔(Carroll,1979)对企业社会责任的界定比较全面, 将企业社会责任分为经济责任、法律责任、伦理责任和慈善责任四个具体方面。企业社会责任中企业作为责任主体其关注的视野不仅包括企业所面对的特定的企业范围,还涉及企业之外包括企业利益相关者、生态环境在内的公共利益,具体内容可参看下面简单图示。

塔图描述的企业社会责任层级是社会责任对企业约束的强度,而不是企业履行社会责任的先后次序。从社会责任可执行的角度看,下层两个社会责任是刚性社会责任,出现问题有法律伺候,而上层两个是约束社会责任和自愿社会责任。当然可以认为越上层的企业社会责任由于自愿性更强所以显得更高级些。社会不仅期冀企业实现其经济使命,而且期望其能够遵法度、重伦理、行公益。对企业言,经济责任自然要负担,法律责任也是必须负担的,而可以逃避和忽视的恰恰是伦理道德责任,企业社会责任这个概念的提出显然主要是针对道德责任来说的。因此,当我们提到企业应当承担社会责任强调的是其伦理性,强调的是企业的行为取向是企业内在的、自愿的、主动的责任选择。企业道德责任可以概括为几个方面:对内部的员工和所有者的道德责任,如工作环境、最低薪水;对外部的顾客、供应商、竞争者的道德责任,如食品安全、信守承诺、公平竞争;对外部的社区、政府的道德责任,如维护社区公共秩序、反腐、环境保护等。

二、环境责任是企业社会责任之一

显然,企业环境责任是企业社会责任之一,但其重要性不容忽视。首先界定下文中的“环境”,是狭义的环境仅指生态环境或自然环境和人造环境,即人类周围的自然界,包括大气、水、土壤、岩石、生物和居住环境等。企业活动离不开环境,生产所需的原材料、物料、能源等直接或间接来自大自然,生产的废弃物排放回大自然,这两个活动在影响自然环境。如果消耗和排放超过了环境的自身再生和净化能力,则对环境产生负面影响,情况严重时造成环境问题。在传统的高投入、高消耗和高污染的生产模式下,由于技术不先进、设备成旧、工艺落后,使得环境资源的有效利用率不高,大量的废弃毒害物排放。可以说资源的耗竭衰减、环境污染、生态失衡等等问题的主要责任者就是企业,环境问题企业难脱其咎,企业应当主动承担对环境的责任。美经济伦理学家乔治·恩德勒(George Enderle)认为环境责任是指“致力于可持续发展——消耗较少自然资源,让环境承受较少的废弃物。”国内学者基本持相同观点,比如许家林、孟凡利定义企业的环境责任指的是“企业对治理环境污染和保护生态环境所应该承担的责任。”

三、企业环境责任的履行——企业环境会计必要性分析

企业需承担环境责任,而单纯靠企业自身的道德觉悟来维护环境是有限的,因为企业的本性是逐利,这种积聚已久的逐利本性一旦战胜企业伦理道德,道德这种软约束将显得苍白无力。既然软约束的效力有限,为确保环境责任的履行,软约束会向刚性约束转化。我们可以借用上面塔图解读可能的刚性约束,其一是经济责任约束,其二是法律责任约束。

(一)企业生存发展的内在经济责任使得企业环境会计成为必然

1.环境会计是企业生存的需要。企业要生存必须讲求经济效益,而现代企业生存之道靠单纯逐利是不可行的,要想生存必须注意与自然环境之间的密切联系,考虑由于企业自身盈利责任转化来的环境责任,追求经济效益与环境效益的融合,这将逐步成为企业生存和发展的一种内在的动力。企业要生存必须关注环境、承担环境责任,否则死路一条。我国政府一向重视对高污染、高能耗企业的治理和整改,对完不成的企业实行关停并转。湖南省2004-2005年落实或完成重点污染治理项目412个,关、停、并、转和迁移污染严重的企业800多个;浙江省2005-2007三年共完成限期治理项目3988个,关停并转3969家污染企业,有效遏制环境污染和生态的破坏;2013年年初,北京、河北等地严重雾霾,10月份以后,雾霾污染又蔓延至哈尔滨、苏州、上海、甚至三亚等地,范围之广从东北到了华南。国内很多地区纷纷对污染企业采取行动,北京环保局要求北京市范围内的中石化、中石油、蒙牛、燕京等83家国家监控的重点污染源企业自行公开其废水、废气的自动监测数据;唐山关停199家严重污染企业,对不符合国家产业政策的31家企业的落后生产装备实施强制淘汰,对无环保手续、无采矿许可证、采矿许可证超期的136家采石场实施关闭取缔;承德、石家庄等很多地方也都采取了行动。出于生计、迫于竞争压力,传统企业不得不考虑停产转型,产品升级换代,在生产管理活动中植入绿色经营概念,我们看到刚性的经济约束起作用了。

2.环境会计是企业可持续发展的需要。传统的经济发展模式是机器大工业的大量生产和消费。经过一段时期的高速发展后,传统企业的经济效益开始滑坡,一方面是出现了一些新兴企业,生产的新产品性能更优且价廉物美,另一方面市场需求也在发生变化,现在的市场基本上是买方市场,企业要想获得更大的经济效益必须关心市场需求的变化。随着新的环境思想深入人心,消费者生态意识的觉醒和普及,对产品品质的要求在提高,希望企业生产的产品在拥有高性能的同时又能节能环保,于是新型低能耗低排放产品在市场上很受欢迎。国际市场也是如此,西方国家通过“绿色壁垒”对发展中国家出口产品进行限制,自然如果企业想要占领国内外市场保持可持续获利,就不得不在生产经营决策时考虑环保,企业目标自然随市场需求调整为生态效益目标。随着企业目标的改变,循环经济和绿色管理的理念已为企业所接受,并且渗透到企业生产经营管理的各个方面,从源头产品的设计开始“绿色设计”,开发“绿色产品”到“清洁生产”,到产品“绿色标志”认证,都成为企业赢得国内市场,进军国际市场,扩大市场占有率的新举措。事实证明企业的环保形象,将给企业带来巨大的财富,如2014新财富500富人榜,李河君以870亿元成首富,其麾下的汉能控股集团就是经营清洁能源系列业务的。可见,企业要生存发展就必须保持良好的环境形象,承担环境责任,进行科学的环境管理,争取环境生态效益。这样企业有必要建立环境会计,核算自然资源价值、环境收入和环境支出,明确环境因素对利润表和资产负债表的影响,为企业内部科学管理提供可靠信息。

(二)环境保护的外在法律责任压力使得企业环境会计成为必然

外在法律责任约束涉及的内容,包含环境国际公约、国家法律法规,还有一些国家政治经济政策,这些不同层面的硬性约束使得企业不得不履行环境责任。

1.环境国际公约的约束。环境问题作为一个全球问题,使得各国政府和国际组织纷纷关注企业活动,相继发现传统的大量投入、大量消耗的经济增长方式实际上生产效率不高,以浪费资源,破坏环境为代价的发展极不可取,寅吃卯粮透支的是未来的资源损害的是代际利益,经济发展不可持续。于是各国政府和一些国际组织纷纷出台了一些相关政策、法令、法规进行硬性的规范约束,限制其自由发展。1972年联合国发表了《人类环境宣言》,郑重声明只有一个地球,人类在开发利用自然的同时,也承担着维护自然的义务。1983年,联合国成立了世界环境与发展委员会(WECD),要求该组织以持续发展为基本纲领,制订“全球的变革日程”。1987年WECD发表了《我们共同的未来》,系统阐明了可持续发展的含义与实现途径。我国已经缔约或签署的国际环境公约有近50部,缔约国之间开展的环境国际合作、环境外交和正常经贸活动,是国家相互推行其环境外交政策、维护各自环境权益、促进环境保护的重要方式手段,在很大程度上起到保护本国和全球环境的作用。

2.国内法律责任的约束。发达国家大都经历过“先污染后治理”,环境能得以改善有赖政府出台的环境保护法令等硬性约束。我国亦对环境问题高度重视,先后颁布一系列法律法规,到目前为止出台了600余部,形成我国自己的环境法律体系。第一,《宪法》中载有关于环境与资源保护的规定,这是制定环境法规的基础,《宪法》明确环境保护是国家的一项基本职责,规定了环境保护的基本政策和原则。新《公司法》也明确提出企业应承担社会责任,尽管条文没有具体阐释社会责任的具体内容,但是从上文分析中我们可以推定企业承担的环境责任在公司法所指社会责任之列。第二,环境保护基本法及一系列环境保护专门法对企业承担环境责任的强制性要求。《环境保护法》是我国环境保护基本法,是其他单行环境与资源保护法规的立法依据。环境保护专门法内容很广涉及大气、水体、土地农业、噪音、能源、环保科技、环境监测、清洁生产、防震减灾等等各个方面,大致可以分为三类,一类是环境资源保护法,如《节约能源法》《矿产资源法》《土地管理法》《水法》《水土保持法》《海洋环境保护法》等;一类是污染防治法,如《水污染防治法》《固体废物污染环境防治法》《放射性污染防治法》《清洁生产促进法》等;另一类是环境标准、环境监测和环境评价法令法规。第三,环境行政规章和地方性环境法规的约束。前者如1994年的《交通行业环境保护管理规定》,后者如2011年《北京市生活饮用水卫生监督管理条例》都在一定程度上发挥作用。环境国际公约、我国环境法律法规分别从企业对资源的获取和最终废弃物排放两个方面对企业环境责任进行明确,如此强制规定使得企业在生产经营过程中会产生对资源价值计量,防治污染支出进行记录的需要,企业为厘清自己承担的环境责任会选择使用环境会计,环境会计的出现成为一种必然。

3.政治经济政策的约束。第一,我国实行对外开放的基本国策。一方面由于我国还是发展中国家,实行对外开放政策,难免遭受发达国家的掠夺和剥削。发达国家的自然环境普遍经历过先污染后治理,出于经济剥削也出于保护本国环境,发达国家往往把那些环境污染严重、能源消耗量大、破坏自然资源的生产项目转移到欠发达国家,堂而皇之对发展中国家进行“环境剥削”,把发展中国家当作他们的“环境避难所”。如何应对呢?作为微观层面的企业如果专门对环境相关内容进行会计核算,可引起公众和政府对环境问题的重视,制定“环境剥削”对策。另一方面,随着我国经济的发展,中国企业可选择到国外投资,而有些投资国有相应环保规定,要求企业对外披露环境会计信息。因此不管从哪个角度看企业进行环境会计核算势在必行。第二,“可持续发展”、“建设资源节约型、环境友好型社会”。“可持续发展”概念最早是在1972年斯德哥尔摩举行的联合国人类环境研讨会上正式提出。我国的“可持续发展”迟到了20年,直到1992年在中国政府向联合国环境与发展大会提交的《中华人民共和国环境与发展报告》才出现,阐述了中国关于可持续发展的基本立场和观点。同年8月中国政府制定“中国环境与发展十大对策”。1996年3月第八届全国人大第四次会议批准的《国民经济和社会发展“九五”计划和2010年远景目标纲要》,可持续发展作为一条重要的指导方针和战略目标被明确提出,并作为中国今后在经济和社会发展中重大战略。“可持续发展”是科学发展观的基本要求之一,指既满足当代人的需求,又不损害后代人满足其需求的能力,基本内容包括经济可持续、生态可持续、社会可持续发展三个方面。“十五”(2001-2005年)、“十一五”(2006-2010年)、“十二五”(2011-2015年)计划中都具体提出了可持续发展及生态建设和环境保护重点专项内容。我国环境保护部也据此制定具体环保规划,如《国家环境保护“十二五”科技发展规划》。2005年10月党的十六届五中全会明确提出“建设资源节约型、环境友好型社会”,并首次把建设资源节约型和环境友好型社会确定为国民经济与社会发展中长期规划的一项战略任务。2012年11月党的十八大召开,这次大会明确提出“大力推动生态文明建设”,要求“全面促进资源建设,加大自然生态系统和环境保护的力度。”从近20多年我国出台的一系列政治经济政策看,我国未来的经济发展都是必须以环保、生态平衡为前提,现在提倡的发展循环经济和低碳经济都是实现基于环保思想提出的经济可持续发展的途径。

为配合政策有效实施,企业传统会计核算内容需做相应调整做到与时俱进,引入环境会计,添加与环境、环评有关的记录,满足政府环境管理机构、新闻媒体、环保组织、投资者、公众等外部有关各方对企业环境信息的需求。

综上,企业社会责任视角下环境责任的履行直接催生了环境会计。

参考文献:

[1] 刘俊海.公司的社会责任[M].北京:法律出版社,1999

[2] Carroll, Archie B. A Three-Dimensional Conceptual Model of Corporate Performance[J]. Academy of Management Review, Vol. 4(4), 1979.

[3] 叶陈刚等.企业伦理与会计道德[M].大连:东北财经大学出版社,2011(9)

[4] George Enderle. Action— oriented Business Ethics [M] . Shanghai Academy Social Sciences Publishing Houses,2002

[5] 许家林,孟凡利等.环境会计[M].上海:上海财经大学出版社

[6] 2013年国内多地区纷纷关停污染企业.http://www.chinairn.com/news/20130522/100943547.html

[7] 2014年新财富500富人榜.http://finance.sina.com.cn/focus/Richlist201405/

[8] 路甬祥.统筹人与自然的和谐发展.http://www.dss.gov.cn/Article_Print.asp?ArticleID=185855

[9] 孟凡利.环境会计:亟待开发的现代会计新领域[J].会计研究,1997(1)

[10] 第八届全国人大第四次会议http://www.npc.gov.cn/wxzl/gongbao/2000-12/06/content_5003504.htm

[11] 国家环境保护“十二五”科技发展规划.http://www.zhb.gov.cn/gkml/hbb/bwj/201106/t20110628_214154.htm

[12] 中国共产党十六届五中全会公报.http://news.sina.com.cn/c/2005-10-11/21127142603s.shtml

[13] 中国共产党第十八次全国代表大会上的报告.新华网,http://news.xinhuanet.com/18cpcnc/2012-11/17

(作者单位:广州大学华软软件学院 广东从化 510990)

(作者简介:卢春霞,会计学硕士,讲师。)

(责编:贾伟)